Mechanizmy unii Gospodarczej i walutowej stworzonej w Europie mają tendencję do kreowania ekonomicznych nierównowag pomiędzy krajami. Ich narastanie może doprowadzić do rozpadu wspólnej waluty. Czy to możliwe, że rozwiązanie wielu problemów strefy euro zostało zaprezentowane siedemdziesiąt lat temu przez Johna Maynarda Keynesa?

(infografika Dariusz Gąszczyk/ CC by Brendan C)

Projekt unii walutowej w Europie cechuje się wieloma wadami. U podstaw euro leży założenie, że wspólna waluta doprowadzi do konwergencji wszystkich członków w taki sposób, aby przynosiła im jak najwięcej korzyści. Okazuje się jednak, że połączenie krajów o zupełnie różnej tradycji prowadzenia polityki gospodarczej w strefę walutową pod przewodnictwem Niemiec jest bardzo trudne.

Uporczywa nierównowaga

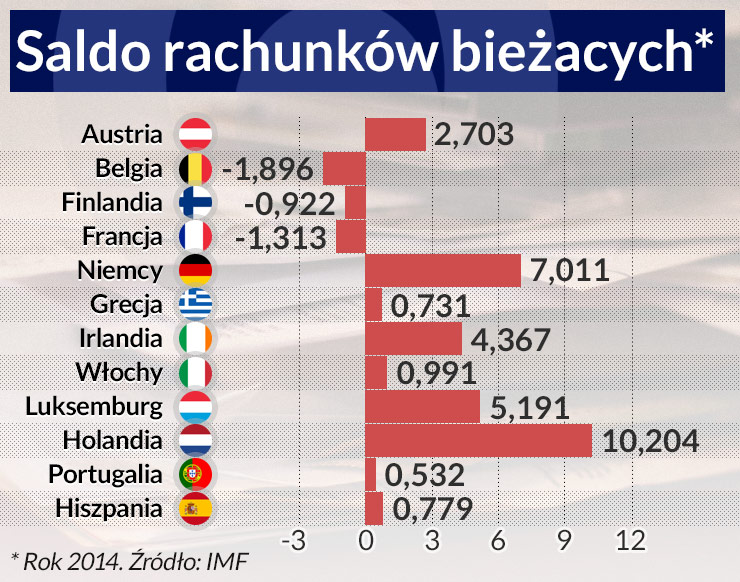

Jednym z problemów gospodarczych dotykających strefę euro jest nierównowaga bilansów płatniczych jej członków – w tym sald rachunków bieżących. Saldo to informuje, w uproszczeniu, o różnicy pomiędzy narodowymi oszczędnościami i inwestycjami. Składa się na nie przede wszystkim różnica pomiędzy eksportem a importem oraz bilans innych transakcji finansowych z zagranicą. Można powiedzieć, że nadwyżka na rachunku bieżącym oznacza, że kraj jest pożyczkodawcą dla reszty świata, z kolei deficyt świadczy o tym, że kraj jest pożyczkobiorcą.

Z definicji bilans rachunków bieżących wszystkich krajów świata powinien się zerować. To znaczy, że nadwyżka jednego kraju równoważy się inwestycjami, konsumpcją lub importem innego, deficytowego kraju. Kraje cieszące się z nadwyżki eksportu nad importem są beneficjentami światowego handlu. Utrzymują dzięki temu wysoki poziom zatrudnienia i wzrostu gospodarczego. Jednocześnie ich oszczędności rosną. Wszystko odbywa się kosztem krajów-importerów.

Co może zrobić kraj notujący deficyt na rachunku bieżącym? Dobrym wyjściem jest dewaluacja krajowej waluty, która poprawi konkurencyjność kraju i opłacalność eksportu. Innymi rozwiązaniami są ograniczanie importu za pomocą rozwiązań administracyjnych (cła, kontyngenty) lub drastyczne ograniczenie krajowego popytu poprzez zacieśnienie polityki fiskalnej i monetarnej.

(infografika D. Gąszczyk)

Mocniejsi i słabsi

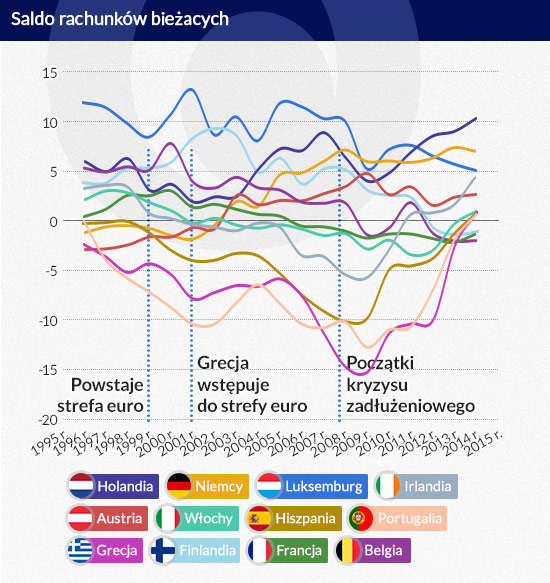

O ile strefa euro jako całość wykazuje niewielką nadwyżkę na rachunku bieżącym, to już poszczególne kraje nie mogą pochwalić się zrównoważonym bilansem. Największą nominalną nadwyżkę na rachunku bieżącym od wielu lat notują Niemcy. Towarzyszą im inne kraje północy kontynentu.

Wpływ na rachunek bieżący kraju ma między innymi kurs krajowej waluty. Gdy waluta jest niedowartościowana, eksport staje się bardziej opłacalny i powoduje wzrost nadwyżki handlowej. Dotyczy to Niemiec (i innych krajów północnej Europy) gdyż kurs euro jest słabszy niż wynikałoby to z potencjału niemieckiej gospodarki. Można podejrzewać, że gdyby Niemcy korzystały z marki, byłaby to znacznie mocniejsza waluta od euro, którego kurs reprezentuje także słabsze gospodarki południa. W takim przypadku mocna marka osłabiłaby opłacalność eksportu i sprowadziła bilans rachunku płatniczego w okolice równowagi.

To jedna strona medalu. Nadwyżka na rachunku bieżącym wynika również z niskiej krajowej konsumpcji i słabego importu. Niemcy w ostatnich latach skrupulatnie przestrzegają dyscypliny budżetowej, do czego zobowiązują ich zapisy w niemieckiej konstytucji oraz traktaty unijne, dbają także o pełzający wzrost płac, ograniczając tym samym wzrost wewnętrznego popytu. Niemcy, podobnie jak inne kraje z nadwyżkami handlowymi, argumentują, że ich wynik i pozycja konkurencyjna są ciężko wypracowane i nie mają ochoty sztucznie ich ograniczać. Twierdzą, że nadwyżki zmaleją automatycznie, gdy krajowi konsumenci odczują stabilizację ekonomiczną i zaczną wydawać swoje oszczędności.

W gorsecie euro

Jak mogą zareagować kraje strefy euro aby doprowadzić do zbilansowania swoich gospodarek? Niestety, kraje ze sztywnym kursem walutowym nie mogą liczyć na osłabienie własnej waluty. Skrajnym przypadkiem takiego reżimu kursowego jest strefa euro. Nie dość, że pojedynczy kraj nie ma wpływu na kurs, to nie ma też możliwości oderwania się od strefy walutowej. Nie jest możliwa też istotna korekta polityki monetarnej w interesie pojedynczego kraju. Dodatkowo członkowie Unii Europejskiej nie mogą prowadzić własnej polityki celnej, więc nie mogą jednostronnie ograniczyć importu.

Pozostaje im ograniczanie wewnętrznego popytu, uciążliwa i niepopularna społecznie polityka oszczędności. Taki kierunek jest wspierany przez silniejsze kraje strefy euro. Kraje te wykorzystują swoją silną pozycję i realny wpływ na politykę gospodarczą krajów południa, aby umacniać własną silną pozycję na europejskim i globalnym rynku. Mechanizmy strefy euro zrzucają więc koszt dostosowań na kraje deficytowe.

Idea z Bretton Woods

Zagadnienie globalnych nierównowag w handlu międzynarodowym jest dyskutowane od bardzo dawna. Powstało wiele koncepcji systemów, które miały prowadzić do globalnej równowagi handlowej. Istotnym elementem większości z nich było przeniesienie części kosztów dostosowawczych z krajów deficytowych na kraje nadwyżkowe. Jedną z takich koncepcji była propozycja nowego ładu walutowego przedstawiona przez Keynesa na konferencji w Bretton Woods w 1944 roku.

Keynes proponował wprowadzenie na świecie systemu kursów stałych, z możliwością dostosowań, w ramach wielostronnego systemu clearingowego. Wedle tej koncepcji powołana zostałaby ponadnarodowa instytucja emitująca bancor, rodzaj pieniądza służącego do wzajemnych rozliczeń w handlu międzynarodowym. Bancor miałby stały kurs wobec walut narodowych. Dzięki niemu możliwa byłaby kontrola bilansów handlowych poszczególnych krajów. Kraje z nadwyżką handlową akumulowałyby zasoby bancora natomiast kraje deficytowe traciłyby.

Kluczowe jest, że zasoby bancora można byłoby wykorzystać tylko na import, zgodnie ze wspomnianą zasadą albo przeznaczyć na pomoc dla krajów deficytowych. Dodatkowo kraje nadwyżkowe musiałyby oddawać część zgromadzonych bancorów do funduszu rezerwowego, przeznaczonego na pomoc dla biedniejszych krajów – byłby to swoisty podatek od nadwyżki handlowej mobilizujący kraje nadwyżkowe do importowania dóbr od krajów z deficytem.

Mechanizm ten w założeniu prowadziłby do bilansowania handlu zagranicznego. Gdyby tak się nie stało, centralna izba clearingowa miałaby także w odwodzie możliwość dewaluacji waluty narodowej w stosunku do bancora.

Gotowe rozwiązanie?

W strefie euro można dostrzec potencjał do wprowadzenia koncepcji Keynesa. Mechanizm euro można wzbogacić o system kontroli i automatycznego równoważenia nadwyżek i deficytów handlowych, który odpowiedzialność za nierównowagi rozkładałby w sprawiedliwy sposób pomiędzy kraje nadwyżkowe i deficytowe. Niestety, taka propozycja nie leży na stole i wydaje się niemożliwa do zrealizowania pod względem politycznym. Paradoksalnie mogłaby doprowadzić do uspokojenia nastrojów w Europie i ograniczenia sił odśrodkowych w strefie wspólnej waluty.

Co więcej, depozyt od nadwyżek handlowych mógłby stać się pierwszym podatkiem strefy euro i zalążkiem transferowego budżetu wspierającego kraje peryferyjne. Można przypuszczać, że system sprawiłby, że Niemcy przestałyby być oskarżane o wykorzystywanie swojej dominującej pozycji w strefie euro i wyzyskiwanie swoich partnerów gospodarczych, co poprawiłoby wzajemne stosunki dyplomatyczne, nie tylko w strefie euro.

Unia Europejska wprowadziła co prawda mechanizm, który ma prowadzić do ograniczania nadmiernych nierównowag. Wśród kilkunastu wskaźników branych pod uwagę znajduje się saldo na rachunku obrotów bieżących. Na kraj, którego saldo spada poniżej 4 proc. PKB lub wzrasta powyżej 6 proc. PKB może zostać nałożona procedura nadmiernych nierównowag makroekonomicznych.

System ten powiela jednak europejskie tradycje biurokratyczne. Komisja Europejska ma badać nierównowagi. Jeśli zanotuje ich występowanie, przeprowadza szczegółową analizę ekonomiczną, następnie kieruje zalecenia do krajów członkowskich. Jeśli zalecenia nie zostają wprowadzone, wszczyna procedurę, która wymaga przedstawienia przez kraj działań naprawczych, które następnie oceniane są przez Komisję Europejską… Procedura może nawet doprowadzić do nałożenia na kraj kar dyscyplinujących. Podobne kary były uwzględnione w Pakcie Stabilności i Wzrostu, a nigdy nie zostały zastosowane, co tym bardziej każe wątpić w skuteczność tego mechanizmu stabilizującego.

Konieczne niepopularne decyzje polityczne

Wydaje się, że uporczywość krajów północy w utrzymywaniu swoich nadwyżek handlowych względem południowych sąsiadów ze strefy euro jest jednym z największych zagrożeń dla integralności strefy euro. Niestety, zastosowane reformy Unii Europejskiej i unii walutowej mogą okazać się niewystarczające do naprawienia strefy i wprowadzenia jej na ścieżkę wzrostu.

Konieczne jest zdecydowanie zacieśnienie unii politycznej i wzmocnienie solidarności krajów strefy, aby wszystkie kraje w równy sposób mogły odnosić korzyści ze wspólnej waluty. Niestety, obecne nastroje w Europie nie sprzyjają podejmowaniu ważkich decyzji w kierunku solidarnej i jeszcze bardziej zintegrowanej Unii Gospodarczej i Walutowej.

Autor jest absolwentem Uniwersytetu Ekonomicznego w Krakowie oraz studiów podyplomowych „Mechanizmy funkcjonowania strefy euro” współorganizowanych przez NBP. W jego kręgu zainteresowań leżą polityka pieniężna oraz unie monetarne.

Sankcje przeciwko Rosji stopniowo się zwiększają. Mimo to kurs walutowy rubla, po okresie gwałtownego załamania na przełomie lutego, zaczął się umacniać, uzyskując w kwietniu poziom sprzed inwazji na Ukrainę.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Porządek z Bretton Woods upada, epoka Potęgi Pieniądza jest w odwrocie i nic tego nie zmieni, a na horyzoncie widać świt multipolarnego świata – przekonuje dr Fadi Lama, doradca EBOR, w książce „Why The West Can't Win: From Bretton Woods to a Multipolar World”.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.