Sankcje narastają, gospodarka słabnie, rubel się umacnia

Sankcje przeciwko Rosji stopniowo się zwiększają. Mimo to kurs walutowy rubla, po okresie gwałtownego załamania na przełomie lutego, zaczął się umacniać, uzyskując w kwietniu poziom sprzed inwazji na Ukrainę.

Czy jest to oznaka odporności rosyjskiej gospodarki na sankcje i ich nieskuteczności, jak chcą to widzieć władze rosyjskie, czy też skutek rekordowych wpływów dewizowych, wynikających z braku zakazu importu z Rosji ropy naftowej i gazu, jak chcą zwolennicy zaostrzenia sankcji? Wydaje się, że powody są bardziej złożone i wielowątkowe.

Kurs rubla zwiastunem krachu

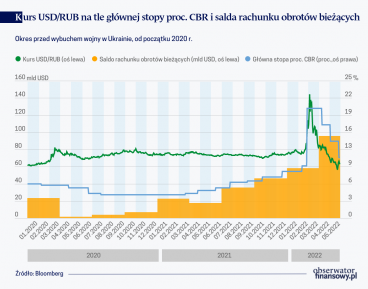

Jednym z pierwszych negatywnych efektów sankcji nakładanych na Rosję po rozpoczęciu 24 lutego inwazji na Ukrainę było gwałtowne załamanie na rosyjskim rynku walutowym po decyzji krajów zachodnich o zamrożeniu rezerw centralnego banku Rosji (CBR). Kurs rubla w stosunku do dolara w ciągu dwóch tygodni osłabił się o przeszło 50 proc., wzrastając z 76,8–80,4 rbl/dol. od 22 do 23 lutego do 120,4 rbl/dol. 11 marca.

Szybko słabnący rubel zaczął być postrzegany jako pierwszy symptom nieuchronnego krachu rosyjskiej gospodarki pod naporem sankcji. W tym duchu wypowiedział się między innymi podczas przemówienia w Warszawie prezydent USA Joe Biden, stwierdzając, że „ w wyniku bezprecedensowych sankcji rubel niemal natychmiast legł w gruzach”.

Słabnący kurs spowodował masowe wycofywanie przez ludność wkładów walutowych z banków, co stało się czynnikiem dodatkowo przyspieszającym deprecjację rubla. W lutym z rachunków i depozytów walutowych ludność wycofała przeszło 10 mld dol., w marcu natomiast 9,8 mld dol. W praktyce największa aktywność w tym zakresie przypadała na ostatni tydzień lutego i pierwszą dekadę marca. W wyniku szeregu działań i decyzji CBR, odpływ z rachunków walutowych po 10 marca stopniowo się zmniejszał, a na początku kwietnia całkowicie zaniknął.

Nieufność do słabnącego rubla przekładała się również na wycofywanie wkładów i depozytów rublowych, głównie z przeznaczeniem na kupno waluty, w tym przede wszystkim dolarów. Jak wynika z danych CBR, środki ludności w rosyjskich bankach w lutym zmniejszyły się o 3,5 proc., czyli o 1,2 bln rubli (14,72 mld dol.), a odpływ nastąpił głównie w ostatnim tygodniu miesiąca. Zjawisko to wystąpiło w największej skali od co najmniej 14 lat (najwcześniejsze dostępne dane CBR). Oszczędności Rosjan w bankach silniej spadły jedynie w październiku 2008 r., w szczytowym momencie światowego kryzysu finansowego, kiedy to spadek wyniósł 6 proc.

Słabnący rubel stał się również jednym z czynników wzrostu inflacji, w sytuacji gdy co najmniej 35 proc. towarów, w tym przede wszystkim towarów nieżywnościowych na rynku detalicznym Rosji pochodzi z importu. Inflacja, która na koniec 2021 roku wyniosła 8,4 proc., już po I kwartale bieżącego roku osiągnęła 10 proc. i w skali rocznej zbliża się aktualnie do 18 proc. W marcu 2022 roku wskaźnik cen konsumpcyjnych w Rosji wzrósł 7-krotnie w stosunku do wartości lutowych z 1,17 do 7,61 proc. To nowy miesięczny rekord inflacji od stycznia 1999 r.

Narastać zaczęła ujemna stopa procentowa, co dodatkowo pogłębiało nieufność do rubla i odpływ środków z depozytów. W drugiej dekadzie lutego średnie oprocentowanie wkładów wyniosło 8,15 proc. przy inflacji 8,84 proc.

Średni kurs rubla w marcu (103,7 rbl/dol.) osłabił się w stosunku do lutego (77,3 rbl/dol.) o ponad 34 proc. Kurs osiągnął swoje historyczne minimum 120,4 rbl/dol. 11 marca i od tego momentu rozpoczął się proces jego stopniowego umacniania do 84,1 rbl/dol. na koniec marca i 70,96 na koniec kwietnia. Na tym tle rynek rosyjski, na którym dolar traci, stał się ewenementem na skalę światową, gdyż kurs waluty amerykańskiej na rynku światowym, w związku z prowadzoną przez Fed polityką podwyższania podstawowej stawki procentowej osiągnął maksymalną wartość od początku 2017 roku. Kurs dolara na światowym rynku 27 kwietnia odnotował pięcioletni rekord. Według Investing.com, indeks DXY (dolar wobec sześciu wiodących walut) wzrósł do 103,2 punktu, najwyższego od 3 stycznia 2017 r.

Rynek rosyjski, na którym dolar traci, stał się ewenementem na skalę światową, gdyż kurs waluty amerykańskiej na rynku światowym, w związku z prowadzoną przez Fed polityką podwyższania podstawowej stawki procentowej osiągnął maksymalną wartość od początku 2017 roku.

Umacnianie się kursu rubla jest wynikiem szeregu restrykcyjnych decyzji i działań CBR, jak również szeregu zjawisk okresowych, korzystnych dla Rosji. Nie bez znaczenia jest również nieobjęcie sankcjami zakupu rosyjskiej ropy i gazu.

Działania obronne

Gwałtowne załamanie na rynku walutowym zmusiło rosyjskie władze finansowe, w tym przede wszystkim CBR do podjęcia szeregu działań, włącznie z zastosowaniem bezprecedensowych środków administracyjnych, skutkujących w praktyce drastycznym ograniczeniem popytu, przy jednoczesnym zwiększeniu podaży na rynku walutowym. Do podstawowych należały dwie decyzje podjęte 28 lutego. Pierwsza to wprowadzenie 80-proc. obowiązkowej normy odsprzedaży wpływów dewizowych przez eksporterów, druga to radykalne, przeszło 100 procentowe podwyższenie podstawowej stopy procentowej do poziomu 20 procent.

Od początku 2007 roku obowiązek odsprzedaży wpływów dewizowych został zniesiony. Wprowadzony w bieżącym roku obowiązek ma charakter bardzo rygorystyczny, gdyż oprócz najwyższej w historii stawki, ma moc wsteczną, obejmując wpływy, które znalazły się na rachunkach eksporterów od 1 stycznia.

W dotychczasowej historii Rosji, w różnych okresach, stawka obowiązkowej odsprzedaży walut kształtowała się w przedziale 10-75 proc. Najwyższa norma w wysokości 75 proc. została wprowadzona w czasie kryzysu w grudniu 1998 roku i obowiązywała do sierpnia 2001 roku. Od początku 2007 roku obowiązek odsprzedaży wpływów dewizowych został zniesiony. Wprowadzony w bieżącym roku obowiązek ma charakter bardzo rygorystyczny, gdyż oprócz najwyższej w historii stawki, ma moc wsteczną, obejmując wpływy, które znalazły się na rachunkach eksporterów od 1 stycznia. Dodatkowo wyznaczony został bardzo krótki 3-dniowy okres obowiązkowej odsprzedaży. Stała się ona istotnym czynnikiem zwiększającym podaż na rynku. W tym samym kierunku działało zawieszenie reguły budżetowej (dotychczas dochody z eksportu ropy naftowej do wysokości ceny w wysokości 44,2 dol/bar. trafiały do budżetu, powyżej tej ceny na konto Funduszu Dobrobytu Narodowego), co przy wzroście cen ropy, gazu i innych surowców eksportowanych przez Rosję spowodowało gwałtowny wzrost podaży waluty na rosyjskim rynku walutowym, w sytuacji gdy całość wpływów z eksportu ropy zaliczana jest do bieżących dochodów budżetowych.

Podwyższenie przez CBR podstawowej stopy procentowej z 9,5 do 20 procent miało natomiast służyć, oprócz ratowania płynności banków, zagrożonych wycofywaniem gotówki z lokat, zmniejszeniu popytu na waluty, gdyż w ślad za wzrostem stopy podstawowej, do 20,5-23 proc. wzrosło oprocentowanie lokat rublowych. W efekcie odpływ gotówki z banków w lutym w wysokości 1,2 bln rubli przekształcił się w jej napływ w wysokości 0,6 bln w marcu, odciążając stronę popytową na rynku walutowym.

Podobne działania ze stopą procentową CBR podejmował również w przeszłości. W 2014 r. po aneksji Krymu i nałożeniu pierwszych sankcji, podstawowa stopa procentowa wzrosła z 10,5 do 17 proc. W wyniku stopniowego obniżania w lipcu 2020 r. osiągnęła ona swój najniższy w historii poziomu 4,25 proc. Od marca 2021 r. stopniowo wzrastała ponownie, by po wybuchu wojny na Ukrainie drastycznie zwiększyć się z 9,5 do 20 proc.

Istotnym czynnikiem zmniejszającym popyt na rynku walutowym były działania ograniczające radykalnie przepływ kapitału, w tym przede wszystkim decyzja o zakazie sprzedaży papierów wartościowych i wywozu dewiz przez nierezydentów (w I kw. 2022 r. wypłynęło z Rosji 64 mld dol.). Uderzyło to w dużą grupę inwestorów zagranicznych zamykających swe pozycje na rynku finansowym, jak również tych wycofujących się z działalności gospodarczej na rynku rosyjskim. Nierezydenci zostali pozbawieni dostępu do rynku walutowego.

Odciążeniu rynku walutowego służyć miało również zachęcanie do lokat w złoto zamiast w dolary. W tym celu obniżona została do zera stawka podatku VAT na ten kruszec. Zniechęcaniu do kupna dewiz służyć miały również wysokie stawki opłat przy korzystaniu z usług brokerów w wysokości 30 proc., zmniejszone następnie do 12 proc. Rygorami objęci zostali nawet importerzy, którzy w zależności od rodzaju importu mogli kupować waluty po kursie od 2 do 10 rubli wyższym niż kurs oficjalny.

Rosjanie przez sześć miesięcy (od 9 marca do 9 września) nie będą mogli kupować obcej waluty, a ze swoich kont bankowych mogą wypłacić tylko 10 000 dolarów i tylko ze starych depozytów.

Mimo tych restrykcji, kurs rubla ciągle się osłabiał, dlatego też CBR 9 marca wprowadził jeden z najostrzejszych we współczesnej historii Rosji zakazów walutowych dla ludności. Rosjanie przez sześć miesięcy (od 9 marca do 9 września) nie będą mogli kupować obcej waluty, a ze swoich kont bankowych mogą wypłacić tylko 10 000 dolarów i tylko ze starych depozytów. Środki otrzymane na konto 9 marca lub później (zarówno zdeponowane w gotówce, jak i przekazane bezgotówkowo) nie będą dostępne w gotówce walutowej do końca wyznaczonego okresu. Wszystko, co przekracza 10 tysięcy dol., można otrzymać w rublach po kursie CBR.

Dlaczego kurs się umacnia

Decyzje podjęte przez CBR, w tym przede wszystkim te ograniczające przepływ kapitału, spowodowały, że rosyjski rynek walutowy zaczął działać w warunkach pogłębiającej się chronicznej nadwyżki podaży nad popytem, co skutkowało szybkim umacnianiem się kursu rubla. Siła tego procesu wynikała z tego, że administracyjnymi metodami wykreowano jednocześnie zwiększenie podaży walut obcych (obowiązkowa odsprzedaż 80 proc. wpływów dewizowych, zawieszenie reguły budżetowej) oraz zmniejszenie popytu na nie (zakaz transferu waluty przez nierezydentów, zakaz realizacji zobowiązań kredytowych i pożyczkowych wobec nierezydentów, zakaz zakupu dewiz przez ludność). Siła tego działania została dodatkowo zwiększona przez korzystną dla Rosji sytuację koniunkturalno-cenową oraz specyfikę rosyjskiego rynku podatkowego.

Podstawowym źródłem napływu walut, który w ciągu ostatnich dwóch miesięcy wynosił 1,7 mld dol. dziennie, był wzrost cen podstawowych towarów w rosyjskim eksporcie, w tym przede wszystkim gazu i ropy. Wzrost cen z nawiązką rekompensował spadek wolumenu eksportu, w tym gazu o ok. 20 proc. Według szacunków Reuters, w tym roku, tylko na zakup rosyjskiego gazu Europa wydawała od 200 do 800 mln euro dziennie. Europejska agencja Beyond Coal obliczyła, że od 24 lutego Rosja zarobiła na dostawach gazu do UE ponad 23,5 mld euro. Oznacza to ponad 400 mln euro dziennie.

Za I kwartał bieżącego roku dodatnie saldo w obrotach towarowych handlu zagranicznego Rosji wyniosło ok. 85 mld dol. (towarów i usług 66,3 mld), a saldo obrotów bieżących osiągnęło historyczne maksimum 58,2 mld dol. Na tak korzystną sytuację, oprócz wzrostu eksportu, złożyła się również zapaść importu. W marcu odnotował on ok. 30-proc. spadek w porównaniu do marca ubiegłego roku i ponad 40-proc. z wyrównaniem sezonowym kwartał do kwartału. Gwałtowne ograniczenie importu towarów wiąże się z sankcjami zachodnimi (zakaz dostaw do Rosji wielu towarów, w tym podwójnego zastosowania), wycofaniem lub zawieszeniem działalności wielu firm zagranicznych w Rosji, zmniejszeniem popytu krajowego z powodu podrożenia importu, wynikającego z gwałtownego osłabienia rubla. Załamanie importu przekłada się bezpośrednio na adekwatne ograniczenie popytu na waluty.

Szczególnie korzystna dla rubla sytuacja, skutkująca umocnieniem się jego kursu do dwuletniego maksimum, zaistniała w ostatnim tygodniu kwietnia. Przypadający na ten okres obowiązek podatkowy, spowodował dodatkową podaż, ponieważ eksporterzy ropy i gazu musieli sprzedawać waluty obce aby uzyskać ruble na opłacenie podatku od wydobycia surowców (1,3 bln rubli do 25 kwietnia), podatku od dochodów dodatkowych oraz podatku dochodowego (odpowiednio 0,3 bln rubli i 0,2 bln rubli 28 kwietnia), a eksporterzy z pozostałych sektorów, aby zapłacić podatek dochodowy (0,1 bln rubli 28 kwietnia).

Powrót do przeszłości, co dalej z kursem

CBR ocenia, że spadek PKB Rosji w 2022 roku wyniesie 8-10 proc., a inflacja 18-23 proc. Prognozę i inne tego typu oceny postrzegać można na obecnym etapie jako hura optymistyczne, chociaż i tak 10-proc. załamanie byłoby najgorszym wynikiem od 1994 r. Prognozy dokonywane są na podstawie aktualnych realiów i przy założeniu, że Rosja i jej gospodarka nie znajdzie się już w trudniejszym położeniu niż to jest aktualnie. Tyle tylko, że Rosja swoimi działaniami nie uwiarygadnia takiego scenariusza, a na odwrót sankcje się nasilają, o czym świadczy kolejny szósty już pakiet UE, a widmo uderzenia w podstawowych „żywicieli” Rosji eksport ropy i gazu jest aż nadto realny.

Wydaje się, że w bilansie ryzyk: przyspieszenia inflacji, pogłębienia zapaści gospodarczej i zagrożeń dla stabilności finansowej, za podstawowe ryzyko bank uznał to związane z gospodarką.

Przy takich uwarunkowaniach CBR stanął przed dylematem. Z jednej strony powinien zwalczać inflację (4-proc. cel inflacyjny nie został zmieniony), z drugiej zaś powinien wspomagać rząd w ratowaniu upadającej gospodarki. Wydaje się, że w bilansie ryzyk: przyspieszenia inflacji, pogłębienia zapaści gospodarczej i zagrożeń dla stabilności finansowej, za podstawowe ryzyko bank uznał to związane z gospodarką. Stąd też kolejne jego decyzje o obniżce podstawowej stopy procentowej z 20 do 17 proc. (11 kwietnia) i 14 proc. (29 kwietnia). W normalnych warunkach takie decyzje powinny skutkować osłabieniem kursu rubla. Ten jednak nie przestaje się umacniać i na otwarciu pierwszej majowej sesji giełdy moskiewskiej jego poziom spadł poniżej 69 rubli za dolara co jest minimum od czerwca 2020 roku.

Dla CBR umacnianie się rubla stwarza kolejne wyzwanie, gdyż powoduje to zmniejszenie wpływów budżetowych, w sytuacji gdy znacząca ich część pochodzi z ceł i opłat eksportowych (ropa, gaz i in.) naliczanych w dewizach. Jakiekolwiek osłabianie budżetu, w aktualnej sytuacji gdy jego środki stały się podstawowym czynnikiem ratowania gospodarki, wydaje się szczególnie niepożądane.

CBR wstrzymuje się z publikowaniem prognoz kursu rubla, ale zdaniem ekspertów należy spodziewać się raczej jego długofalowego, nawet znaczącego osłabienia.

CBR wstrzymuje się z publikowaniem prognoz kursu rubla, ale zdaniem ekspertów należy spodziewać się raczej jego długofalowego, nawet znaczącego osłabienia. Byłoby to korzystne dla budżetu i eksporterów, nie zagrażając jednocześnie w nadmierny sposób wzrostem inflacji, zważywszy na zapaść importu. Wydaje się, że dla zahamowania procesu umacniania się rubla, CBR może stopniowo wycofywać się z ręcznego sterowania rynkiem walutowym, na którym regulacje wprowadzone po 24 lutego przypominają, zdaniem wielu ekspertów, chaos, jaki Rosja przeżyła w latach 90. XX w. Pierwszym symptomem łagodzenia ograniczeń może być kwietniowa decyzja o przedłużeniu z 3 do 60 dni terminu obowiązkowej odsprzedaży dewiz przez eksporterów sektora nie surowcowego (191 mld dol., tj. 38 proc. rosyjskiego eksportu w 2021 roku), dalszymi może być stopniowe obniżanie 80-proc. normy obowiązkowej odsprzedaży dewiz.

Przy umacnianiu się istniejących trendów, rosyjska gospodarka mogłaby znaleźć się w „unikatowej” sytuacji z silnym rublem, stabilnym systemem finansowym odizolowanym od reszty świata, nadwyżką handlową i odbudowanymi rezerwami, przy jednoczesnym załamaniu gospodarczym, spadku produkcji przemysłowej i inwestycji, działając jednocześnie w warunkach narastającej izolacji i ograniczeń z dostępem do najnowszej technologii włącznie. Taka sytuacja wymagałaby zapewne istotnych zmian w teorii ekonomii.

Mimo trwającej w Ukrainie wojny rosyjski rubel jest najbardziej zyskującą od początku roku walutą na świecie. Jego aprecjacja następuje w warunkach obniżania stóp procentowych przez Centralny Bank Rosji i łagodzenia ograniczeń przepływów kapitałowych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.