Lekcja szoku niemieckiej konkurencyjności: konsekwencje niezharmonizowanej polityki gospodarczej w warunkach unii walutowej

Wnaszym artykule analizujemy wpływ niemieckich reform rynku pracy z początku lat 2000. na szerzej rozumianą strefę euro. Wnioski wskazują na wagę koordynacji prowadzonej polityki na skalę całej Unii.

W miarę tego, jak świat dochodzi do siebie po kryzysie COVID-19, w zamożnych krajach obserwujemy wzrost popularności polityki przemysłowej, czego przykładem jest ustawa o obniżaniu inflacji (Inflation Reduction Act, IRA) czy ustawa CHIPS (dotycząca mikroprocesorów) w USA. Tendencje te generują presję na państwa członkowskie UE, aby podejmowały działania w zakresie polityki przemysłowej.

Polityka przemysłowa powróciła i święci bezprecedensowe triumfy w bogatszych krajach świata (Juhasz i in. 2023). Stany Zjednoczone przewidują w ramach samej IRA pakiet dotacji do produkcji w zakresie czystych technologii i inwestycji na tym polu o wartości 780 mld dolarów, głównie w formie ulg podatkowych. Natomiast dotacje na mocy ustawy CHIPS mają wynieść 50 mld dolarów. Dzięki symulacjom przeprowadzonym przy pomocy strukturalnych modeli handlu międzynarodowego, Attinasi i in. (2023a, 2023b) wykazują, że wpływ IRA na UE jest niebagatelny i obniża produkcję Unii o od 0,5 proc. do 3 proc., przy czym wpływ ten jest różny w różnych sektorach.

Unia Europejska już teraz oferuje wysokie kwoty dopłat do produkcji ekologicznej. Jednak choć są one zbliżone poziomem do wsparcia oferowanego w USA, Unia nie dysponuje sztandarowym programem zielonych dotacji; większość tych dotacji przyznaje się w ramach rozmaitych inicjatyw na szczeblu krajowym lub unijnym (Kleimann i in. 2023). Co więcej, rozwiązania planowane przez poszczególne państwa członkowskie w zakresie odpowiedzi na IRA są bardzo zróżnicowane. Niektóre z państw, np. Niemcy, opracowały indywidualnie obszerne programy wsparcia, natomiast uboższe kraje UE lub gospodarki o mniejszej przestrzeni fiskalnej praktycznie dotąd na IRA nie zareagowały.

Rząd Niemiec zaproponował 80-proc. dopłaty do energii dla przemysłu ciężkiego (tzw. Industriestrimpreis), których koszt wyniesie 30 mld euro. Przygotowano też plan dotacji do czystej produkcji w przemyśle ciężkim, wartości około 20 mld euro. Ponadto zarezerwowano już 20 mld euro na dotacje dla zakładów produkcji mikroprocesorów, z czego 10 mld euro przypadnie Intelowi.

To zróżnicowanie może zagrozić wewnętrznej konkurencyjności UE. Unijni producenci konkurują bowiem nie tylko z wytwórcami z Chin i USA; ostra konkurencja dotyczy też umiejscowienia działalności przemysłowej w poszczególnych gospodarkach UE. Tak więc brak koordynacji polityki przemysłowej w UE będzie miał zapewne niekorzystne konsekwencje w postaci negatywnych wewnątrzunijnych efektów zewnętrznych.

Nauka z przeszłości: niemiecka gospodarka przestaje być „chorym człowiekiem” Europy

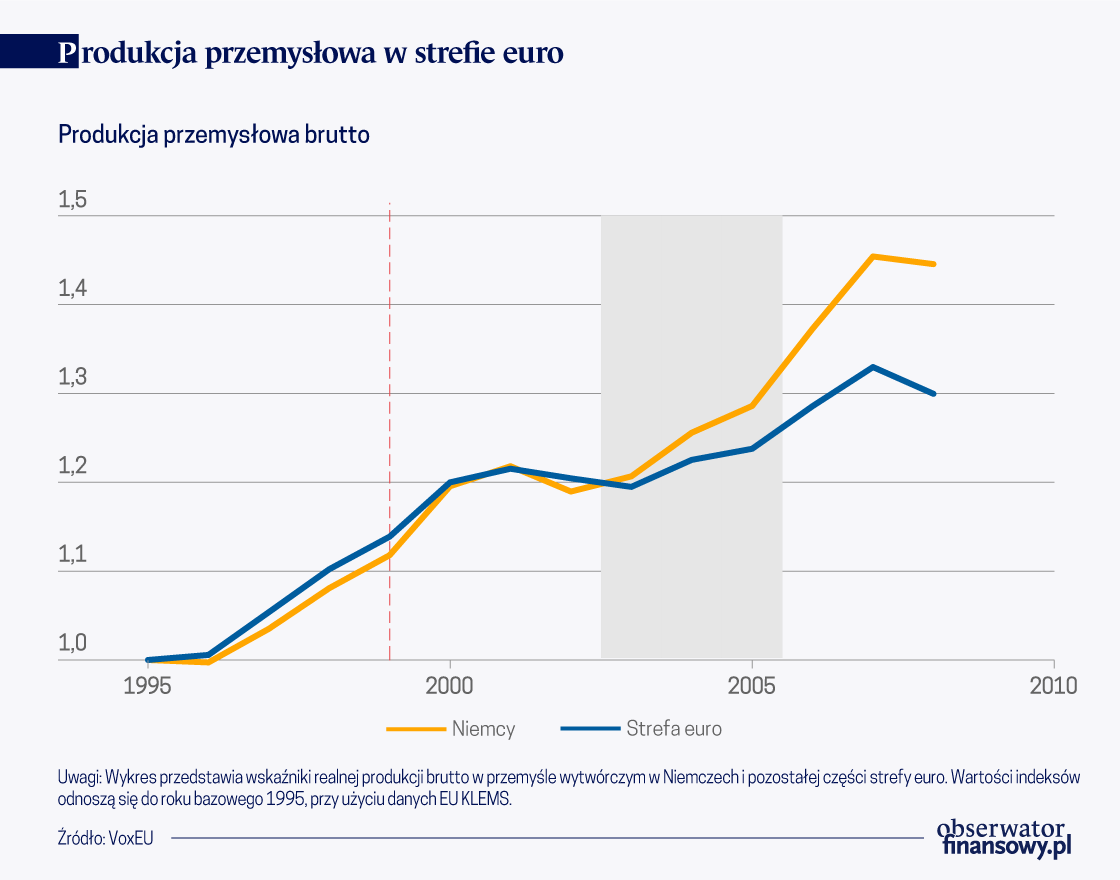

W celu ilościowej oceny potencjalnego wpływu jednostronnych posunięć państw członkowskich Unii, analizujemy najnowszą historię UE. W nowej pracy (Fadinger i in. 2023) oceniamy wpływ reform rynku pracy w Niemczech z początku lat 2000. na całą strefę euro. W następstwie reform przemysł w Niemczech zanotował wysoki wzrost, natomiast w produkcji przemysłowej pozostałych krajów strefy nastąpił znaczny spadek.

Wykres 1. Produkcja przemysłowa w strefie euro

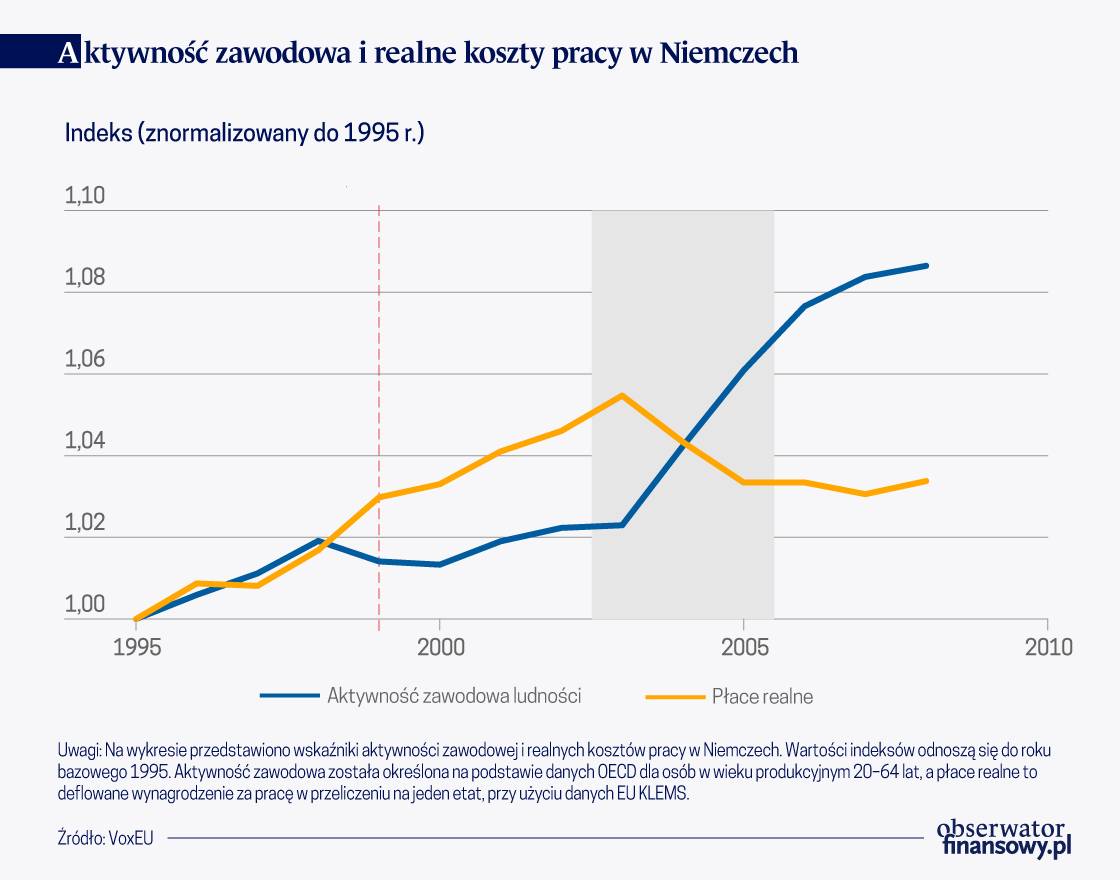

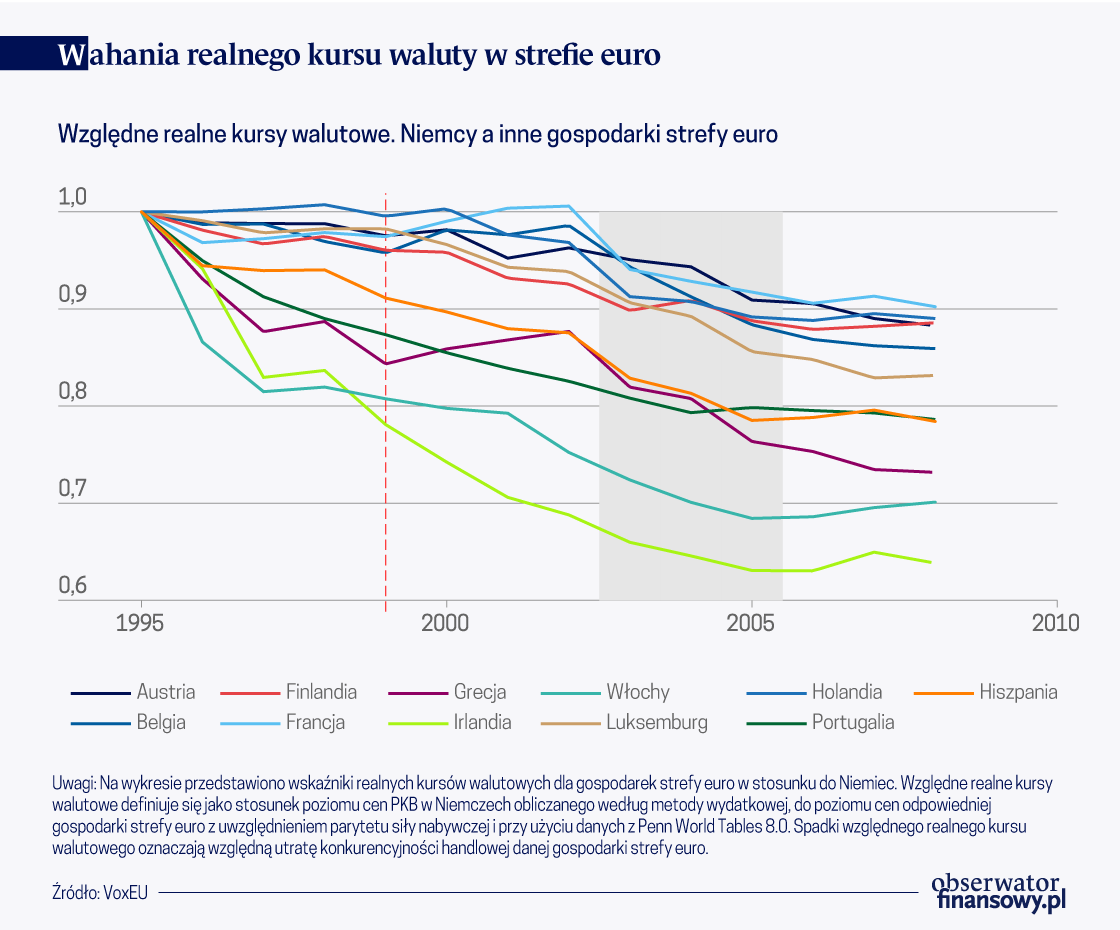

W latach 90. niemiecki biznes w coraz większym stopniu elastycznie traktował płace, odchodząc od płacowych układów zbiorowych. Ponadto w latach 2003-2005 przeprowadzono szereg zasadniczych reform rynku pracy i ubezpieczeń społecznych (tzw. reformy Hartza i podobne). Reformy te zachęcały do aktywności zawodowej, na przykład poprzez podniesienie wieku emerytalnego, zaostrzenie kryteriów przyznawania rent i ograniczenie hojnych świadczeń dla bezrobotnych. Po wdrożeniu reform stopa aktywności zawodowej w Niemczech znacznie wzrosła, a płace nominalne przestały rosnąć. Zmiany znalazły odzwierciedlenie w realnym spadku wartości niemieckich produktów w relacji do produktów z innych gospodarek strefy euro, co oznaczało ogromny wzrost konkurencyjności przemysłu Niemiec w ramach strefy euro.

Wykres 2. Aktywność zawodowa i realne koszty pracy w Niemczech

Korzystając z metodologii Autora i in. (2013) oraz Acemoglu i in. (2016), badamy wpływ intensywnej konkurencji handlowej ze strony Niemiec na zatrudnienie i płace w strefie euro. Branże bardziej zagrożone niemiecką konkurencją zanotowały znaczne spadki zatrudnienia, zwłaszcza po wprowadzeniu euro, natomiast płace nominalne na ogół nie zmieniły się. Przeciętnie biorąc, intensyfikacja konkurencji ze strony Niemiec spowodowała 6-procentowy spadek zatrudnienia w przemyśle w pozostałej części strefy euro.

W następnym kroku kwantyfikujemy konsekwencje tego „niemieckiego” szoku dla równowagi ogólnej, wykorzystując ilościowy nowokeynesowski wielosektorowy model handlu międzynarodowego, który opiera się na pracy Rodrígueza-Clare’a i in. (2020). Obejmuje on wiele sektorów i strukturę przepływów międzygałęziowych analogiczną do Caliendo i Parro (2015), a dodatkowo uwzględnia sztywność płac nominalnych w dół zgodnie z metodą Schmitt-Grohé i Uribe (2016). Sztywności skutkują wolnym tempem korekty płac w dół, co przejściowo powoduje wymuszone bezrobocie.

Rozbudowujemy model pod trzema względami istotnymi dla naszego pytania badawczego. Po pierwsze, uwzględniamy zmiany użyteczności pozostawania poza siłą roboczą w czasie, biorąc pod uwagę, że strukturalne reformy w Niemczech wzmocniły zachęty do aktywnego udziału w rynku pracy. Po drugie, wprowadzamy do modelu zasiłki dla bezrobotnych, aby wyjaśnić zmiany stopy zastąpienia z tytułu ubezpieczenia od bezrobocia. Na koniec, wprowadzamy jeszcze decyzje oszczędnościowe i międzynarodowy handel obligacjami, modelując endogeniczne dostosowanie rachunków bieżących poszczególnych krajów – ten okres charakteryzował się bowiem rosnącą nadwyżką na rachunku bieżącym Niemiec.

Powyższy model strukturalny pozwala nam określić naturę wstrząsu spowodowanego reformami w Niemczech. Najpierw szacujemy nominalne sztywności płac dla gospodarek strefy euro, stwierdzając znacznie mniejszą sztywność płac nominalnych w dół w Niemczech na tle pozostałych krajów strefy euro. Następnie wyodrębniamy szoki dla użyteczności nieuczestniczenia w rynku pracy w oparciu o zmienność stopy aktywności zawodowej i oczekiwanych płac realnych. Po wprowadzeniu reform pracownicy w Niemczech odnotowali 25-proc. spadek wartości użyteczności pozostawania poza rynkiem pracy, natomiast reszta strefy euro nie doświadczyła takiego wstrząsu. W trzecim kroku wprowadzamy do modelu bezpośrednio dane dotyczące stóp zastąpienia, w ten sposób uwzględniając rolę pogorszenia warunków ubezpieczenia na wypadek bezrobocia. Odpowiednie szeregi czasowe pokazują silny spadek stopy zastąpienia w Niemczech począwszy od reform Hartza w 2003 roku.

W ramach naszego modelu oceniamy również rolę nadmiernych niemieckich oszczędności. W okresie poprzedzającym i następującym po wprowadzeniu euro niemieccy inwestorzy kładli większy nacisk na bieżącą konsumpcję kosztem konsumpcji w przyszłych okresach, powodując z czasem wzrost poziomu międzynarodowych oszczędności. Wraz z dążeniem inwestorów do „wygładzenia” efektów przejściowego dodatniego szoku dochodowego na skutek zwiększonej podaży pracy, skutkowało to znacznym wzrostem nadwyżki na rachunku obrotów bieżących Niemiec. Na koniec stwierdzamy, że koszty produktywności i handlu w Niemczech kształtowały się podobnie jak w innych gospodarkach strefy euro, a zatem nie mogą wyjaśniać niemieckiego boomu eksportowego.

Nasz model sugeruje, że szok niemieckiej konkurencyjności w połączeniu z systemem sztywnego kursu waluty zasadniczo transferowały bezrobocie z Niemiec do innych państw członkowskich UE. Gospodarki o podobnej strukturze przemysłu były w największym stopniu narażone na wstrząs niemieckiej konkurencyjności, kraje te bowiem doświadczyły głębszego spadku popytu na ich towary eksportowe. W systemie sztywnego kursu waluty obowiązującym w strefie euro, możliwość natychmiastowego dostosowania płac była zablokowana. Skutkowało to przejściowo wymuszonym bezrobociem, które z czasem mijało.

Wykres 3. Wahania realnego kursu waluty w strefie euro

Przy pomocy naszego strukturalnego modelu możemy ocenić alternatywne sposoby reagowania na jednostronny szok niemieckiej konkurencyjności. Gdyby nie sztywności płac nominalnych, płace być może obniżyłyby się, dostosowując do popytu, a tym samym zapobiegając wymuszonemu bezrobociu. Jako alternatywę rozważamy efekt zharmonizowanych reform rynku pracy. Różnice strukturalne między państwami członkowskimi mogą powodować nominalne i realne rozbieżności, hamując konwergencję w strefie euro (Eriksgård Melander i in. 2019).

Rozpatrujemy scenariusz kontrfaktyczny, w którym wszystkie państwa członkowskie strefy euro przeprowadzają takie same reformy jak te zrealizowane w Niemczech. Ten scenariusz skutkuje niższym bezrobociem i znacznym wzrostem stopy aktywności zawodowej, zatrudnienia i produkcji w całej strefie euro. Stawia to na pierwszym planie wagę koordynacji przedsięwzięć władz w zakresie rynku pracy w ramach obszaru walutowego. Ponadto stwierdzamy, że przeciętnie wyższa inflacja mogłaby złagodzić negatywny wpływ „niemieckiego” wstrząsu na resztę strefy euro.

Podstawowe wnioski ze wstrząsu niemieckiej konkurencyjności

Jak można zastosować te wyniki do oceny obecnych dążeń do radykalnych, ale na ogół nieskoordynowanych inicjatyw w zakresie polityki przemysłowej w UE? Chociaż posunięcia te zapewne złagodzą wpływ IRA na produkcję przemysłową w Unii, w obecnym kształcie prawdopodobnie spowodują również w UE szeroką realokację działalności gospodarczej i niekorzystne efekty zniekształcające. Skorzystają na tym prawdopodobnie kraje o dużych potencjałach fiskalnych, w szczególności Niemcy, kosztem biedniejszych sąsiadów. Taka sytuacja mogłaby prowadzić do poważnych napięć w Unii, a w szczególności w strefie euro. Aby tego uniknąć, polityka przemysłowa powinna być prowadzona przede wszystkim na szczeblu UE (jeśli w ogóle), a nie na szczeblu krajowym, tak, by zapobiec fragmentacji jednolitego europejskiego rynku.

—

Harald Fadinger – Professor of Economics University Of Mannheim

Philipp Herkenhoff – Postdoctoral researcher Johannes Gutenberg University of Mainz

Ustawa o redukcji inflacji (IRA), uchwalona w USA w celu propagowania produkcji czystej energii i jej upowszechniania, weszła w życie na początku 2023 r. Artykuł ocenia wpływ tej ustawy na UE; główny płynący z niego wniosek to niewielki wpływ ustawy, a także jej ograniczone ogólne skutki makroekonomiczne, zwłaszcza dla UE. Unia powinna przemyśleć zasady polityki przemysłowej oraz – biorąc pod uwagę znaczną różnicę cen energii w stosunku do USA – skoncentrować się na obniżeniu kosztów energii w Europie.

Już od paru dekad widać kurczenie się udziału płac w PKB krajów wysokorozwiniętych. Na szybką poprawę sytuacji się nie zanosi, choć takie „przytłumione” płace utrwalają nierówności społeczne. Wiadomo jednak, gdzie tkwią przyczyny tego procesu.

Coraz więcej państw wspiera zieloną transformację, jednak to legislacja amerykańska stała się w tym zakresie przełomem. Mimo to wartość wsparcia na świecie dla ekologicznych technologii jest ciągle znacznie niższa niż kwoty przeznaczane na subsydiowanie paliw kopalnych.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.