Spadek udziału płac w PKB: przyczyny (i konsekwencje)

Już od paru dekad widać kurczenie się udziału płac w PKB krajów wysokorozwiniętych. Na szybką poprawę sytuacji się nie zanosi, choć takie „przytłumione” płace utrwalają nierówności społeczne. Wiadomo jednak, gdzie tkwią przyczyny tego procesu.

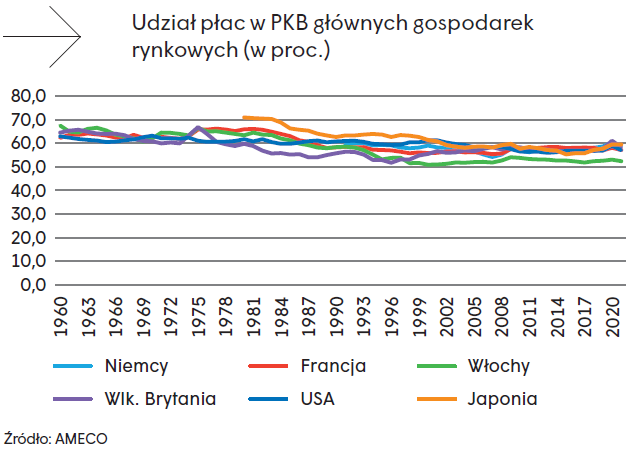

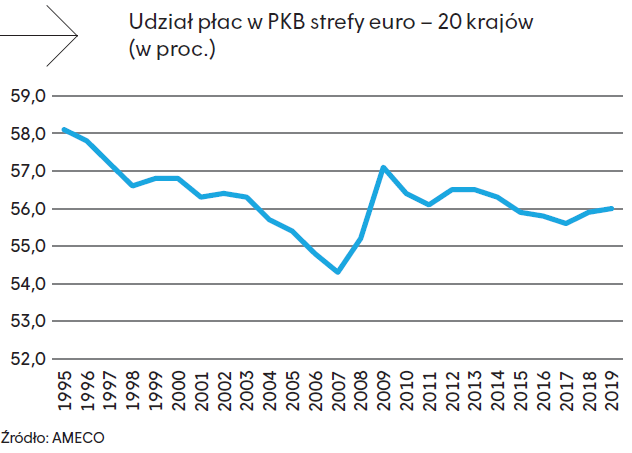

Od połowy lat 70. XX w. obniżał się udział płac w PKB krajów wysokorozwiniętych. Przykładowo, udział płac w PKB Francji wynosił średnio 64 proc. w latach 1960–1985, 59 proc. w latach 1986–1994 oraz 56 proc. w latach 1995–2019. Dla Włoch udziały te wynosiły odpowiednio: 61 proc., 58 proc. oraz 53,5 proc. Dla Niemiec Zachodnich średni udział płac w PKB to było blisko 62 proc. (lata 1960–1985) i 60 proc. w latach 1986–1991. Średnia dla zjednoczonych Niemiec dla lat 1995–2019 to 57,5 proc. Według dostępnych danych (AMECO) udział płac w PKB całej obecnej strefy euro (obejmującej 20 krajów) stanowił 58 proc. w 1995 r. Później obniżał się raczej szybko. W 2007 r., w przeddzień globalnego kryzysu finansowego, udział ten spadł do poziomu 54 proc. Podczas trwania tego kryzysu (2008–2009) udział płac szybko wzrósł. „Odbicie” wynikało z głębokiego obniżania się poziomów PKB przy wciąż umiarkowanym obniżaniu się poziomów zatrudnienia i płac. Od 2010 r., po częściowym przezwyciężeniu recesji, udział płac ponownie spada. Obecnie oscyluje wokół 56 proc. (dostępne dane wskazują, że mocna tendencja spadkowa występuje też w niektórych gospodarkach wschodzących, tzw. emerging markets – w szczególności w krajach szczycących się wysokimi poziomami inwestycji zagranicznych, takimi jak Meksyk lub Polska).

Przyczyną jest globalizacja?

Przyczyn występowania tendencji do obniżania się udziału płac w PKB krajów wysokorozwiniętych upatruje się zwykle w postępującej globalizacji. Globalizacja przejawiała się w stopniowej liberalizacji międzynarodowego handlu i przepływów kapitałowych, łagodzeniu barier handlowych (w tym celnych) i – w konsekwencji – szybkim wzroście międzynarodowych obrotów handlowych oraz rozmiarów bezpośrednich inwestycji zagranicznych (w tym związanych z „outsourcingiem”). Produkcja była najczęściej lokowana w krajach o niskich kosztach pracy (oraz niskich poziomach opodatkowania przedsiębiorstw – zwłaszcza zagranicznych). W rozumieniu wielu autorów spadek udziału płac w PKB krajów wysokorozwiniętych jest pochodną spadku (bądź stagnacji) płac w sektorach wystawionych na wzmożoną konkurencję ze strony relatywnie tanich towarów przemysłowych importowanych z krajów (dynamicznie) rozwijających się (głównie Chin).

Hipotezie tej hołduje, raczej dość bezkrytycznie, np. prof. Charles Goodhart (por. Ch. Goodhart and M. Pradhan, „The Great Reversal: Aging Societies, Waning Inequality and Inflation Reversal”, 2020). Innym, równie prominentnym uczonym akceptującym tę hipotezę, jest Richard C. Koo (por. prace tego autora “The Other Half of Macroeconomics and the Fate of Globalization”, 2018 oraz “Inequality challenge in pursued economies”, 2020).

Obaj badacze zwracają też uwagę na narastanie nierówności dochodowych jako efekt uboczny tendencji do obniżania się udziału płac. Interesujące jest to, że pomimo zbieżnych diagnoz obecnego stanu rzeczy, ich prognozy na przyszłość różnią się diametralnie. Ch. Goodhart sądzi, że wyczerpywanie się dostępnych zasobów pracy w krajach o niskich płacach wkrótce wymusi szybszy wzrost płac także w krajach wysokorozwiniętych (a także podsyci tendencje inflacyjne w skali globalnej).

Koo nie bierze pod uwagę tej perspektywy. Uważa, że pracownicy sektorów wystawionych na konkurencję cenowo-płacową będą w dalszym ciągu tracić. Pogłębiać się zatem będą nierówności dochodowe w tych krajach, a tempo dalszego wzrostu gospodarczego będzie się stopniowo obniżać. Tak więc, jego zdaniem, złota era wzrostu gospodarczego (i względnej sprawiedliwości społecznej – w tym niskich poziomów nierówności dochodowych) w Europie, USA, Japonii (a także na Tajwanie i w Korei Południowej) przeminęła bezpowrotnie. Płacowa konkurencyjność Chin może – jego zdaniem – wkrótce także ulegać korozji. Nie tylko z powodu starzenia się społeczeństwa tego kraju i wymuszającego wzrost płac zmniejszania się podaży siły roboczej, ale przede wszystkim z racji postępującej aktywizacji zasobów pracy w Wietnamie, Bangladeszu i innych krajach, w których płace są jeszcze niższe od chińskich.

Wątpliwości

Hipoteza upatrująca w globalizacji – w tym uwolnionej od ograniczeń konkurencji płacowej ze strony gospodarek wschodzących – przyczyn kurczenia się udziału płac w PKB krajów wysokorozwiniętych ma pewne słabości.

Po pierwsze, jak się okazuje, główne zmiany udziału płac w PKB nastąpiły w drugiej połowie lat 70. i pierwszej połowie lat 80. – na długo przed znaczącą ekspansją eksportu towarów przemysłowych z Chin i innych gospodarek wschodzących.

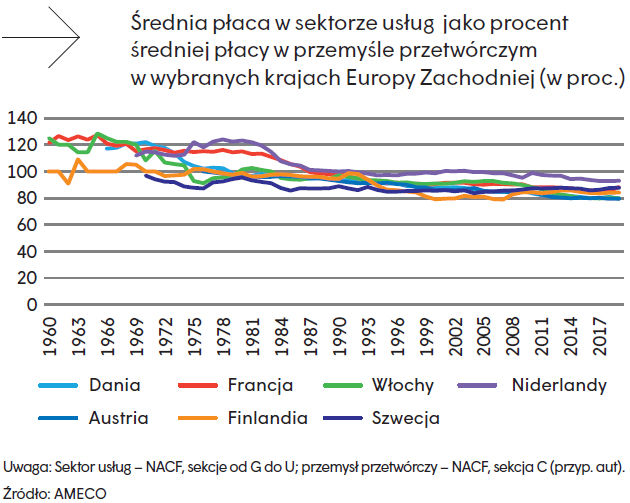

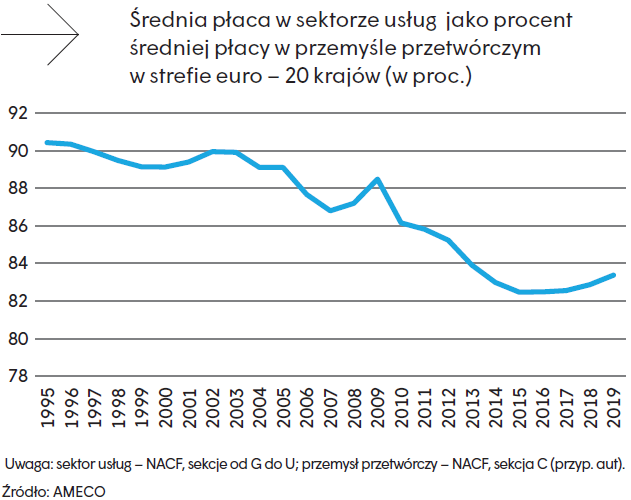

Po drugie, powszechnie obserwuje się długookresowe obniżanie się płac w sektorze usług względem płac w przemyśle przetwórczym. Tendencję tę ilustrują dostępne dane dla kilku zachodnioeuropejskich krajów członkowskich UE. Godne uwagi jest to, że płace w sektorze usług były początkowo raczej wysokie w relacji do płac w przetwórstwie przemysłowym. Generalnie utraciły swoją pozycję w drugiej połowie lat 70. lub pierwszej połowie lat 80. Warto zauważyć, że w tym okresie kraje rozwijające się (w tym przyszłe emerging markets) nie stanowiły jeszcze poważnej konkurencji dla krajów wysokorozwiniętych.

Dane dla strefy euro (obejmującej 20 krajów) potwierdzają zachodzenie tej tendencji także po 1995 r. Podobna prawidłowość występuje też w Japonii i Wielkiej Brytanii – ale nie w Stanach Zjednoczonych (gdzie płaca w sektorze usług była już wyjściowo, we wczesnych latach 60. XX w., dużo niższa od płacy w przetwórstwie przemysłowym).

Tendencja powyższa przeczy wielu zastałym poglądom, wedle których stawki płac w sektorach usług (niepodlegających wymianie międzynarodowej) nie powinny systematycznie odbiegać od stawek płac w sektorze wytwarzającym towary będące przedmiotem wymiany międzynarodowej. W szczególności pogląd ten leży u podstaw tzw. efektu Baumola (z którego wywodzi się koncepcja Balassy-Samuelsona, BSE). Mówi on o tym, że relatywnie powolny (w stosunku do sektora towarów) wzrost wydajności w sektorze usług prowadzi, w warunkach rynkowych, do relatywnie szybszego wzrostu kosztów (i cen) w sektorze usług. Efekt Baumola wyprowadza się z założenia, że stawki płac w sektorze usług nie mogą systematycznie odbiegać od stawek płac w sektorze produkcji towarów – niezależnie od różnic w tendencjach w zakresie wydajności pracy.

Bardziej zastanawiające jest jednak coś innego. Jeśli przyjąć, że międzynarodowa wymiana handlowa wpływa negatywnie na kształtowanie się stawek płac w krajach wysokorozwiniętych, to należałoby oczekiwać, że wpływ ten jest relatywnie dużo silniejszy w odniesieniu do osób zatrudnionych w produkcji towarów bezpośrednio „wymienialnych” niż w odniesieniu do zatrudnionych w produkcji usług, z natury rzeczy „niewymienialnych” – a więc odizolowanych od wpływów rynku międzynarodowego. Towary „wymienialne” cenowo konkurują ze sobą na rynku międzynarodowym bezpośrednio, co przekłada się na konkurowanie ze sobą pracowników zatrudnionych w produkcji takich towarów. Ale na rynku międzynarodowym nie występuje bezpośrednia konkurencja większości usług wytwarzanych i zużywanych na rynkach narodowych (edukacja, ochrona zdrowia, handel detaliczny itp.). Nie ma więc także bezpośredniej konkurencji płacowej pomiędzy pracownikami narodowych sektorów usług, które nie są przecież przedmiotem handlu międzynarodowego. Mówiąc obrazowo, wydaje się oczywiste, że średnia płaca w polskim sektorze produkcji konfekcji może mieć bezpośredni związek ze średnią płacą w wietnamskim sektorze produkcji takiej samej odzieży. Ale nie jest wcale oczywiste, dlaczego płaca nauczyciela lub sprzedawcy w markecie w Wietnamie w jakiś konkretny sposób miałaby negatywnie wpływać na płacę polskiego nauczyciela lub pracownika marketu.

Tak więc, zauważalna w długim okresie tendencja do obniżania się relatywnej płacy w sektorze usług nie daje się wytłumaczyć wpływem samej tylko globalizacji w zakresie handlu międzynarodowego (i bezpośrednich inwestycji zagranicznych).

Co więcej, należy nadmienić, że malejący udział płac w PKB krajów wysokorozwiniętych jest w pierwszym rzędzie skutkiem obniżania się relatywnej płacy w sektorze usług – przy jednoczesnym szybkim wzroście udziału sektora usług w zatrudnieniu (ok. 1970 r. zatrudnienie w sektorze usług było prawie dwa razy większe od zatrudnienia w sektorze przetwórstwa przemysłowego. Pod koniec drugiej dekady XXI w. zatrudnienie w sektorze usług w głównych krajach wysokorozwiniętych było od 5 do 8 razy wyższe od zatrudnienia w przetwórstwie przemysłowym). Spadkowej tendencji ogólnego udziału płac w PKB nie należy, w ostatecznym rozrachunku bezpośrednio korelować z postępami globalizacji.

Hipoteza alternatywna: zmiana paradygmatu

Początki spadkowych tendencji w zakresie udziału płac w PKB oraz relatywnych płac w sektorze usług datują się na drugą połowę lat 70. i pierwszą połowę lat 80. XX w. Zapoczątkował je ostateczny upadek systemu Bretton Woods w 1973 r. System ten ograniczał międzynarodowe przepływy kapitału prywatnego pomiędzy krajami wysokorozwiniętymi oraz regulował poziomy wzajemnych kursów walutowych (przy centralnej roli dolara amerykańskiego, w zasadzie wymienialnego na złoto). Dodatkowym impulsem radykalnych zmian w gospodarce światowej były dramatyczne wzrosty cen ropy naftowej dostarczanej przez kraje kartelu OPEC (w latach 1973–1974 i 1979–1980) oraz – w konsekwencji – wysoka inflacja, która pojawiła się w tym okresie.

Bezpośrednim efektem upadku systemu Bretton Woods było nie tylko uruchomienie międzynarodowych przepływów kapitału prywatnego, niestabilność kursów walutowych, stopniowe łagodzenie barier handlowych i pojawienie się znaczących nierównowag w handlu i płatnościach międzynarodowych. Jeszcze ważniejsze wydają się równoległe zmiany paradygmatów obowiązujących politykę gospodarczą (i społeczną) w zdecydowanej większości krajów wysokorozwiniętych. Zmiany te dotyczyły zarówno sfery polityki makroekonomicznej, jak również samego systemu funkcjonowania gospodarek.

Na poziomie polityki makroekonomicznej nastąpił radykalny odwrót od zasad Keynesizmu. Polityka pieniężna (początkowo orientująca się zasadami monetaryzmu) została przywrócona do łask, po dziesięcioleciach zapomnienia, podczas gdy uprzywilejowaną rolę utraciła polityka fiskalna (zasadnicze narzędzie antycyklicznego sterowania koniunkturą w poprzedzających dziesięcioleciach). Głównym priorytetem polityki makroekonomicznej przestało być kontrolowanie poziomu bezrobocia, a stało się kontrolowanie inflacji (początkowo przez próby, zresztą nieskuteczne, manipulowania ilością pieniądza, od ok. 1990 r. poprzez próby manipulowania poziomem stóp procentowych).

Zasadniczo zmienił się także paradygmat gospodarek. Nastąpił odwrót od polityki „państwa dobrobytu” i kooperacyjnego współistnienia świata pracy, biznesu i aparatu państwowego. Przejawem zmian stało się aktywne ograniczanie wpływów związków zawodowych, dążenie do deregulacji gospodarki, jej prywatyzacji (także w dziedzinie usług społecznych), stopniowe ograniczanie wydatków na cele społeczne oraz zmniejszanie podatkowych obciążeń biznesu i wysokich dochodów osobistych. Systemowe zmiany zainicjowane w Wielkiej Brytanii przez Margaret Thatcher i USA przez Ronalda Reagana doprowadziły (ok. 1990 r.) do całkowitej dominacji doktryny i praktyki neoliberalizmu na skalę globalną.

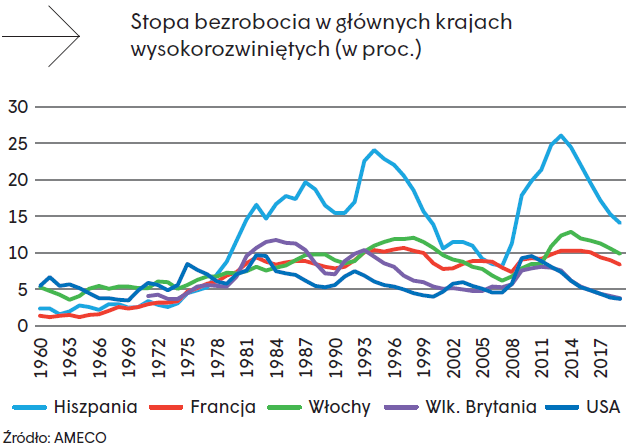

System neoliberalny, trwający – z drobnymi modyfikacjami po lata ostatnie – niesie wiele konsekwencji ekonomicznych i społecznych. Jedną z najważniejszych jest powrót wysokiego bezrobocia. W latach 1960–1975 stopa bezrobocia w Europie Zachodniej była niska. Wynosiła średnio – 2,7 proc. w Hiszpanii, 2,3 proc. we Francji, 5,1 proc. we Włoszech i 4,1 proc. w Wielkiej Brytanii. Już jednak średnie dla lat 1976–2019 są znacznie wyższe (odpowiednio, w proc.: 16, 8,8, 9,3 oraz 7,2). Średnia stopa bezrobocia dla USA wzrosła z 5,2 proc. do 6,2 proc, a dla Japonii z 1,3 proc. do 3,3 proc. Co więcej, w warunkach systemu neoliberalnego bezrobocie stało się głęboko niestabilne – podobnie jak sam wzrost gospodarczy charakteryzujący się cyklicznymi nawrotami okresów boomów (napędzanych bezproduktywnymi spekulacjami), realnych recesji i przewlekłych stagnacji.

W warunkach systemu neoliberalnego bezrobocie stało się głęboko niestabilne – podobnie jak sam wzrost gospodarczy charakteryzujący się cyklicznymi nawrotami okresów boomów, realnych recesji i przewlekłych stagnacji.

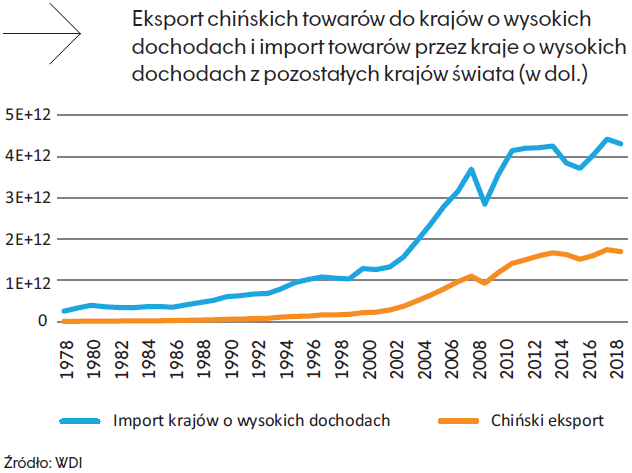

Wysokie (i niestabilne) bezrobocie jest niewątpliwie ważnym (chociaż nie jedynym) mechanizmem „dyscyplinowania” całego świata pracy oraz ograniczania aspiracji płacowych i faktycznego wzrostu płac, nawet przy znaczącym wzroście wydajności. Do działań skutkujących wysokim bezrobociem – a więc pośrednio także hamowaniem wzrostu ogólnego udziału płac w PKB – należy zaliczyć m.in. także dominującą orientację polityki pieniężnej, nakierowanej na „walkę” (z reguły mało skuteczną), aby realizować cele inflacyjne. Wykres kreślący stopę bezrobocia w wybranych krajach wysokorozwiniętych sugeruje, że odwrót od polityki bardzo niskiego bezrobocia dokonał się także już w końcówce lat 70. i w pierwszej połowie lat 80. Trzeba zauważyć, że lata te wyraźnie wyprzedzają znaczący wzrost znaczenia importu produktów przetwórstwa przemysłowego z krajów rozwijających się (por. wykres o eksporcie i imporcie towarów). Zmiany dokonujące się w tym krytycznym okresie trudno jest więc przypisywać wpływowi zwiększonej presji konkurencyjnej ze strony krajów o niskich poziomach płac.

Relatywne, wobec pracowników przetwórstwa przemysłowego, ubożenie pracowników sektora usług (por. dwa wykresy o średniej płacy w sektorze usług w wybranych krajach wysokorozwiniętych i w strefie euro jako całości) jest najprawdopodobniej efektem zachodzących zmian systemowych: prywatyzacji (nawet jeśli tylko częściowej) usług społecznych, takich jak oświata i ochrona zdrowia, oraz neoliberalnie zorientowanej polityki fiskalnej i społecznej nacelowanej, na pierwszy rzut oka, na „szukanie oszczędności”, jeśli idzie o budżetowe wydatki współfinansujące usługi publiczne. W ostateczności owo oszczędzanie przekłada się na trwałe dochodowe upośledzenie pracowników głównych segmentów sektora usług.

Keynesowskie zasady polityki makroekonomicznej

Spadkowa tendencja udziału płac w PKB została uruchomiona wraz z odwrotem od Keynesowskich zasad w polityce makroekonomicznej i powrotem do zasad neoliberalnych jako podstawy organizacji życia gospodarczego w krajach wysokorozwiniętych. Zaawansowana liberalizacja międzynarodowego handlu i prywatnych przepływów kapitałowych jest oczywiście częścią szerszego procesu urzeczywistniania się ideałów neoliberalnych. Wpływ jednak liberalizacji zewnętrznej – w postaci rosnącej konkurencji ze strony krajów o niskich poziomach płac – pojawił się stosunkowo późno. Oczywiście nie można twierdzić, że konkurencja ze strony krajów o niskich płacach nie wpływała, w latach późniejszych (i nie wpływa obecnie), na utrzymanie płac na zaniżonych poziomach – nawet przy stosunkowo niskich ostatnio poziomach bezrobocia. Jest bardzo prawdopodobne, że przy mniej intensywnej cenowo-płacowej konkurencji ze strony emerging markets płace w przetwórstwie przemysłowym krajów wysokorozwiniętych rosłyby w obecnych warunkach nieco szybciej.

Przytłumione płace w krajach wysokorozwiniętych mają wiele konsekwencji – w tym niekorzystnych gospodarczo i społecznie. Narastanie nierówności dochodowych i majątkowych, obserwowane już od lat 80., to tylko jedna z nich. Z czysto ekonomicznego punktu widzenia istotne jest to, że wzrost gospodarczy nie poparty systematycznym wzrostem dochodów z pracy – a więc i popytu konsumpcyjnego – okazuje się anemiczny i niestabilny. W tych warunkach próby istotnej dynamizacji wzrostu gospodarczego poprzez odpowiednio dużą ekspansję kredytu są raczej ryzykowne. Próby te skutkują cyklicznym pojawianiem się destruktywnych niestabilności wzrostu (m.in. kryzysów bankowych). Pojawianiu się takich kryzysów sprzyja także nadmierna koncentracja dochodów, które w warunkach przytłumionego popytu konsumpcyjnego finansują raczej przedsięwzięcia spekulacyjne niż powiększające realne możliwości produkcyjne.

Przywrócenie szybkiego i stabilnego wzrostu gospodarczego w skali światowej, porównywalnego ze wzrostem, jaki miał miejsce w „złotych latach kapitalizmu” (1950–1973), jest obecnie mało realne – z wielu zresztą względów. Nie to jest jednak całkowicie niemożliwe. Jednym z warunków urzeczywistnienia się wizji gospodarki dynamicznej i stabilnej jest bardziej konsekwentne wykorzystywanie Keynesowskich zasad prowadzenia polityki makroekonomicznej.

Szerzej powyższe zagadnienia autor omawia w: The euro area’s secular stagnation and what can be done about it. A post-Keynesian perspective, w „Real World Economics Review”, 70/2015 oraz Secular stagnation in the Euro Area, pod red. R. Wray’a i F. Dantas, 2022 (Handbook of Economic Stagnation).

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

W ostatnich miesiącach wzrost wynagrodzeń w USA, pomimo wyjątkowo „ścisłego” rynku pracy (czyli takiego, w którym popyt na pracę przeważa nad jej podażą), wydaje się zwalniać, co stanowi zagadkę dla standardowych modeli „luzu” (chłonności) na tym rynku.

Mniej więcej od lata płace realne w Polsce spadają. W Europie jest pod tym względem jeszcze gorzej. O tym, co to znaczy dla gospodarki i dla społeczeństwa mówi dr Michał Możdżeń z Uniwersytetu Ekonomicznego w Krakowie.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.