Produkt krajowy Polski rośnie, co wynika ze wzrostu nakładów pracy i kapitału, ale o pracę i kapitał jest i będzie coraz trudniej. Polska gospodarka potrzebuje reform. Bez nich tempo rozwoju spadnie do 1 – 1,5 proc. rocznie – to główne przeslanie raportu FOR: „Następne 25 lat: jakie reformy musimy przeprowadzić, by dogonić Zachód?”, przygotowanego na Forum Ekonomiczne w Krynicy.

Raport można znaleźć tutaj

Infografika: Darek Gąszczyk

Raport Forum Obywatelskiego Rozwoju, którego głównym autorem jest Aleksander Łaszek, pracujący z pomocą wielu innych osób i pod nadzorem merytorycznym Leszka Balcerowicza i Andrzeja Rzońcy, został we wtorek ogłoszony na Forum Ekonomicznym w Krynicy. Dokument ma ponad 160 stron, samo przeczytanie 20-stronicowego streszczenia i przejrzenie pozostałych 140 zajmuje co najmniej 2 godziny, ale warto ten czas poświęcić. Okazuje się, że nie wiemy o wielu istotnych procesach i faktach dotyczących gospodarki, a jej perspektywy są słabsze niż zdajemy sobie sprawę.

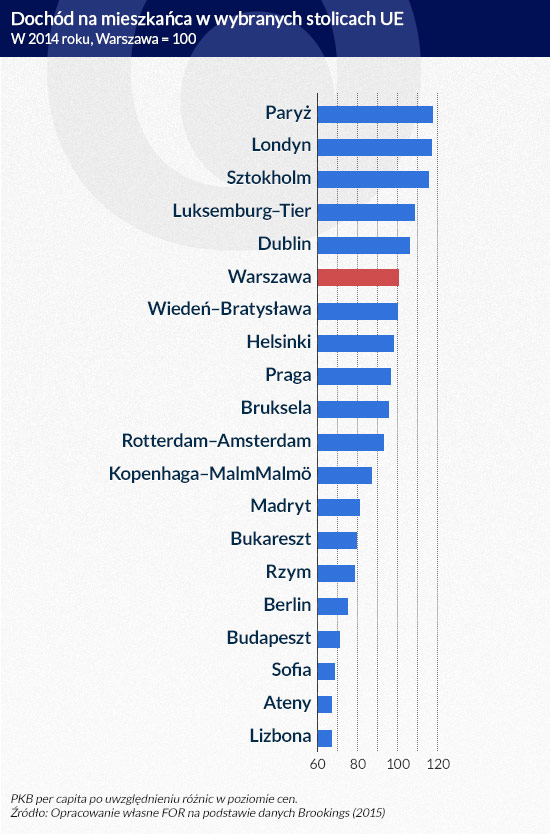

Nawet rozdział opisujący pierwsze 25 lat III Rzeczpospolitej przynosi kilka niespodzianek. Mnie zaskoczyły dwa fakty. Po pierwsze, że mieszkańcy Warszawy mają PKB per capita liczone według siły nabywczej wyższe już niż mieszkańcy Berlina, Kopenhagi czy Amsterdamu. Ale to drobiazg. Znacznie ważniejsze są dane dotyczący produktywności (TFP). Okazuje się, że od kilku lat produktywność ma ujemny wkład w PKB Polski. To że produkt krajowy rośnie wynika ze wzrostu nakładów pracy i kapitału. Ale o pracę i kapitał jest i będzie coraz trudniej. Załamanie dynamiki produktywności może oznaczać, że Polska wpada w pułapkę średniego dochodu i będzie się rozwijać nawet wolniej niż wynika z prognoz międzynarodowych, które też nie są optymistyczne (mniej niż 2 procent wzrostu średniorocznie w ciągu 25 lat).

Infografika: Darek Gąszczyk

Autorzy raportu zauważają, że bez wolnorynkowych reform wzrost gospodarczy musi spowolnić, bo wszystkie czynniki wzrostu będą hamować polską gospodarkę. Ubywać będzie rąk do pracy, wzrost wydajności będzie hamowany, bo wyczerpały się możliwości jej poprawy bez inwestycji. Tymczasem poziom inwestycji jest niski, a oszczędności jeszcze niższy. Możliwości poprawy wydajności przez zmianę struktury sektorowej (przepływ ludzi z rolnictwa do sektorów o wyższej wartości dodanej) są już znacznie mniejsze niż w pierwszym 25-leciu, a pod względem innowacyjności nasza pozycja jest bardzo słaba.

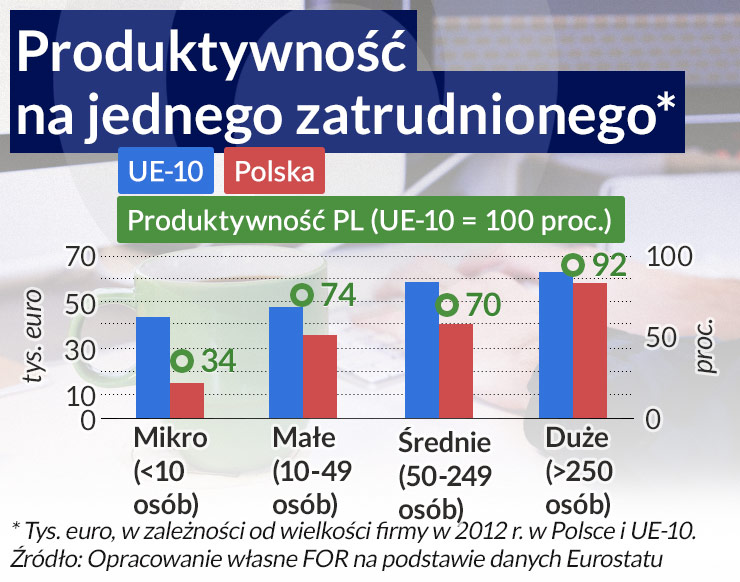

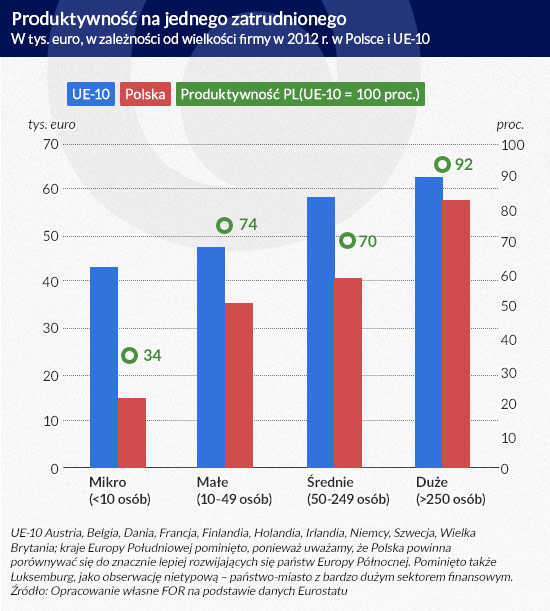

Bardzo ważne a mało znane są informacje dotyczące niskiej wydajności mikroprzedsiębiorstw w Polsce. Stanowi ona zaledwie jedną trzecią wydajności mikrofirm rozwiniętych państw Unii, podczas gdy w dużych firmach jest już ona niemal taka sama.

Infografika: Darek Gąszczyk

Polskie firmy mają jednak słabe skłonności do powiększania skali działania ze względu na niski poziom konkurencji, wykorzystania mocy wytwórczych i wyższe narzuty na koszty niż na Zachodzie. Niski poziom konkurencji ma swoje źródło m.in. w fakcie, że Polska jest jednym z najbardziej przeregulowanych krajów OECD. Rynek dóbr jest bardziej niż u nas przeregulowany tylko w 6 krajach. Państwo bardzo mocno ingeruje w rynek sektorów sieciowych. Stale rośnie liczba koncesji, zezwoleń, licencji, certyfikatów i dopuszczeni koniecznych przy rozpoczęciu około 300 rodzajów działalności. Mówi się o deregulacji, ale od 2007 roku liczba rodzajów koncesji wzrosła z 34 do 38, zezwoleń na prowadzenie działalności z 268 do 363, dopuszczeń do wykonywania zawodu z 156 do 175, rejestracji działalności regulowanej z 45 do 63. Porównanie z początkiem lat 90. tych wypada jeszcze gorzej. Mamy też największy zakres własności państwowej wśród krajów OECD.

W 2014 roku w życie weszło 26 tysięcy stron aktów prawnych, nie tylko więcej niż w Czechach, na Słowacji czy Węgrzech, ale również we Francji i Włoszech. Ten fakt jak i fatalna pozycja w rankingu przeregulowania gospodarki wskazują, że do przepisów unijnych polska biurokracja i władze dokładają solidnie swoje.

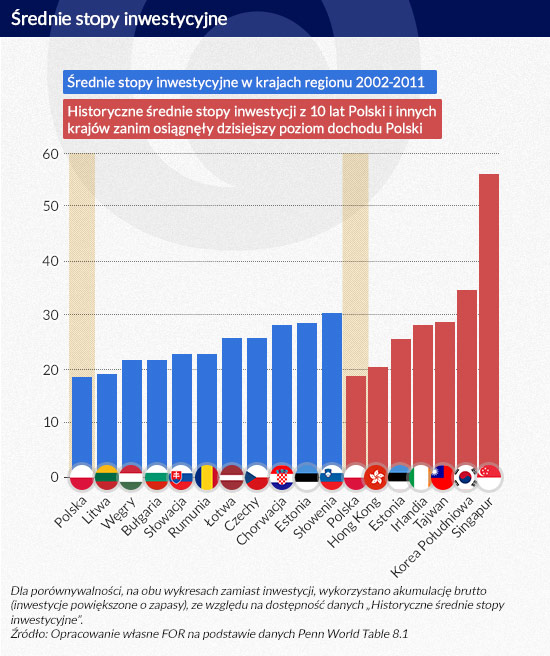

Poziom inwestycji jest w Polsce najniższy w regionie i znacznie niższy niż w takich krajach jak Hong Kong, Hiszpania, Irlandia, Tajwan, Korea, które startując z poziomu podobnego jak Polska osiągnęły w ciągu 25 lat poziom krajów Europy zachodniej. Agencja inwestycji zagranicznych PAIiIZ uprawia hałaśliwą autoreklamę, a fakty są takie, że napływ bezpośrednich inwestycji zagranicznych (BIZ) jest w Polsce w relacji do PKB jednym z najniższych w regionie i czterokrotnie zmniejszył się w ostatnich latach. Tylko część spadku można wytłumaczyć pogorszeniem koniunktury dla inwestycji na świecie. Autorzy policzyli także indeks restrykcyjności regulacyjnej BIZ – mamy najwyższy w regionie.

Tu warto odnotować, że wiele informacji i danych zawartych w raporcie powstało w wyniku kreatywnego przetworzenia informacji dostępnych w różnych instytucjach, dzięki czemu odsłania się w wielu miejscach miękkie podbrzusze polskiej gospodarki.

Niskie inwestycje wynikają z wysokich kosztów działalności, a także większej niepewności co do kosztów, niż co do przychodów. Bariery są powszechnie znane – najważniejsza to skomplikowany i niestabilny system podatkowy, ale także wysokie koszty pozapłacowe pracy, wysokie koszty administracyjne wywołane regulacjami i niesprawność sądownictwa . Są znane, ale kto wiedział, że Ministerstwo Finansów wydaje ponad 150 indywidualnych interpretacji podatkowych dziennie. 10 interpretacji dziennie zaskarżanych jest do sądu administracyjnego, a sąd uwzględnia ponad połowę skarg. Przy tych absurdach blaknie dostrzeżony przez autorów istotny, a nieznany fakt, że o ile efektywne opodatkowanie zysków z inwestycji jest takie z grubsza jak średnia w regionie, to w przypadku zysków z inwestycji w maszyny efektywny podatek jest znacznie wyższy (18,4 proc. wobec 13,6 proc. w regionie).

Infografika: Darek Gąszczyk

Wykaz słabych punktów polskiej gospodarki liczy ponad 100 stron, z wielu nie zdajemy sobie sprawy, za większość odpowiada państwo i jego instytucje, ciała polityczne i biurokracja. To co jest słabością, zagrożeniem i hamulcem pokazuje równocześnie, co należy zrobić.

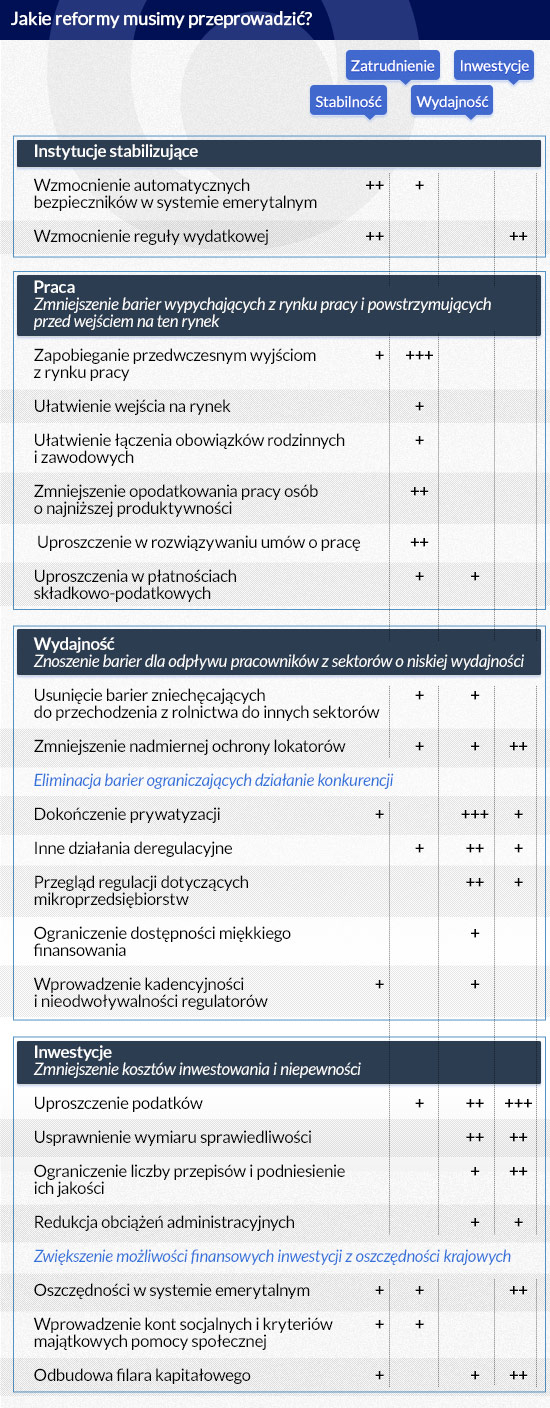

22 pozycje zawiera tabela wpływu proponowanych reform wolnorynkowych na zatrudnienie, wydajność, inwestycje i stabilność wzrostu gospodarczego (samych reform pracowicie wyliczanych i opisywanych w raporcie jest jeszcze więcej). Ponieważ autorzy opisują gwiazdkami (od jednej do trzech) wpływ danej reformy na wyżej wymienione kategorie, można łatwo sprawdzić, które uznają za najważniejsze. Liderami są: uproszczenie podatków ( w tym jednolity VAT, o czym za chwilę) i dokończenie prywatyzacji. W czubie listy są też działania deregulacyjne, usprawnienie wymiaru sprawiedliwości, rozwój oszczędności w systemie emerytalnym i odbudowa filara kapitałowego, zmniejszenie ochrony lokatorów i zapobieganie przedwczesnemu opuszczaniu rynku pracy.

Infografika: Darek Gąszczyk

Z rachunków wykonanych przez autorów wynika, że ujednolicenie VAT na poziomie stawki 20 procent przyniosłoby ok. 25-30 miliardów złotych. Taka kwota – wraz z uzupełnieniami, o których za chwilę – wystarczyłaby do sfinansowania świadczeń kompensujących najuboższym podwyżkę produktów obłożonych dziś ulgową stawką VAT (żywność – 10 – 15 mld zł), a także do pokrycia skutków fiskalnych likwidacji składek na Fundusze Pracy i Gwarantowanych Świadczeń Pracowniczych, 6-krotnego zwiększenia kosztów uzyskania przychodów oraz zwolnienia osób wchodzących na rynek pracy ze składek emerytalno-rentowych przez pierwsze 12 miesięcy ich pracy.

Wspomniane uzupełnienia po stronie dochodowej to także więcej swobody dla samorządów w ustalaniu stawek podatku od nieruchomości, zmiany w KRUS oraz objęcie umów o dzieło obowiązkiem opłacania składki emerytalnej. W efekcie całość proponowanych zmian jest neutralna podatkowo, natomiast generalnie autorzy postulują takie prowadzenie reform, by relacja wydatków do PKB stopniowo malała do 35 procent, m.in. przez wzmocnienie reguły wydatkowej.

Ogólne wrażenie po lekturze jest takie: jeżeli autorzy mają rację w sprawie zagrożeń wzrostu gospodarczego, a zapewne mają, to właściwie jest niemal pewne, że ten wzrost będzie w najbliższym 25-leciu niski, znacznie niższy niż w poprzednim.

W wariancie bazowym status quo przewidują spowolnienie do 2-2,5 proc. rocznie (to i tak lepsza prognoza niż OECD i Komisji Europejskiej). Dziś PKB na mieszkańca wynosi 54 procent odpowiedniego wskaźnika w Niemczech. W 2040 r. ta relacja w Polsce wzrosłaby do 60-70 proc PKB na mieszkańca w Niemczech, ale o dogonieniu nie ma mowy.

Scenariusz kryzysowy przewiduje pogłębienie widocznych już dziś negatywnych tendencji (np. cofnięcie podwyższenia wieku emerytalnego, wzrost liczby regulacji i przeregulowania gospodarki). Wówczas wzrost zmaleje do 1-1,5 procent rocznie i obecny dystans do Niemiec pozostanie bez zmian.

Scenariusz reform opisanych w raporcie prowadzi do utrzymania się wzrostu na poziomie 3-4 procent rocznie i osiągnięcie poziomu 80 procent niemieckiego PBK per capita w 2040 roku.

Konfrontując to, co proponują autorzy z praktyką rządzenia ostatnich lat oraz przedwyborczymi zapowiedziami głównych sił politycznych, przyszłość dziś rysuje się jako stan pośredni między scenariuszem bazowym a kryzysowym. Kryzys, status quo albo reformy – wybór należy do polityków. Niestety.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.