Tylko trzydzieści roczników zarabia więcej niż wydaje

Do znanego i powszechnego współczynnika obciążenia demograficznego dołączył nowy współczynnik obciążenia ekonomicznego. Wskazuje wyraźnie, że jeśli nie zwiększy się liczba pracujących w najbliższych czasach to nie uda się nam, jako społeczeństwu, zachować obecnego poziomu konsumpcji.

Do współczynnika obciążenia demograficznego dołączył nowy współczynnik obciążenia ekonomicznego. Pokazuje, która część społeczeństwa utrzymuje się samodzielnie z pracy, a która potrzebuje dodatkowego wsparcia, bo ich dochody nie wystarczają na zaspokojenie konsumpcji.

Wskaźnik wskazuje wyraźnie, że jeśli nie zwiększy się liczba pracujących w najbliższych czasach to nie uda się nam, jako społeczeństwu, zachować obecnego poziomu konsumpcji. Albo, jeśli będziemy chcieli obronić poziom życia, będziemy zmuszeni do podniesienia danin i obniżenia świadczeń społecznych.

Różnica pomiędzy obciążeniem demograficznym a ekonomicznym

Do tej pory, by pokazać złożoność sytuacji demograficznej oraz międzypokoleniowe relacje finansowe ekonomiści korzystali ze wskaźnika obciążenia demograficznego. Pokazuje on ile przeciętnie jest osób w wieku nieprodukcyjnym (czyli dzieci, młodzieży oraz starszych) w porównaniu do osób pracujących i utrzymujących się z własnej pracy. Zgodnie z prognozami Eurostatu z lutego 2017 r. (str.46), współczynnik ten z 22,2 proc. w 2015 r. wzrośnie do 61,4 proc. w 2081 r.

Prognozę ostatnio zacytował rząd w Wieloletnim Planie Finansowym Państwa na lata 2017 – 2020, gdzie zastanawia się między innymi nad stabilnością finansów publicznych powiązaną ze skutkami starzenia się ludności.

Agnieszka Chłoń-Domińczak, ekonomistka z Instytutu Statystyki i Demografii SGH, gdzie oszacowano dla Polski współczynnik obciążenia ekonomicznego, zwraca jednak uwagę, że wskaźnik obciążenia demograficznego nie uwzględnia zmieniającej się wraz z wiekiem sytuacji na rynku pracy.

– Ekonometria, czy statystyka są dziedzinami rozwijającymi się. Gdy zaczęto stosować wskaźnik obciążenia demograficznego nie istniała baza informacji na temat statystyk rynku pracy. A świat zaczął się zmieniać i różnicować. Ludzie żyją coraz dłużej. Nie istnieje jeden powszechny i sztywny wiek emerytalny dla wielu krajów, czy regionów. Rożne są warunki życia w poszczególnych częściach świata, co wpływa na stan zdrowia i produktywność – mówi Agnieszka Chłoń-Domińczak.

Ekonomistka tłumaczy, że te odmienności coraz częściej są uwzględniane w modelach statystycznych.

– Kilka lat temu ekonomiści austriaccy wymyślili i policzyli wskaźnik obciążenia ekonomicznego, czyli taki, który pokazuje nie tylko relację pomiędzy rocznikami osób pracujących i niepracujących, ale także uwzględnia to, co dzieje się na rynku pracy – mówi.

Metodę tę nazwano badaniem Narodowych Rachunków Transferów. Dla każdego wieku określa się całkowite (zarówno prywatne jak i publiczne) dochody z pracy oraz całkowitą konsumpcję. Wartości te są spójne z wartościami w systemie rachunków narodowych.

Dzięki temu możliwe jest stwierdzenie, czy dana kohorta więcej zarabia, czy wydaje. Analiza polega na sprawdzeniu, które roczniki samodzielnie finansują konsumpcję (z dochodów z pracy), a które potrzebują wsparcia (publicznego lub prywatnego) lub muszą sięgać po oszczędności.

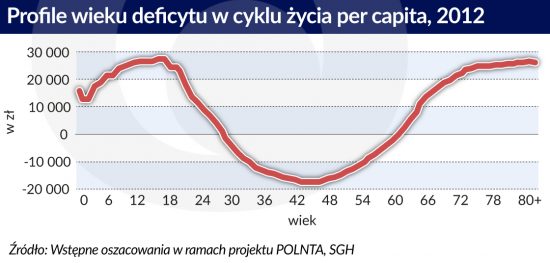

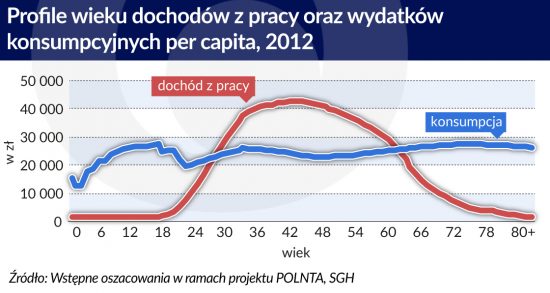

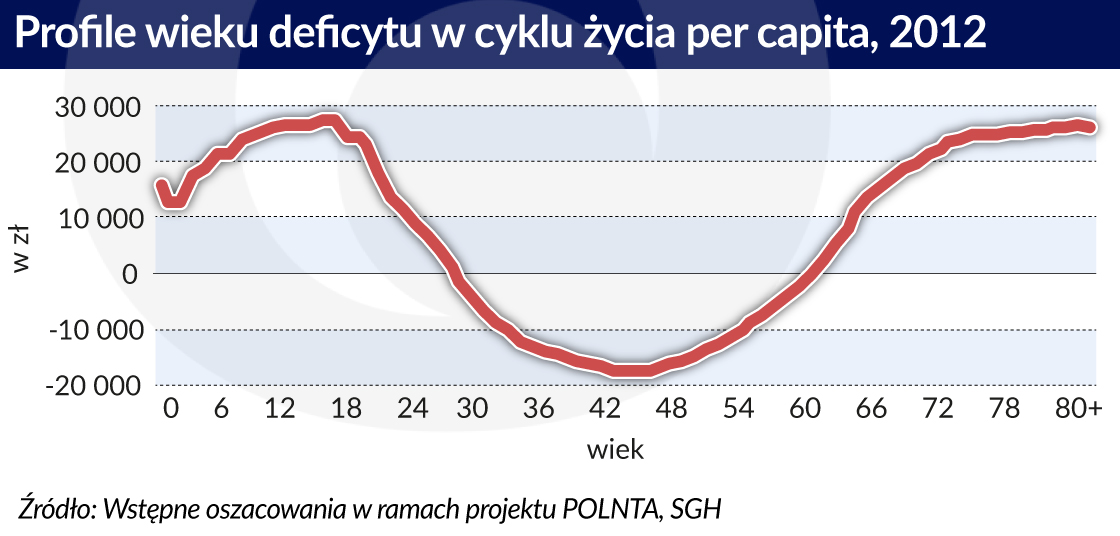

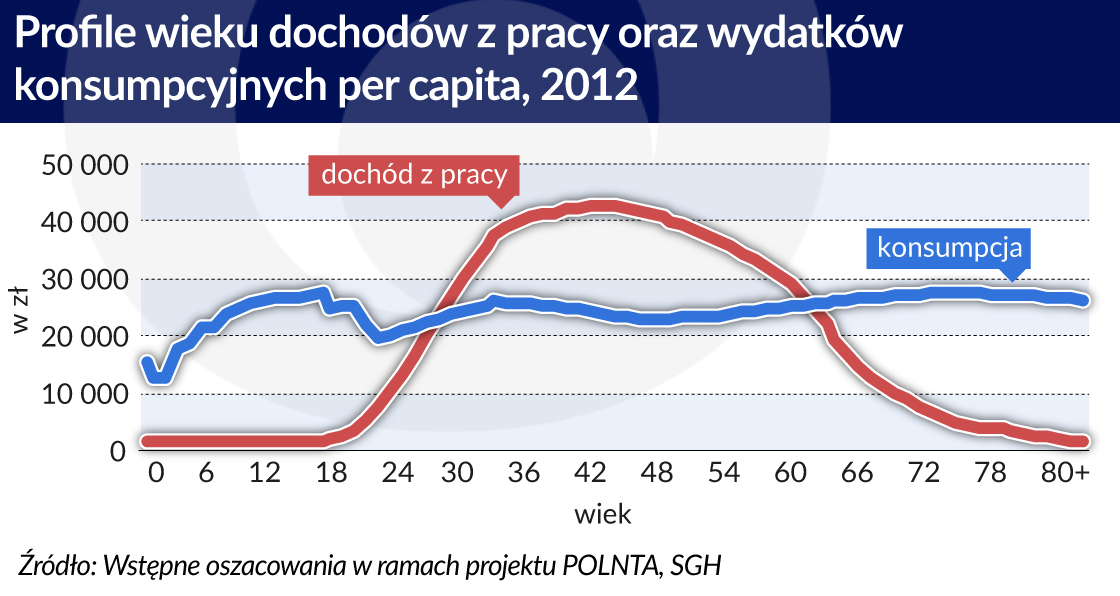

Z badań przeprowadzonych w SGH (str. 18) wynika, iż w Polsce granice wieku produktywnego, gdzie dochody przewyższają konsumpcję, to 26 i 56 lat.

Tylko 30 roczników zarabia więc więcej niż wydaje. To oni wspierają finansowo konsumpcję i roczników młodszych, i starszych.

Jak to policzono

Przeciętnie młodzi ludzie osiągają samodzielność finansową po skończeniu 25 lat. Przedtem są dziećmi, młodzieżą – najczęściej się uczą, czyli korzystają z pomocy rodziny – z transferów prywatnych. Nawet, jeśli zaczynają pracować to często ich pensje nie wystarczają na samodzielne życie: utrzymanie siebie i oddzielnego – samodzielnego lokum. Nadal najbliżsi wspierają ich finansowo.

Równowagę między konsumpcją i zarobkami przeciętnie osiągamy koło 26 roku życia i utrzymujemy ją do 57 roku życia. Osoby starsze nie finansują już własnej konsumpcji – wiele z nich utrzymuje się z transferów publicznych, czyli ze świadczeń.

– Co ważne, wiek od 57 lat, w którym nie finansujemy własnej konsumpcji, jest najniższym wśród 11 analizowanych w ten sposób krajów – dodaje Chłoń-Domińczak. – Jeśli obecne wzorce konsumpcji i dochodów z pracy zostaną utrzymane, starzenie się ludności doprowadzi do szybszego spadku dochodów z pracy w porównaniu do konsumpcji, szczególnie dla osób starszych – dodała ekonomistka.

Obecnie wskaźnik obciążenia ekonomicznego (policzony dla warunków z 2012 roku) wynosi 0.51, ale w roku 2030 będzie to 0,56, a w 2050 – 0,70. – w sytuacji, gdy zostanie utrzymany poziom konsumpcji i dochodów z pracy jak obecnie.

Granice wieku produktywnego, gdzie dochody przewyższają konsumpcję, to w Polsce 26 i 56 lat. Równowagę między konsumpcją i zarobkami przeciętnie osiągamy koło 26 roku życia i utrzymujemy ją do 57 roku życia.

A przecież za pięć miesięcy przywrócony zostanie poprzedni wiek emerytalnego (60 lat dla kobiet i 65 lat dla mężczyzn). Zaś z prognoz demograficznych GUS wynika, że do 2060 r. liczba mieszkańców Polski zmniejszy się o 11 proc., a liczba (populacja) osób w wieku produkcyjnym o 25 proc.

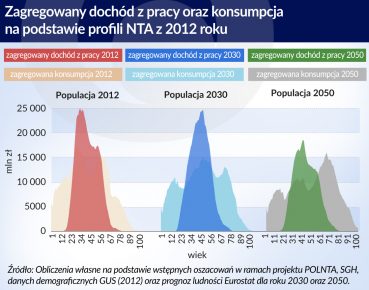

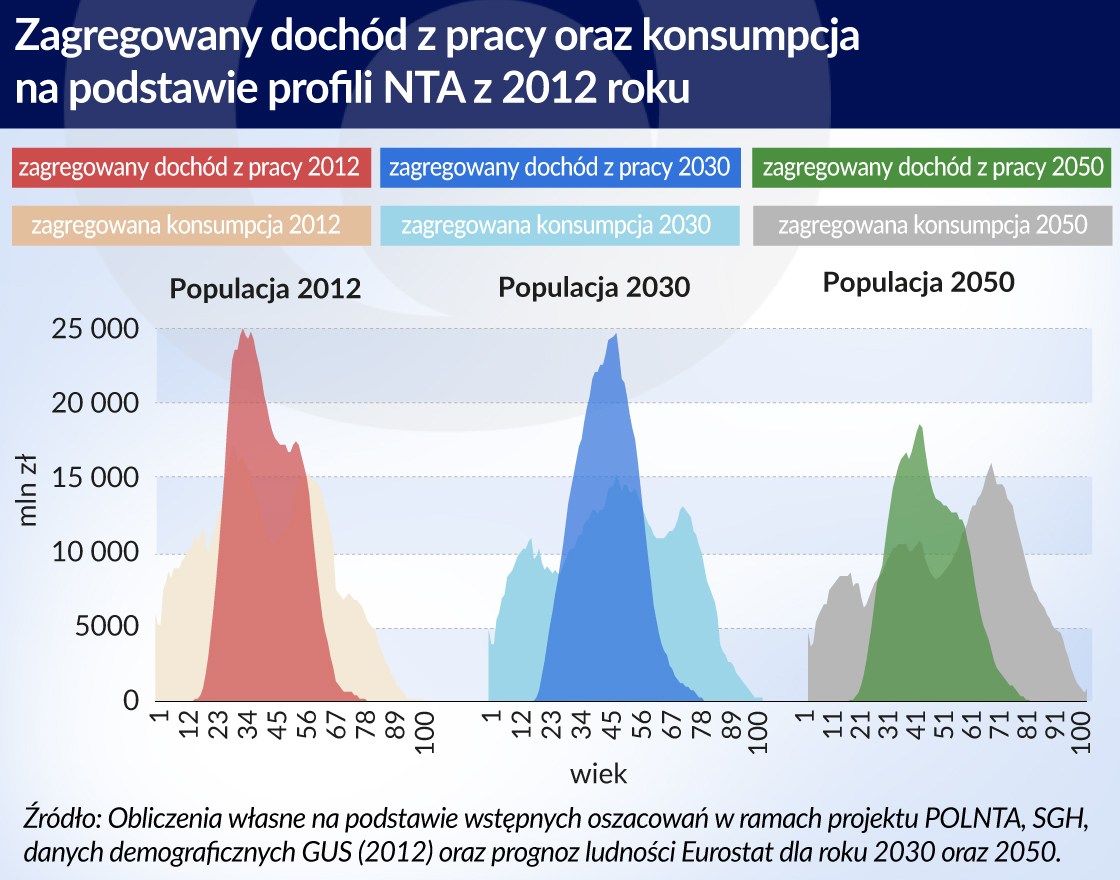

Analizy NTA (Narodowe Rachunki Transferów, ang. National Transfer Accounts) przedstawiają też dane w skali makro(str.19). Wynika z nich, iż wg danych z 2012 roku deficyt zagregowany w cyklu życia ( czyli zwiększonych potrzeb konsumpcyjnych ponad dochody) młodych poniżej 26 roku życia był wyższy niż dla populacji powyżej 56 roku życia: 201 mld zł vs 182 mld zł.

To kwoty, którymi osoby samodzielnie się utrzymujące między 26 a 56 rokiem życia muszą wspierać wszystkie pozostałe roczniki. To jest poziom ich obciążenia transferami prywatnymi i publicznymi – te kwoty to wydatki na edukację, służbę zdrowia, wychowanie dzieci, zasiłki, a później świadczenia emerytalne, rentowe i zwiększone koszty usług medycznych dla osób starszych.

Oszacowano również jak zmieniająca się struktura demograficzna Polaków wpłynie na poziom obciążeń społecznych. I tak w 2030 roku wysokość zagregowanego deficytu w cyklu życia wyniosłaby 128 proc. poziomu bazowego (z 2012 roku), a w 2050 roku wzrosłaby do poziomu 166,6 proc. To znaczy, że coraz bardziej będą rosły potrzeby finansowe pokoleń, które nie są samowystarczalne finansowo, a dochód z pracy będzie spadał.

– W roku 2030 zagregowany dochód z pracy wyniósłby 91 proc. poziomu z 2012 roku, a w roku 2050 zmalałby jeszcze bardziej, do 74 proc., czyli o ponad jedną czwartą – tłumaczy Agnieszka Chłoń-Domińczak.

Coraz bardziej będą rosły potrzeby finansowe pokoleń, które nie są samowystarczalne finansowo, a dochód z pracy będzie spadał.

Badania w sposób wyrazisty pokazują, że nie utrzymamy poziomu konsumpcji przy obecnym poziomie dochodów z pracy.

– Muszą wzrosnąć dochody z pracy, zmniejszyć się konsumpcja, albo jedno i drugie – uważa ekonomistka SGH.

Gdy popatrzymy na wskaźnik obciążenia demograficznego (0,54) i ekonomicznego (0,51) (tabela 1 str. 21 raportu o kosztach starzenia się ludności dla finansów publicznych), to wydaje się, że na tle innych krajów sytuacja w Polsce jest dobra. Z tym tylko, że poziom obciążenia demograficznego jest jednym z niższych, a obciążenia ekonomicznego – wyższych.

Rekomendacje wynikające z badania

Agnieszka Chłoń-Domińczak przypomina, że istnieje kilka rozwiązań wpływających na równowagę pomiędzy rocznikami samofinansującymi się, a potrzebującymi wsparcia. Są to:

wcześniejsze posyłanie dzieci do szkół (przynajmniej w wieku sześciu lat), tak, aby wcześniej zaczynały karierę zawodową,

wydłużenie czasu pracy, aby roczniki po 57 roku życia także były samodzielne finansowo,

przyspieszenie przejścia pomiędzy edukacją a pracą.

Służy temu na przykład istniejący w Niemczech dualny system edukacji, gdzie młodzież w szkołach zawodowych czy średnich technicznych uczy się, ale także pracuje w ramach edukacji – praktycznie uczy się zawodu. Reforma systemu kształcenia zawodowego trwa właśnie w Polsce. Jej celem jest zwiększenie umiejętności praktycznych.

Ważne jest też to by upowszechnić kształcenie ustawiczne wśród osób dorosłych, tak by dorosłe osoby zbliżające się do pięćdziesięciu lat zdobyły nowe umiejętności i mogły przekwalifikować się do profesji dających im dłuższą samodzielność finansową. Autorzy badania wskaźnika obciążenia ekonomicznego zwracają uwagę na kilka dodatkowych aspektów prowadzenia polityki społecznej.

Przy zastanawianiu się nad modelem polityki społecznej warto pamiętać o dwóch jeszcze elementach – proponują ekonomiści SGH. Po pierwsze Polacy mają mało oszczędności prywatnych na starość. Transfery dla osób starszych przede wszystkim wynikają z transferów publicznych (emerytur i rent z systemu powszechnego).

Z obliczeń Banku Światowego wynika, że po to by w Polsce przeciętnie zapewnić sobie podobny standard życia na emeryturze jak w czasie kariery zawodowej potrzebne jest zaoszczędzenie przynajmniej jednej dziesiątej dochodów z pracy. (Bank Światowy, Poland CEM, Saving for Growth and Prosperous Aging, 2014, i informacja Ministra Rozwoju i Finansów o wpływie systemu emerytalnego na gospodarkę i rynek pracy (cytaty poniżej), przygotowana dla sejmowej komisji finansów publicznych).

Rząd przypomina o zmianach, jakie ma zamiar wprowadzić w systemie emerytalnym (przekształceniu OFE w Fundusze Inwestycyjne Otwarte oraz stworzeniu quasi obowiązkowego oszczędzania pracowniczego). Zapewnia też, iż od ustawowego wieku emerytalnego ważniejsze są indywidualne decyzje ubezpieczonych o tym, kiedy zdecydują się przejść na emeryturę. Polski system emerytalny – zbudowany na zasadzie zdefiniowanej składki (wysokość świadczenia zależy od tego ile lat i jak wysoką składkę zapłaciliśmy) – „promuje osoby z długoletnim stażem ubezpieczeniowym i preferuje jak najdłuższe pozostawanie w aktywności zawodowej.”

Posiłkuje się przykładami zagranicznymi, gdzie efektywny wiek przejścia na emeryturę przekracza wiek ustawowy. „Przykładem krajów, gdzie różnica ta średnio dla kobiet i mężczyzn przekracza trzy lata, są: Nowa Zelandia, Japonia, Chile, Meksyk i Korea Południowa (OECD, dane za 2014 r.).

W Korei Południowej, rekordziście w zestawieniu OECD, efektywny wiek przejścia na emeryturę w 2014 r. wyniósł 72,9 lat dla mężczyzn i 70,6 lat dla kobiet wobec wieku ustawowego, który pozwala przejść na emeryturę bez redukcji należnego świadczenia, na poziomie 61 lat.” Argumentuje: „Dane te wskazują, że w Polsce istnieje ogromna przestrzeń do stworzenia takich warunków na rynku pracy, które pozwolą wydłużyć aktywność zawodową Polaków, i niekoniecznie niezbędne jest przy tym zwiększanie ustawowego wieku emerytalnego.”

Po drugie – przestrzegają ekonomiści SGH – ważne jest, aby monitorować poziom pozostałych transferów publicznych przeznaczonych do osób starszych, szczególnie usług medycznych. Monitorowanie w tym przypadku oznacza nie tylko analizowanie wydatków, ale także prowadzenie polityki wspomagającej jak najdłuższe życie w zdrowiu fizycznym i psychicznym.

Co prawda, w opublikowanym niedawno Wieloletnim Planie Finansowym Państwa na lata 2017 – 2020 nie ma odniesienia do współczynnika obciążenia ekonomicznego, ale znalazła się analiza wpływu skutków starzenia się społeczeństwa na stan finansów publicznych. Znalazły się w niej argumenty tożsame z informacją MF o wpływie systemu emerytalnego na gospodarkę i rynek pracy przygotowaną dla sejmowej komisji finansów publicznych. Ale też rząd w prognozach makroekonomicznych wyodrębnił koszty opieki długookresowej (wcześniej podawanej, jako część opieki zdrowotnej). Zakłada ich wyraźny wzrost od 0,7 proc. PKB w 2020 roku do 1,7 proc. PKB w 2060 roku.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.