W przypadku Wenezueli i bankrut, i sępy to pojęcia umowne

Agencja Standard & Poors obniżyła rating obligacji Wenezueli do poziomu selective default (czyli selektywnego bankructwa) w listopadzie, gdy minął 30-dniowy okres, w którym kraj powinien był wypłacić kupony od pożyczek zapadających w 2019 i 2024 roku, w sumie 200 mln dol. Sytuacja jest poważna, aczkolwiek pojęcie bankructwa państwa nie jest tym samym co bankructwa korporacji.

Kwota jest na pozór nieduża dla przeszło 30-milionowego kraju bogatego w ropę naftową. Ale same bogactwa naturalne nie zapewniają jeszcze prosperity kraju, gdy prowadzi on absurdalną politykę gospodarczą. Selective default oznacza, że kraj lub zadłużona korporacja nie spłacają pewnych zobowiązań, ale inne starają się spłacać. Inwestorzy oceniają prawdopodobieństwo, że Wenezuela w zawiesi w ciągu trzech miesięcy spłatę długów na 50 proc. Już dziś światowe media nazywają południowoamerykański kraj bankrutem. Sytuacja jest poważna, aczkolwiek pojęcie bankructwa państwa nie jest tym samym co bankructwa korporacji czy banku.

Bankrutują, ale nie upadają

Tylko w ostatnich dwóch stuleciach – od 1800 roku do dziś – zdarzyło się około 170 przypadków ogłaszania niewypłacalności krajów zarówno w stosunku do wierzycieli wewnętrznych, jak i zagranicznych. Zaledwie przed trzema laty częściowe bankructwo musiała ogłosić Argentyna.

Finansowe upadłości zaliczyły państwa, które dziś uchodzą za wzór stabilności. Na przykład Hiszpania między rokiem 1500 a 1900 ogłaszała niewypłacalność 13 razy, Francja bankrutowała ośmiokrotnie. Niemcy w XIX w. bankrutowały w latach 1807, 1812, 1813, 1814 i 1850, a w XX w. dwukrotnie. Bankructwa zaliczyły Austria i Holandia, nie mówiąc już o znacznie słabszych: Grecji, Portugalii, Bułgarii, które wielokrotnie ogłaszały niewypłacalność.

Różnica między bankructwem państwa a bankructwem korporacji jest oczywista. Upadającą korporacją zajmuje się sąd, który ustala kolejność spłaty wierzytelności i pozostawionego majątku. Wierzyciele mogą się odwołać do komornika, któremu przysługuje asysta policji.

Państwa są suwerenne i jeśli przestają spłacać długi, wierzyciele mogą je w rozmaity sposób nękać – na przykład uzyskując przed sądami nakaz zajęcia majątku pozostającego za granicą. Mogą też wstrzymać dalsze pożyczki i zamknąć bankrutowi drzwi do rynków finansowych. Ale by wyegzekwować dług, muszą dysponować wystarczającą siłą fizyczną. W 1871 roku Cesarstwo Niemieckie wyegzekwowało na Francji spłatę zobowiązań wynikających z odszkodowań wojennych, bo wcześniej Francję pokonało. Analogiczna sytuacja powtórzyła się po I wojnie światowej, gdy pokonane zostały Niemcy, a wojska francuskie, by wymusić spłatę reparacji, zajęły w 1923 roku Zagłębie Ruhry.

Rosja Bolszewicka odmówiła jednak spłaty długu carskiego, który w 1914 roku wynosił 9888,3 mln rubli, czyli według dzisiejszej siły nabywczej około 100 mld dolarów. 40 proc. tego długu było w portfelach francuskiej klasy średniej, więc rządy Francji starały się jakoś go odzyskać. Francuzi najbliżsi tego byli w 1927 roku, gdy ambasador sowiecki w Paryżu Krystian Rakowski zaproponował spłatę części długu przez 60 lat – w zamian za kredyty handlowe dla państwa bolszewików. Ostatecznie rząd francuski propozycji nie przyjął. W 1996 roku rząd Czernomyrdina zawarł z rządem francuskim porozumienie o spłacie długów zaciągniętych już po 1945 roku. Chodziło tym razem o niewielką sumę około 450 mln dolarów.

Bankrutem była PRL, której rząd w kwietniu 1981 roku poinformował wierzycieli z Klubu Paryskiego (były to rządy, które gwarantowały dla PRL kredyty bankowe), że nie jest w stanie spłacać wszystkich zobowiązań. Rząd PRL przystąpił do negocjacji w sprawie rozłożenia spłat. Po roku 1989 niektórzy ekonomiści i politycy żądali uznania długów PRL za niebyłe – tak jak to uczynili bolszewicy po 1917 roku. Ostatecznie po rokowaniach długi wobec Klubu Paryskiego i Londyńskiego (banki prywatne) zostały zmniejszone i rozłożone na raty. Szybki wzrost eksportu i rezerw zagranicznych NBP pozwolił je bezboleśnie spłacić – ostatnią transzę w październiku 2012 roku.

Wenezuelę dzieli od Stanów Zjednoczonych dystans niespełna 2 tys. km. Dla USA jest to kraj ważny zarówno z powodów ekonomicznych (ropa naftowa), jak i strategicznych. USA nie zdecydowały się mimo to siłą obalić rządu, który jest nieprzyjazny wobec nich i korzysta z pomocy Rosji, Chin i Kuby. Tak zapewne uczyniłyby przed pół wiekiem, ale dziś świat jest znacznie bardziej skomplikowany i proste sposoby rozwiązywania problemów już nie działają.

Stany Zjednoczone nie będą też zapewne w stanie wyegzekwować spłaty długu wobec amerykańskich banków i funduszy. Wenezuela jest zbyt wielkim dłużnikiem, by pozwolono mu upaść. Wierzyciele będą musieli zasiąść do stołu rokowań.

Bogata biedna Wenezuela

Po II wojnie światowej Wenezuela przeżyła okres wyjątkowej prosperity, którą zawdzięczała ogromnym złożom ropy naftowej. Według danych US Energy Information Administration z 2016 roku wenezuelskie rezerwy ropy są największe na świecie i wynoszą 300 mld baryłek. Dla porównania – zasoby saudyjskie są szacowane na 267 mld baryłek, rosyjskie na 80 mld.

Wenezuela zaczęła wydobywać ropę naftową w latach 20. XX wieku i jej wydobycie było głównym motorem wzrostu gospodarczego. Pod koniec lat 50. XX wieku PKB na głowę mieszkańca Wenezueli sięgało 90 proc. poziomu USA. Wenezuela była więc jednym z najbogatszych krajów świata. Niestety, kolejne rządy nie potrafiły utrzymać stabilnego wzrostu i neutralizować wahań cen ropy naftowej. W efekcie kraj zaczął tracić dystans nie tylko do najbogatszych krajów świata, ale także do sąsiadów z Ameryki Południowej.

Jeszcze w 2001 roku PKB na głowę mieszkańca Wenezueli był wyższy niż Chile, Argentyny i Urugwaju. W roku 2013 (Bank Światowy nie podaje późniejszych danych dla Wenezueli) kraje te jednak zdecydowanie wyprzedzały Wenezuelę, a po katastrofalnych spadkach PKB, trwających od 2015 roku można szacować, że dochód na mieszkańca Wenezueli jest niższy niż średnia dla całego regionu.

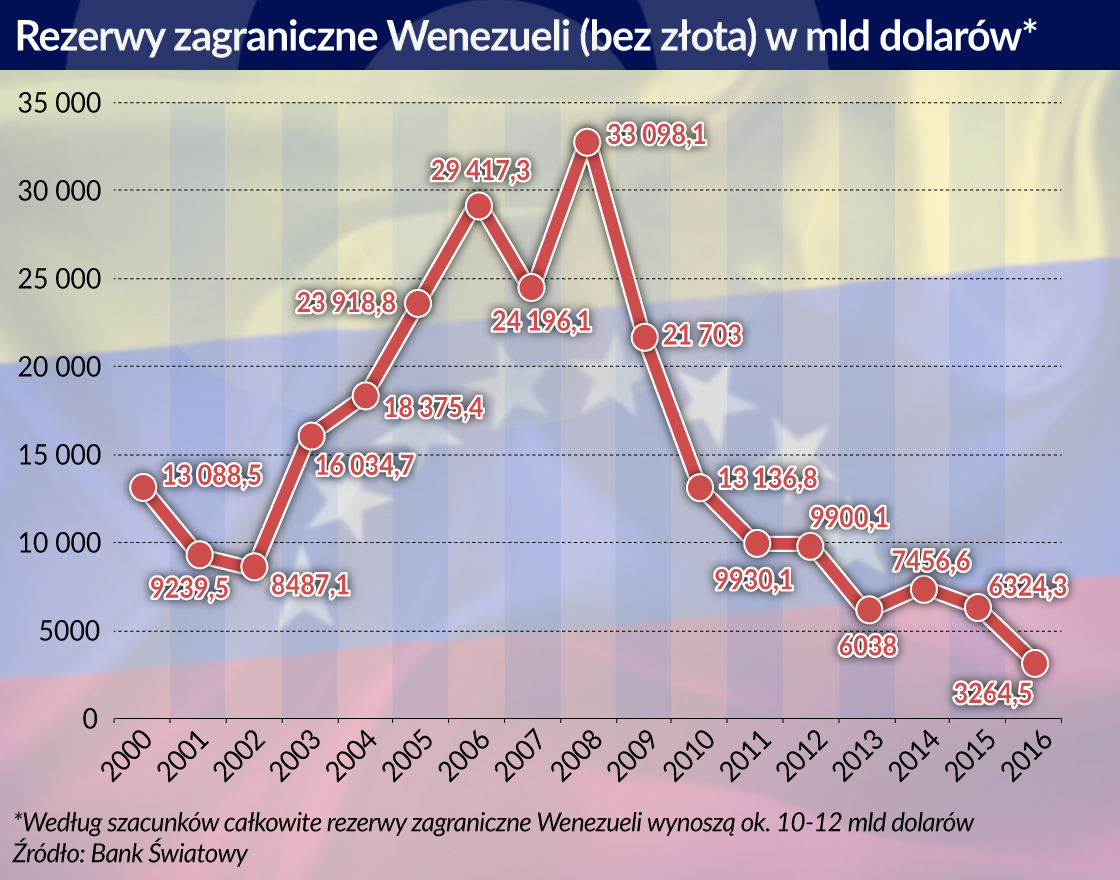

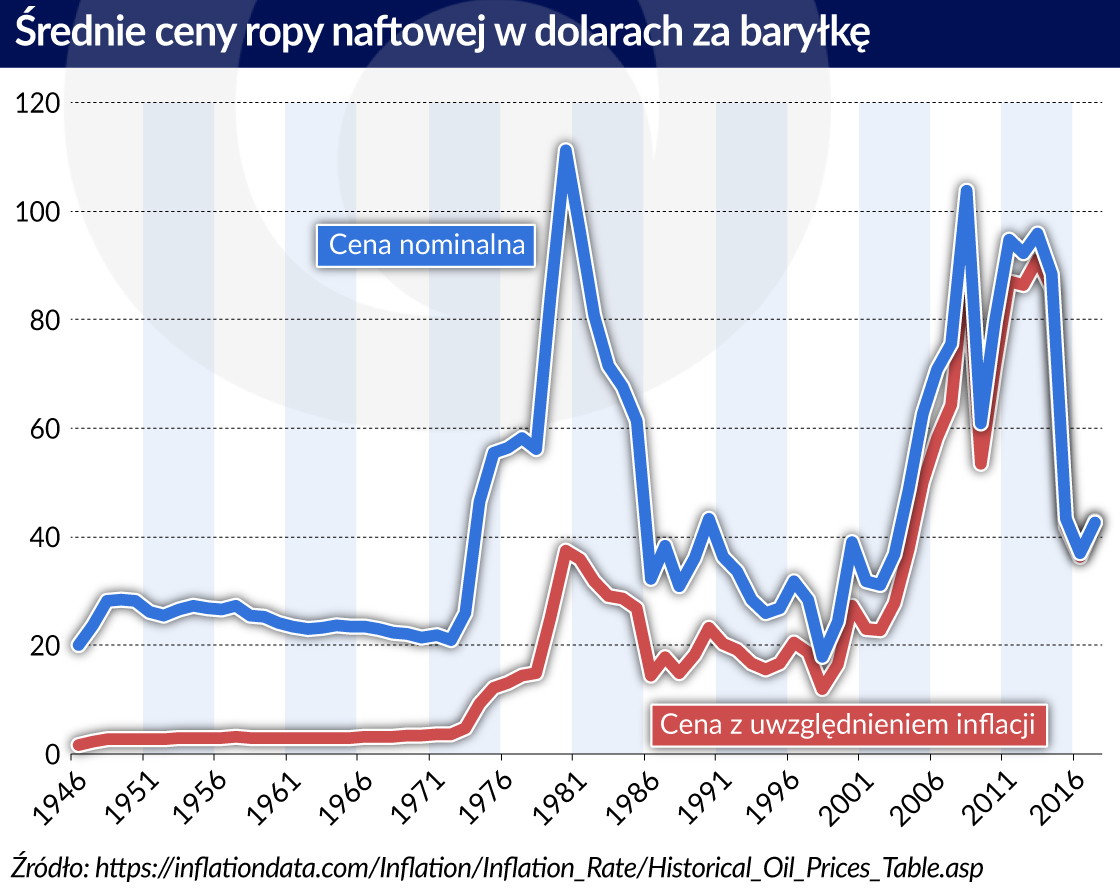

Po pierwszym szoku naftowym – w 1974 roku, gdy ceny ropy naftowej wzrosły przeszło dwukrotnie – gospodarka i budżet Wenezueli jeszcze bardziej uzależniły się od wydobycia surowca. Wenezuela utworzyła wprawdzie w 1998 roku fundusz majątkowy Fondo para la Estabilización Macroeconómica (FEM), który ma stabilizować finanse państwa – akumulować nadwyżkę w okresie wysokich cen ropy i zasilać budżet państwa, gdy ceny są niskie – ale środki zgromadzone na funduszu już zostały wydane. Norwegia na analogicznym funduszu ma aktywa warte 900 mld dolarów.

Budżet wydawał coraz więcej i mimo dochodów z podatku nakładanego na przemysł naftowy w finansach państwa pojawił się wysoki deficyt i rosło zadłużenie. Pojawiła się też wysoka inflacja, która w roku 1979 po raz pierwszy przekroczyła 10 proc., a w ostatnich latach jest 3-cyfrowa.

W 1999 roku prezydentem został populista Hugo Chavez, a po jego śmierci w 2013 roku Nicolás Maduro. Początek rządów Chaveza zbiegł się ze zmianą trendu na rynkach ropy naftowej. Ceny zaczęły rosnąć, zarówno nominalnie, jak i realnie – z uwzględnieniem inflacji. Ale wydatki budżetu rosły szybciej niż dochody, które w 90 proc. zależą od ropy naftowej. W latach 2000-2013 udział wydatków państwa w PKB wzrósł z 28 do 40 proc. Rząd przeznaczał publiczne pieniądze na programy socjalne oraz na subsydiowanie żywności i cen benzyny, która oficjalnie kosztuje kilka amerykańskich centów za litr. Ale tania, subsydiowana żywność i tanie paliwa są dostępne na kartki, a na wolnym rynku kosztują znacznie więcej. Według informacji zagranicznych mediów od rozpoczęcia polityki prosocjalnej 74 proc. Wenezuelczyków schudło, średnio o 8,7 kg.

Sytuacja gwałtownie pogorszyła się w 2015 roku, gdy ceny ropy naftowej spadły o połowę. Deficyt w budżecie przekroczył 20 proc. PKB. Według prognoz MFW w tym roku PKB spadnie o 12 proc., a inflacja wyniesie 653 proc..

W roku 2000 Wenezuela miała rezerwy zagraniczne wystarczające na sfinansowanie siedmiomiesięcznego importu, w roku 2016 już tylko dwumiesięcznego.

Restrukturyzacja czy bankructwo

Nie ma dokładnych danych dotyczących wielkości zagranicznego zadłużenia gospodarki wenezuelskiej i wenezuelskiego państwa. Po pierwsze dlatego, że Centralny Bank Wenezueli jest całkowicie zależny od rządu, a przez to podawane przez niego informacje są mało wiarygodne. Po drugie – zadłużone jest największe państwowe przedsiębiorstwo Petróleos de Venezuela S.A. (PDVSA), którego finanse w gruncie rzeczy są częścią finansów państwa. PDVSA zostało założone w 1976 roku i przejęło od prywatnych firm większość pól naftowych. Nie jest zwykłym przedsiębiorstwem państwowym, choćby takim jak polski Orlen. Część programów socjalnych jest finansowanych nie z budżetu państwa, a przez PDVSA. Analitycy International Institute of Finance szacują zagraniczny dług publiczny Wenezueli na 100-150 mld dolarów. Według nich dług PDVSA wynosi ok. 45 mld dolarów.

Jak każdy kraj mający problemy z obsługą długu Wenezuela proponuje wierzycielom restrukturyzację, czyli zamianę zobowiązań zapadających w najbliższych miesiącach na nowe, o wydłużonym okresie spłat. Planem restrukturyzacji zajmie się komisja pod kierownictwem wiceprezydenta Tarecka El Assamiego, którego rodzice byli druzami mieszkającymi w Syrii.

24 października obligatariusze zgodzili się na zamianę obligacji PDVSA o wartości 2,8 mld dolarów, które miały być wykupione w 2017 roku na nowe o wartości 3,4 mld dolarów, zapadające po roku 2020. Dało to finansom wenezuelskim chwilową ulgę, ale w żadnym razie nie przybliżyło rozwiązania problemu zadłużenia. PDVSA i rząd muszą do końca roku spłacić inne obligacje, o wartości ponad 8 mld dolarów.

Na początku listopada prezydent Maduro oświadczył, że rząd zamierza restrukturyzować obligacje wartości 60 mld dolarów, co spowodowało nerwowość u niektórych wierzycieli. Obligacje wenezuelskie mają w swych portfelach banki: Goldman Sachs i Deutsche Bank oraz wielkie fundusze inwestycyjne: Fidelity, Pimco, BlackRock, T Rowe Price, Ashmore, GMO and PGIM. Goldman Sachs w maju dokupił na rynku wtórnym, płacąc ok. 30 centów za 1 dolara długu.

To jest gra ryzykowna, która jednak może się opłacać. Niektórzy wierzyciele liczą na to, że nawet jeśli cena długu na rynku wtórnym będzie spadać, zdołają wymusić spłatę obligacji według ich wartości nominalnych. Ta tak zwana „sępia strategia” wymaga czasu i dobrych prawników, ale przed kilku laty przyniosła sukces niektórym wierzycielom Argentyny. Wenezuelskim obligacjom brak klauzul o zbiorowym działaniu na wypadek niewypłacalności. To oznacza, że niewielka grupa inwestorów może uzyskać lepsze warunki niż inni. To zachęta do podjęcia ryzykownej gry, ale w żadnym razie nie jest to rozwiązanie problemu. Fundusze i banki traktują wenezuelski dług jako przedmiot bardzo ryzykownej, ale być może zyskownej gry, coś jak obstawianie ruletki w kasynie.

Pojawiają się głosy, że to działanie ze strony funduszy i banków niemoralne, bo w ostatecznym rachunku dług, którego realne oprocentowanie (z uwzględnieniem spadku rynkowych wartości obligacji) wynosi ok 15-20 proc., muszą spłacać mieszkańcy Wenezueli. Posiadacz najbardziej atrakcyjnej wenezuelskiej obligacji VENGLB27 (o terminie wykupu w roku 2027) może uzyskać zwrot w wysokości 34 proc. rocznie tylko z tytułu odsetek. Albo też straci ulokowany w obligacjach kapitał, jeśli rząd wenezuelski ostatecznie zawiesi spłaty. Ryzyko jest tym większe, że rząd amerykański Donalda Trumpa objął wenezuelskich polityków sankcjami, co znacznie utrudni negocjacje w sprawie restrukturyzacji.

Ale to rząd wenezuelski musi przedstawić poważne propozycje rozwiązań, w tym zamianę części długów na udziały w państwowych przedsiębiorstwach.

Pomoc z Rosji i Chin

Na razie populistyczny rząd z jednej strony zapewnia, że dług będzie honorował (aczkolwiek spłata się opóźni), z drugiej zaś nie proponuje reform gospodarczych i politycznych. 13 listopada Maduro na spotkaniu z wierzycielami mającymi w swych portfelach obligacje wartości 60 mld dolarów nie przedstawił żadnego poważnego planu. Wierzyciele zostali za to obdarowani czekoladkami, co z ironią odnotowały światowe agencje.

W połowie listopada zawarte zostało porozumienie o restrukturyzacji długu zaciągniętego przez Wenezuelę w Rosji. Spłatę 3,5 miliarda dolarów rozłożono na 10 lat. Rosyjska korporacja naftowa Rosnieft, kontrolowana przez rosyjski rząd, pożyczyła PDVSA 6 mld dolarów. Pożyczka spłacana jest dostawami ropy. Rosja zgodziła się restrukturyzować dług, mając na względzie potencjalne korzyści polityczne. Ale w efekcie będzie musiała zaakceptować straty wynikające z niewypłacalności Wenezueli.

Rosja rywalizuje o wpływy w Wenezueli z Chinami. W 2015 roku rozmiar codziennych dostaw wenezuelskiej ropy naftowej do Chin oceniano na 579 tysięcy baryłek dziennie, ale kryzys przemysłu naftowego Wenezueli uniemożliwia zwiększenie dostaw, a tym samym spłatę zobowiązań. Rozmiar niespłaconego długu ocenia się na 23 miliardów dolarów. Niedawno chiński minister spraw zagranicznych Wang Yi powiedział publicznie, że zdaniem Pekinu Caracas może rozwiązać swoje problemy z długiem i utrzymać stabilność na szczeblu krajowym.

Najwyraźniej Chiny i Rosja gotowe są ponieść część kosztów wenezuelskiego kryzysu, mając nadzieje na korzyści polityczne. To gra równie ryzykowna, jak funduszy, które realizują „sępią strategię”.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Wenezuela zaczęła wydobywać ropę naftową w latach 20. XX wieku i jej wydobycie było głównym motorem wzrostu gospodarczego. Pod koniec lat 50. XX wieku PKB na głowę mieszkańca Wenezueli sięgało 90 proc. poziomu USA. Wenezuela była więc jednym z najbogatszych krajów świata. Niestety, kolejne rządy nie potrafiły utrzymać stabilnego wzrostu i neutralizować wahań cen ropy naftowej. W efekcie kraj zaczął tracić dystans nie tylko do najbogatszych krajów świata, ale także do sąsiadów z Ameryki Południowej.

Wenezuela zaczęła wydobywać ropę naftową w latach 20. XX wieku i jej wydobycie było głównym motorem wzrostu gospodarczego. Pod koniec lat 50. XX wieku PKB na głowę mieszkańca Wenezueli sięgało 90 proc. poziomu USA. Wenezuela była więc jednym z najbogatszych krajów świata. Niestety, kolejne rządy nie potrafiły utrzymać stabilnego wzrostu i neutralizować wahań cen ropy naftowej. W efekcie kraj zaczął tracić dystans nie tylko do najbogatszych krajów świata, ale także do sąsiadów z Ameryki Południowej.