Stabilizacja kursu złotego w systemie ERM II może być jednym z większych wyzwań polskiej gospodarki w drodze do strefy euro. Warto, aby w okresie ustalania kursu, po jakim miałaby nastąpić konwersja złotego na euro, polityka kursowa pozostała użytecznym narzędziem polityki gospodarczej. Konwergencja kursu powinna być wynikiem normalnego funkcjonowania całej gospodarki.

Minęła dziesiąta rocznica polskiego członkostwa w Unii Europejskiej. Trudno przy tej okazji nie pokusić się nie tylko o podsumowanie dotychczasowych osiągnięć, ale też o refleksję co dalej? Do strefy euro musimy przystąpić, gdyż wynika to ze statusu kraju Unii Europejskiej z derogacją. Klauzula ta nie zawiera jednak żadnych dat, dając nam możliwość „dojrzenia” do decyzji. Z umowy powinniśmy się wywiązać, należy tylko dopracować każdy szczegół.

W ciągu tych dziesięciu lat mieliśmy już kilka propozycji dat naszego wejścia do strefy euro. Daty się jednak zmieniały, a cel pozostał. Chodzi o wzmocnienie naszej gospodarki, aby była nowoczesna i wysokorozwinięta, a jednocześnie konkurencyjna. Efektem końcowym powinno być płynne przejście z waluty narodowej na walutę europejską w momencie, w którym będzie to korzystne dla gospodarstw domowych, przedsiębiorstw, dla kraju.

Zbieżna musi być gospodarka, a nie tylko kurs

Samo spełnienie kryteriów wcale nie gwarantuje, że gospodarka będzie w pełni zintegrowana z obszarem walutowym do którego aspiruje. Najważniejszą kwestią pozostaje konwergencja realna, czyli osiągnięcie porównywalnego poziomu rozwoju gospodarczego, zbliżenie wydajności pracy, zsynchronizowanie cykli koniunkturalnych, czyli przekonanie, że tak samo reagujemy na szoki zewnętrzne, kiedy przyspieszamy, kiedy wchodzimy w fazę spowolnienia gospodarczego. Potrzeba realnej zbieżności nie budzi zastrzeżeń, a euroentuzjastów, którzy chcieliby przyspieszyć realną konwergencję będąc już w strefie euro ubywa na rzecz tych, którzy sugerują zrobienie tego przed wejściem do strefy euro.

Na naszej drodze do pełnej integracji ze strefą euro pojawiło się kilka przeszkód, wśród których, silnie zaburzającym cały proces, okazał się wciąż trwający kryzys. Utrudnił on nie tylko nasz rozwój, ale i odsłonił gospodarcze słabości kilku liczących się członków dzisiejszej strefy euro. Dlatego, pozostające w mocy aspiracje Polski do przystąpienia do III etapu unii gospodarczej i walutowej (UGW) należy realizować bez pośpiechu.

Wielu Polaków docenia naszą obecność w UE, ale niechętnie zamieniłaby cieszącego się zaufaniem złotego nawet na euro. Według badań Ipsos wykonywanych okresowo na zlecenia Ministerstwa Finansów, w marcu 2013 roku zaledwie 30 proc. badanych Polaków chciałoby wprowadzenia w Polsce euro, przeciwnego zdania było 58 proc. ankietowanych.

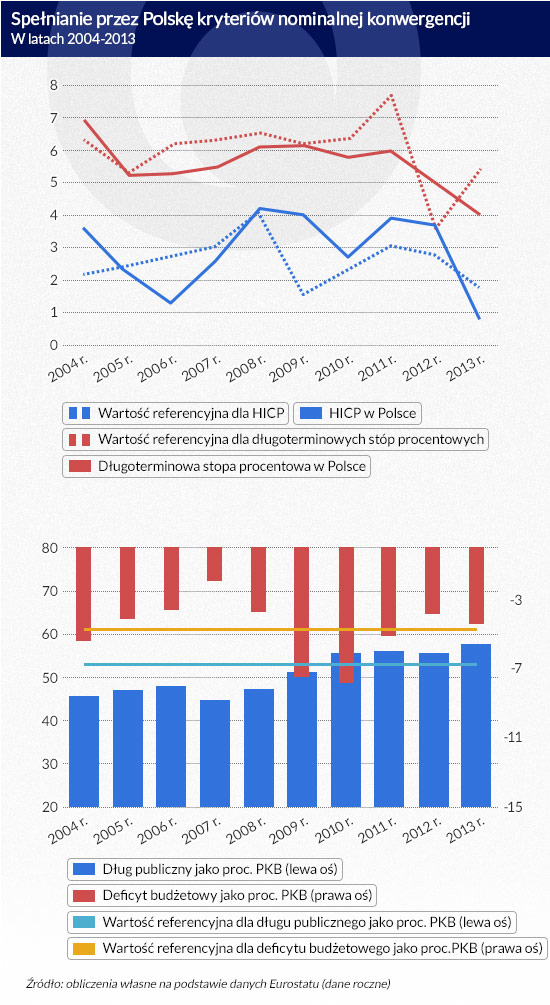

Polska okresowo spełnia wybrane warunki nominalnej konwergencji. Docelowo jednak wszystkie kryteria muszą być spełnione w tym samym czasie, co wynika z postanowień Traktatu. Według kwietniowego „Monitora konwergencji nominalnej” znowu spełniamy kryterium stabilności cen i kryterium stóp procentowych. Z kolei nałożona na Polskę w 2009 r. procedura nadmiernego deficytu, według doniesień Centrum Informacyjnego Rządu, powinna być zniesiona w 2016 r. Komisja Europejska już teraz doceniła starania Polski i ze względu na lepsze niż się spodziewano rezultaty w ograniczaniu deficytu, zawiesiła procedurę. Całkowite zniesienie procedury będzie natomiast oznaczało, że deficyt sektora finansów spadł poniżej progowych 3 proc. PKB (dług publiczny nigdy nie przekroczył dopuszczalnego poziomu 60 proc. PKB) i Polska spełnia kryteria fiskalne.

A co z kursem? Najwięcej kontrowersji budzi kryterium stabilności kursu walutowego. Zapisy traktatowe mówią, że kurs nominalny waluty kraju aspirującego do wejścia do strefy euro nie powinien się wahać o więcej niż 15 proc. wokół parytetu centralnego przez dwa lata poprzedzające ocenę gotowości do przyjęcia euro.

Europejski Bank Centralny (EBC) dokonując oceny stabilności waluty sprawdza również dzienną zmienność kursu tzw. ERV (Exchange Rate Volatility) w okresie referencyjnym. Pożądane jest, aby owa zmienność była coraz mniejsza w miarę zbliżania się do daty oceny spełniania warunków bycia członkiem wspólnego obszaru. Jest jeszcze jeden warunek, który dzisiaj poddaje w wątpliwość zasadność kryterium kursowego. EBC asymetrycznie traktuje deprecjację waluty krajowej względem euro wobec jej aprecjacji przy ocenie stabilności kursu. Dopuszcza jedynie 2,25 proc. osłabienie waluty w okresie referencyjnym.

Dlaczego ERM II jest dla nas aż tak trudnym kryterium

Europejski Mechanizm Kursowy II jest oparty na przyjęciu przez kraj aspirujący do strefy euro pośredniego sytemu kursowego. Nie każdy system kursowy jest odpowiedni dla każdej gospodarki. Założeniem przyświecającym wyznaczaniu korytarza dopuszczalnych wahań kursu jednej waluty względem drugiej jest dowiedzenie wewnętrznej stabilności waluty w ten sposób stabilizowanej.

Jest wiele czynników wpływających na wybór systemu kursu walutowego. Kraje, które dołączyły do pierwszej 11. krajów strefy euro, jeszcze przed wejściem do systemu ERM II stabilizowały swoją walutę względem głównej waluty swoich rozliczeń handlowych. Stosowano różne odmiany systemów kursów pośrednich, lub jak to miało miejsce w przypadku Estonii – sztywny kurs walutowy. Stabilizowanie kursu walutowego było dla tych gospodarek naturalnym wyborem.

Dla polskiej gospodarki od kwietnia 2000 r. naturalnym jest wykorzystywanie płynności kursu do równoważenia bilansu handlowego. System kursu walutowego był i jest kompatybilny ze zmianami zachodzącymi w naszej gospodarce. Ostatni kryzys pokazał, że sprzymierzeńcem niezbędnych dostosowań tego okresu był nasz system kursowy – płynny kurs walutowy. Dzisiaj ERM II byłby okresem potencjalnych ataków na naszą walutę i widmem realnego zagrożenia dla gospodarki.

Od 1999 r. kiedy w strefie euro znajdowały się już wszystkie większe gospodarki „wejścia” na skalę Polski nie było. Kolejno przystępujące do strefy euro kraje były małe. W 2013 r. łączny udział wszystkich krajów, które weszły do strefy euro po 1999 r. sięgnął 2,7 proc. PKB Unii Europejskiej (w 2001 r. przystąpiła Grecja, w 2007 r. Słowenia, w 2008 r. dołączyły Malta i Cypr, w 2009 r. dołączyła Słowacja, w 2011 r. Estonia i w 2014 r. Łotwa). W tym samym czasie udział Polski w całkowitym PKB Unii Europejskiej sięga 3 proc.

Ważne otwarcie gospodarki

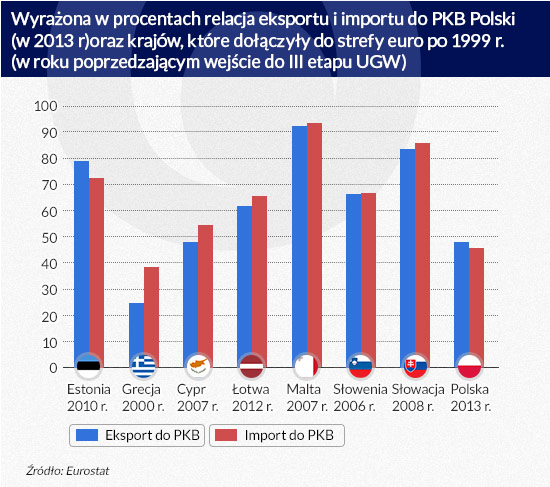

Stopnień otwartości kolejno dołączających gospodarek do strefy euro był natomiast większy porównując z dzisiejszą otwartością polskiej gospodarki. Średnia relacja eksportu do PKB wyniosła 62,5 proc. (importu 68,2 proc.). Wyraźnie na tym tle odstawała Grecja, której otwartość w momencie wejścia do strefy euro była o połowę niższa niż średnia w samej strefie (było to zresztą wytknięte Grecji przez Komisję Europejską w jednym z Raportów o konwergencji).

Jeśli konieczność stabilizowania złotego w ERM II okazałaby się nienegocjowalna to kolejnym trudnym zadaniem byłoby ustalenie parytetu. Źle ustalony parytet, nieodzwierciedlający rzeczywistej siły gospodarki będzie prowokował większe wahania kursu. W sytuacji, w której niedoszacowany parytet centralny okazałby się kursem wymiany, to przez jakiś czas korzystalibyśmy z większej konkurencyjność naszych towarów względem partnerów ze strefy euro, kurs przeszacowany działałby na korzyść tych drugich. Biorąc jednak pod uwagę cel nadrzędny jakim jest osiągnięcie maksymalnej zbieżności gospodarek i eliminacja potencjalnych źródeł napięć, wszystkim powinno zależeć na możliwie zrównoważonym poziomie kursu wymiany.

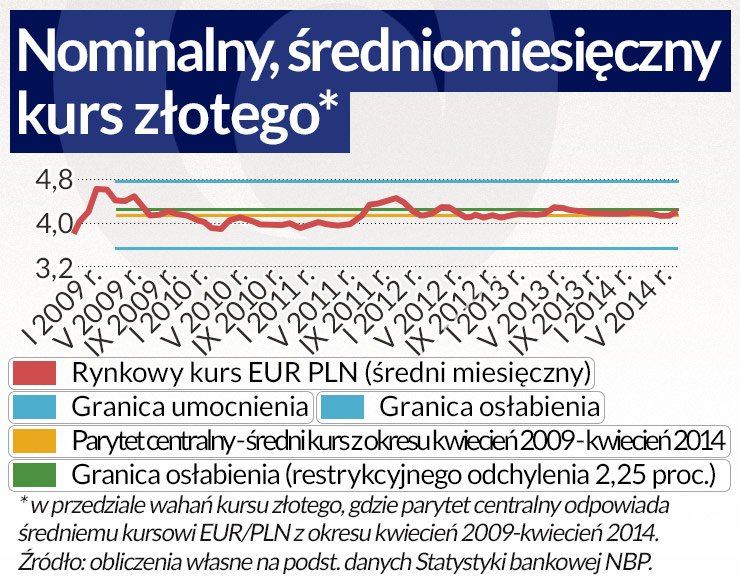

Analizując kształtowanie się nominalnego kursu złotego w okresie naszej obecności w Unii Europejskiej, można wyznaczyć wiele poziomów kursu euro/złoty dla zgrubnej oceny jego stabilności. Dziesięcioletni okres uwzględnia różne uwarunkowania rozwoju naszej gospodarki, obejmuje czas dynamicznego rozwoju poakcesyjnego, czas silnych negatywnych zmian w wyniku wybuchu kryzysu z 2008, i w końcu ostatni okres dalszych dostosowań i wzrostu synchronizacji cyklu koniunkturalnego Polski ze strefą euro. Kurs tego okresu można by wykorzystać do wyznaczenia hipotetycznego parytetu centralnego np. wyznaczenie średniego kursu, mediany kursu lub na przykład średniego kursu po wyłączeniu okresu kiedy złoty podlegał największym wahaniom w wyniku wybuchu kryzysu.

Z obserwacji kształtowania się kursu złotego przez ostatnie 10 lat można odnieść wrażenie, że za wyjątkiem okresu od maja 2008 r. do kwietnia 2009 r., polski złoty wahał się w dopuszczalnych granicach szerokiego korytarza w każdym z trzech nakreślonych rozwiązań. Obserwowane zmiany kursu pozwoliły w tym okresie na dokonanie dostosowań w obszarze gospodarki realnej i ograniczenie wahania produkcji oraz zatrudnienia.

W czasie pogorszenia koniunktury światowej (silnych szoków, nagłych nieprzewidywalnych co do kierunku przepływów kapitału) zmienny kurs jest szczególnie potrzebny. I tak też się działo w przypadku Polski w początkowej fazie ostatniego kryzysu. Od lipca 2008 r. do lutego 2009 złoty uległ silnemu osłabieniu. Na krótko umocnił się latem kolejnego roku, aby w początku 2012 r. ulec kolejnemu osłabieniu.

Czy ówczesne dostosowania kursowe zdestabilizowały gospodarkę? Z pewnością nie. Pojawiające się czynniki zewnętrzne, silnie destabilizujące kurs mało który kraj ma szansę odeprzeć. Szoki zewnętrzne powodujące niepożądane co do kierunku odchylenie kursu nie powinny być eliminowane poprzez interwencje zagrażające utratą rezerw.

W żadnym z trzech wspomnianych scenariuszy, polski złoty nie zdołał jednak oscylować wokół parytetu centralnego bez przekraczania restrykcyjnej granicy dopuszczalnego osłabienia tj. 2,25 proc.. Scenariuszem dzisiaj nieakceptowalnym i niewykonalnym byłoby zatem wprowadzenie złotego do ERM II i akceptacja ograniczenia jego zmian wobec euro do 2,25 proc. po stronie osłabienia przy tak wyznaczonym kursie równowagi.

Jeśli jednak, wchodząc do mechanizmu kursowego ERM II dostalibyśmy gwarancję, że właśnie odchylenia kursu bieżącego od parytetu centralnego w szerokim paśmie wahań będą wiążące, to złoty powinien spełnić kryterium. Byłoby to rozwiązanie dopuszczalne, jeśli okresy silnych odchyleń pod wpływem czynników zewnętrznych byłyby wyłączone z okresu referencyjnego. Wydaje się, że w świetle pojawiających się opinii o nieadekwatności kryterium stabilności kursowej do warunków panujących dzisiaj w Europie odejście od jednostronnie zawężonego korytarza dopuszczalnych wahań byłoby niewielkim ustępstwem.

A gdyby skrócić okres przejściowy

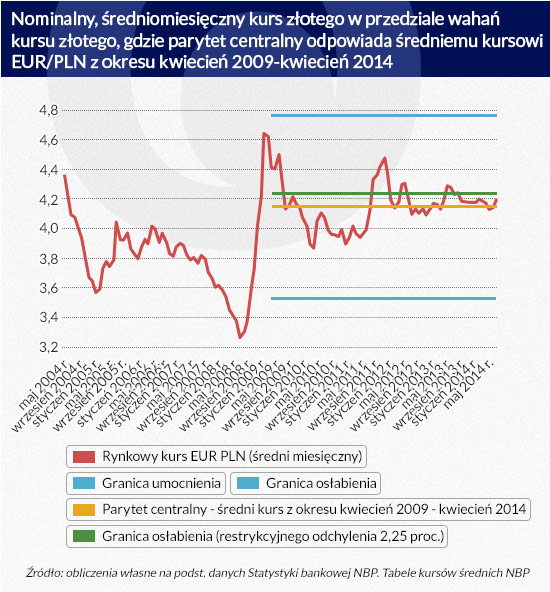

Gdyby jednak skrócić okres służący wyznaczeniu poziomu parytetu centralnego, np. do okresu ostatnich pięciu lat, od kwietnia 2009 r. tuż po silnych dostosowaniach kursu złotego w wyniku wybuchu kryzysu, to uwagę zwraca wyraźne osłabianie się wahań złotego i zbieganie ku, wyznaczonemu na potrzeby opracowania, parytetowi centralnemu. Odchylenia kursu bieżącego, przy tak wyznaczonym parytecie centralnym mieszczą się w szerokim paśmie wahań, a nawet coraz rzadziej i na mniejszą skalę wykraczają poza granicę w jednostronnie wąskiego korytarza wahań. Z punktu widzenia wypełniania kryterium stabilności kursu wiadomość jest dobra. Czy bezpieczne byłoby jednak wchodzenie do ERM II na dotychczasowych warunkach?

Okres kilkunastu ostatnich miesięcy pokazuje, że zmienność polskiej waluty względem euro zmniejsza się nawet w systemie płynnego kursu walutowego, rozwiązania bardzo komfortowego z punktu widzenia polityki gospodarczej. Samo-stabilizowanie się kursu nie jest niebezpieczne. Niebezpieczne staje się gdy towarzyszy temu deklaracja stabilizowania kursu, bo to rodzi pokusę ataku na walutę, i w tym sensie mechanizm ERM II budzi niechęć.

Perspektywa naszego wejścia do III etapu UGW jest jeszcze odległa. Nie jest na to gotowa ani Polska, ani strefa euro, która musi rozwiązać swoje problemy. Jeśli jednak nadejdzie czas i wróci temat daty naszego wejścia do strefy euro, to najpierw należy negocjować zmianę kryterium kursowego. Może wówczas możliwa będzie ocena stabilności złotego z deklaracją ex post dotyczącą okresu referencyjnego.

Odstępstwo? Owszem, ale nie po raz pierwszy. W 1998 r dotyczyło częściowo ono fiń skiej marki i włoskiego lira. Dzisiaj, najważniejsze jest, abyśmy zwiększali nasz potencjał gospodarczy, a dobrze dobrany system kursowy sam wpisze się w scenariusz.

Autorka jest ekspertem ekonomicznym Instytutu Ekonomicznego NBP

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.