W Polsce istnieje ponad 2 mln przedsiębiorstw niefinansowych. Ponad 1,8 mln to mikroprzedsiębiorstwa prowadzone przez osoby fizyczne. Każdego miesiąca rejestruje się około 30 tys. nowych firm, a ponad 20 tys. wyrejestrowuje się.

W handlu działa prawie pół miliona firm, w budownictwie 280 tys., w transporcie ponad 150 tys. Ogromna większość działa na lokalnych rynkach, nie zwiększa sprzedaży i zatrudnienia, nie wdraża innowacji. Wsparciem dla innowacji zajęły się więc instytucje państwowe, próbując naśladować rozwiązania, stosowane w krajach przodujących pod tym względem.

Finansowanie startupów

W szerokim rozumieniu każda nowo zakładana firma to start-up. Ale przez ten termin rozumiemy na ogół firmy innowacyjne, stosujące nowe technologie lub w nowatorski sposób docierające do odbiorców. Start-upy mogą się finansować same, z pieniędzy zaoszczędzonych lub pożyczonych. Pożyczają zwykle poza systemem bankowym, który unika nowych niesprawdzonych firm. Gdy odniosą sukces, mogą zwiększyć kapitał, wchodząc na giełdę. Start-up może też znaleźć inwestora, który wyłoży kapitał na wprowadzenie produktu na rynek. Firma Apple Computer Company została założona 1 kwietnia 1976 r. przez Steve’a Jobsa, Steve’a Wozniaka i Ronalda Wayne’a. Rok później Wayne opuścił firmę i sprzedał swój udział pozostałym wspólnikom za 800 dolarów. Finansowanie, niezbędne dla wprowadzenia na rynek produktu, jakim był komputer Apple I, wyłożył Mike Markkula – 250 tys. dolarów. Był tzw. aniołem biznesu, czyli inwestorem indywidualnym zapewniającym spółce środki finansowe, wiedzę i doświadczenie na bardzo wczesnym etapie rozwoju.

Zdarza się też, że start-up odnosi taki sukces, że staje się dużą firmą, pozostającą pod całkowitą kontrolą założyciela. Gdy wartość przedsiębiorstwa przekroczy miliard dolarów, jest zaliczane do jednorożców (ang. unicorn). Na liście jednorożców przeważają obecnie firmy chińskie i amerykańskie, ale jest też spółka rumuńska UiPath, wyceniana na 7 mld dolarów, która jest jednym ze światowych liderów zrobotyzowanej automatyzacji procesów. Założyli ją w 2005 roku dwaj przedsiębiorcy z Bukaresztu – Daniel Dines i Marius Tirca. Innym jednorożcem z naszego regionu jest estońska spółka Bolt, działająca na podobnych zasadach co Uber. Założył ją w 2013 roku Marcus Villig – wówczas 19-letni uczeń, który połączył wszystkie taksówki Tallina i Rygi na jednej platformie cyfrowej. Udało mu się początkowo zebrać 2 mln euro kapitału od estońskich i fińskich aniołów biznesu.

Istnieją też wyspecjalizowane instytucje i fundusze, finansujące firmy we wczesnym etapie działania – venture capital (VC). Fundusze VC zwane są też funduszami wysokiego ryzyka, gdyż świadomie inwestują w przedsięwzięcia bardzo ryzykowne – firmy nie mające długiej historii. Jeśli przedsiębiorca inwestuje prywatne pieniądze lub pożyczone od przyjaciół, porażka ma poważne skutki. Fundusze VC podejmują wysokie ryzyko i są przygotowane na to, że wiele przedsięwzięć się nie uda, lecz finansowany przez nich przedsiębiorca często i tak otrzymuje wynagrodzenie.

Rozwój gospodarczy wymaga synergii wiedzy i kreatywności

Według badań Harvard Business School, trzy czwarte nowo zakładanych firm, wspieranych przez VC, nie zwraca zainwestowanego kapitału. Regułą jest, że z dziesięciu tego typu przedsięwzięć 3 lub 4 całkowicie się nie udają. Kolejne 3-4 pozwalają na zwrot kapitału, a jedynie 2 przynoszą znaczące zyski. Amerykańskie Narodowe Stowarzyszenie Funduszy Venture Capital szacuje, że całkowitą porażkę ponosi 25-30 proc. przedsięwzięć.

Są dwie definicje porażek: utrata zainwestowanego kapitału dotyczy 30-40 proc. startupów. Ale aż 95 proc. startujących firm nie uzyskuje zakładanej stopy zwrotu i nie zwraca w prognozowanym czasie nakładów.

VC nie inwestują po to, by na stałe przejąć nową firmę. Zainteresowane są jej wzrostem i osiągnięciem zysków ze sprzedaży udziałów. Możliwość wyjścia z firmy – poprzez sprzedaż giełdową lub sprzedaż inwestorowi strategicznemu – jest jednym z najważniejszych kryteriów przy podejmowaniu decyzji o inwestycji w start-upy. Jeżeli regulacje (np. wysokie podatki od sprzedaży firmy) utrudniają wyjście, fundusze VC nie inwestują.

Globalny rynek funduszy VC

Dwa pierwsze VC powstały w 1946 roku w Stanach Zjednoczonych: American Research and Development Corporation (ARDC) oraz JH Whitney & Company. ARDC założył Georges Doriot, były asystent dziekana Harvard Business School. Celem było zachęcenie żołnierzy powracających z II wojny światowej do zakładania przedsiębiorstw. Pracownicy ARDC założyli później kilka podobnych funduszy VC. Whitney & Company założyli John Whitney i jego partner Benno Schmidt.

Rozwój firm VC był w USA wspierany przez państwo. Ustawa Small Business Investment Act z 1958 roku przewidywała ulgi podatkowe, które przyczyniły się do wzrostu firm inwestujących w nowe przedsięwzięcia. Stopniowo VC zaczęły się koncentrować na inwestycjach w nowe technologie, w tym w rozwój elektroniki, opartej na układach scalonych, oraz informatyki, a w końcu lat 90. XX wieku w technologie powiązane z internetem.

Eksplozja start-upów, finansowanych przez venture capital, nastąpiła w latach 70. XX wieku w hrabstwie Santa Clara w Kalifornii. Region ten został nazwany Doliną Krzemową. Krzem jest pierwiastkiem stosowanym przy budowie układów scalonych. O lokalizacji zadecydowała bliskość Uniwersytetu Stanforda, który częściowo znajduje się na terenie hrabstwa, dogodne regulacje oraz klimat. Niektóre amerykańskie uniwersytety same tworzą fundusze VC lub są ich udziałowcami.

Pewną rolę w rozwoju amerykańskich funduszy wysokiego ryzyka, finansujących start-upy, odegrały zamówienia rządowe, zwłaszcza z sektora wojskowego. Ale kluczową odegrał kapitał prywatny i możliwość wysokich zwrotów z kapitału oraz przyjazne środowisko regulacyjne. Inwestycje venture capital tylko w Dolinie Krzemowej wynoszą 30-40 mld dolarów rocznie. W I kwartale 2019 roku na całym świecie wyniosły 53 mld dolarów, z czego w Stanach Zjednoczonych 32,6 mld dolarów, w Europie 10 mld, w Chinach 5 mld dolarów.

Inwestycje chińskich VC są najniższe od lat, co może być zjawiskiem przejściowym, ale może także wynikać ze spowolnienia chińskiej gospodarki. Chiny finansują swoje start-upy nie tylko poprzez fundusze VC, ale przede wszystkim przez instytucje publiczne, należące do rządu centralnego, rządów prowincji i miejskich samorządów. Kapitał dla startupów płynie z wielkich korporacji, a także z VC ulokowanych poza Chinami. W 2018 roku 29,4 proc. kapitału globalnych funduszy venture capital zostało zainwestowanych w Chinach.

Model izraelski

Krajem, który przywiązuje szczególną wagę do start-upów zajmujących się nowymi technologiami jest Izrael. Działa w nim około 70 VC, z czego kilkanaście to filie zagranicznych funduszy. Co roku inwestują kilka miliardów dolarów w innowacyjne start-upy. Pierwszy izraelski fundusz venture capital, Athena Venture Partners został założony w 1985 roku przez generała Dana Tolkowskiego, byłego szefa sztabu sił powietrznych Izraela.

W Izraelu co roku fundusze VC inwestują kilka mld dolarów w innowacyjne start-upy.

Główną instytucją stymulującą innowacje jest centralna agencja rządowa – Izraelskie Biuro Innowacji. Jednym z kluczowych programów rządowych jest Yozma (po hebrajsku Inicjatywa). Założona w 1993 roku Yozma zainwestowała około 80 mln dolarów w udziały w dziesięciu funduszach venture capital. Chcąc przyciągać inwestorów zagranicznych, program oferował ubezpieczenie pokrywające 80 proc. ryzyka i dał możliwość wykupienia udziałów rządowych z dyskontem. W ośmiu VC inwestorzy prywatni skorzystali z tej opcji.

Yozma utworzyła również własny fundusz o wartości 20 mln dolarów, żeby inwestować bezpośrednio w małe firmy. Większość z nich została po pewnym czasie wprowadzona na giełdę. W latach 90. inwestycje VC w Izraelu wzrosły 60-krotnie. Niewielki kapitał państwowy, zaangażowany w początkach Yozmy, przyniósł w efekcie ogromny napływ kapitału prywatnego do przedsięwzięć high-tech.

Izraelskie Biuro Innowacji stworzyło także Program Inkubatorów Technologicznych. Miał na celu wykorzystanie imigrantów z byłego ZSRR, z których 1/3 stanowili inżynierowie i naukowcy. Powstały 24 inkubatory, koncentrujące się na różnych dziedzinach, np. biotechnologii. Większość z nich została sprywatyzowana w drodze przetargów publicznych.

Start-upy korzystają z pomocy inkubatorów przez dwa lata, mając dostęp do finansowania od 500 do 800 tys. dolarów. 85 proc. funduszy zapewnia rząd, a gdy strat-up zaczyna przynosić zyski, pieniądze są stopniowo zwracane.

Rekordowe inwestycje VC wypaczają mechanizmy rynkowe

Program ma na celu umożliwienie wolnemu rynkowi identyfikacji wyjątkowo obiecujących przedsiębiorców i przełomowych technologii. Finansując najbardziej ryzykowną część procesu innowacji, pomaga start-upom przetrwać we wrażliwej fazie i stopniowo rosnąć pozyskując kapitał z sektora prywatnego. Z ponad 1500 firm, które znajdowały się w inkubatorach, 60 proc. przyciągnęło inwestycje prywatne w wysokości 3,5 mld dolarów, a 40 proc. nadal działa. Rząd zainwestował w program około 650 milionów dolarów, przyciągając 5-6-krotnie większy kapitał prywatny.

Model polski

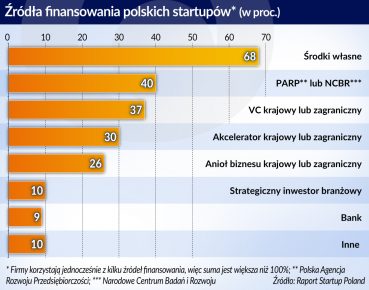

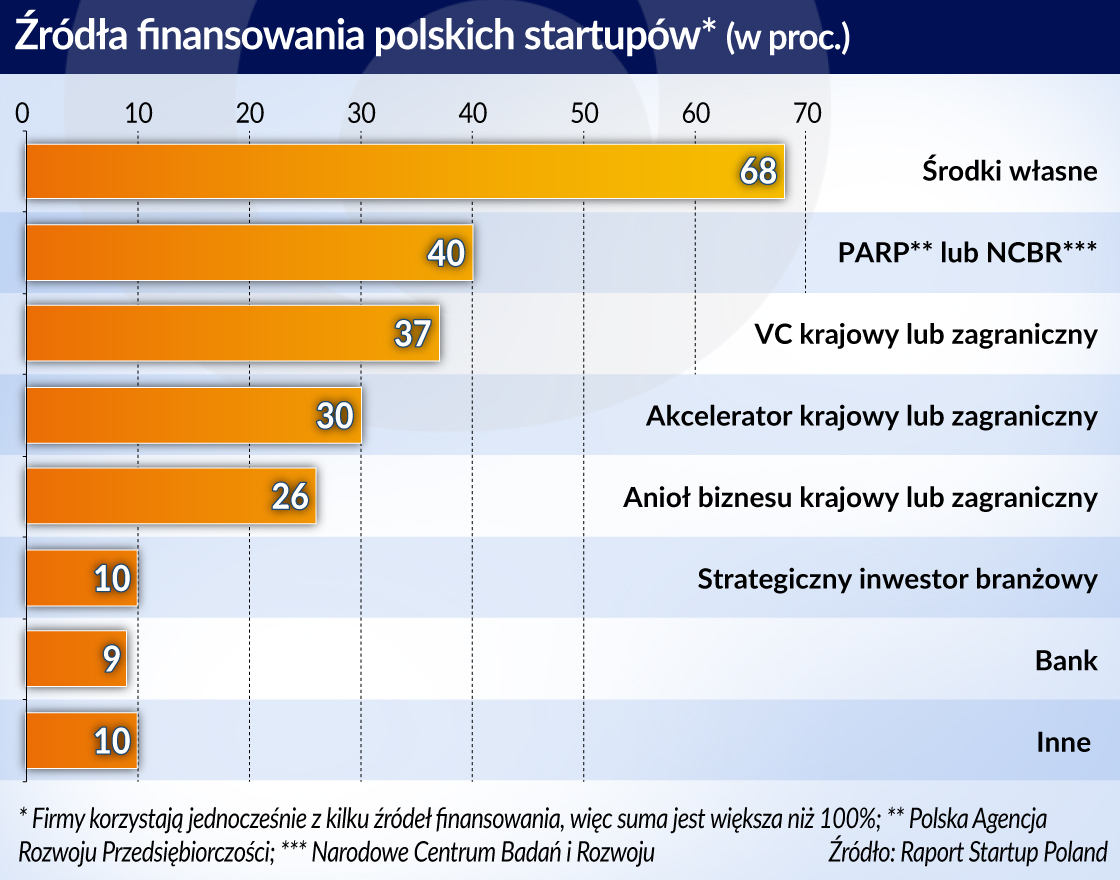

Według raportu przygotowanego przez fundację Startup Poland polskie start-upy finansują się przede wszystkim środkami własnymi. Ze źródeł zewnętrznych otrzymały, do końca ubiegłego roku, ponad 175 mln euro. W większości źródłem zewnętrznym były instytucje państwowe – Polska Agencja Rozwoju Przedsiębiorczości oraz Narodowe Centrum Badań i Rozwoju – agencja powołana do realizacji zadań z zakresu polityki naukowej i innowacyjnej państwa. Instytucje państwowe oraz spółki Skarbu Państwa są też właścicielami funduszy venture capital.

Polski Fundusz Rozwoju jest właścicielem Polskiego Funduszu Rozwoju Venture oraz Krajowego Funduszu Kapitałowego (KFK). Ten ostatni to fundusz funduszy. Został utworzony 1 lipca 2005 r. przez rząd. Posiada w zarządzaniu 110 mln euro, pochodzące z budżetu państwa, funduszy strukturalnych UE oraz od rządu Szwajcarii. Założył ponad 30 funduszy VC.

PFR Ventures dysponuje kwotą 2,8 mld złotych, która zainwestowana zostanie w polski rynek VC w latach 2018–2023. Największe VC prywatne lub częściowo prywatne, działające w Polsce to:

- Fidiasz EV, kapitał prywatny, 200 mln złotych.

- RST Ventures for Earth, początkowa wielkość funduszu to 30 mln złotych. Kapitał prywatny to 21 proc., a Polski Fundusz Rozwoju to 79 proc.

- Inovo VC – Fundusz 1: 30 mln złotych (50 proc. Krajowy Fundusz Kapitałowy, 50 proc. inwestorzy indywidualni); Fundusz 2: 100+ mln złotych od inwestorów polskich i zagranicznych, w tym od aniołów biznesu oraz ekspertów powiązanych z biznesem technologicznym (aktualnie zbierany).

- Tar Heel Capital Pathfinder (THC Pathfinder) to grupa funduszy venture capital. Kapitał prywatny 100 mln złotych.

- TDJ Pitango Ventures to kapitał prywatny. Fundusz zarządza aktywami w wysokości 55 mln dolarów.

- Xevin VC sp. z o.o. Realizuje inwestycje w Europie Środkowo-Wschodniej, w byłych republikach radzieckich oraz w Izraelu. Wdrożył ponad 60 inwestycji, z czego 10 zakończyło się udanym wyjściem. Inwestuje kwoty od 50 tys. euro do 1 mln euro.

Najważniejsze instrumenty służące wsparciu start-upów w Polsce zostały określone w programie Start In Poland. To największy tego typu program dla start-upów w Europie Środkowo-Wschodniej. Jego budżet wynosi ok. 3 mld złotych. Rząd zakłada, że program przyczyni się do powstania w Polsce 1,5 tys. firm tworzących innowacyjne technologie.

Start-upy medyczne czekają, by zaistnieć na rynku

Pierwszym uruchomionym komponentem Start in Poland był program Scale UP, realizowany przez PARP. Przeznaczony jest dla nowych firm, mających za sobą okres inkubacji. W programie udział wzięło 276 start-upów, które współpracowały z 66 dużymi firmami.

Startupy, zajmujące się elektromobilnością mogą korzystać z programu ElektroScaleUp. Program ma zwiększyć liczbę firm pracujących nad innowacjami, które znajdą zastosowanie w rozwoju branży pojazdów z silnikami elektrycznymi. Do 31 grudnia 2019 roku start-upy mają zgłaszać swoje pomysły. Najlepsze zostaną zakwalifikowane do prac pilotażowych i otrzymają 500 tys. zł na realizację. Ostatecznym celem programu jest wyłonienie 23 „pionierskich technologii dla elektromobilności”.

Ten przykład pokazuje różnicę między polskim a izraelskim modelem wsparcia innowacyjnych firm. W Izraelu państwowe instytucje starają się jak najszybciej urynkowić projekty, znaleźć dla start-upów prywatnych inwestorów lub wprowadzić je na giełdę, a następnie wyjść z inwestycji. To rynek ostatecznie ocenia jakość projektów. Tymczasem w PARP urzędnicy wyłonią według ustalonych przez siebie kryteriów start-upy, które zasłużą na wsparcie. Publiczne środki finansowe na innowacyjne start-upy są w Polsce większe (przynajmniej w planach) niż w Izraelu. Ale słabe powiązanie z rynkiem i dominacja państwowych instytucji, a także spółek Skarbu Państwa, może spowodować, że rekordowo duże pieniądze, jakie mogą być zainwestowane w innowacyjne firmy, nie przyniosą spodziewanych efektów.