MFW chce, by niewypłacalnym krajom wcześniej dawać szanse na umorzenie długu. Taki jest sens krytyki MFW w stosunku do planu ratunkowego dla Grecji z 2010 r., której towarzyszy szereg innych dokumentów analitycznych. Na horyzoncie nie wyłania się jednak odpowiedź na pytanie, jak umarzać długi, by nie rozpuścić dłużników?

(CC by okano)

Dawno nie było takiej mini-awantury na linii Waszyngton-Bruksela-Frankfurt. Międzynarodowy Fundusz Walutowy przygotował raport, w którym krytycznie ocenił program ratunkowy dla Grecji z 2010 r. Komisja Europejska bardzo ostro odpowiedziała, że nie widzi podstaw do krytyki. Prezes EBC Mario Draghi również zasugerował, że krytykowanie ex-post nie ma sensu. Wszystko oczywiście przypomina kurtuazyjną wymianę zdań.

Ale spór jest poważny, a w jego tle kryją się ważne pytania, na które do dziś nie ma dobrej odpowiedzi: czy można było Grecji wcześniej umorzyć długi? Czy powinno się dziś wcześniej i szybciej umarzać długi niewypłacalnym krajom? Czy jest sens dusić peryferie w nieskończoność?

Fatalne opóźnienie

MFW w dość dokładnej analizie programu ratunkowego dla Grecji generalnie wydaje dobrą ocenę podjętym wówczas decyzjom. Ale to jedynie maska politycznej poprawności, między wierszami kryje się bowiem dość wyraźna krytyka ówczesnych działań tzw. trojki (MFW, KE, EBC).

Fundusz wskazuje na kilka problemów. Po pierwsze, zbyt optymistycznie oceniono perspektywy gospodarcze Grecji, w tym możliwość prywatyzacji aktywów państwowych. Po drugie, zbyt mało uwagi poświęcono politycznym aspektom reform, m.in. konieczności odbierania zamożnym przywilejów podatkowych. Po trzecie, eksperci zewnętrzni za bardzo ingerowali w proces reform. Ale najważniejszy jest punkt zawarty na samym końcu dokumentu: MFW uważa, że trzeba było znacznie wcześniej podjąć decyzję o restrukturyzacji greckiego zadłużenia. Gdyby decyzja zapadła szybciej, Grecja wcześniej odzyskałaby wypłacalność i lepiej poradziłaby sobie z kryzysem. Fundusz już na początku 2011 r. naciskał, by restrukturyzować grecki dług, a doszło do tego dopiero rok później, na początku 2012 r.

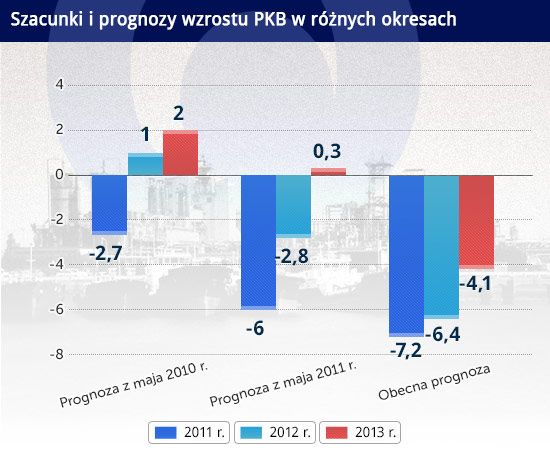

Trudno odmówić słuszności MFW. Grecję po raz pierwszy uratowano w maju 2010 r., ale już wtedy wielu ekspertów wskazywało, że kraj ten jest niewypłacalny przy ówczesnym poziomie zadłużenia. Na przełomie 2010 i 2011 r. dla chyba wszystkich obserwatorów (w tym niżej podpisanego) jasne było, że Grecja nie będzie w stanie spłacić swoich długów i lepiej przyznać to wcześniej niż później. W czerwcu 2011 r. sam pisałem w „Rzeczpospolitej”: „Naturalne zatem jest pytanie, dlaczego UE kredytuje bankruta, zamiast doprowadzić do restrukturyzacji jego zadłużenia?”. Nie wspominam tego, by przyznać sobie jakieś racje, ale by oddać klimat panujący wówczas w mediach i wśród ekonomistów. Dla porównania przypomnę, że w tym samym miesiącu Europejski Bank Centralny kategorycznie odrzucał możliwość restrukturyzacji greckich długów.

Problem jednak tkwi w tym, jakie z tego można wyciągnąć wnioski? MFW pisze, żeby nie odkładać koniecznych restrukturyzacji. Fundusz nie ogranicza się jednak tylko do tej sugestii. W ostatnich miesiącach MFW podjął szereg działań analitycznych, które zmierzają do usprawnienia globalnego reżimu restrukturyzacji długów publicznych. Na jesieni 2012 r. fundusz opublikował pierwsze podsumowanie wszystkich restrukturyzacji dokonanych w latach 1950-2010, zaś wiosną tego roku przedstawił do dyskusji plan ulepszenia regulacji rządzących restrukturyzacjami.

W środowisku finansowym zawrzało. – To jest balon próbny, wygląda na to, że fundusz chce częstszych i ostrzejszych restrukturyzacji, zmniejszając rolę kredytodawców – powiedział anonimowo były pracownik MFW w wypowiedzi dla „Financial Times”.

Marząc o globalnym systemie restrukturyzacji

Jak widać sprawa Grecji towarzyszy szerszej ofensywie. Fundusz ma dosyć sytuacji, w których niewypłacalny kraj i jego wierzyciele odkładają restrukturyzację, co przekłada się na niepewność w środowisku gospodarczym i głęboką recesję, prowadzącą do szkodliwych konsekwencji społecznych. „Restrukturyzacje następują często zbyt późno i są zbyt słabe” – pisze fundusz w wiosennym dokumencie. Taka postawa na pewno wywoła konflikty, ponieważ np. prezes Bundesbanku Jens Weidmann powiedział niedawno, że restrukturyzacji należałoby unikać.

Propozycje MFW ucieleśniają marzenia wyrażane przez niektórych ekonomistów od kilkunastu lat, by zbudować na świecie system restrukturyzacji długów podobny do tego, jaki w praktycznie każdym kraju istnieje w stosunku do długów spółek. Teraz restrukturyzacje następują zwykle po ogłoszeniu niewypłacalności i trwają średnio kilkanaście miesięcy, podczas których kraj traci szanse rozwojowe. W spójnym reżimie restrukturyzacje następowałyby szybko, ograniczając ból krajów dotkniętych niewypłacalnością. Czy to jest jednak w ogóle możliwe?

Ocena, w jakim momencie restrukturyzować dług, jest w przypadku krajów prawdopodobnie znacznie trudniejsza niż w przypadku spółek. W odniesieniu do spółki, można ocenić wartość jej aktywów (w tym przyszłych zysków), wartość jej zobowiązań i na tej podstawie ocenić wypłacalność. W przypadku rządu jest to trudniejsze. Dług publiczny nie jest zabezpieczony żadnymi aktywami, wypłacalność może być funkcją czynników nie tylko ekonomicznych, ale również politycznych, duże restrukturyzacje mogą mieć ogromne implikacje rynkowe (panika) i społeczne (np. straty dla oszczędzających na emeryturę). Jeżeli zatem restrukturyzacja zobowiązań spółki przypomina przecięcie węzła gordyjskiego, to restrukturyzacja długu publicznego może wyglądać jak próba rozbrojenia bomby.

Weźmy przykład pierwszy z brzegu, najbardziej aktualny. Czy Portugalia jest wypłacalna? Kraj ten ma dług publiczny na poziomie 123 proc. PKB, podobnym jak Grecja w 2009 r., tuż przed wybuchem kryzysu. Różnica między rentownością obligacji portugalskich i niemieckich wynosi 460 punktów bazowych, znacznie więcej niż wynosił analogiczny spread Grecji jeszcze w marcu 2010 r., tuż przed pierwszym programem ratunkowym. Kraj znajduje się w głębokiej recesji (dochód kurczy się w tempie 4 proc.) i nawet jeżeli z niej wyjdzie, to raczej nie wejdzie na ścieżkę szybkiego wzrostu. Istnieje duże ryzyko, że Portugalia nie będzie w stanie spłacić swojego zadłużenia i zmuszanie jej do dalszych oszczędności może wpędzić ten kraj w nędzę.

Czy zatem nie lepiej byłoby już teraz zastanowić się nad restrukturyzacją portugalskiego długu? Ale gdyby to zrobiono, to czy po poprawę warunków natychmiast nie zgłosiłaby się Irlandia, a potem również ponownie Grecja? A czy widząc niewypłacalność Portugalii inwestorzy nie zaczęliby dyskontować niewypłacalności Hiszpanii? Czy dałoby się łatwo opanować ewentualną panikę związaną z nagłą restrukturyzacją?

(infografika Darek Gąszczyk)

Koncepcje na politycznych rafach

Na świecie powstało w ostatnich latach kilka koncepcji, jak unormować proces restrukturyzacji zadłużenia. W 2002 r. sam MFW przedstawił projekt mechanizmu restrukturyzacji długu publicznego (SDRM – Sovereign Debt Restructuring Mechanism), który jednak trafił na półkę.

W Europie prawdopodobnie najbardziej spójną koncepcję przedstawił w 2010 r. think-tank Bruegel, który zaproponował powołanie europejskiego mechanizmu restrukturyzacyjnego (ECRM – European Crisis Resolution Mechanism). Składałby się on z funduszu wsparcia finansowego, rady ekonomistów oceniającej wypłacalność kraju oraz sądu rozstrzygającego spory. Mechanizm mógłby być uruchamiany np. na prośbę zadłużonego kraju. Dostawałby on pomoc finansową pod warunkiem wprowadzenia określonych reform, ale jednocześnie dokonywana byłaby ocena jego wypłacalności, co mogłoby prowadzić do szybkiej restrukturyzacji długu. W razie sporów, sprawa lądowałaby w odpowiednim sądzie.

Gdyby ECRM istniał, wówczas problem Grecji byłby zapewne rozwiązany znacznie szybciej i sprawniej. Jeżeli nie w 2010 r., to na pewno w pierwszej połowie 2011 r. podjęta byłaby decyzja o restrukturyzacji. Tym samym recesja w Grecji byłaby krótsza, a rozprzestrzenianie turbulencji finansowych bardziej ograniczone. Bardzo możliwe, że mielibyśmy też odpowiedź na pytanie, czy wypłacalna jest Portugalia, a niewykluczone, że trzeba by też zająć się bliżej Irlandią. Bólu i krzyku byłoby co niemiara, ale w krótkim czasie peryferie mogłyby powrócić do stabilnych poziomów długu publicznego.

To wszystko jednak ładnie brzmi tylko w teorii, a w praktyce rozbija się o tradycyjne, europejskie rafy polityczne. Decyzje o pomocy finansowej mają gigantyczne implikacje polityczne, więc politycy nie chcą ich cedować na ciała eksperckie. Jak wspomniałem, ocena wypłacalności kraju jest wyjątkowo trudna i zwykle niejednoznaczna, co dodatkowo nadaje procesowi polityczny charakter. Jeżeli europejscy ekonomiści nie są w stanie wypracować konsensusu, co do odpowiednich działań ze strony polityki monetarnej, to czy możemy sobie wyobrazić panel ekspertów, który wypracowałby konsensus na temat wypłacalności jakiegoś kraju? I czy możemy sobie wyobrazić, że decyzje takiego panelu zaakceptują wszyscy możni w Brukseli, Berlinie, Paryżu i innych stolicach? Nie, i dlatego projekt ECRM pozostał na papierze.

Wiele wskazuje na to, że nie dojdzie do głębszych reform w zasadach restrukturyzacji długów publicznych. Będą one opierały się na indywidualnych negocjacjach dłużników i kredytodawców, co zresztą pokaźna liczba ekonomistów uznaje za najlepsze rozwiązanie. Skoro dług publiczny nie ma zabezpieczenia, to trudność w jego umorzeniu powinna – wskazują przeciwnicy zmian – stanowić skuteczne zabezpieczenie dla kredytodawców.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.