Firmy chętnie korzystają z usług brokerów ubezpieczeniowych i nic nie wskazuje na to, żeby miało to się zmienić. Brokerzy mogli obawiać się pojawienia się silnej konkurencji TUW PZUW, ubezpieczającego spółki z udziałem Skarbu Państwa. Nie zaprzestał on jednak współpracy z brokerami.

W Polsce przybywa brokerów ubezpieczeniowych i reasekuracyjnych. Na koniec 2015 roku w rejestrze figurowało ich 1318, co oznacza, że w ciągu roku przybyło ich 7,2 proc, a w ostatnich ośmiu latach 46 proc. Brokerzy też są coraz aktywniejsi. Wartość ulokowanych przez nich w zakładach ubezpieczeń w 2014 roku składek wyniosła ogółem 8,3 mld zł. To wzrost o 27,5 proc. w stosunku do poprzedniego roku sprawozdawczego.

Rola brokera

Broker ubezpieczeniowy jest pośrednikiem i doradcą ubezpieczeniowym, który działa na zlecenie i w interesie podmiotu poszukującego ochrony ubezpieczeniowej lub (po zawarciu umowy ubezpieczenia) ubezpieczającego. Zwykle brokerzy są wynagradzani przez ubezpieczycieli. Po zawarciu umowy ubezpieczenia, przy której pośredniczyli, otrzymują kurtaż, czyli prowizję od składki pozyskanej przez zakład ubezpieczeń. Prowizje wynoszą przeważnie od jednego do kilkunastu procent, choć zdarzają się sporadycznie przypadki, gdy sięgają 20 proc. Dużo zależy od produktu, który kupuje klient.

Brokerzy oferują więcej usług niż agenci, a są od nich tańsi. Pomagają także w likwidacji szkód. Wojna cenowa w ubezpieczeniach odbiła się na ich zarobkach, bo obniżyła się podstawa naliczania ich wynagrodzeń.

Działalność brokerów i niezależnych doradców nabiera coraz większego znaczenia. Na ich opinii polega 57 proc. respondentów czwartej edycji raportu Aon Polska „Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce”. Pod tym w względem polski rynek zrównał się ze standardami światowymi.

Różnice widoczne są w kryteriach wyboru ubezpieczyciela. W Polsce na pierwszym miejscu stawiane są długotrwałe relacje, tymczasem za granicą w procesie wyboru zdecydowanie najistotniejsza jest jakość ubezpieczenia (m.in. zakres i warunki ochrony, likwidacja szkód).

– Poszukujący ochrony często bazują na przywiązaniu i zaufaniu popartym dobrym doświadczeniem związanym np. z likwidacją szkód. Kierują się też strategicznym podejściem ulokowania wszystkich ubezpieczeń u jednego ubezpieczyciela celem otrzymania preferencyjnych warunków cenowych. Szukają ofert nie tylko u brokera, ale także na własną rękę, np. w internecie – zauważa Anna Zielińska, zastępca dyrektora Biura w Warszawie STBU Brokerzy Ubezpieczeniowi Sp. z o.o.

Rola brokerów rośnie przy współpracy zarówno z korporacjami, jak i klientami indywidualnymi.

– Wynika to przede wszystkim z rosnącej specjalizacji, większej dostępności rozwiązań europejskich i międzynarodowych, dywersyfikacji usług (konsulting, loss engineering, reasekuracja, obsługa w oparciu o własne rozwiązania IT, outsourcing procesów). Do tego dochodzą pakiety niestandardowych rozwiązań, takich jak klauzule brokerskie, grupy zakupowe, ściślejsza współpraca międzynarodowa, a także szukanie synergii we współpracy – zmiany właścicielskie, przejęcia, wprowadzanie inwestorów branżowych, w tym także zagranicznych.– mówi Paweł Holnicki-Szulc, Head of Specialty Lines, East Zone EMEA w AIG.

Nowe regulacje

Tymczasem na szczeblu unijnym szykują się zmiany dotyczące brokerów. Nowa dyrektywa Unii Europejskiej o dystrybucji ubezpieczeń (IDD) ma zapewnić klientom lepszą ochronę. Nakłada na wszystkich dystrybutorów ubezpieczeń większe obowiązki informacyjne. Sprzedawca będzie przedstawiał klientowi nie tylko tzw. informację o produkcie, czyli dokument niebędący częścią umowy, w którym zawarte będą szczegóły proponowanej polisy, ale również wszelkie dane o charakterze działań dystrybutora (broker czy agent), sposobie jego wynagradzania, a nawet procedurze składania skarg i reklamacji.

Dyrektywa zakłada, że niezależnie od tego czy sprzedawca doradza klientowi czy nie, przed zawarciem umowy zobowiązany jest określić – na podstawie otrzymanych od niego informacji – jakie są jego wymagania i potrzeby. W Polsce każdy broker robi to już od dawna, więc nowa regulacja nie jest dla nich rewolucją. Przepisy weszły w życie 23 lutego, a kraje członkowskie mają czas na jej wdrożenie do 23 lutego 2018 roku.

Zakres nowej dyrektywy jest szeroki. IDD dotyczy pośredników ubezpieczeniowych, w tym internetowych porównywarek, towarzystw ubezpieczeniowych i ich pracowników, oraz pośredników prowadzących sprzedaż ubezpieczeń jako działalność uboczną. Brokerzy nie są dystrybutorami ubezpieczeń, ale dyrektywa IDD wrzuciła ich do jednego worka z agentami i odnosi się także do nich.

W Europie Zachodniej broker przeważnie może występować także jako agent, czyli nie tylko reprezentuje interesy klienta, negocjując oferty z różnymi ubezpieczycielami, ale także może w mieć w teczce polisę, co pozwala klientowi od razu zawrzeć umowę. W polskim systemie prawnym istnieje ścisły rozdział między profesją brokera i agenta i klient dobrze wie, czy dana osoba to przedstawiciel zakładu ubezpieczeń czy tylko pośrednik, który powinien dbać przede wszystkim o interes klienta.

Broker nie może wykonywać działalności agencyjnej i czynności agencyjnych, pozostawać w stałym stosunku umownym z ubezpieczycielem, być członkiem zarządu albo rady nadzorczej zakładu ubezpieczeń ani posiadać akcji ubezpieczyciela kupionych poza rynkiem regulowanym.

Przepisy dyrektywy wymagają jedynie minimalnej harmonizacji, co oznacza szerokie kompetencje dla legislatorów w państwach członkowskich. Ministerstwo Finansów przygotowuje projekt nowej ustawy o dystrybucji ubezpieczeń, która zastąpi obecną ustawę o pośrednictwie ubezpieczeniowym.

Brokerzy nie stracą na znaczeniu

Wszystko wskazuje na to, że rola brokerów nadal będzie rosła.

– Jeśli broker ubezpieczeniowy świadczył profesjonalne usługi dotyczące oceny i zarządzania ryzykiem, klient go doceni. Wdrożenie IDD spowoduje, iż wielu brokerów będzie musiało na nowo zbudować strategię pracy z klientem – uważa Jarosław A. Gniadek, dyrektor zarządzający Aon Polska.

Dodaje, że większość klientów, w tym również spółki Skarbu Państwa i podmioty municypalne, nadal będzie chciała korzystać z pomocy brokerów. W żadnym stopniu nie zastąpią ich kancelarie prawne czy odszkodowawcze.

W ostatnim czasie pojawiły się wątpliwości co do roli brokerów w kontekście silnej pozycji jaką obecnie ma w ubezpieczaniu spółek skarbu państwa TUW PZUW.

– Wyzwaniem dla PZU czy TUW PZUW może być obsługa tych klientów, którzy rezygnują z brokerów. Musiałyby ich zastąpić, zwłaszcza w zakresie obsługi posprzedażowej i zarządzania ryzykiem. Może to być sporym wyzwaniem, w tym również kosztowym i personalnym. TUW PZUW deklaruje jednak wolę współpracy z brokerami – mówi Jarosław A. Gniadek.

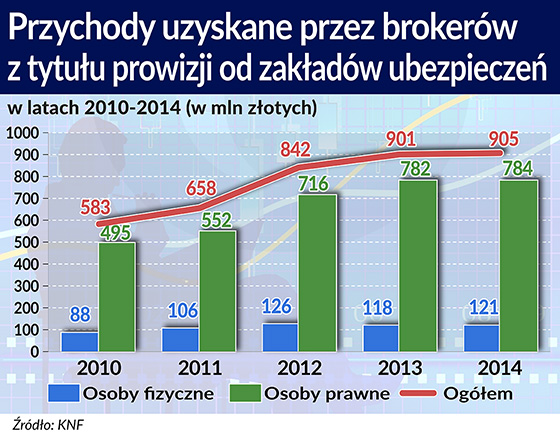

Na ryku brokerskim postępuje koncentracja. W latach 2005-2014 dwudziestu pięciu brokerów o największych dochodach uzyskało od 52 do 63 proc. przychodów brokerskich ogółem.

Jak przewiduje Jarosław A. Gniadek, prędzej czy później rynek wymusi większy profesjonalizm usług pośrednictwa. Naturalnym procesem jest specjalizacja i koncentracja rynku. Wielu brokerów skupi się na ryzykach specjalistycznych, zarządzaniu ryzykiem, cześć zniknie z rynku, część przejdzie na działalność agencyjną.

– Połączenie wiedzy, ekspertyzy i doświadczenia ubezpieczyciela i pośrednika z pewnością generuje wartość dodaną dla klienta. I tak też widzimy rolę brokerów w przyszłości – podsumowuje Andrzej Liwacz, dyrektor zarządzający ds. produktów korporacyjnych.