EBC: nowy plan ratunkowy nie jest drukowaniem pieniądza

Najpierw był Securities Markets Programme, po nim trzyletni program Longer-Term Refinancing Operations. Teraz EBC podjął decyzję o Outright Monetary Transactions. Program ma przywrócić dobre funkcjonowanie polityki pieniężnej w strefie euro. Rynki znowu zareagowały z entuzjazmem. Uruchomienie programu może jednak nie nastąpić szybko.

(Opr. DG)

Najpierw, 26 lipca, podczas konferencji w Londynie prezes EBC Mario Draghi zapowiedział, że „w ramach swojego mandatu, EBC jest gotów zrobić wszystko co konieczne, żeby utrzymać euro”. Wypowiedzi Draghiego odebrano jako powrót możliwości skupu obligacji rządowych Hiszpanii i Włoch. Tydzień później prezes EBC zapewnił rynki finansowe, że wspólna waluta jest „nieodwracalna” oraz zapowiedział możliwość wprowadzenia dodatkowych, po Securities Markets Programme (SMP) i 3-letnich Longer-Term Refinancing Operations (LTRO), niestandardowych instrumentów polityki pieniężnej.

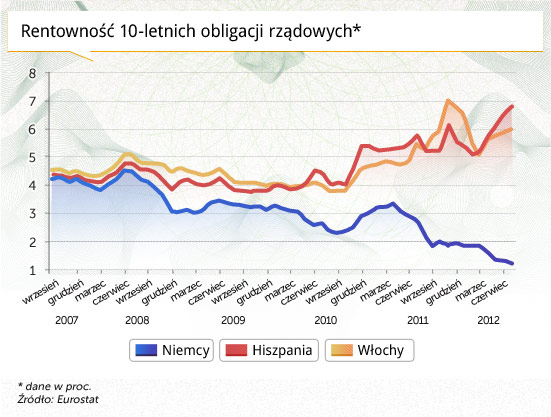

Początkowo rynki wydawały się być zawiedzione zapowiedzią „tylko” warunkowego skupu, dodatkowo ograniczonego do obligacji o krótkim terminie zapadalności. Mimo to, bezpośrednio przed ujawnieniem szczegółów nowego programu, rentowności obligacji Hiszpanii i Włoch spadły. Po ogłoszeniu programu OMT, rentowności obligacji 2-letnich znalazły się na najniższych poziomach odpowiednio od kwietnia i marca.

Nowy program Outright Monetary Transactions (OMT) ma polegać na skupie obligacji rządowych na rynku wtórnym przez EBC. Uruchomienie skupu musi zostać poprzedzone zwróceniem się o pomoc w ramach odpowiedniego programu EFSF (Europejskiego Instrumentu Stabilności Finansowej) lub ESM (Europejskiego Mechanizmu Stabilizacyjnego). Ponadto kraj, którego obligacje mają stać się przedmiotem skupu, musi podporządkować się związanym z pomocą warunkom. Prawdopodobnie będą one obejmować konsolidację fiskalną oraz reformy strukturalne.

EBC zaproponował, aby w projektowaniu warunków pomocy oraz monitorowaniu programu brał udział Międzynarodowy Fundusz Walutowy. W oświadczeniu Christina Lagarde, dyrektor zarządzająca MFW, napisała, że instytucja „jest gotowa do współpracy”.

Dodatkowo, OMT mogą zostać objęte kraje będące obecnie w ramach programu dostosowania makroekonomicznego. W tym przypadku skup obligacji ma mieć miejsce w okresie powrotu do finansowania długu na rynku. Irlandia przeprowadziła pierwszą od dwóch lat aukcję długu już w sierpniu, emitując 3-miesięczne bony skarbowe. Rentowność 9-letnich obligacji rządowych Irlandii spadła w ubiegłym miesiącu poniżej 6 proc., co przybliża – z pomocą OMT lub nie – trwały powrót kraju na rynek długu. W przypadku Portugalii powrót zaplanowano na 2013 rok. W przypadku Grecji – oczekiwany jest najwcześniej w roku 2015.

Transakcje w ramach programu OMT będą przeprowadzane na rynku wtórnym. Skup będzie obejmował obligacje rządowe o zapadalności od 1 do 3 lat. Dodatkowo, wspomniane wcześniej programy EFSF lub ESM obejmują możliwość skupu obligacji na rynku pierwotnym. W tym przypadku zapadalność obligacji będących przedmiotem skupu prawdopodobnie nie będzie ograniczona do krótkiego końca krzywej dochodowości.

Co warte odnotowania, w odniesieniu do obligacji skupionych przez EBC w ramach programu OMT, bank centralny strefy euro przyjął, że będzie traktowany tak samo, jak inwestorzy prywatni. Oznacza to, że w przypadku bankructwa kraju, dług w posiadaniu EBC będzie również podlegał restrukturyzacji. Odróżnia to OMT od poprzedniego programu skupu obligacji – SMP.

Jest to o tyle istotne, że zdaniem Svena Steinkampa i Franka Westermanna z Osnabrück University wzrost udziału publicznych kredytodawców (w tym EBC) w strukturze długu strefy euro ma wpływ na różnice w poziomie rentowności obligacji krajów peryferyjnych strefy euro i Niemiec. W poprzednich operacjach instytucje publiczne stały na uprzywilejowanej pozycji względem inwestorów prywatnych, na czym ci ostatni tracili w czasie restrukturyzacji długu.

Podobnie jak w przypadku SMP płynność wykreowana w ramach OMT będzie w pełni sterylizowana. Innymi słowy, EBC skupując papiery od sektora bankowego w zamian dostarczy płynne rezerwy. W celu zneutralizowania wpływu operacji EBC „ściągnie” dostarczoną płynność – czyli przeprowadzi sterylizację. Prawdopodobnie, analogicznie do programu SMP, znajdą się one na depozytach terminowych w banku centralnym strefy euro.

Nawet w przypadku braku sterylizacji, nie należałoby oczekiwać, że rezerwy wykreowane w ramach skupu obligacji trafią w znacznej skali do realnej gospodarki w formie kredytów.

Po pierwsze, banki w części krajów w strefie euro mają ograniczone możliwości kapitałowe (np. ze względu na konieczność zawiązania rezerw na pokrycie strat na obligacjach i kredytach), co ma wpływ na mniejszą podaż kredytów.

Po drugie, słabe perspektywy wzrostu gospodarczego, zwiększona awersja do ryzyka oraz delewarowanie gospodarstw domowych i przedsiębiorstw niefinansowych działają na rzecz zmniejszenia popytu na kredyt.

Mimo to, prawdopodobnie w ramach poszukiwania konsensusu w Radzie Zarządzającej EBC (prezes banku centralnego Niemiec Jens Weidmann uważa skup obligacji za „równoważny z finansowaniem rządów przez drukowanie banknotów”), podjęto decyzję o sterylizowaniu transakcji, co odróżnia OMT od programów luzowania ilościowego (utożsamianych z tzw. drukowaniem pieniądza) w Stanach Zjednoczonych, Japonii czy Wielkiej Brytanii.

Dodatkowo, nie ustalono limitów ilościowych programu OMT. Dane o wartości rynkowej skupionych obligacji będą publikowane co tydzień. Natomiast co miesiąc poznamy średni okres zapadalności oraz strukturę długu w posiadaniu EBC według krajów. Możliwość przeprowadzania operacji o nieograniczonej skali oraz transparentność mogą sprawić, że EBC będzie wiarygodny w swoich działaniach.

Co jest celem OMT? Zgodnie z komunikatem po posiedzeniu Rady Zarządzającej EBC program ma „zapewnić prawidłowe funkcjonowanie mechanizmu transmisji monetarnej oraz jednolitość polityki pieniężnej”. Istotnie, dane o oprocentowaniu kredytów dla przedsiębiorstw niefinansowych wskazują, że EBC stracił kontrolę nad kosztami finansowania.

(Opr. DG/ CC BY by epSos.de)

Mimo, że EBC obniżył stopy procentowe w listopadzie i grudniu 2011 roku oraz czerwcu roku 2012, a w grudniu 2011 i marcu 2012 roku dostarczył do sektora bankowego w strefie euro ponad 1 bilion euro w ramach 3-letnich długoterminowych operacji refinansujących (LTRO), oprocentowanie kredytów dla przedsiębiorstw niefinansowych w lipcu 2012 roku wynosiło 6,5 proc. w Hiszpanii i 6,24 proc. w we Włoszech, przy 4,04 proc. w Niemczech. Zdaniem Davida Rileya z agencji ratingowej Fitch, obserwowana fragmentacja „podcina sens wspólnej waluty i w końcu może przyczynić się do rozpadu strefy euro”.

Ponadto zgodnie z wypowiedzią prezesa EBC rynek obligacji rządowych jest „zniekształcony”. Zdaniem Rady Zarządzającej EBC znaczna część strefy euro znajduje się w „złej równowadze”. Innymi słowy „nieuzasadnione obawy” o rozpad strefy euro mogą być samospełniające. Wzrost napięć na rynkach finansowych przyczynia się do wzrostu rentowności obligacji rządowych na rynku wtórnym. Działa to w kierunku wzrostu kosztów finansowania rządów na rynku pierwotnym. W końcu, wzrost kosztów obsługi długu zmusza do wprowadzania dodatkowych programów konsolidacji fiskalnej, w celu wypełnienia założonych celów dla deficytów sektora instytucji rządowych i samorządowych.

Na podobne zjawisko wskazuje Olivier Blanchard, główny ekonomista MFW. Dodatkowo, jego zdaniem inwestorzy na rynkach finansowych są „schizofreniczni” w odniesieniu do konsolidacji fiskalnej i wzrostu gospodarczego. Reagują oni pozytywnie na ogłoszenie wprowadzenia konsolidacji fiskalnej, po czym reagują negatywnie, kiedy konsolidacja przyczynia się do spowolnienia wzrostu gospodarczego. W końcu, badanie MFW wskazuje (str. 16), że w przypadku znacznego wpływu zmniejszenia wydatków lub zwiększenia dochodów publicznych na wzrost gospodarczy (mnożnika fiskalnego), konsolidacja fiskalna może przyczynić się do wzrostu spreadu CDS, odzwierciedlającego wiarygodność kredytową kraju.

W takim przypadku, połączenie konsolidacji fiskalnej, reform strukturalnych, interwencji EBC na rynku wtórnym oraz EFSF/ESM na rynku pierwotnym może być uzasadnione.

Poprzednie programy – skup obligacji w ramach SMP i dostarczenie płynności w ramach 3-letnich LTRO – przyniosły skutki ograniczone w czasie i w zakresie. Dlaczego OMT miałby działać? Zdaniem Cinzii Alcidi z think-thanku European Policy Center, „nowe elementy planu powinny sprawić, że będzie on znacznie skuteczniejszy”. Również w opinii Draghiego warunkowość, przejrzystość, skup obligacji o zapadalności od 1 do 3 lat oraz akceptacja możliwego udziału w restrukturyzacji długu wskazują, że OMT może naprawdę zadziałać.

Podczas konferencji po posiedzeniu Rady Zarządzającej EBC wskazano jednak na co najmniej dwie znaczące wątpliwości:

Po pierwsze, czy na pewno wzrost rentowności obligacji rządowych Hiszpanii i Włoch nie odzwierciedla fundamentów?

Po drugie, czy skup obligacji o zapadalności od 1 do 3 lat nie będzie dla rządów bodźcem do emitowania krótkoterminowych, zamiast długoterminowych obligacji?

W odpowiedzi na pierwsze pytanie prezes EBC wskazał, że istotnie – rentowności odzwierciedlają nie tylko obawy o rozpad strefy euro, ale również wiarygodność kredytową tych krajów. Jednak zdaniem Draghiego „dwie nogi” interwencji sprzyjają rozwiązaniu zarówno problemu „nieuzasadnionych obaw”, jak i problemów fiskalnych oraz strukturalnych. Dodatkowo, w przypadku nierespektowania warunków pomocy, EBC może zakończyć skup obligacji. Zmniejsza to pokusę nadużycia ze strony rządów.

W odniesieniu do drugiego pytania Mario Draghi wskazał, że obok możliwych wyższych kosztów emitowania obligacji, zmiana struktury zapadalności papierów również ma swój koszt. Zgodnie z prognozą Międzynarodowego Funduszu Walutowego, w 2012 roku dług publiczny Hiszpanii wyniesie 79 proc. PKB, a Włoch 123 proc. PKB. Zmiana struktury zapadalności obligacji o takiej wielkości wymaga czasu. Mimo to prezes EBC zapowiedział, że bank centralny strefy euro będzie ostrożnie monitorował sytuację.

Kiedy EBC prawdopodobnie zacznie skup obligacji?

Po pierwsze, w przyszłym tygodniu niemiecki Federalny Trybunał Konstytucyjny musi umożliwić Niemcom ratyfikację ESM. W tym przypadku, zgodnie z wypowiedzią szefa niemieckiego resortu finansów Wolfganga Schäuble, „plan B nie jest potrzebny”.

Po drugie przywódcy odpowiednich krajów muszą zwrócić się o pomoc. Przedstawiciel Hiszpanii powiedział, że kraj „nie będzie zmuszony zgłosić się po pomoc, dopóki jej warunki nie będą jasne”. Natomiast premier Włoch Mario Monti zaznaczył, że wprowadzane przez jego rząd reformy mogą uczynić zbędnym tego typu wsparcie ze strony EBC.

Innymi słowy, skup obligacji w ramach programu OMT zależy obecnie od decyzji politycznych. Przyglądając się danym o PKB i bezrobociu w strefie euro pozostaje mieć nadzieję na zerwanie z polityką „za mało, za późno”.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Porządek z Bretton Woods upada, epoka Potęgi Pieniądza jest w odwrocie i nic tego nie zmieni, a na horyzoncie widać świt multipolarnego świata – przekonuje dr Fadi Lama, doradca EBOR, w książce „Why The West Can't Win: From Bretton Woods to a Multipolar World”.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.