Historie o tanim pieniądzu zalewającym świat są przesadzone

Fundusz Pimco, jeden z największych inwestorów świata, pozbył się wszystkich obligacji skarbowych USA. Obawia się spadku ich cen po tym, jak Fed zakończy pompowanie pieniędzy w gospodarkę. Ta decyzja przywołała pytanie: co się stanie z innymi rynkami na świecie, kiedy amerykański bank centralny wycofa się z niekonwencjonalnej polityki tzw. luzowana ilościowego?

Ben Bernanke, szef Fed (CC By-NC-ND trackreckord)

Jeżeli ktoś odnosi sukcesy, to ludzie słuchają go z nadzwyczajną uwagą. To niewątpliwie casus Billa Grossa, który zarządza jednym z najbardziej efektywnych funduszy obligacji na świecie – Pimco Total Return. Pod ręką ma 240 mld dolarów, co jest kwotą równą połowie PKB Polski. Gross zapowiedział niedawno, że zarządzany przez niego fundusz pozbył się wszystkich obligacji skarbowych USA, ponieważ oczekuje spadku ich cen (czyli wzrostu rentowności – rentowność i cena obligacji podążają w odwrotnych kierunkach). Powodem będzie planowane na czerwiec 2011 r. zakończenie programu skupu obligacji przez Rezerwę Federalną, prowadzonego z przerwami od dwóch lat. – Skup obligacji sprawił, że są one przewartościowane – mówił Gross w wywiadzie dla CNBC.

Problem cen obligacji w USA nie musi być dla całego świata bardzo istotny. Wiadomo natomiast, że konsekwencje nadzwyczajnej polityki Fed dotyczą różnych rynków na całym świecie. Wszystkich obserwatorów i inwestorów interesuje odpowiedź na pytanie, co się stanie z innymi rynkami, kiedy Fed zakończy swój program? Czy na spadki narażone będą inne aktywa na innych kontynentach? Co się stanie jeżeli dolar zacznie się umacniać? Co się stanie z cenami ropy, których wzrost również jest przez niektórych utożsamiany z polityką Fed?

Jedna enuncjacja Grossa przywróciła te pytania na wokandę. Czy czekają nas trubulencje? Opinie są podzielone.

– Fed kreował bańki spekulacyjne, warto się przed tym zabezpieczyć – przyznał Bloombergowi inwestor Gregory Habeeb. Z kolei Jim O’Neill Z Goldman Sachs Asset Managament mówił niedawno „Parkietowi“: – Dopóki nie nastąpi nadmierne zaostrzenie polityki fiskalnej, niewiele się wydarzy po zakończeniu programu Fed.

Pokój bez światła

Skup papierów wartościowych przez amerykański bank centralny, czyli tzw. luzowanie ilościowe polityki pieniężnej (określanie z angielskiego jako QE – quantitative easing), to jedna z najbardziej kontrowersyjnych kwestii gospodarczych ostatnich dwóch lat.

– Bernanke, szef Fed, nie rozumie ekonomii, nie rozumie finansów, jedyne co umie, to drukować pieniądze – mówił sarkastycznie znany inwestor Jim Rogers.

Po drugiej stronie barykady stał znany noblista Paul Krugman. – Myślę, że QE to dobry ruch – pisał na swoim blogu.

To wypowiedzi sprzed wielu miesięcy. Teraz przyszedł czas na odpowiedź, co ten kontrowersyjny program dał światowej gospodarce i co przyniesie jego zakończenie.

Fed kupował obligacje w celu stymulowania ich cen i obniżenia rynkowych stóp procentowych, co miało pomóc gospodarce USA wydostać się z kryzysu. Od końca 2008 r. bank powiększył swoje aktywa – czyli posiadane papiery wartościowe i udzielone kredyty – z 900 mld dolarów do 2,5 biliona dolarów. Pierwsza faza, tzw. QE I, miała miejsce w pierwszej połowie 2009 r., druga, tzw. QE II, trwa obecnie. W najnowszej historii takie działanie miało tylko jeden precedens – Bank Japonii prowadził podobną politykę w latach 2001 – 2006. Dlatego bardzo trudno jest określić na podstawie badań empirycznych jakie są rzeczywiste skutki luzowania ilościowego – zarówno wprowadzania tej polityki jak i wycofywania jej. Poszukiwanie odpowiedzi jest jak poruszanie się w pokoju bez światła.

W pesymistycznym scenariuszu zakończenie QE przez Fed doprowadzi do spadku cen amerykańskich obligacji, wzrostu kursu dolara oraz zwiększy ryzyko spadków cen innych aktywów na świecie – m.in. akcji, ropy czy kursów walut rynków wschodzących. Tak mogą prognozować Ci, którzy uważają, że polityka Fedu prowadziła do zalewania świata przez tani pieniądz i sztucznego pompowania cen na rynkach. Dodatkowo Fed musiałby przyjąć złą strategię wyjścia z luzowania ilościowego, czyniąc to zbyt późno lub zbyt gwałtownie.

W optymistycznym scenariuszu zakończenie QE nie będzie miało większego wpływu na rynki, których zachowania będą zależały przede wszystkim od tego, czy świat powróci na tory stabilnego wzrostu gospodarczego. Tak twierdzą Ci, którzy uważają, że luzowanie ilościowe miało przede wszystkim pozytywne znaczenie w okresie głębokiego kryzysu, a jego wycofanie nie powinno być żadnym ciosem, tym bardziej, jeżeli Fed przygotuje odpowiednią strategię wyjścia.

Gdzie leży prawda? Zapewne po środku – między skrajnymi opiniami. Z jednej strony, nie można negować faktu, że QE wspierało ożywienie na rynkach finansowych i dzięki temu ożywienie gospodarcze. Dlatego ryzyko większej zmienności i turbulencji na niektórych rynkach na pewno zwiększy się. Z drugiej strony, historie o morzu taniego pieniądza zalewającego świat są przerysowane. Odpowiednio wykonane wycofanie luzowania ilościowego nie powinno samo w sobie prowadzić do nagłego odwrócenia generalnych trendów w gospodarce. Badania japońskiego ekonomisty Hiroshi Ugaia (2006 r.) wskazały, że w przypadku QE w Japonii największy wpływ na rynek miał efekt oczekiwań – skup obligacji był sygnałem, że bank centralny będzie utrzymywał niską nominalną stopę krótkookresową. Efekt większego popytu na aktywa ze strony banku centralnego był zaś mniej istotny. Kluczowe dla rynków będą zatem oczekiwania dotyczące stanu gospodarki i dalszej polityki stóp procentowych Fed, a nie to, że bank przestanie kupować obligacje, lub nawet zacznie je sprzedawać.

Czym jest luzowanie ilościowe

Aby ułatwić odpowiedź na pytanie, jaki wpływ na światową gospodarkę będzie miało zakończenie luzowania ilościowego przez Fed, warto zrozumieć, czym ono jest.

Fed, jak każdy bank, posiada swój bilans. Po stronie aktywów zapisywane są na nim wszystkie obligacje, bony, akcje i inne papiery wartościowe oraz kredyty udzielone przez bank, po stronie pasywów zaś zapisywania jest m.in. gotówka, rezerwy banków komercyjnych, depozyty departamentu skarbu i kapitał. Aktywa i pasywa zawsze są równe.

W normalnych czasach aktywa banku składają się głównie z papierów skarbowych, które Fed kupuje i sprzedaje na rynku w celu wpływania na krótkoterminową nominalną stopę procentową (fed funds rate). Ta zaś wpływa na średnio i długoterminowe stopy procentowe oraz oprocentowanie różnych papierów innych niż obligacje rządu USA, jak np. obligacji hipotecznych, korporacyjnych czy zwykłych kredytów konsumpcyjnych. Dzięki temu Fed zmianiając poziom krótkoterminowej nominalnej stopy kontroluje ogólny poziom kosztu pieniądza w gospodarce.

Czasy jednak nie są normalne. Pod koniec 2008 r. zaszły dwa wyjątkowe wydarzenia. Po pierwsze, krótkoterminowa nominalna stopa procentowa została obniżona do zera i Fed stracił możliwość prowadzenia polityki pieniężnej za pomocą tego instrumentu (nie można obniżyć stopy poniżej zera). Po drugie, oprocentowanie różnych obligacji i kredytów przestało zależeć od stopy krótkoterminowej ze względu na gwałtowne załamania zaufania na rynkach finansowych. Normalne mechanizmy przestały funkcjonować.

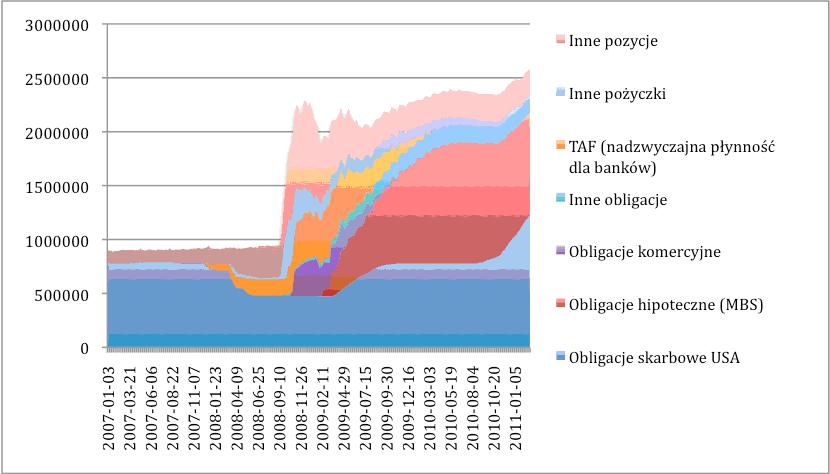

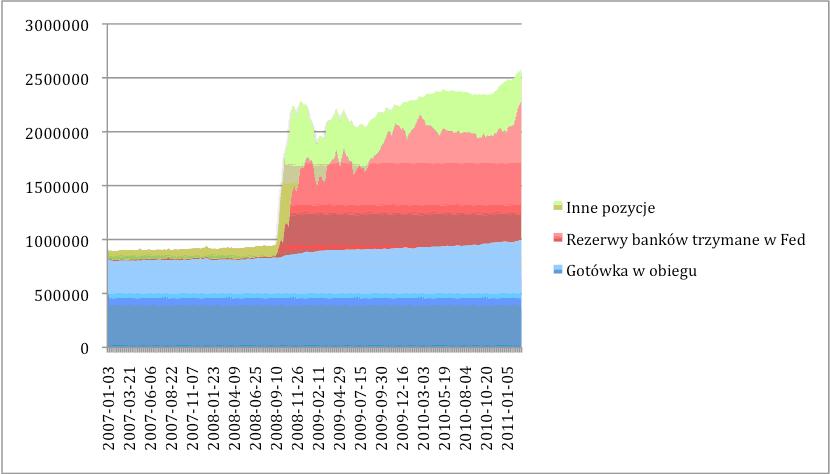

Fed zatem rozpoczął program skupu aktywów. Kupował obligacje hipoteczne, obligacje komercyjne, udzielał kredytów itd. Dzięki temu mógł dalej obniżać stopy procentowe w gospodarce. Lewa strona bilansu Fed (aktywa) eksplodowała, a zatem to samo musiało się stać po prawej stronie – czyli w pasywach. One też gwałtownie wzrosły. Lecz przyrost gotówki odpowiadał za to w niewielkim stopniu. Fed bowiem nie płaci za papiery gotówką, lecz specjalnymi funduszami elektronicznymi, które są zapisywane w bankach, na kontach instytucji sprzedających te papiery. Te fundusze zaś są najczęściej „parkowane“ z powrotem w banku centralnym na specjalnych rachunkach, nie są zaś na razie przeznaczane na kredyty.

Rys. 1: Aktywa Rezerwy Federalnej USA w mln USD z podziałem na pozycje (Źródło: Fed)

Rys. 2: Pasywa Rezerwy Federalnej USA w mln USA z podziałem na pozycje (Źródło: Fed)

Zatem to rezerwy banków komercyjnych są obecnie największą pozycją w pasywach Fed. Ogólna podaż pieniądza w gospodarce amerykańskiej wcale nie rosła w szybszym tempie niż w poprzednich latach. Może się to zmienić, jeżeli banki zaczną udzielać masowo kredytów w oparciu o fundusze elektroniczne zapisywane na ich rachunkach – jednak tak się nie dzieje. Nie ma żadnego morza pieniądza zalewającego gospodarkę USA i resztę świata. Fed kupuje aktywa, ale podaż pieniądza nie rośnie, przynajmniej na razie i jeśli chodzi o jego najważniejszą miarę (M2).

Efekty

Dlaczego zatem cały świat mówi o morzu pieniędzy i drukowaniu dolarów? To raczej ładny zabieg retoryczny, ułatwiający zrozumienie skomplikowanych zjawisk. Jest bowiem wiele kanałów, jakimi QE oddziałuje na ceny na całym świecie, niekoniecznie przez fizyczny przepływ pieniądza. Po pierwsze, kiedy Fed okazuje swoją determinację do utrzymywania niskich stóp procentowych, inwestorzy poszukują lepiej oprocentowanych aktywów. Po drugie, wzrost cen amerykańskich aktywów wpływa na zwiększony popyt na aktywa globalne wśród inwestorów, którzy chcą utrzymać stałą kompozycję swojego portfela (badania wskazują, że takich jest wielu). Po trzecie, QE wpływa na zmniejszenie ogólnej awersji do ryzyka, ponieważ inwestorzy łatwiej mogą w dowolnym momencie sprzedać aktywa globalne i zamienić je na aktywa amerykańskie.

Widać zatem, że największy wpływ polityka luzowania ilościowego ma poprzez oczekiwania i zaufanie, a nie fizyczne mechanizmy. I te właśnie czynniki psychologiczne będą miały również kluczowe znaczenie w momencie wycofywania się z QE.

Redukcja bilansu przez Fed – czyli wycofywanie się z luzowania ilościowego – może zatem podbić stopy procentowe, jeżeli inwestorzy uwierzą, że gospodarka amerykańska nabrała wigoru, ale nie uczyni tego, jeżeli zaufanie nie powróci. Awersja do ryzyka może rosnąć, jeżeli amerykański bank centralny nie będzie wspierał rynków, ale może też być na niskim poziomie lub nawet spadać jeżeli światowa gospodarka będzie w tym samym czasie solidnie rosła. Ceny ropy będą rosły, jeżeli równowaga między popytem i podażem będzie zaburzona, i spadały jeżeli między popytem i podażą będzie luka. Wszystko zatem zależy od wiary w przyszłość. Samo redukowanie bilansu Fed, czyli sprzedaż niektórych aktywów, nie powinno uderzyć w światowe rynki finansowe i realną gospodarkę. Choć może wpłynąć na tempo niektórych zmian.

Takie spojrzenie jest naturalnie obarczone ryzykiem, jak każda prognoza w czasach, kiedy wiara w wiedzę ekonomiczną została mocno podważona. Dość dobrze opisują to słowa Alana Blindera, profesora Princeton i byłego wiceprezesa Fed. – Przyrost rezerw banków w Fed był ogromny i gwałtowny. Oczekuję jednak, że będą one redukowane powoli i nie wywołają presji inflacyjnej (…). Historia oceni działania Fed jako mądre. Ale to tylko przypuszczenie. Historia będzie biegła swoim tempem. (Blinder, 2010).

Aktualna inflacja w USA pozostaje blisko poziomów z okresu czarnej dekady bankowości centralnej, czyli lat siedemdziesiątych. Czy odpowiedzialnością za wysoką inflację z tamtych czasów możemy obarczyć szoki podażowe?

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Rys. 1: Aktywa Rezerwy Federalnej USA w mln USD z podziałem na pozycje (Źródło: Fed)

Rys. 1: Aktywa Rezerwy Federalnej USA w mln USD z podziałem na pozycje (Źródło: Fed)