Aż 80 proc. firm cierpi z powodu opóźnień w ściąganiu należności. Jedna trzecia z nich z powodu lekceważenia płatności przez nieuczciwych kontrahentów. Sposobem na likwidację zatorów płatniczych jest m.in. faktoring, z którego korzysta coraz więcej firm.

Zatory płatnicze, to bolączka polskiej przedsiębiorczości. Niektóre źródła podają, że cztery na pięć firm, w różnym stopniu, cierpi z powodu opóźnień w ściąganiu należności Wydaje się jednak, że tylko część z nich jest splotem nieszczęśliwych zbiegów okoliczności, np. nagłej utraty źródeł finansowania, nieodnowienia przez bank kredytów obrotowych firmom, które bazują na tych środkach, pojawienia się roszczenia względem firmy upadającej.

Opóźnienia płatności to również celowy zabieg niektórych uczestników życia gospodarczego. Szacuje się, że około 30 proc. firm lekceważy terminy regulowania zobowiązań. Jeśli tak, to po pierwsze, należałoby sobie uświadomić konsekwencje nieetycznego zachowania części podmiotów gospodarczych. Po drugie, wypada przyjrzeć się dostępnym dla biznesu rozwiązaniom, które wstrzymają rozwój niewłaściwych praktyk lub ograniczą jego negatywne skutki.

W czym tkwi problem

Problem zatorów płatniczych to nic innego jak nieuzyskiwanie zapłaty w terminie, powodujące utrudnienia w wywiązywaniu się z własnych zobowiązań. Brak wpływu za sprzedany towar powoduje, że wierzyciel, który kredytu handlowego udzielił, nie może kupić kolejnej partii towaru. Bez środków pieniężnych nie jest w stanie zrealizować planów inwestycyjnych czy uregulować swoich zobowiązań wobec kontrahentów, pracowników, fiskusa.

Powstaje wówczas błędne koło. Jeśli taka firma ma dajmy na to stu dostawców i dwóch odbiorców, z czego jeden odbiorca nie zapłacił za towar, to po jednej takiej transakcji firma już może utracić płynność. Wraz z nią płynność może utracić również połowa jej dostawców lub podwykonawców, jeśli i one nie dostaną swojej należności na czas.

Problemy jednego dużego podmiotu mogą wywołać problemy w wielu innych małych firmach. I im dłuższy jest łańcuch powiązań biznesowych, tym więcej potencjalnych ofiar, upadłości, likwidacji jeszcze do niedawna dobrze prosperujących przedsiębiorstw. Przetrwają tylko te przedsiębiorstwa, których rezerwy finansowe będą wystarczające, lub te, które skutecznie wyegzekwują należne sobie kwoty. Upadłości firm, to oprócz długiego procesu likwidacji majątku firmy i spłaty zaległych zobowiązań, likwidacja miejsc pracy i pozbawienie wielu osób dochodów.

Co zatem stanowi sedno zatorów płatniczych? Można przypuszczać, że obok firm, które w wyniku niefortunnych transakcji nie mogą odzyskać należnych im kwot, działają również firmy, które z premedytacją opóźniają wywiązywanie się ze swoich zobowiązań. Korzystają z nieoprocentowanej pożyczki zaciągniętej u kooperanta. Nie ponoszą kosztu takiego kredytu – ten koszt ponosi dawca kapitału. Nieuczciwe firmy żerują na zaufaniu swoich kontrahentów, degradując instytucję kredytu handlowego. Tymczasem sprzedaż z odroczonym terminem płatności jest akceptowalną formą współpracy, trzeba jednak, aby ustalone na początku współpracy zasady były przestrzegane przez obie strony.

Rynek działa nieefektywnie, nowi gracze wchodzą do gry

Aby uniknąć niepotrzebnych komplikacji, podstawową zasadą każdej firmy powinno być przyjrzenie się potencjalnemu kontrahentowi jeszcze przed rozpoczęciem współpracy, jego zwyczajom płatniczym i dostępnym na jego temat informacjom m.in. w formie raportów handlowych. W czasie trwania współpracy nieodzownym jest bieżące monitorowanie płatności, a w przypadku pojawienia się opóźnień w ich spływie – renegocjowanie warunków umowy. W rzeczywistości efektywność egzekwowania praw w wielu przypadkach zależy od siły przetargowej jaką dysponuje wierzyciel.

Jeśli siła przetargowa wierzyciela jest niewielka, a chęci lub konieczności współpracy nie ustała, to wówczas można sięgnąć po pomoc strony trzeciej. Rozwiązaniem jest faktoring – wykup wierzytelności nieprzeterminowanych, bez względu na to, czy są one natychmiastowe, czy z odroczonym terminem płatności.

Faktoring, aczkolwiek nie jest instrumentem nieznanym na naszym rynku, dopiero zyskuje przychylność firm. Niesłusznie traktowany jest jako wyraz braku zaufania wierzyciela względem dłużnika. Faktoring powinien być traktowany wyłącznie jako narzędzie ułatwiające zarządzanie płynnością, przyspieszające cykle rozliczeniowe. Co innego, kiedy dłużnik sam podważa swoją solidność jako płatnik, wówczas faktoring pełni rolę instrumentu dyscyplinującego relacje.

Faktoring często jest rozpatrywany jako alternatywa dla kredytu obrotowego. W pewnym sensie tak właśnie jest. Różni się jednak tym, że o ile usługa faktoringu pozwala odzyskać środki firmie, która z niego korzysta, o tyle kredyt obrotowy częściej jest wykorzystywany de facto do finansowania dłużnika, w formie udzielanego mu kredytu handlowego. Dlatego, mimo że faktoring jest nieco droższy niż kredyt obrotowy, to zdecydowanie lepiej spełni funkcję „regulatora płynności” w firmie.

Przewagą faktoringu nad kredytem jest również to, że zdolność faktoranta do skorzystania z usługi jest wyznaczana m.in. na podstawie zawartych przez niego kontraktów i wiarygodności płatniczej kooperantów. Wpisuje się zatem w pierwszy etap nawiązywania współpracy. W przypadku kredytu, to przedsiębiorstwo musi udowodnić posiadanie zdolności kredytowej, historii współpracy z bankiem i zapewnić zabezpieczenie dla zaciąganego kredytu. Cesja wierzytelności może być, ale nie musi, zabezpieczeniem kredytu.

Korzyścią ze stosowania faktoringu jest niemal natychmiastowe odzyskanie przez firmę należności w formie zaliczki (sięgającej w zależności od faktora i rodzaju faktoringu do 90 proc. kwoty właściwej). Po uzyskaniu płatności od dłużnika przez firmę faktoringową, reszta należności pomniejszona o opłaty na rzecz usługodawcy trafia do faktoranta. Dla małych, młodych, mniej doświadczonych firm usługa faktoringu to również możliwość przekazania zarządzania należnościami w ręce podmiotu w tym wyspecjalizowanego.

Szybkie odzyskanie zainwestowanych środków ogranicza ekspozycję firmy na ryzyko zatorów płatniczych. W przypadku firm eksportujących ograniczeniu może podlegać również ekspozycja na ryzyko walutowe, bo ryzyko przechodzi na faktora. Dzięki korzystaniu z faktoringu firma może zwiększyć obroty i zrealizować wyższe przychody. Dodatkowo, korzystanie z takiej formy finansowania działalności nie obciąża bilansu przedsiębiorstwa, przez co nie zamyka możliwości ubiegania się o kredyt bankowy.

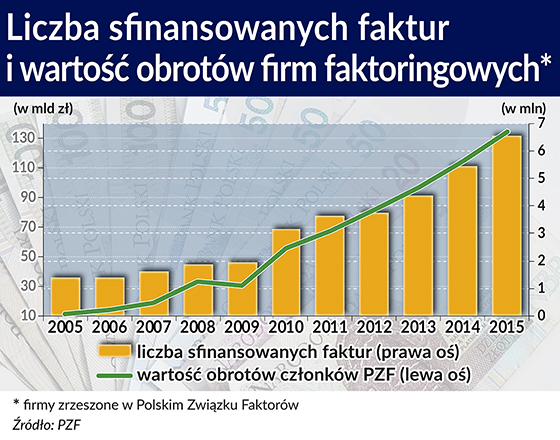

Polski rynek faktoringu jest niewielki, ale z uwagi na potencjał rynku można oczekiwać jego wzrostu. PZF szacuje, że dla około 200 tys. przedsiębiorstw może to być optymalna forma finansowania działalności. Rosnące zapotrzebowanie przedsiębiorstw na narzędzia ułatwiające zarządzanie płynnością, a z drugiej strony chęć zwiększania przez faktorów swojego udziału w rynku, skłania tych ostatnich do powolnego odstępowania od sztywnych warunków świadczenia swoich usług. W 2015 roku odnotowano częściej niż w poprzednich latach, obejmowanie usługą faktoringową firm z sektora MSP o coraz mniejszych obrotach.

W 2015 r. średni obrót roczny klienta faktoringowego sięgał 10 mln zł, średnia wartość faktury przedstawionej do wykupu sięgała 20 tys. złotych i była niższa o 2,5 proc. w porównaniu z 2014 r. W ubiegłym roku wszystkie firmy zrzeszone w PZF odnotowały wzrost obrotów albo/i przyrost liczby obsługiwanych klientów. Zagregowane obroty tych firm w 2015 r. wzrosły o ponad 17 proc. Dynamiczny wzrost faktoringu bez regresu zarówno w obrocie krajowym, jak i zagranicznym oznacza, że firmy faktoringowe coraz częściej przejmują od swoich klientów ryzyko niewypłacalności dłużników.

Tempo wzrostu wartości transakcji objętych faktoringiem jest wyższe niż tempo wzrostu kredytu obrotowego dla sektora przedsiębiorstw. W okresie ostatnich dziesięciu lat wartość obrotów firm zrzeszonych w PZF, zwiększyła się o ponad 1000 proc.. Impulsem wzrostu zainteresowania przedsiębiorstw faktoringiem może być chęć dywersyfikacji źródeł finansowania działalności i ograniczenie udziału kredytów bankowych, np. ze względu na niemożliwe do spełnienia wymagania dotyczące zabezpieczeń.

Największe firmy faktoringowe działające na polskim rynku są w większości członkami grup finansowych i w ramach tych grup pozyskują finansowanie. Wprowadzony podatek bankowy może podnieść koszt finansowania i przez to zwiększyć ceny usług faktoringowych. Z drugiej strony, nowe regulacje mogą spowodować, że faktorzy sięgną po finansowanie z zagranicy, co w przypadku dynamicznie rozwijającego się faktoringu eksportowego, okaże się naturalnym sposobem domykania otwartej pozycji walutowej w bilansach faktorów. Warto też zwrócić uwagę, że efektem wprowadzenia podatku bankowego może być również wzrost cen alternatywy faktoringu, czyli kredytu bankowego.

Stosowanie narzędzi ułatwiających zarządzanie płynnością, w tym przypadku faktoringu, powinno być tak samo neutralne w relacjach biznesowych, jak zaciąganie kredytów obrotowych przez firmy oczekujące na spływ swoich należności. Korzystając z faktoringu warto jednak o tym fakcie poinformować kontrahenta. Rzetelne zachowania pomogą bowiem przetrwać nie tylko samemu przedsiębiorstwu, ale całej sieci podmiotów z nim związanych.

Autorka jest ekonomistką w Instytucie Ekonomicznym NBP.