Przy sprzedaży polis na życie z ubezpieczeniowym funduszem kapitałowym dochodzi do wielu nieprawidłowości – twierdzą rzecznik ubezpieczonych oraz KNF i postulują zmianę przepisów. Konsekwencją może być wyeliminowanie nieuczciwej sprzedaży, ale także spadek sprzedaży polis inwestycyjnych, co wpłynie na długoterminowe oszczędności.

(infografika: Darek Gąszczyk)

Ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym (UFK) służą do inwestowania środków. Produkt jest opakowany w polisę, co oznacza, że jakaś część oszczędności – zazwyczaj niewielka – przeznaczona jest na ochronę, a nie inwestycje. W związku z tym część jednostek uczestnictwa w funduszu inwestycyjnym jest systematycznie umarzana i służy pokryciu kosztów ochrony ubezpieczeniowej. Klient płaci składkę jednorazowo albo co miesiąc wpłaca określoną kwotę. Po pobraniu opłat ubezpieczyciel lokuje pieniądze w wybranych przez klienta funduszach.

Osoba, która nabyła taki produkt, pokrywa koszt różnego rodzaju opłat wstępnych, manipulacyjnych oraz koszty związane z administracją umowy. Jako że polisy na życie z UFK mają charakter długoterminowy, w początkowym okresie obowiązywania umowy koszty te są wysokie, natomiast radykalnie zmniejszają się po kilku latach. Klient rezygnujący z produktu w pierwszych latach trwania nie otrzyma zwrotu wszystkich wpłaconych środków.

Problemy przy sprzedaży

Pod koniec 2012 roku Rzecznik Ubezpieczeń Aleksandra Wiktorow ostro skrytykowała sprzedaż ubezpieczeń z ubezpieczeniowym fundusze kapitałowym. Rzecznik odnotowała wzrost liczby skarg klientów banków oraz doradców finansowych na oferowane im zamiast tradycyjnej lokaty ubezpieczeniowe produkty inwestycyjne. Przygotowany został raportw tej sprawie.

Problemem jest to, że umowy są skomplikowane i klienci nierzadko wpłacają pieniądze na inwestycję, której nie rozumieją i która jest dla nich niekorzystna. Może to prowadzić do utraty części lub całości wpłaconych środków. Klienci skarżą się, że zostali poinformowani, że polisa inwestycyjna jest bezpieczną formą oszczędzania, gwarantującą zysk wyższy niż wynikający z tradycyjnej lokaty, umożliwiającą wypłatę wpłaconych pieniędzy w dowolnym momencie.

W raporcie znalazł się postulat stosowania odpowiednich procedur informacyjnych, jeśli kieruje się takie umowy do konsumentów. W przeciwnym razie potencjalnym adresatem tych umów nie powinien być konsument, lecz wyspecjalizowane podmioty dysponujące odpowiednią wiedzą z zakresu prawa i ekonomii. Rzecznik zasugerowała także wyciągnięcie konsekwencji wobec ubezpieczycieli, banków i pośredników finansowych, którzy z premedytacją doprowadzili do zawarcia przez konsumentów niekorzystnych umów. Dalszym krokiem była inicjatywa zmiany przepisów. Jednak raport, jakkolwiek alarmujący, nie zawiera postulatu likwidacji polis inwestycyjnych.

– Celem raportu jest edukacja i uleczenie zastanej sytuacji, nie zaś likwidacja określonego rodzaju produktów ubezpieczeniowych – mówi Cezary Orłowski z biura Rzecznik Ubezpieczonych.

Baza depozytowa banków

Polis inwestycyjnych tak łatwo zlikwidować się nie da, gdyż nie można zapomnieć o ich zaletach. Długoterminowy charakter ubezpieczeń z UFK sprawia, że często są one wykorzystywane do gromadzenia kapitału emerytalnego, a także na cele mieszkaniowe czy zabezpieczenie przyszłości finansowej dzieci.

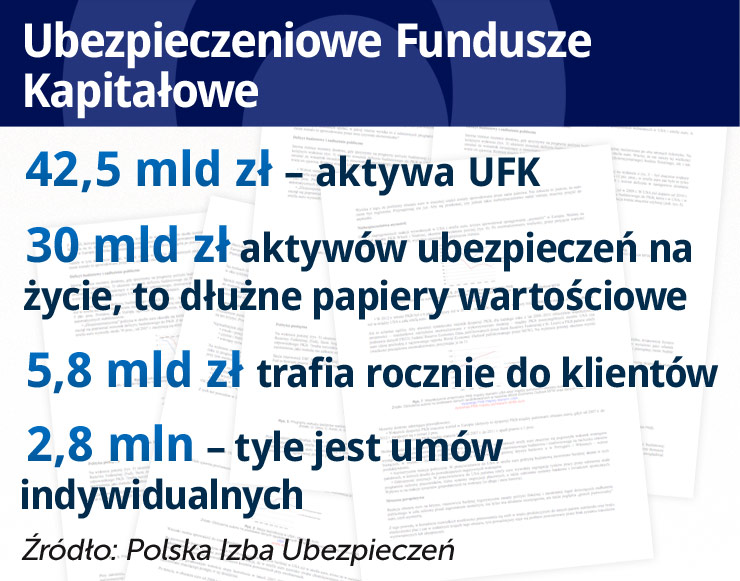

Jak podaje Polska Izba Ubezpieczeń, aktywa ubezpieczeniowych funduszy kapitałowych wynoszą obecnie około 42,5 mld złotych. Około 30 mld zł aktywów ubezpieczeń na życie stanowią dłużne papiery wartościowe i inne instrumenty o stałej kwocie dochodu, przede wszystkim emitowane przez państwo polskie. Rocznie do klientów z tytułu ubezpieczeń z UFK trafia około 5,8 mld zł świadczeń. Obecnie obowiązuje ok. 2,8 mln umów indywidualnych, a kolejne 2 mln klientów przystąpiły do grupowych umów ubezpieczenia na życie z UFK.

Sprzedaż ubezpieczeń z UFK zawsze najsilniej zależy od sytuacji makroekonomicznej, a przede wszystkim od sytuacji na rynkach papierów wartościowych.

– Przykładowo, na koniec 2007 r. składka z produktów z UFK wynosiła 12 mld zł. Rok później, w warunkach kryzysu finansowego – tylko trochę ponad połowę tego. W tej chwili nie znamy jeszcze wyników na koniec 2012 r., ale wiele wskazuje na to, że składka za cały rok zbliżona będzie do tej z 2007 r. – mówi Marcin Łuczyński, członek zarządu Polskiej Izby Ubezpieczeń.

Szybkie reakcje na raport

Alarmujący ton raportu Rzecznik Ubezpieczonych spowodował lawinową reakcję. Od razu zareagowała Komisja Nadzoru Finansowego, która potwierdziła spostrzeżenia Rzecznik Ubezpieczonych i skierowała do ministra finansów propozycję zmian w prawie. KNF postulowała m.in. rozgraniczenie polis tradycyjnych i inwestycyjnych, wprowadzenie ustawowego zobowiązania ubezpieczycieli do analizowania potrzeb ubezpieczonego przed zawarciem umowy, określenie obowiązków informacyjnych towarzystw oraz uregulowanie w ustawie o działalności ubezpieczeniowej ubezpieczeń na cudzy rachunek.

Jednak największą burzę raport wywołał wśród ubezpieczycieli, którzy obawiają się o własne zyski. Ubezpieczyciele, mimo że krytykują rzecznika, problem z polisami na życie z UFK dostrzegają, ale chcieliby, żeby uczestnicy rynku rozwiązali go we własnym zakresie. Rekomendacje dobrych praktyk – w opinii PIU – mogłyby ograniczyć nieprawidłowości przy sprzedaży, a równocześnie nie doprowadziłyby do spadku sprzedaży. Polisy mają być dostosowywane do potrzeb klientów, w planie jest również stworzenie formularza karty produktu, zawierającego informacje o opłatach, ryzyku inwestycyjnym i symulację przebiegu ubezpieczenia.

– Na wielkość sprzedaży ubezpieczeń o charakterze inwestycyjnym wpływ może mieć nie tyle sam raport, ale ewentualne konkretne decyzje regulacyjne podjęte w jego następstwie – mówi Marcin Łuczyński. – Ewentualne nowe regulacje podjęte na podstawie stosunkowo niewielkiej liczby przypadków (kilkaset skarg przy portfelu blisko 5 milionów klientów) mogą poprzez dodatkowe wymogi wpłynąć na cały rynek w sposób ograniczający sprzedaż, również w tych przypadkach czy dla konkretnych produktów, które nie budziły żadnych wątpliwości.

Przedstawiciele wszystkich zainteresowanych stron, czyli Ministerstwa Finansów, KNF, Rzecznika Ubezpieczonych, Arbitra Bankowego, ZBP oraz PIU spotkali się 21 stycznia w celu wspólnego wypracowania rozwiązań, ale do wspólnych wniosków nie doszli.

– Jakiekolwiek regulacje związane z UFK nie powinny spowodować ograniczenia możliwości oferowania ubezpieczeń inwestycyjnych – twierdzi Marcin Łuczyński.

Zmiana nie może zaszkodzić

Wydaje się jednak, że pewnych zmian w prawie nie da się uniknąć. Prawdopodobnie na samoregulacji się nie skończy i kwestie sprzedaży polis inwestycyjnych zostaną uregulowane przepisami prawa. Zapewne zmienią się niektóre regulacje dotyczące ubezpieczeń grupowych, a także przepisy dotyczące zasad licencjonowania i szkolenia agentów, tak by przepisy dostosowane były do szkolenia pracowników banków i innych pośredników finansowych.

Wprowadzenie ustawowego obowiązku analizowania potrzeb ubezpieczonego przed zawarciem umowy oraz obowiązkowe informowanie o opłatach i ryzyku to skuteczniejszy sposób na wyeliminowanie misselingu, czyli nieuczciwej sprzedaży mogącej prowadzić do wprowadzenia w błąd klienta niż samoregulacja. Dotychczasowe rekomendacje dobrych praktyk PIU i ZBP wprawdzie wpływały korzystnie na rynek, ale nie zlikwidowały całkowicie problemów, których dotyczyły. Tak było z bancassurance, gdzie działania samoregulacyjne nie doprowadziły do wyeliminowania wszystkich nieprawidłowości.

Walka z nieuczciwą sprzedażą powinna doprowadzić do tego, że polisy z UFK będą sprzedawane tylko tym klientom, którzy tego potrzebują i którzy rozumieją konsekwencje zakupu tego produktu. Nadmierne ograniczenia mogą jednak sprawić, że produkt nie trafi do tych, dla których byłby naprawdę przydatny.

Troszcząc się o interes klienta nie można jednak abstrahować od faktu, że ubezpieczenia na życie z UFK stanowią gwarancję długoterminowego kapitału dla polskiej giełdy, ciągłego napływu środków inwestowanych w instrumenty emitowane przez Skarb Państwa oraz bazę depozytową polskich banków.

Burza wokół polis inwestycyjnych może zniechęcić ludzi do ich zakupu, a długoterminowe oszczędzanie ciągle nie cieszy się u nas popularnością. Istnieje więc niebezpieczeństwo, że Polacy będą równie niechętnie decydowali się na polisy inwestycyjne, jak robią to w przypadku IKE i IKZE. Skutek tego widoczny byłby długofalowo w postaci zmniejszenia oszczędności emerytalnych. Ważne jest więc zachowanie równowagi, żeby w trosce o interes konsumenta nie zniechęć do inwestowania z myślą o przyszłości.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.