Duża liczba fuzji i przejęć sprawia, że tzw. sępy finansowe (vulture funds) mają spory wybór celów swoich działań, które zazwyczaj zmierzają do podbicia ceny. Specjalizujące się w tym firmy zwiększyły aktywność w Azji i Europie.

Infografika DG

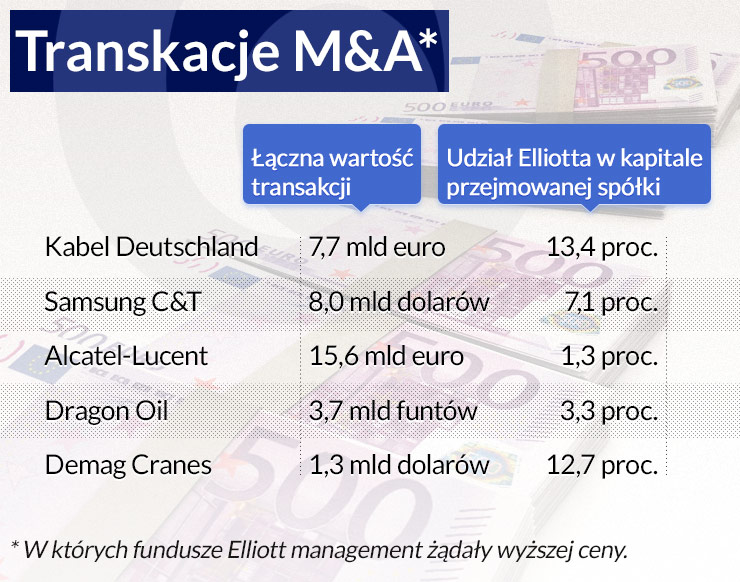

W ostatnich kilku miesiącach fundusze zarządzane przez amerykański Elliott Management ujawniły się jako akcjonariusze Alcatel-Lucent, Samsung C&T i Dragon Oil. Wszystkie te firmy są teraz celem przejęcia, a każda z transakcji budzi kontrowersje, bo przynajmniej dla części akcjonariuszy oferowana cena odbiega in minus od oszacowanej przez nich wartości rynkowej spółki. Podobnie zdaje się widzieć te transakcje kontrolowany przez Paula Elliotta Singera, inwestora i miliardera, Elliott Management.

Firma ta ma reputację bezwzględnego gracza, który skorzysta z każdego sposobu – także z wystąpienia na drogę prawną – by zagwarantować sobie zysk z inwestycji z nawiązką rekompensujący ponoszone ryzyko. Działające na podobnej zasadzie fundusze porównuje się do sępów.

W Polsce Elliott był m.in. obligatariuszem Elektrimu. Na rynku wtórnym kupił za grosze jego obligacje zamienne, gdy spółka zmierzała do bankructwa, a potem zmagał się z nią, by osiągnąć jak najwyższe korzyści z umowy restrukturyzacji długu. Po wielu latach, gdy kontrolowany przez Zygmunta Solorza-Żaka Elektrim dogadał się z francuskim Vivendi i niemieckim Deutsche Telekom w sprawie rozwiązania konfliktu właścicielskiego w ówczesnej Polskiej Telefonii Cyfrowej, Elliott znalazł się wśród beneficjantów transakcji i tym samym osiągnął swój cel.

W Niemczech zarządzane przez Elliotta fundusze starały się wymusić na Vodafone podniesienie ceny płaconej podczas przejęcia Kabel Deutschland, a gdy to się nie udało, nie sprzedały w wezwaniu posiadanych akcji i zaczęły batalię prawną, która ma zmusić brytyjski telekom do odkupienia akcji drożej niż od innych akcjonariuszy. Fundusze zarządzane przez Singera od lat walczą także z rządem Argentyny, by ten wykupił od nich zrestrukturyzowane w 2005 roku obligacje, płacąc pełną kwotę i należne odsetki.

Elliott i przejęcie Samsung C&T

W ostatnich miesiącach Elliott był najsilniej zaangażowany w zmagania wokół Samsung C&T, firmy budowlanej, którą ma przejąć Cheil Industries. Obie spółki wchodzą w skład czebola zarządzanego przez rodzinę Lee, która przed laty założyła czebol i nim kieruje.

Bitwa o zablokowanie przejęcia trwała od końca maja 2015 r. Zakończyła się 17 lipca przegraną amerykańskiego funduszu. Akcjonariusze Samsung C&T na odbywającym się tego dnia zgromadzeniu zaakceptowali przejęcie. Nie oznacza to jednak, że Elliott już złożył w tej sprawie broń. Tuż po zgromadzeniu fundusz ogłosił, że jest niezadowolony z decyzji i zastrzega sobie podjęcie dalszych działań.

Bitwa o zablokowanie przejęcia miała wiele odsłon. Elliott, który miał 7,1 proc. akcji przejmowanej spółki, szukał sojuszników wśród innych mniejszościowych inwestorów instytucjonalnych, przekonując, że wycena Samsung C&T jest zbyt niska. Równolegle prowadził batalię prawno-sądową, której celem było niedopuszczenie do walnego zgromadzenia przejmowanej spółki, a tym samym zablokowanie transakcji. Ponadto rozwijał działania medialne, w których chciał pozyskać przychylność nie tylko koreańskiej opinii publicznej (Koreańczycy bardzo nieufnie podchodzą do obecności inwestorów zagranicznych w miejscowych spółkach, uważając, że są oni nastawieni na szybkie zyski i nie interesuje ich przyszłość firm), lecz także drobnych ciułaczy będących akcjonariuszami Samsung C&T.

Te działania przyniosły umiarkowane skutki. Koreańskie sądy odrzuciły pozwy, grono stronników Elliotta – choć zaskakująco duże – okazało się zbyt małe, by na walnym zgromadzeniu zablokować transakcję, zaś opinia społeczna nie została przekonana do dobrych intencji funduszu.

Samsung C&T nie obserwował działań Elliotta bezczynnie. Wynajął banki inwestycyjne Goldman Sachs i Credit Suisse, by te pomogły mu opracować strategię obrony fuzji. W ramach działań obronnych spółka sprzedał posiadane własne akcje – 5,8 proc. kapitału – zaprzyjaźnionym inwestorom, by w ten sposób uwolnić głosy i zwiększyć poparcie dla transakcji. Dodatkowo rozpoczętą się skierowana do akcjonariuszy kampania informacyjna o korzyściach, jakie miało przynieść połączenie. By zdobyć sojuszników, przedstawiciele władz Samsung C&T odwiedzali zagranicznych akcjonariuszy i osobiście przekonywali ich do poparcia transakcji. Z kolei w Korei pracownicy firmy w tym samym celu odwiedzali rodzimych akcjonariuszy.

Kampania na rzecz fuzji nie ominęła prasy. Samsung C&T publikował ogłoszenia, w których odwoływał się do gospodarczego patriotyzmu. Na swej stronie internetowej przejmowana firma na kilka dni umieściła karykaturę Paula E. Singera, w której przypominał on… sępa.

Połączenie spółek jest elementem przejmowania władzy w koncernie przez kolejne pokolenie rodziny Lee i umacniania jej kontroli nad grupą kapitałową. Przegrana z amerykańskim funduszem byłaby w tej sytuacji znaczącą porażką Lee Jae-yonga, syna oddającego władzę w firmie Lee Kun-hee.

Niezakończona, jak się wydaje, walka Elliotta z Samsungiem miała dobre strony. Stała się okazją do dyskusji o koreańskiej kulturze korporacyjnej i poziomie ładu korporacyjnego w spółkach oraz dała sygnał innym szykującym się do zmian pokoleniowych we władzach czebolom, że muszą się liczyć z mniejszościowymi inwestorami.

Cheil Industries obiecał inwestorom wyższe standardy ładu korporacyjnego, których przejawami ma być wyższa dywidenda i powołanie komitetów złożonych z przedstawicieli akcjonariuszy. Pojawiły się też głosy, że wielkie koreańskie firmy powinny mieć narzędzia, które pozwolą im się bronić przed wrogimi przejęciami ze strony zagranicznych inwestorów.

Funduszowi aktywiści

Według danych zajmującej się zbieraniem informacji o funduszach firmy Preqin na świecie jest ponad 460 funduszy typu hedge specjalizujących się w aktywnym ingerowaniu w działania firm i wymuszaniu na zarządach np. wyższej dywidendy, skupowania akcji lub podziału spółki. Łączne aktywa tych funduszy wynoszą około 140 mld dol., a więc stanowią niewielki procent łącznych aktywów zarządzanych przez fundusze hedgingowe. Według danych Headge Fund Research na koniec I kwartału 2015 r. fundusze takie zarządzały aktywami wartymi 2,94 bln dol. Preqin ich aktywa na koniec marca 2015 r. szacował na 3,16 bln dol.

Specjalizujące się w aktywizmie fundusze do tej pory rzadko zapuszczały się do Azji. Operowały głównie w USA, a ostatnio zwiększyły aktywność w Europie.

W Azji ich działania były widoczne m.in. w przypadku japońskiego Nintendo (Oasis Management przez ponad dwa lata przekonywał władze tej firmy, że powinna rozszerzyć dotychczasową działalność na inne obszary niż konsole do gier), Sony (Third Point bezskutecznie walczył o podział spółki) oraz japońskiego producenta robotów Fanuc (Third Point przekonał zarząd do podniesienia dywidendy).

Kolejne cele Elliotta

W Europie Elliott w końcu czerwca ujawnił się w akcjonariacie Alcetel-Lucent, francusko-amerykańskiego producenta sprzętu telekomunikacyjnego, którego zamiar przejęcia w zamian za własne akcje w połowie kwietnia ogłosiła fińska Nokia. Na razie oficjalnie nie wiadomo, jakie są zamiary inwestora. Według przedstawicieli Alcatel-Lucent fundusz może liczyć na to, że zarobi na połączeniu, ale wiele wskazuje, że są to pobożne życzenia.

Wycena francusko-amerykańskiej firmy na 15,6 mld euro budzi wątpliwości części akcjonariuszy mniejszościowych, uważają bowiem, że zaoferowana im 34-proc. premia w stosunku do ceny rynkowej sprzed ogłoszenia transakcji to za mało, bo firma jest znacznie więcej warta. Wśród oponentów są m.in. brytyjski Odey Asset Management, jeden z największych akcjonariuszy Alcatel-Lucent.

Niezadowolonym z ceny inwestorom zapewne nie uda się wymusić na Nokii poprawienia oferty. Prawdopodobnie nie będą też w stanie zablokować transakcji (aby doszła do skutku, na wezwanie do zamiany akcji muszą odpowiedzieć właściciele ponad 50 proc. akcji), ale mogą – jak Elliott w przypadku Kabel Deutschland – prowadzić z Nokią walkę prawną o poprawienie oferty już po zakończeniu wezwania.

Elliott widzi też okazję do powalczenia o pieniądze w przypadku wartej 3,7 mld funtów transakcji przejęcia Dragon Oil przez Emirates National Oil Company – wywodzącego się z Dubaju największego akcjonariusza przejmowanej naftowej spółki. 17 lipca Elliott oświadczył, że cena w ogłoszonej w czerwcu transakcji (oferowana w niej kwota była o 47 proc. wyższa od ówczesnego rynkowego kursu akcji) jest zbyt niska, bo nie odzwierciedla potencjału działającej w Turkmenistanie spółki. Fundusz poparł tym samym innych akcjonariuszy mniejszościowych, bez zgody których trudno będzie Emirates National Oil Company zrealizować plan przejęcia pełnej kontroli nad Dragon Oil i wycofania akcji spółki z notowań giełdowych.

Idąc tropem myślenia Mariany Mazzucato przedstawionym w ‘Przedsiębiorczym państwie’ uznać należy, że za moje liberalne poglądy, za mój libertarianizm i anarchokapitalizm, odpowiedzialne jest państwo.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.