Spada liczba rannych i zabitych w wypadkach, a mimo to rośnie wartość wypłat za szkody osobowe z OC. Gonimy pod tym względem Europę Zachodnią. Wzrost wypłat za szkody osobowe prawdopodobnie utrzyma się, a skutkiem mogą będą wyższe składki za ubezpieczenie OC.

(infografika Dariusz Gąszczyk)

W ostatnich latach rośnie wysokość odszkodowań za szkody osobowe z OC wypłacanych przez towarzystwa ubezpieczeniowe. Szkody osobowe to są szkody dotyczące człowieka, czyli takie zdarzenia, gdy w wypadku są ranni albo zabici. Odszkodowanie te są przeważnie dużo wyższe niż w przypadku zniszczenia pojazdów, zatem stanowią duże obciążenie dla ubezpieczycieli.

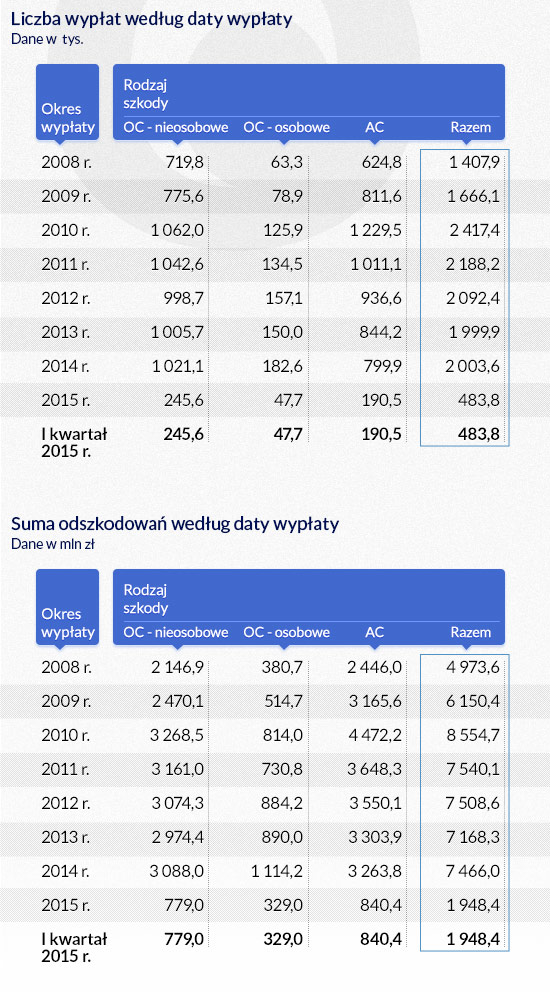

Według danych Ubezpieczeniowego Funduszu Gwarancyjnego (UFG) w 2014 roku ubezpieczyciele komunikacyjni wypłacili świadczenia za 155 tysięcy szkód osobowych na łącznie ponad 1,04 mld złotych. To jest o 16 proc więcej niż rok wcześniej.

– Liczby te wyraźnie pokazują, że przy spadającej od kilku lat liczbie wypadków drogowych rośnie równocześnie liczba zgłaszanych szkód osobowych i wypłaconych z nich świadczeń – zwraca uwagę Sława Cwalińska-Weychert, wiceprezes UFG.

Liczba szkód osobowych proporcjonalnie do roku ubiegłego spada, a mimo to wartość odszkodowań za szkody na osobie rośnie. W I. kwartale 2015 r. liczba zgłoszonych szkód wyniosła ponad 21 tys., przy czym szkód, do których w tym czasie doszło, było mniej o połowę.

– Kiedy 6-7 lat temu Europejskie Centrum Odszkodowań zgłaszało w imieniu osoby poszkodowanej sprawę o wypłatę odszkodowania do sądu, uzyskiwaliśmy za jeden punkt procentowego uszczerbku na zdrowiu ok. 500-700 zł. Obecnie średnia w sądach wynosi 2200-2500 zł za punkt – mówi Krzysztof Lewandowski, prezes Europejskiego Centrum Odszkodowań.

Szkody osobowe stanowią też coraz wyższy odsetek szkód z ubezpieczenia OC. Udział szkód osobowych w wypłatach z OC sięgnął w 2014 r. 27 proc. wartości ogółu wypłat, choć jeszcze w 2008 r. było to 15 proc., a zdecydowana większość wypłacanych odszkodowań dotyczyła strat materialnych (głównie za zniszczone auta).

Według raportu Polskiej Izby Ubezpieczeń (PIU) o ubezpieczeniach komunikacyjnych, łączna liczba wypadków i kolizji spadła w ciągu ostatnich 9 lat o 21 proc., natomiast liczba wypłaconych odszkodowań i świadczeń z OC komunikacyjnego wzrosła w tym czasie o ponad 50 proc.

To, co jest typowe dla tego rodzaju szkód, to długi okres rozwoju, co powoduje, że wypłaty z danego roku kalendarzowego są w dużej mierze związane ze świadczeniami z tytułu szkód, które nastąpiły w latach ubiegłych. Oprócz tego sporo jest dopłat do starych szkód i uzupełnień świadczeń, przez co trudno ocenić, czy odszkodowania za obecne szkody są generalnie wyższe niż za szkody powstałe w latach ubiegłych. Zatem odszkodowania wypłacone rosną wymiernie w ostatnich latach, ale nie można powiedzieć, że szkody są coraz wyższe, gdyż jest nieco dopłat do starych szkód lub uzupełnień świadczeń.

Co wpływa na wysokość odszkodowań

W Europie Zachodniej odszkodowania za szkody osobowe w OC są dużo wyższe niż w Polsce i więcej jest odszkodowań za szkody osobowe w stosunku do szkód rzeczowych.

Średnia wartość szkody osobowej w OC jest w Polsce ponad 2,5 razy wyższa niż łączna średnia szkoda w OC. W krajach UE proporcja ta wynosi blisko 3,6.

Jak podaje w raporcie PIU, powołując się na opracowanie „Szkody osobowe kompensowane z ubezpieczenia komunikacyjnego OC, Analiza Rynku” pod redakcją Ilony Kwiecień, w krajach rozwiniętych UE udział wartości wypłat z tytułu szkód osobowych w całości szkód z OC wynosiła w 2006 roku ponad 50 proc, podczas gdy w Polsce stosunek ten w 2011 roku był równy 18 proc. (w 2014 r. już 27 proc.). Według tego samego źródła na rynku UE w 2006 roku liczba szkód osobowych stanowiła około 14 proc. liczby wszystkich szkód komunikacyjnych OC. W Polsce stosunek ten wynosił w 2006 roku ponad 6 proc., a w 2009 roku 8 proc.

Średnia wysokość świadczenia z tytułu szkody osobowej w UE jest ponad 50 razy wyższa od przeciętnej składki OC, podczas gdy w Polsce jest 30 razy wyższa.

Wielkość szkód osobowych w krajach UE powyżej 100 tys. euro stanowi 37 proc. wszystkich szkód osobowych, w tym szkody osiągające wartość powyżej 1 mln euro stanowią 10 proc.

Na wzrost wartości szkód osobowych wpływa nie tylko rosnąca świadomość ubezpieczeniowa Polaków i podążanie za trendami unijnymi. Przyczyniły się do tego także zmienione w ostatnich latach regulacje prawne.

W 2008 r. weszły w życie przepisy wprowadzające zadośćuczynienie za ból i cierpienie po śmierci osoby bliskiej, a od 2010 r. obowiązuje interpretacja, która faktycznie rozciąga wstecz możliwość dochodzenia zadośćuczynień za śmierć bliskich. Jeśli do tego doda się wprowadzony w 2007 roku 20-letni okres przedawnienia roszczeń, który umożliwił sięganie do szkód nieprzedawnionych w 2007 roku, nawet jeśli powstały w zdarzeniach sprzed 10 lat, to widać, jak bardzo wzrosły obciążenia ubezpieczycieli komunikacyjnych w ostatnich latach.

Widoczne są również tendencje do upowszechnienia się roli pełnomocnika przy dochodzeniu odszkodowań, szczególnie wtedy, gdy doszło do szkód na osobie. Kancelarie odszkodowawcze nie poprzestają na kwotach uznanych przez zakład ubezpieczeń za adekwatne, ale występują na drogę sądową, co przekłada się także na wysokość uzyskiwanych z tego tytułu wypłat.

Odszkodowania będą coraz wyższe

Możliwość dochodzenia odszkodowań i zadośćuczynień za szkody osobowe, do których doszło w ciągu ostatnich 20 lat sprawia, że można założyć, że wzrosną obciążenia ubezpieczycieli wypłatami.

– Należy szacować, że w tym zakresie liczba roszczeń zgłaszanych przez osoby uprawnione będzie rosła, a takie wnioski nasuwają się chociażby z analizy policyjnych statystyk – przewiduje Justyna Halaś, dyrektor biura Polskiej Izby Doradców i Pośredników Odszkodowawczych. – Jeśli weźmiemy pod uwagę, że instytucja zadośćuczynienia w obecnym kształcie obowiązuje od końca roku 1996 r., to uwzględniając, że w okresie od 1997 do 2008 odnotowano 78 tys. wypadków ze skutkiem śmiertelnym, a średnio uprawnione są 3 osoby, a także zakładając, że w połowie z nich nie ma podstaw do dochodzenia odszkodowania, przy założeniu średniej kwoty wypłaty na poziomie 20 tys. zł, przyjmując jednocześnie, że w połowie nie będzie podstaw do uzyskania odszkodowania, można mówić o potencjale wypłat na poziomie ponad 2 mld złotych.

Na wysokość wypłat mogą mieć także wpływ roszczenia formułowane przez bliskich poszkodowanych, którzy na skutek zdarzeń komunikacyjnych doznali najpoważniejszych obrażeń ciała. Biorąc pod uwagę skalę zjawiska, należy się spodziewać, że także i to nie pozostanie bez wpływu na perspektywy wzrostu wypłacanych odszkodowań.

Niezależnie od tego odszkodowania za szkody osobowe będą rosły, goniąc średnią europejską, a pomogą w tym kancelarie odszkodowawcze, dla których takie sprawy są źródłem dużych zysków. Mają one tutaj ciągle pole do działania. Kilka lat temu opublikowany został raport Instytutu Wymiaru Sprawiedliwości, z którego wynika, że w sądzie można liczyć na świadczenia nawet czterokrotnie wyższe niż w postępowaniu likwidacyjnym prowadzonym przez ubezpieczycieli.

(infografika DG)

Składki polis OC są zbyt niskie

W latach 2007–2012 nastąpił realny spadek wartości składek przy jednoczesnym realnym wzroście odszkodowań i świadczeń w OC komunikacyjnym. Taki stan nie może trwać wiecznie, gdyż sprawia, że komunikacyjne ubezpieczenie OC są dla ubezpieczycieli nierentowne. Obecnie ciągle trwa walka cenowa, a składki za ubezpieczenie OC są zbyt niskie w stosunku do wypłacanych odszkodowań.

– Patrząc czysto matematycznie, wzrost wartości świadczeń już dawno powinien przełożyć się na wzrost cen OC – mówi Marcin Tarczyński, analityk z Polskiej Izby Ubezpieczeń. – Tyle tylko, że oprócz wzrostu wartości wypłat, rynek przez lata cechowała ogromna konkurencja cenowa. To główna przyczyna braku podwyżek i jednocześnie braku rentowności z polis OC.

Zakład ubezpieczeń ma obowiązek oszacować wysokość rezerwy, której ustanowienie zabezpieczy wypłatę odszkodowań wynikających z udzielonej przez niego ochrony ubezpieczeniowej.

– W obecnych realiach trudno jednak utożsamiać nieprzewidywalność z walką o klienta, która w następstwie przekłada się wysokość składki ustalonej na poziomie dalece odbiegającym od rzeczywistego ryzyka. To z kolei sprawia, że nie jest ona w stanie sfinansować odszkodowań nie tylko z bieżących zdarzeń, ale w perspektywie także z tych sprzed lat – uważa Justyna Halaś.

Taka sytuacja nie może trwać wiecznie i w końcu musi dojść do podwyżek składek. W odniesieniu do wszystkich zdarzeń z przeszłości zgłaszane dziś roszczenia, a w efekcie wszystkie wypłaty za szkody osobowe nawet sprzed kilkunastu lat – finansowane są wyłącznie z bieżącej składki za komunikacyjne OC.

– Oznacza to, że mimo malejącej liczby ofiar śmiertelnych i rannych w wypadkach drogowych – i tak posiadacze samochodów będą musieli zapłacić wyższą składkę za swoje ubezpieczenie OC dla sfinansowania zgłaszanych dziś roszczeń do wypadków sprzed kilkunastu lat – mówi Sława Cwalińska Weychert. – Ówcześnie nie były one bowiem objęte odpowiedzialnością sprawców wypadków, a co za tym idzie wliczone w pobieraną wtedy składkę za OC posiadaczy pojazdów.

Dążąc do rozwiązania problemu rosnących odszkodowań PIU pracuje nad dobrymi praktykami w zakresie szkód osobowych. Zasadniczym celem tego działania jest pójście w kierunku przywrócenia poszkodowanego do społeczeństwa. Ubezpieczyciele zapłacą za badania diagnostyczne, do których w systemie publicznym często pacjent musi czekać w kolejce przez wiele miesięcy, w wielu wypadkach mogą także pomóc w organizacji leczenia i rehabilitacji. W ocenie krzywdy i potrzeb poszkodowanego doskonałym narzędziem jest promowana przez WHO Międzynarodowa Klasyfikacja Funkcjonowania Niepełnosprawności i Zdrowia (ICF). Dobre praktyki powinny być gotowe na początku przyszłego roku.

Nie jest to działanie bezinteresowne. Poszkodowany, który na całe życie utracił albo ma ograniczoną zdolność do pracy zarobkowej, ma prawo do renty, która obciąża ubezpieczycieli. Zatem działania mające na celu przywrócenie poszkodowanego społeczeństwu są opłacalne nie tylko dla poszkodowanego i społeczeństwa, ale także dla ubezpieczycieli.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.