Przenoszenie ryzyka płynności przez banki globalne

Wprojekcie Międzynarodowej Sieci Badań Bankowości pracownicy działów badań banków centralnych z państw całego świata analizują rolę globalnych banków w procesie przenoszenia wstrząsów płynnościowych.

W ostatnim 30-leciu typowy wielki bank stał się podmiotem globalnym z oddziałami w wielu państwach. Jednocześnie liberalizacja w dziedzinie finansów zwiększyła wzajemne powiązania systemów bankowych i ekspozycję systemów bankowych poszczególnych państw na wstrząsy przenoszone przez banki zagraniczne. Ta globalizacja bankowości przyczyniała się do zwiększenia ryzyka płynności w okresie kryzysu finansowego i późniejszego kryzysu w strefie euro.

Czy międzynarodowa działalność banków stabilizuje systemy finansowy, uodporniając sieci bankowe na wstrząsy, czy przeciwnie – destabilizuje, umożliwiając szybsze i rozleglejsze przenoszenie wstrząsów? Jak międzynarodowa działalność banków wpływa na skuteczność inicjatyw mikroostrożnościowych? Które z nich są konieczne i mogą przynieść skutki w postaci wspierania wzrostu gospodarczego i stabilności finansowej? Czy mechanizmy regulacji i nadzoru mogą wykrywać przyczyny ryzyka tkwiące w międzynarodowej bankowości? Te pytania pozostają póki co bez odpowiedzi.

Na razie Międzynarodowa Sieć Badań Bankowości zajmowała się przede wszystkim przenoszeniem wstrząsów płynnościowych do innych państw. Stosunkowo mało jednak wiadomo o tym, jak operacje transgraniczne i rynki wewnętrzne banków globalnych działają jako mechanizm przenoszący. Ustalanie faktów jest zasadniczo problemem mikroekonometrycznym i by to ustalić, potrzeba danych na poziomie banków.

Joe Peek i Eric Rosengren opublikowali ważne i cenne analizy, które są wczesnymi przykładami przydatności danych na poziomie banków do ustalania konkretnych kanałów przenoszenia wstrząsów i przypadków ich występowania na rynkach macierzystych. (The International Transmission of Financial Shocks: The Case of Japan, „The American Economic Review” 87, 4/1997, s.495–505; Collateral Damage: Effects of the Japanese Bank Crisis on Real Activity in the United States, „The American Economic Review” 90, 1/2000, s. 30–45). Są dwa główne ograniczenia tego rodzaju badań. Po pierwsze: brakuje publicznych danych o kanałach przenoszenia i bilansach banków globalnych. Po drugie: trudno porównywać wyniki różnych przedsięwzięć badawczych, w których wykorzystuje się poufne dane zebrane przez agencje nadzoru i banki centralne.

Międzynarodowa sieć badań

Międzynarodowa Sieć Badań Bankowości została ustanowiona w 2012 r. Pracują w niej osoby z działów badań banków centralnych państw całego świata – w 2013 r. Austrii, Australii, Francji, Hiszpanii, Hongkongu, Irlandii, Kanady, Niemiec, Polski, USA, Wielkiej Brytanii i Włoch – oraz przedstawiciele MFW i Banku Rozrachunków Międzynarodowych (BIS). Celem tej sieci jest prowadzenie skoordynowanych badań transgranicznej bankowości z użyciem danych na poziomie banków, aby analizować sprawy dotyczące banków globalnych. Badania mają się przydać przy opracowywaniu programów politycznych, lecz również spełniać wymogi akademickie. Ponadto sieć ułatwia wymianę zasadniczych informacji związanych z bankowością międzynarodową między naukowcami, pracownikami działów badań banków centralnych i decydentami politycznymi.

Osoby zajmujące się badaniami w sieci ustalają wspólne kwestie do przeanalizowania oraz opracowują ustalenia ekonometryczne. Zespół badawczy każdego banku centralnego wykorzystuje własne mikrodane (w tym dane zebrane przez agencje nadzoru), aby udzielić odpowiedzi na wspólne pytania badawcze dotyczące banków w jego państwie, przy czym przewiduje się możliwość zindywidualizowanych procedur badawczych. To nastawienie badawcze ma służyć temu, aby ułatwić porównania między odmiennymi jurysdykcjami. Prace badawcze prowadzone w licznych państwach przyczyniają się do kształtowania wspólnych składników bankowości oraz polityki bankowej w różnych krajach, a także cech charakterystycznych dla poszczególnych państw. Analiza przenoszenia wstrząsów płynnościowych w kredytowaniu i poprzez ekspozycje bilansów banków krajowych i globalnych było pierwszym projektem badawczym wybranym i ukończonym przez grupę.

Dowody na przenoszenie wstrząsów

W przeprowadzonych przez sieć badaniach stosowano spójną metodologię opracowaną na podstawie założeń, które przedstawili Asim Ijaz Khwaja i Atif Mian (Tracing the Impact of Bank Liquidity Shocks, analiza robocza NBER nr 12612, październik 2006) oraz Marcia Millon Cornett, Jamie McNutt, Philip Strahan i Hassan Tehranian (Liquidity Risk Management and Credit Supply in the Financial Crisis, „Journal of Financial Economics” nr. 101/2010, s. 297–312; zob.). Ramy metodologiczne projektu zostały rozszerzone zgodnie z przeglądem metodologicznym Claudii Buch i Lindy Goldberg (International Banking and Liquidity Risk Transmission: Lessons from Across Countries, raport nr 675 personelu Nowojorskiego Banku Rezerwy Finansowej, maj 2014).

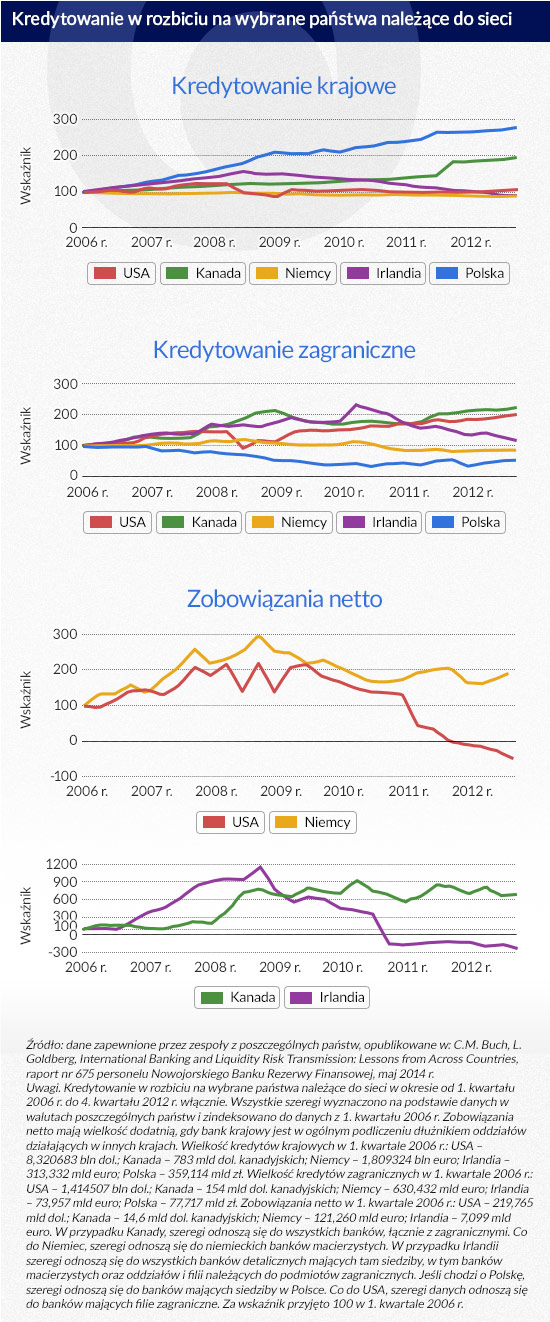

Zamieszczone poniżej wykresy ukazują, że różne kategorie kredytowania – krajowe, zagraniczne i kredyty wewnątrzbankowe netto (to kredyty udzielane oddziałom własnego banku działającym w innych państwach) – przedstawiały się odmiennie w różnych państwach.

(infografika Darek Gąszczyk)

Każdy z 11 zespołów krajowych przygotował szacunki regresji dla danych panelowych dotyczących banków krajowych (zarówno działających na całym świecie, jak i wyłącznie w kraju pochodzenia). Interesującą zmienną była zmiana różnych mierników elementów bilansów banków, które mogły wpłynąć na to, jak kredytowanie reagowało na działania wpływające na płynność, takie jak zmiana kredytów zagranicznych udzielanych przez dany bank bądź zobowiązania netto zagranicznych filii. Do zmiennych niezależnych należą różne wielkości kontrolne (opóźnione), takie jak stosunek kapitałów banków do aktywów, wartości przybliżone wielkości i rozmaite mierniki ryzyka płynności dla tych banków. Należą do nich odmienne dla poszczególnych krajów różnice między stopą LIBOR a stopą oprocentowania swapów OIS (indeksowanych stopą overnight), które pozwalają mierzyć płynność rynku, oraz mierniki oficjalnego wspierania płynności w czasie kryzysu.

Metaanaliza wyników

Wprawdzie wyniki uzyskane przez zespoły badawcze z poszczególnych banków centralnych są interesujące, ale obszerniejsze wspólne wyniki przydają się do zrozumienia cech wspólnych transgranicznego przenoszenia wstrząsów bankowych i płynnościowych. Aby to osiągnąć, Claudia Buch i Linda Goldberg przeprowadziły metaanalizę wyników dotyczących poszczególnych państw (zob. International Banking and Liquidity Risk Transmission: Lessons from Across Countries, raport nr 675 personelu Nowojorskiego Banku Rezerwy Finansowej, maj 2014). Oto zaobserwowane wyniki.

Po pierwsze: wspólna metodologia lepiej tłumaczy różnice między kategoriami kredytów udzielanych przez banki działające na rynkach międzynarodowych w porównaniu z bankami wyłącznie krajowymi. Po drugie: banki różnią się pod względem kanałów, przez które wstrząsy płynnościowe przenoszą się do kredytowania. Finansowanie za pomocą depozytów ma większe znaczenie w przypadku banków działających na rynkach krajowych, natomiast wewnętrzne strategie zarządzania płynnością i oficjalnym wspieraniem płynności liczą się bardziej w bankach mających filie w innych państwach. Po trzecie wreszcie, wspólny model empiryczny w większym stopniu tłumaczy zróżnicowanie między kategoriami kredytów i zróżnicowanie szeregów czasowych w kredytowaniu krajowym, niż wyjaśnia zobowiązania netto wynikłe wskutek kredytowania wewnątrzbankowego lub zagranicznego.

Można to interpretować w kategoriach większej stabilności kredytowania krajowego. Jednocześnie wzrost kredytowania transgranicznego o wiele mocniej reaguje na ryzyko płynności niż bilansowe charakterystyki banków. W pewnej interpretacji przyjmuje się, że kredytowanie transgraniczne jest zwykle bardziej podporządkowane krajowej działalności kredytowej, gdy zmieniają się warunki stresowe.

Uwagi końcowe

Badania przeprowadzone przez członków zespołu Międzynarodowej Sieci Badań Bankowości są pierwszą systematyczną analizą sytuacji w różnych państwach z użyciem danych w skali mikro dotyczących indywidualnych banków z zastosowaniem wspólnej metodologii. Ten projekt to ważny przykład korzyści wynikających ze współpracy i komunikacji członków międzynarodowej społeczności złożonej z osób prowadzących badania i opracowujących założenia polityki. Takie inicjatywy pomagają wspierać wspólne cele stabilności makroekonomicznej i finansowej oraz prowadzą do wniosków, które okazują się przydatne przy opracowywaniu odpowiednich reakcji regulacyjnych na ryzyko płynności i inne wstrząsy.

Claudia M. Buch – profesor ekonomii, wykładała m.in. na Uniwersytecie Tybingi, od maja 2004 r. zajmuje stanowisko wiceprezes Bundesbanku.

James Chapman – wicedyrektor Wydziału Badań Finansowych w Dziale Stabilności Finansowej Banku Kanady.

Linda Goldberg – wiceprezes Nowojorskiego Banku Rezerwy Federalnej ds. badań międzynarodowych.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.