W finansach po wiosennym przesileniu kolejne trudne lato

Kolejny rok z rzędu wiosna przyniosła wzrost obaw o stan globalnej gospodarki i mocne spadki na giełdach. Przyczyny są podobne, co w 2010 i 2011 r.: osłabienie w największych gospodarkach, wysokie ceny ropy i europejski kryzys zadłużeniowy. Wiele wskazuje, że scenariusz częściowo się powtórzy i lato na rynkach finansowych będzie bardzo nerwowe.

(wykres w pełnej rozdzielczości w art./ opr. DG)

Meteopaci, czyli osoby wrażliwe na zmiany pogody, doskonale wiedzą, co oznacza wiosenne przesilenie. Zmęczene, bóle głowy, apatia. Prawdopodobnie również inwestorzy zaczynają cierpieć na podobną przypadłość, tyle że objawy są nieco inne – spadki na giełdach, przeceny walut, wzrost awersji do ryzyka. Już trzeci rok z rzędu wiosna przynosi przesilenie w światowej gospodarce i na rynkach finansowych. Po dobrym początku roku wiosna po raz kolejny przynosi falę strachu. Czy tym razem skończy się ona globalną recesją? Czy też podobnie jak w poprzednich dwóch latach fala strachu okaże się przejściowa?

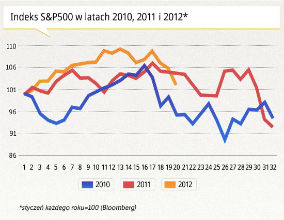

Problem doskonale widać na wykresie amerykańskiego indeksu giełdowego S&P500, który jest jednym z najlepszych wskaźników nastrojów na rynkach i tym samym oczekiwań dotyczących gospodarki. Jak pokazuje zamieszczony obok wykres, zarówno w 2010, 2011 jak i 2012 r. pierwsze miesiące roku przynosiły falę optymizmu, a wiosna rozpoczynała falę obaw.

Oczywiście dynamika nastrojów była nieco odmienna, ale generalny kierunek jest wyraźny. Co najciekawsze, punkt zwrotny znajdował się niemal w dokładnie tym samym tygodniu roku 16. lub 17.

(opr. DG)

Co ciekawe, podobne są przyczyny tych przesileń. Można wyróżnić dokładnie trzy, w pewien sposób ze sobą związane: osłabienie na amerykańskim rynku pracy, który jest papierkiem lakmusowym koniunktury w tym kraju, wysokie ceny ropy oraz wzrost napięcia na europejskim rynku długu. Za każdym razem wywoływało to falę komentarzy mniej lub bardziej prominentnych ekonomistów i analityków o nadchodzącej recesji w USA oraz zbliżającym się rozpadzie strefy euro.

Scenariusz się powtarza. Znów okazało się, że zimowy optymizm w ciągu kilkunastu tygodni uderzył w sufit, co sugeruje, że lato może być bardzo bolesne dla inwestorów. Biorąc pod uwagę, że układ czynników powodujących turbulencje jest dość podobny, istnieje ryzyko, że skala przeceny będzie podobna. Nie ma zatem nic dziwnego w tym, że ankieta Bloomberga wskazuje na największy pesymizm w stosunku do akcji wśród inwestorów instytucjonalnych w USA. Ale jeszcze ważniejsze pytanie brzmi, czy nie czeka nas przypadkiem dużo gorsza historia – poważniejsza bessa.

Trzy źródła zagrożenia

Najważniejszym pojedyńczym zagrożeniem dla globalnej gospodarki jest kryzys zadłużeniowy w strefie euro. Przybiera on coraz ostrzejsze formy, a większość sposobów jego łagodzenia okazała się zbyt słaba. Grecja oszczędza, ale PKB spada szybciej niż dług, problem więc narasta, a wyborcy się buntują. Jeżeli kraj ten opuści strefę euro, na rynkach zapanuje przekonanie, że to początek domina. Tym bardziej, że coraz trudniejsza jest sytuacja Hiszpanii.

Bank ING szacuje, że w przypadku wyjścia Grecji PKB w krajach Europy obniży się o 2 proc. w ciągu dwóch lat. W przypadku wyjścia większej grupy krajów – spadek wynisie ok. 10 proc. Byłby to dużo większy szok niż po upadku Lehman Brothers. W tym momencie jedyną siłą utrzymującą w Europie relatywny spokój jest drukowanie pieniądza przez Europejski Bank Centralny. Ale Niemcy coraz bardziej buntują się przeciw tym działaniom.

To właśnie podziały polityczne wśród członków strefy euro sprawiają, że podjęcie jakichkolwiek strategicznych decyzji jest ekstremalnie trudne. W 2011 r. ponad sześć miesięcy zajęło europejskim politykom przyznanie, że należy zredukować greckie zadłużenie. Ile może im zająć reakcja na ewentualne wyjście Grecji ze strefy euro? Nie wykluczone, że znacznie dłużej niż czas, w jakim kryzys szybko przeniesie się na inne kraje.

Drugim istotnym zagrożeniem dla globalnej gospodarki staje się sytuacja w Chinach. Wprawdzie w tamtejszego gospodarce nia ma wyraźnych oznak twardego lądowania, jednak coraz więcej ekonomistów dostrzega sygnały zapowiadające taki scenariusz. Inwestor Marc Faber uważa, że Chiny staną się wkrótce dla świata większym zagrożeniem niż Grecja. Ekonomista Gryvan Davies wskazuje, że dane makroekonomiczne napływające z Chin są coraz gorsze i – wbrew oficjalnym statystykom – pokazują postępujące spowolnienie gospodarki.

Szczególnie dwa wskaźniki są istotne – produkcja przemysłowa i import. Ich wyraźne wyhamowanie pokazuje, że popyt inwestycyjny w Chinach może słabnąć. W kwietniu po raz pierwszy od 2009 r. roczna dynamika produkcji spadła poniżej 10 proc.

Jest to o tyle istotne, że po kryzysie z 2008/2009 r. Chiny zapewniły globalnej gospodarce poduszkę bezpieczeństwa, ponieważ popyt z tego kraju częściowo pomógł wyciągnąć z recesji gospodarki rozwinięte. Tym razem, siła pomocnicza Chin nie będzie już tak duża.

Wreszcie trzecie ryzyko dla globalnej gospodarki w krótkim okresie pochodzi ze Stanów Zjednoczonych. Tamtejsza gospodarka jest znacznie silniejsza od europejskiej, PKB bowiem rośnie w tempie ok. 2 proc. rocznie. Jednak ten wzrost jest kruchy, co pokazują ostatnie nienajlepsze dane z rynku pracy, gdzie tempo wzrostu zatrudnienia w ostatnich dwóch miesiącach spadło o połowę.

Do tego dochodzą problemy polityczne. Dla większość ekonomistów dość jasne jest, że potężne zacieśnienie polityki fiskalnej, jakie ma dokonać się na przełomie 2012 i 2013 r., kiedy wygasną obniżki podatków z czasów George’a W. Busha, będzie stanowiło silny cios we wzrost gospodarczy i zatrudnienie. Cieszące się szacunkiem Kongresowe Biuro Budżetu szacuje, że jeżeli obniżki podatków wygasną w terminie, USA zanotują w pierwszej połowie 2013 r. recesję przekraczającą 1 proc. A jak na razie nie widać możliwości porozumienia między republikanami i demokratami w tej sprawie.

(opr. DG)

Źródła nadziei

Choć globalnie sytuacja gospodarcza staje się coraz trudniejsza, to są pewne czynniki, które mogą pomóc zapobiec czarnym scenariuszom. Są one zapewne oparciem dla optymistów, którzy uważają, że obecna przecena na rynkach stworzy niedługo dobre okazje do zakupów niektórych aktywów, głównie akcji.

Zaczynając od kryzysu zadłużeniowego w Europie. Jeżeli wybory w Grecji wyłonią rząd skłonny kontynuować reformy, to nastroje na rynkach mogą się szybko poprawić. Ale nawet gdyby w Grecji trwał pat polityczny, to Europa ma narzędza, żeby poradzić sobie z tym kryzysem. Przypomina to trochę wbijanie gwoździa młotkiem przez 16 osób na raz, ale młotek jest i gwóźdź można wbić.

Europejski Bank Centralny może i powinien skupować obligacje krajów, które mają bardzo duże szanse na wyjście z kryzysu, ale będą cierpiały na brak płynności w okresach turbulencji. Europejski Mechanizm Stabilizacyjny ma wystarczająco dużo środków (ok. 600 mld euro), żeby dokapitalizować banki w zagrożonych krajach. Międzynarodowy Fundusz Walutowy również posiada jeszcze ok. 250 mld euro na pomoc Europie. Łącznie suma wszystkich funduszy powinna starczyć na otoczenie zagrożonych państw murem ochronnym, aby mogły w miarę spokojnie przeprowadzić reformy strukturalne. Problem nie tkwi zatem w zasobach, ale w woli politycznej i mechanizmach decyzyjnych Unii Europejskiej.

Co do Chin i Stanów Zjednoczonych. Oba kraje mają jeszcze możliwość, żeby dalej luzować politykę pieniężną, zapobiegając tym samym głębszemu spowolnieniu ich gospodarek. Bank Ludowy Chin obniżył ostatnio stopę rezerw obowiązkowych dla banków, a nie wykluczone jest również cięcie innych stóp procentowych. W USA Fed również sygnalizował gotowość do zwiększenia programu skupu aktywów gdyby gospodarka zwolniła. Nie musi to oczywiście oznaczać, że banki centralne zapewniają pełne ubezpieczenie przeciw spowolnieniu, ale redukuje to ryzyko najgorszych scenariuszy.

To, czy nadchodzącego lata w gospodarce i na rynkach przewagę zyskają czynniki negatywne czy pozytywne, jest w znacznej mierze kwestią losową. Wiele zależy od decyzji politycznych, a te są absolutnie nieprzewidywalne. Jednak każdy, kto obstawia w tym momencie pozytywne scenariusze w krótkim okresie, podejmuje ogromne ryzyko. Być teraz optymistą, to tak, jakby skakać na główkę do mętnej wody.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.