Paul Volcker, legendarny szef Fed w latach 80, radził prognostom gospodarczym, aby podawali wartość albo typowali datę, ale nie powinni dawać się skusić na wskazanie obu tych danych jednocześnie. 25 analityków nie posłuchało tej rady, efektem czego jest „Prognoza Makroekonomiczna Profesjonalnych Prognostów”, której najnowszą edycję opublikował NBP.

Analitycy z instytucji finansowych, naukowych oraz organizacji pracowników i pracodawców zostali poproszeni o wskazanie przyszłej inflacji, PKB i stopy referencyjnej w krótkim (1 rok), średnim (2 lata) i długim (5 lat) terminie. Każdy z ankietowanych miał wskazać wartość centralną (tj. taką, że prawdopodobieństwo wystąpienia wartości od niej mniej i większej jest równe) danej wielkości ekonomicznej. Ankietowani mieli też wskazać jak mocno są przekonani do swoich prognoz. Mogli to uczynić przez wskazanie zakresu, w którym z 90 proc. prawdopodobieństwem znajdzie się dana wielkość.

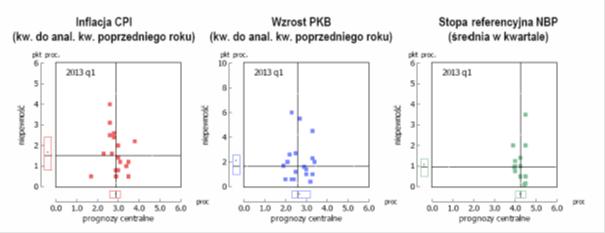

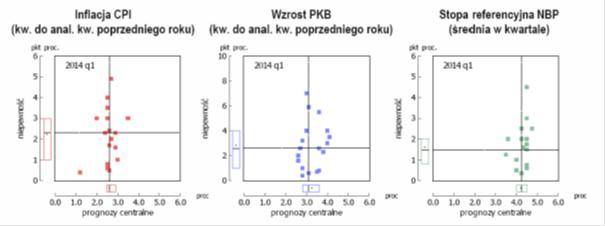

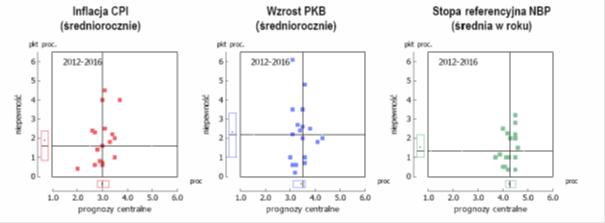

Indywidualne prognozy można przedstawić na tzw. wykresie punktowym, który zawiera informacje zarówno o wartości centralnej jak i pewności prognozy.

Rys. 1. Wykres punktowy prognoz o horyzoncie 4 kwartałów

Rys. 2. Wykres punktowy prognoz o horyzoncie 8 kwartałów

Rys. 3. Wykres punktowy prognoz o horyzoncie 5 lat.

Jak widać na załączonych wykresach w większości prognozy są zaskakująco zbieżne. Inflacja prognozowana jest na poziomie zbliżonym do celu inflacyjnego, PKB na poziomie przyjmowanym jako długoterminowy potencjalny wzrost polskiego PKB, natomiast stopa referencyjna prawie wcale się nie zmienia. Wyjątek stanowi jedna bardzo niska i bardzo „pewna” prognoza inflacji występująca konsekwentnie w 3 horyzontach czasowych i pochodząca od jednego respondenta (Można to sprawdzić bo NBP, po zanonimizowaniu, na swojej stronie udostępnia dane źródłowe z ankiet).

Wydaje się, że wyniki ankiety nie powiększają istotnie naszej wiedzy o tendencjach w gospodarce ponad to, co wiemy na przykład z „Raportów o inflacji”. Można wręcz podejrzewać, że niektórzy ankietowani sami sugerują się dostępnymi wcześniej prognozami powodując znane z literatury przedmiotu zjawisko „zachowań stadnych w prognozowaniu” (forecast herding). Tłumaczone jest ono m.in. tym, że wygodniej jest być w większości, która się pomyliła ryzykować pomyłkę będąc w izolacji.

Nie oznacza to wszakże, że „Prognoza Makroekonomiczna” jest przedsięwzięciem jałowym. Tak długo jak zostanie zachowany panelowy charakter badania (to znaczy, że te same osoby będą wypełniały kolejne edycje ankiety), buduje się baza danych i wiarygodność poszczególnych respondentów. Gdyby po jakimś czasie okazało się, że niektórzy z nich są znacznie lepsi w prognozowaniu inflacji, PKB i innych wielkości niż pozostali, można byłoby próbować dowiedzieć się na czym polega klucz do ich sukcesu – według jakiego modelu patrzą na makroekonomię.

Na identycznej zasadzie swój autorytet zbudował Warren Buffet. Dorobek największego inwestora naszych czasów to nie tylko miliardy dolarów, które zarobił dla akcjonariuszy Berkshire Hathaway, ale także a może nawet przede wszystkim jego ogólne rady jak odróżniać firmy wielkie od firm jedynie dobrych i przedsiębiorstwa tanie od przedsiębiorstw drogich. W takim układzie „Prognozę Makroekonomiczną” należałoby otworzyć dla wszystkich zainteresowanych – a nuż przyszły geniusz makroekonomii mieszka pod Zamościem?

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.