Wkryzysie lat 2007-2008 rządy błyskawicznie zużyły amunicję fiskalną. Od kilku lat wypatrują ratunku w polityce monetarnej. Banki centralne podjęły wyzwanie. Amerykański FED i Bank Anglii na wielką skalę zastosowały niekonwencjonalne rozwiązania i stały się „kupcami ostatniej instancji” - pisze Andrzej Rzońca, członek RPP.

Niekonwencjonalne rozwiązania polityki pieniężnej to przede wszystkim stopy procentowe bliskie zera, z zapowiedzią wieloletniego ich utrzymywania oraz luzowanie ilościowe, polegające m.in. na zasilaniu systemu finansowego w płynność poprzez skup obligacji rządowych i innych papierów wartościowych z rynku. Andrzej Rzońca opublikował właśnie obszerną książkę, w której udowadnia, że ta polityka niesie z sobą wysokie koszty dla uprawiających ją banków centralnych i gospodarek ich krajów.

FED obniżenie podstawowej stopy procentowej do poziomu 0,25 proc. ogłosił w grudniu 2008 roku. EBC do poziomu 1 proc. – w maju 2009 r. Potem EBC miał krótki epizod ich podwyższenia w 2011 roku, za który jednak został powszechnie skrytykowany przez większość rządów państw strefy euro i ekonomistów. W latach 2012-2014 stopniowo więc je obniżał; główna stopa refinansowa wynosi obecnie 0,05 proc., stopa depozytowa jest ujemna (0,2 proc.).

Pierwszą zapowiedź wydłużonego czasu stosowania bliskich zera stóp procentowych FED złożył w marcu 2009 r. i potem wielokrotnie ją powtarzał, do dziś nie zmieniając stóp. EBC taką zapowiedź złożył w maju 2013 roku.

Luzowanie ilościowe FED rozpoczął też w marcu 2009 roku (QE1). Potem kilkakrotnie wznawiał i rozbudowywał programy QE. EBC prowadzi już skup niektórych papierów wartościowych, ale nie ma wśród nich obligacji skarbowych – dotychczas dla utrzymania całości strefy, obok programów ratunkowych dla Grecji, Cypru, Portugalii i Irlandii oraz restrukturyzacji części długu Grecji, wystarczała słynna „interwencja otwartych ust” (operacja „open mouth” zamiast „open market”) Mario Draghiego z lipca 2012 roku: „Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. Believe me, it will be enoug” („W ramach swoich uprawnień EBC jest gotów uczynić wszystko, co będzie potrzebne, by zachować euro. Wierzcie mi, to wystarczy”).

Coraz wyraźniejsza różnica w skali ożywienia gospodarczego, wynikająca z bardziej skutecznej polityki pieniężnej FED i Banku Anglii w porównaniu z polityką EBC, skłania jednak Europejski Bank Centralny do rozszerzenia skali programów skupu aktywów i wprowadzenia do nich obligacji rządowych. Od kilku tygodni dość powszechne były oczekiwania, że pomimo oporu Niemiec, Draghi ogłosi decyzję w tej sprawie, co się potwierdziło 22 stycznia.

Wychodzenie z kryzysu było powolne i długotrwałe, a w Europie jeszcze się nie skończyło. Wzrost gospodarczy poza niektórymi państwami Azji i Afryki pozostaje anemiczny. Mimo to banki centralne mają na ogół dobrą opinię i odzyskały reputację, którą podważył kryzys, za dopuszczenie do którego były obwiniane. Główny nurt ekonomii, nie mówiąc o politykach gospodarczych, docenia wymienione wyżej nowe rozwiązania polityki monetarnej. Słabiej słyszane są głosy sceptyków, zaniepokojonych rozdęciem bilansów banków centralnych, ogromną podażą pieniądza bazowego, groźbą inflacji i nowych baniek na rynkach aktywów.

Andrzej Rzońca, członek Rady Polityki Pieniężnej też jest krytyczny, ale akcent kładzie na inne kwestie, przede wszystkim na takie skutki, jak opóźnienie restrukturyzacji w gospodarce i wzrost niepewności. Właśnie ukazała się jego książka „Kryzys banków centralnych”, w całości poświęcona negatywnym skutkom nowej polityki pieniężnej i niekonwencjonalnych działań. Nie wiemy, czy członkowie Rady Polityki Pieniężnej już ją czytali (z podziękowań wynika, że na pewno czytał prof. Jerzy Hausner), ale faktem jest, że zatrzymali obniżki podstawowej stopy NBP na poziomie 2 procent, dokładnie na tym, który postuluje w swojej książce Rzońca.

– Obniżanie stóp procentowych poniżej dzisiejszego poziomu – niektórzy twierdzą, że to i tak jest poziom za niski – nie przyniesie korzyści, a może przynieść szkodę. Samo to, że nie przyniesie korzyści nie jest argumentem, ale że przyniesie szkody, jest już poważne – powiedział w połowie stycznia Marek Belka, prezes NBP.

Rzońca zwraca uwagę, że rezultatem obniżenia stóp procentowych blisko zera jest najdłuższy od lat siedemdziesiątych okres realnie ujemnych stóp procentowych w gospodarkach zachodniej Europy, USA i Wielkiej Brytanii, natomiast skutkiem luzowania ilościowego – trzykrotny wzrost sum bilansowych banków centralnych.

Infografika; DG

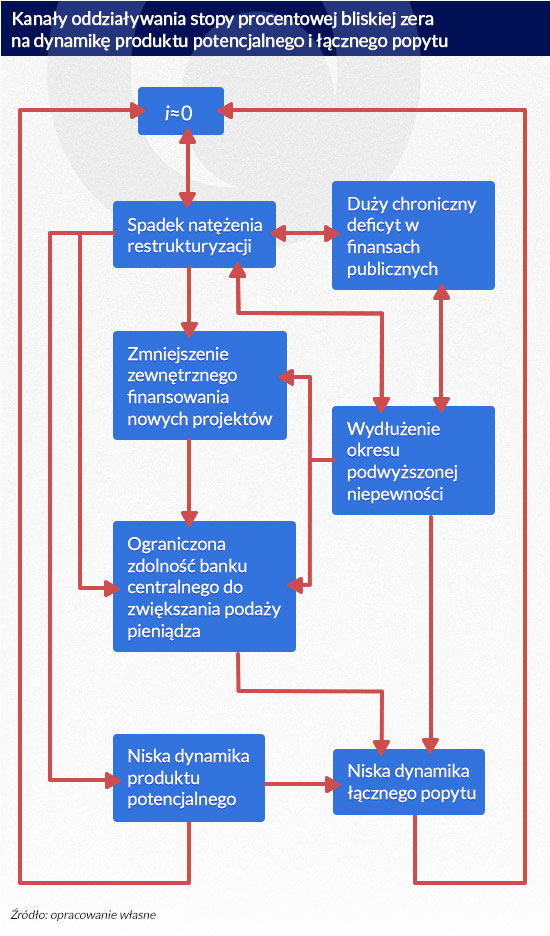

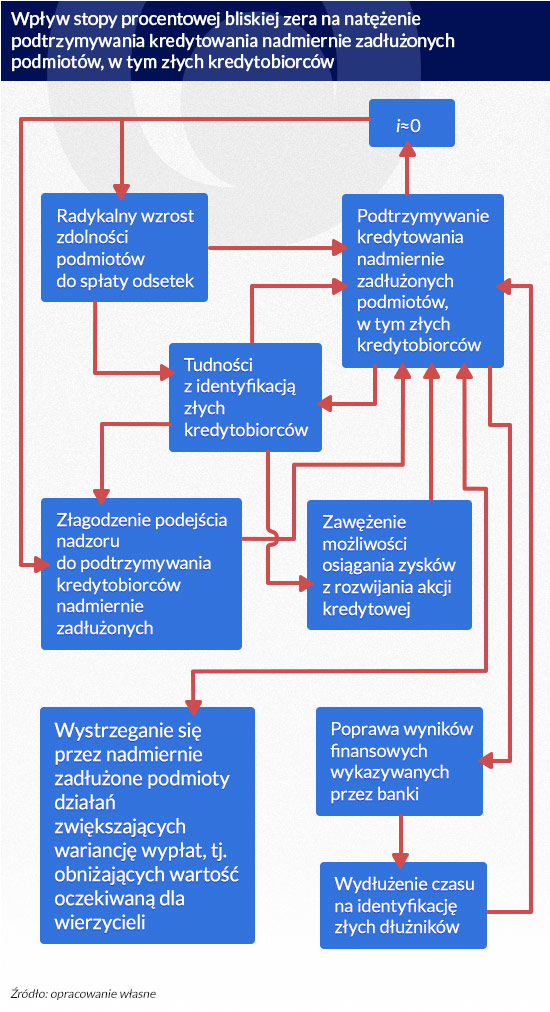

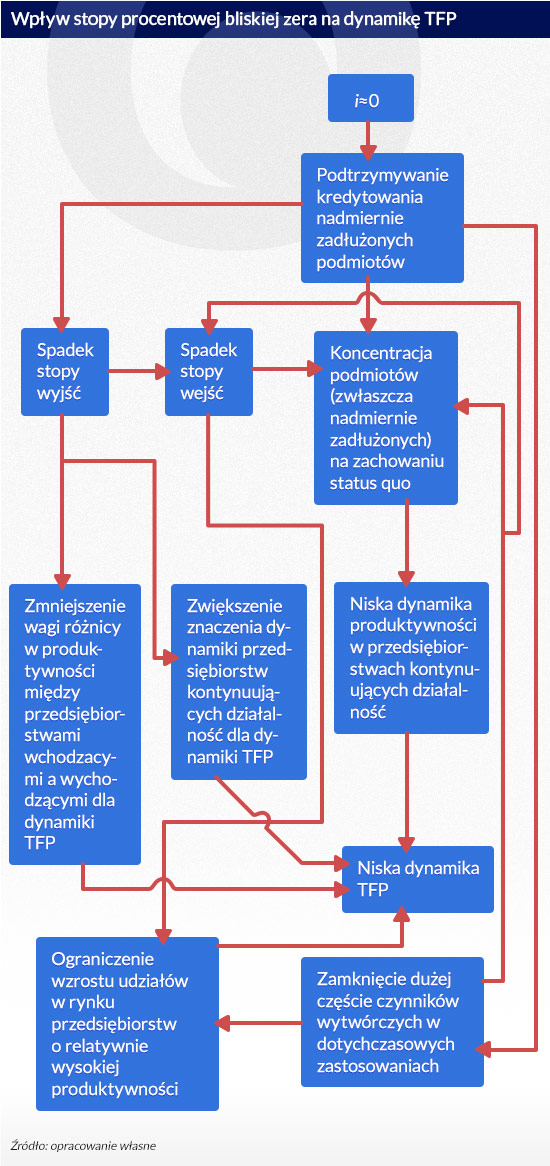

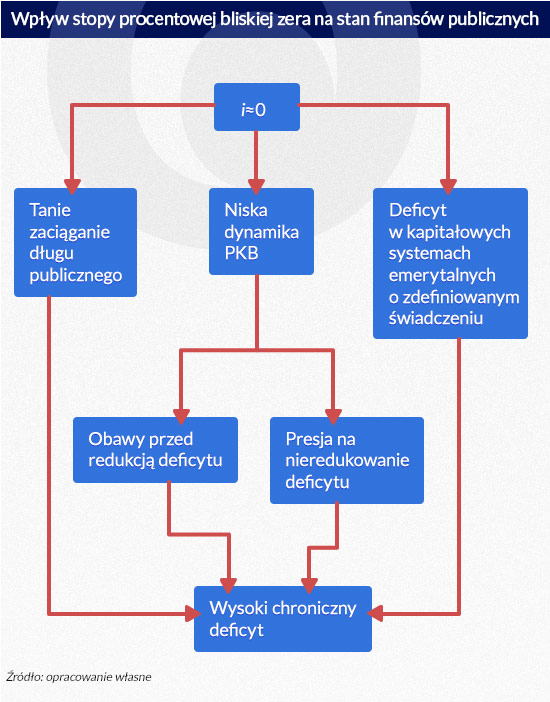

Niekonwencjonalna polityka monetarna oznacza poważne koszty dla gospodarki – twierdzi Rzońca. Wynikają one przede wszystkim z braku lub powolności procesów restrukturyzacyjnych w firmach i bankach przy zerowej lub bardzo niskiej stopie procentowej (schemat powyżej). A także z podtrzymywania istnienia słabych podmiotów i z osłabienia bodźców do podnoszenia produktywności. Dwa schematy (poniżej) pokazują jak niekonwencjonalna polityka pieniężna łączy się z podtrzymywaniem kredytowania nadmiernie zadłużonych podmiotów i jak to zjawisko wpływa na dynamikę produktywności.

Infografika: DG

Infografika: DG

Jak pisze Rzońca „podtrzymywanie kredytowania nadmiernie zadłużonych podmiotów, w tym złych kredytobiorców, uruchamia dziesięć (! – P.A.) z jedenastu kanałów negatywnego wpływu stopy procentowej bliskiej zera na korzystanie z kredytu”. Po czym oczywiście skrupulatnie je wylicza. Banki komercyjne przy ultraniskich stopach procentowych subsydiują firmy, zaś banki centralne luzowaniem ilościowym subsydiują w istocie niewypłacalne banki komercyjne.

Autor opisując negatywne skutki zbyt niskich stóp procentowych równocześnie pokazuje, na jakie zjawiska wskazywali ich wcześniejsi krytycy. Ten przegląd literaturowy, bardzo obszerny i dokładny, jest wartością samą w sobie.

Drugie negatywne zjawisko, na którym skupia się uwaga autora, to pogłębiona niepewność. Niepewność jest rozumiana jako sytuacja – pisze Rzońca – w której podmioty gospodarujące, dokonując określonego wyboru mogą, w zależności do okoliczności, osiągnąć bardzo różne wyniki, przy czym nie są w stanie przypisać tym okolicznościom obiektywnych prawdopodobieństw.

Spowolnienie lub brak procesów restrukturyzacyjnych zwiększa niepewność. „Podmioty nie wiedzą, kiedy nastąpią poważne zmiany w strukturze gospodarki, oddziałujące na sytuację finansową (ich i partnerów) oraz jaki przybiorą kształt. (…) Podwyższona niepewność co do przyszłej sytuacji finansowej partnerów, dotychczasowych i potencjalnych, zniechęca przedsiębiorstwa do inwestowania w relacje, co skutkuje osłabieniem specjalizacji i utrudnia dyfuzję wiedzy, jak wytwarzać efektywniej oraz transfer technologii z zagranicy. Odkładane są przede wszystkim inwestycje innowacyjne, które w mniejszym stopniu niż inwestycje rutynowe są odwracalne, i których wyniki są trudniejsze do przewidzenia”. Niepewność, już podwyższona przez kryzys, zwykle jest krótkotrwała, ale teraz staje się uporczywa.

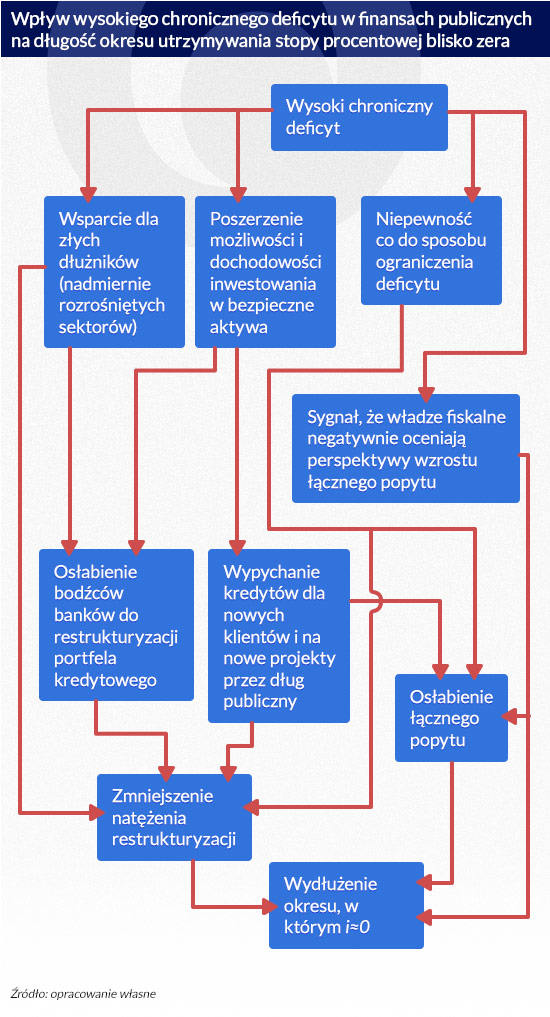

Luzowanie ilościowe i ultraniskie stopy procentowe ułatwiają też gwałtowny wzrost deficytów budżetów i długów publicznych. Łatwe i mniej kosztowne zadłużanie się rządów zmniejsza ich skłonność do reform strukturalnych i ogranicza wzrost gospodarczy. Rzońca pokazuje, że niekorzystny mechanizm jest dwustronny. Niekonwencjonalna polityka pieniężna skłania do chronicznego deficytu, a wysoki chroniczny deficyt zmusza do wydłużenia okresu niekonwencjonalnych działań (schematy poniżej).

Infografika: DG

Infografika: DG

Rzońca opisując w kolejnych rozdziałach swojej książki koszty niekonwencjonalnej polityki pieniężnej sugeruje, że są one wysokie i mogą przewyższać płynące z nich korzyści. Zastrzega, że potwierdzenie tej hipotezy wymagałoby badań empirycznych i większego materiału dowodowego. Bez względu na to, jakie są te koszty, można jednak starać się tak prowadzić politykę monetarną, by były mniejsze.

Autor „Kryzysu banków centralnych” przedstawia konkretne rekomendacje. Uważa, że banki centralne są w stanie uchronić system finansowy przed załamaniem po pęknięciu banki spekulacyjnej w taki sposób, by równocześnie nie opóźniać powrotu gospodarki do stanu sprzed kryzysu. Działania te powinny opanować panikę na rynkach finansowych, nie hamować restrukturyzacji i nie wydłużać okresu podwyższonej niepewności. Przeprowadzenie restrukturyzacji umożliwia powrót do stóp procentowych sprzed kryzysu. Polityka pieniężna nie powinna ułatwiać podtrzymywania przez podmioty gospodarcze status quo. Jeżeli podmioty gospodarcze zostaną zmuszone do szybkich dostosowań, okresy niepewności będą krótsze.

Konkretne rekomendacje są takie:

Po pierwsze – bank centralny powinien tak obniżać stopy procentowe w odpowiedzi na wzrost premii za ryzyko, by ciężar zaburzenia został podzielony między pożyczających i oszczędzających, a nie przerzucony w całości na oszczędzających. To w istocie oznacza obniżenie nie do ultraniskiego poziomu, ale wyraźnie powyżej zera, jak pisze Rzońca do „powiedzmy 2 procent” (tyle jak pamiętamy wynosi dziś stopa podstawowa NBP). Te 2 procent nie pojawia się przypadkowo – odpowiada najniższemu poziomowi stopy procentowej zarejestrowanemu w Wielkiej Brytanii od XVII wieku do czasu wybuchu globalnego kryzysu finansowego.

Po drugie – jeżeli bank centralny znacząco obniża stopy procentowe, to powinien to czynić nie szybko, lecz względnie powoli, tak by wcześniej uruchomione zostały w gospodarce procesy restrukturyzacyjne (o ile nie musi opanować w trybie awaryjnym paniki na rynkach finansowych).

Po trzecie – jeżeli nawet zrobi to szybko opanowując panikę, nie powinien zapowiadać, że obniżone w pobliże zera stopy są trwałą sytuacją.

Po czwarte – powinien wycofać się bez zwłoki z tej części obniżek, do których skłonił go wywołany kryzysem wzrost premii za ryzyko. W praktyce może się okazać, że do szybkiego wycofania się z redukcji stopy procentowej potrzebna jest zmiana osób odpowiadających za politykę pieniężną, gdyż nowym osobom łatwiej będzie odciąć się od polityki poprzedników.

Również w krajach, których nie dotknął kryzys finansowy i gospodarki nie wymagają restrukturyzacji, banki centralne powinny przyjąć dolną granicę stopy procentowej wyraźnie wyższą od zera, ale tym razem przesłanką jest uniknięcie w ten sposób groźby napompowania kolejnej banki spekulacyjnej.

Jeśli chodzi o luzowanie ilościowe, to jego celem powinno być opanowanie paniki w tych segmentach rynku finansowego, w których stwarza ona zagrożenie dla jego stabilności (i całej gospodarki). Taki cel luzowania ilościowego oznacza spełnienie wymogu wystrzegania się działań zwiększających niepewność. Wymaga też samoograniczenia się przez bank centralny. Horyzont luzowania ilościowego powinien być krótki i powinno być ono przerwane, gdy panika zostanie opanowana. Samoograniczenie powinno polegać także na nieskupowaniu skarbowych papierów wartościowych, gdyż taki skup wypychałby z rynku część inwestorów. Zaburzenia cen tych papierów przenosiłyby się na inne aktywa.

Ograniczenie luzowania ilościowego do opanowania paniki oznacza też – zdaniem Rzońcy – że powinno być ono stosowane bezpośrednio po jej wybuchu i to nawet przed obniżeniem stopy procentowej. Na koniec autor wszystkie swoje rekomendacje (jest ich w sumie 11) sprowadza do jednego zalecenia: „w reakcji na wybuch kryzysu finansowego bank centralny powinien działać według konwencjonalnych recept dostosowanych do sytuacji kryzysowej”.

Czy te wszystkie postulaty i rekomendacje dałyby lepsze rezultaty, niż polityka luzowania ilościowego i na długo zbliżonych do zera stóp procentowych – tego nie wiemy. Ale jak zauważa Rzońca są przesłanki, by tak uważać. Wystarczy porównać efekty dwóch typów polityki pieniężnej i fiskalnej prowadzonych po wybuchu kryzysu w grupie krajów PIIGS i BELL (Bułgaria, Litwa, Łotwa, Estonia).

Kraje BELL, które miały narodowe waluty sztywno powiązane z euro, nie zdewaluowały ich, utrzymały wyższe stopy procentowe mimo, że premia za ryzyko bardzo wzrosła w nich z obawy przed dewaluacją, a wsparcie płynnościowe pozostało ograniczone. Wsparcie pochodziło bowiem tylko od zagranicznych właścicieli banków i było uwarunkowane restrukturyzacją i poprawą ich bilansów. Inaczej niż w krajach PIIGS, które otrzymały wsparcie płynnościowe po niskich kosztach z EBC i gdzie oprocentowanie kredytów spadło bardzo, a stymulacja fiskalna sprzyjała, podobnie jak niskie stopy procentowe, odwlekaniu restrukturyzacji. Dopiero napięcia w finansach publicznych i wzrost premii za ryzyko wymusiły zmiany w krajach PIIGS i dostosowania w tych gospodarkach, ale efekty jeszcze nie są zbyt widoczne. Tymczasem kraje BELL już w 2012 roku osiągnęły poziom PKB na mieszkańca taki, jak w 2008 roku.

Książka Andrzeja Rzońcy nie jest lekturą dla każdego. Niżej podpisany też nie przeczytał jej w całości. Dla nie specjalistów od polityki monetarnej szczególnie ciekawe są, jak się wydaje, rozdział I (syntetyzujący wstęp), III – wpływ stopy procentowej na restrukturyzacje i niepewność, VI – kwestia deficytu i długu publicznego przy stopach procentowych bliskich zera, VII – pokazujący analogie z sytuacją Japonii po pęknięciu bańki z lat 90. i VIII – rekomendacje.

Nie amatorom oceniać, czy Rzońca ma rację, a jego analizy teoretyczne są słuszne. Bardziej uprawniony jest profesor Stanisław Gomułka, który kilka dni temu rozesłał memo pod hasłem „Informacja o ważnej książce” : „Andrzej Rzońca, jeden z najzdolniejszych ekonomistów młodego pokolenia, obecnie także członek RPP NBP, opublikował właśnie obszerne dzieło pt. „Kryzys banków centralnych: Skutki stopy procentowej bliskiej zero”. To praca akademicka, w dużym stopniu teoretyczna, ale poświęcona niezwykle ważnemu problemowi praktycznemu: ocenie nowych zagrożeń dla stabilności gospodarki światowej z racji wyjątkowo ekspansywnej polityki monetarnej głównych banków centralnych (…). Ta monografia powinna spotkać się z zainteresowaniem nie tylko akademicznych ekonomistów, ale także analityków rynków finansowych oraz decydentów w obszarze polityki monetarnej”.

Istotnie – powinna, inaczej grozi, że niekonwencjonalne metody polityki monetarnej przy kolejnych kryzysach staną się konwencjonalnymi, prowadząc do następnych kryzysów wraz z ich kosztami gospodarczymi.

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.