Dynamika wzrostu długu zagranicznego i udziału inwestorów zagranicznych w państwowym długu publicznym w ostatnich latach była nadzwyczaj wysoka. Według danych Eurostatu, na koniec 2014 roku Polska zajmowała 11 miejsce w Unii Europejskiej pod względem udziału nierezydentów w długu publicznym.

(infografika Dariusz Gąszczyk)

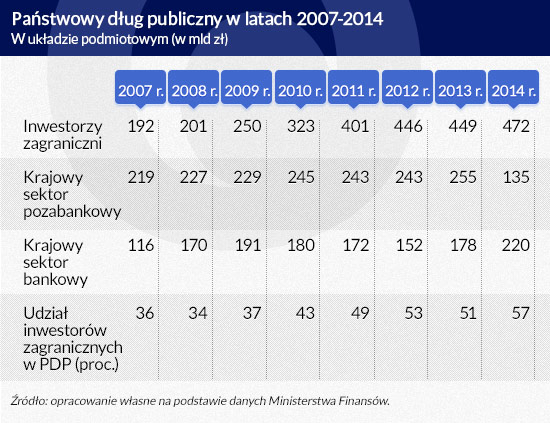

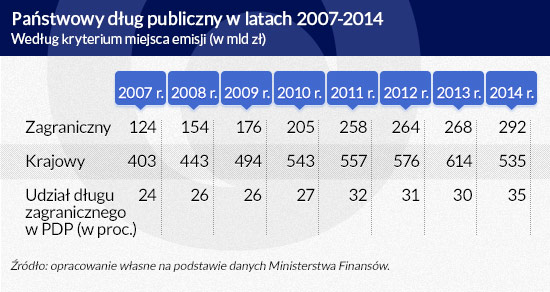

Od 2007 roku systematycznie zwiększa się znaczenie zagranicy w finansowaniu polskiego długu publicznego. Wartość nominalna długu zagranicznego Polski (według kryterium miejsca emisji długu) wzrosła pomiędzy 2007 a 2014 rokiem ponad dwukrotnie – ze 124 mld zł do 292 mld zł, a udział zadłużenia zagranicznego w całkowitym długu publicznym z 24 do 35 proc. Wzrasta także zaangażowanie inwestorów zagranicznych w polski dług publiczny, którzy coraz chętniej kupują nie tylko dług emitowany przez Polskę za granicą, ale także dług krajowy.

Na koniec 2014 roku znacznie ponad połowa polskiego długu znajdowała się w posiadaniu inwestorów zagranicznych (472 mld zł, czyli 57 proc państwowego długu publicznego). Tymczasem jeszcze w 2008 roku udział ten wynosił 34 proc. Szczególnie szybki przyrost polskiego długu w zagranicznych rękach nastąpił w latach 2009-2011. Na koniec 2008 roku jego wartość wyniosła 201 mld zł, a na koniec 2011 roku już 401 mld zł. Na zwiększenie udziału zagranicy w polskim długu publicznym wpływ miało również umorzenie obligacji OFE w 2014 roku, które spowodowało zmniejszenie aktywów krajowego sektora pozabankowego.

(infografika Dariusz Gąszczyk)

Finansowanie zagraniczne to niższe odsetki

Wzrost znaczenia zagranicy w finansowaniu polskiego długu publicznego jest efektem stosunkowo niskich oszczędności krajowych, co przy rosnących potrzebach pożyczkowych państwa wynikających z chronicznej nierównowagi finansów publicznych, ogranicza popyt krajowy na skarbowe papiery wartościowe. Finansowanie zagraniczne nie rodzi efektu wypychania, polegającego na zmniejszaniu inwestycji krajowych w wyniku absorbcji dostępnych, i tak już niewielkich, środków przez sektor publiczny.

Jednocześnie napływowi kapitału zagranicznego sprzyjają wdrażane w innych krajach programy luzowania ilościowego, które stymulują popyt na obligacje na rynkach wschodzących (do których wciąż zaliczana jest Polska). Wysoki popyt zagraniczny oraz zwiększony zakres emisji polskich obligacji na zagranicznych rynkach (charakteryzujących się niskimi stopami procentowymi) skutkują coraz niższym oprocentowaniem polskiego długu. Średnie oprocentowanie obligacji 10-letnich spadło z 6,1 proc w 2008 roku do 3,5 proc w 2014 roku. Dług zagraniczny cechuje się także dłuższymi terminami zapadalności niż dług krajowy – w 2014 roku średnia zapadalność długu zagranicznego wyniosła 7,1 lat, a długu krajowego 4,2 lata.

Pomimo to, do zwiększania znaczenia zagranicy w finansowaniu polskiego długu publicznego należy podchodzić sceptycznie. W literaturze ekonomicznej wskazuje się, że sytuacja, w której władza publiczna, emitując dług, zaczyna w coraz większym stopniu polegać na zagranicznych rynkach, kierując się głównie niższymi kosztami finansowania, może być wyjątkowo niebezpieczna. Ekspozycja na dług zagraniczny była bowiem kilkukrotnie zasadniczą przyczyną kryzysów zadłużeniowych, m.in. Meksyku i Argentyny w latach 90. XX wieku.

(infografika Dariusz Gąszczyk)

Większe ryzyko kryzysu

Proces zwiększania udziału zagranicznych źródeł finansowania polskiego długu doprowadził m.in. do istotnego wzrostu udziału walut obcych w długu Skarbu Państwa – z 24 proc w 2007 roku do 35 proc w 2014 roku (analogicznie jak udział długu zagranicznego). To z kolei wiąże się z narażeniem finansów publicznych na ryzyko kursowe. Występuje tu ten sam mechanizm, co w przypadku osób posiadających kredyty hipoteczne we frankach szwajcarskich. Z jednej strony dług ten jest niżej oprocentowany niż dług krajowy, ale z drugiej strony osłabienie złotego względem waluty, w której denominowany jest dług, skutkuje wzrostem wartości długu oraz kosztów jego obsługi.

Według stanu na koniec 2014 roku Skarb Państwa posiadał 25 proc długu denominowanego w euro, 7 proc długu w dolarach, 2 proc długu we franku szwajcarskim i 2 proc długu w jenach japońskich. Niemożność zadłużania się przez państwa rozwijające się na zagranicznych rynkach we własnej walucie część ekonomistów określa mianem „grzechu pierworodnego” i uznaje za jedno z ważniejszych źródeł kryzysów zadłużeniowych państw (zob.: Eichengreen B., Hausmann R., Panizza U., 2003, Currency mismatches, debt intolerance and original sin: why they are not the same and why it matters).

Zagrożenia związane z zagranicznym finansowaniem długu mają jednak związek nie tylko z ryzykiem kursowym. Inwestorzy zagraniczni, niezależnie od waluty w jakiej posiadają dług danego kraju, uchodzą bowiem za mniej stabilne źródło finansowania niż inwestorzy krajowi. Obrazowo rzecz ujmując, trader w Londynie będzie błyskawicznie reagował na zmiany warunków na rynku, dokonywał sprzedaży polskich obligacji i przenosił kapitał na inne rynki, które gwarantują mu wyższą stopę zwrotu lub podobną stopę zwrotu przy niższym ryzyku. Jest to szczególnie dotkliwe w sytuacjach pogorszenia koniunktury gospodarczej, kiedy odmowa refinansowania długu może doprowadzić do gwałtownego wzrostu kosztów jego obsługi i kryzysu zadłużeniowego (zob.: Calvo G, 2005, Emerging capital markets in turmoil; Rajan R., 2012, Linie uskoku).

Teoretycznie inwestorzy krajowi także mogą pójść tą drogą, ale w praktyce zawsze są mniej skłonni do przenoszenia kapitału na inne rynki. Często podawanym przykładem ilustrującym tę prawidłowość jest Japonia, gdzie dług publiczny wynosi około 250 proc PKB, jednak źródłem jego finansowania są w dominującej części oszczędności krajowe. To pozwala utrzymywać względną stabilność finansową kraju i jedne z najniższych kosztów obsługi długu na świecie.

Zupełnie inaczej rzecz ma się w przypadku Grecji czy Hiszpanii, które zostały dotknięte kryzysem zadłużeniowym, mimo niższej relacji długu do PKB niż w Japonii. Przykład Grecji pokazuje także, że wysoki udział inwestorów zagranicznych w finansowaniu długu może w skrajnych przypadkach ograniczać przestrzeń do prowadzenia autonomicznej polityki gospodarczej.

W kształtowaniu struktury długu warto zwrócić uwagę również na jeszcze jedną prostą zależność – odsetki od długu będącego w posiadaniu inwestorów krajowych stanowią dochód krajowych instytucji lub obywateli. Odsetki te powiększają więc krajowe oszczędności lub konsumpcję i w pewnym stopniu wracają ponownie do budżetu państwa.

Potrzebujemy debaty

Zagrożenia związane z zagranicznym finansowaniem długu publicznego ujawniają się dopiero w czasach kryzysu, w związku z czym obecnie o tym problemie mówi się w Polsce stosunkowo niewiele. Tym bardziej jednak nie należy go ignorować.

Dla odwrócenia trendu coraz większego udziału zagranicy w finansowaniu polskiego długu konieczne jest zarówno zwiększenie oszczędności krajowych, szczególnie wśród osób fizycznych, jak i zmiana polityki emisji długu publicznego przez Ministerstwo Finansów.

Autor jest ekonomistą i pracuje w Instytucie Badań Strukturalnych, doktorantem w Katedrze Finansów Publicznych Uniwersytetu Ekonomicznego w Poznaniu. W Instytucie Badań Strukturalnych zajmuje się obszarem finansów publicznych.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.