Polska potrzebuje 5 bilionów złotych, żeby dokończyć konwergencję – ocenia były wiceminister finansów Cezary Mech. Rządząca partia będzie zastanawiać się, skąd takie pieniądze wziąć, żeby przyspieszyć obroty gospodarki. Gdzie będzie ich szukać i czy może wykorzystać je efektywnie?

(infografika Dariusz Gąszczyk)

5 bilionów zł to około trzykrotność aktualnego rocznego produktu krajowego brutto. Cezary Mech mówiąc o takiej kwocie na październikowym Kongresie FinReg Instytutu Allerhanda nie podał metodologii wyliczeń. Inne wyliczenia potwierdzają jednak jej zasadniczą wiarygodność.

Rafał Antczak z Deloitte Consulting, podając z kolei metodologię wyliczeń, szacuje, że dla osiągnięcia w Polsce PKB na głowę mieszkańca (przy zastosowaniu parytetu siły nabywczej, PPS) 75 proc. takiego jak w Niemczech – w zależności od innych współwystępujących czynników – nakłady brutto na środki trwałe powinny wzrosnąć do 23-26 proc. PKB. Aby dogonić Niemcy w 85 proc. – powinno to być od 28 do 32 proc. PKB w ciągu najbliższych 25 lat. Nakłady brutto na środki trwałe w 2014 roku wyniosły 19,6 proc. PKB wobec 18,8 proc. rok wcześniej, a więc nominalnie niespełna 340 mld zł.

340 mld zł inwestycji rocznie to za mało. Pozostaje luka – w zależności od wariantu – wynosząca od ponad 3 aż do blisko 13 punktów procentowych PKB.

– Musimy przyspieszyć tempo wzrostu gospodarczego. Musimy wyrwać się z pułapki średniego rozwoju – powiedziała w expose premier Beata Szydło, dodając, że w czasie czteroletniej kadencji „dodatkowe” inwestycje mają wynieść bilion złotych.

Dotąd wszystko się zgadza. W wartościach nominalnych do „zasypania” jest luka od ponad 50 do znacznie ponad 200 mld zł rocznie. 200 mld zł rocznie przez 25 lat daje 5 bln zł, wymienianą przez Cezarego Mecha. Na cztery lata rządów przypada blisko bilion złotych.

Skąd ten bilion

Dla Rafała Antczaka potrzeby inwestycyjne związane z koniecznością „nadganiania” są argumentem za tworzeniem wspomaganych przez państwo systemów generowania oszczędności krajowych. Uważa on, że bez zmiany polityki państwa dla mobilizowania długoterminowych oszczędności prywatnych, przede wszystkim emerytalnych, scenariusz konwergencji gospodarki polskiej do gospodarki niemieckiej jest mało prawdopodobny.

Alternatywą dla oszczędności krajowych jest import kapitału zagranicznego. To dzięki jego napływowi w ciągu 25 lat transformacji polski PKB mógł wzrosnąć o 238 proc., co jest europejskim rekordem. Konsekwencją tego jest jednak głęboko ujemna międzynarodowa pozycja inwestycyjna netto, czyli suma deficytów na rachunku bieżącym, która sięga 67 proc. PKB. Ta sytuacja bardzo ogranicza możliwości dalszego finansowania gospodarki z oszczędności zagranicznych.

Ani w trakcie kampanii wyborczej, ani w expose premier nie padła zapowiedź dotycząca zmiany systemu emerytalnego w Polsce (poza oczywiście zapowiedzią obniżki wieku emerytalnego), czy też jakichkolwiek innych sposobów kumulowania oszczędności krajowych. Na tej podstawie można przypuszczać, że w najbliższym czasie takie kwestie nie znajdą się na rządowej agendzie.

Pewną alternatywą byłoby wejście Polski do strefy euro. Nie zapobiegłoby ryzykom związanym z ujemną MPI, ale zwiększyłoby bezpieczeństwo inwestycji zagranicznych i – przy spełnieniu wielu warunków dotyczących obniżenia deficytu budżetowego do 1 proc. PKB, czy też czujności nadzoru makroostrożnościowego – pozwoliłoby znacznie bardziej bezpiecznie niż dotąd czerpać z oszczędności zagranicznych.

Wejście do strefy euro – według szacunków ekonomistów – pozwoliłoby zwiększyć wzrost gospodarki polskiej o ok. 1,5 proc. PKB rocznie. A więc przyspieszyłoby nadganianie bogatszych państw. Politycy PiS stawiają sprawę odwrotnie – dyskusja o wejściu do strefy euro będzie możliwa, gdy „siła nabywcza i zarobki w Polsce będą porównywalne z siłą nabywczą i zarobkami w strefie euro” – jak to powiedział szef Komitetu Stałego Rady Ministrów w nowym rządzie Henryk Kowalczyk, cytowany przez agencję PAP.

Trzecia droga PiS

Co do tego, że Polska potrzebuje wejść na ścieżkę szybszego wzrostu niż trwające już od dziewięciu kwartałów 3-3,5 proc. – panuje powszechna zgoda. Z dotychczasowych zapowiedzi rządzącej partii nie wyłania się jednak spójna koncepcja, jak do tego doprowadzić. Zrozumiałe jest, że przejmujący władzę, mając przed sobą perspektywę zaledwie czterech lat, potrzebują szybkiego sukcesu.

W tej sytuacji niektórzy politycy PiS sugerują, że to państwo powinno wziąć sprawy inwestycji w swoje ręce, skoro te prywatne są niewystarczające.

– Jeśli państwo zabierze zyski z energetyki i bierze dywidendę, co często się zdarza, i przeznaczy je na węgiel, to energetyka będzie miała węgiel, a to są obiegi zamknięte – powiedział cytowany przez PAP minister energetyki Krzysztof Tchórzewski.

Nie wiadomo jednak, czy dotyczy to tej jednej, szczególnej branży, czy też innych. Z dotychczasowych wypowiedzi polityków PiS wynika, że partia ta stawia na to, by wykreować w gospodarce dodatkowy pieniądz. W trakcie kampanii wyborczej PiS zaprezentowało pomysł, zgodnie z którym Narodowy Bank Polski w ciągu 6 lat miałby wygenerować 350 mld zł swoistego „stymulusu”. Pieniądze te za pośrednictwem banków komercyjnych miałyby następnie zostać przeznaczone na kredytowanie firm.

(infografika Dariusz Gąszczyk)

Przypomnijmy, że programy stymulacyjne, prowadzone przez amerykański Fed, Europejski Bank Centralny, Bank of England czy Bank of Japan, podejmowane były w nieco odmiennych niż panujące obecnie w Polsce warunkach. Po pierwsze, w sytuacji recesji i dynamicznego wzrostu bezrobocia, a po drugie, przy zupełnym braku płynności i zaufania na rynkach finansowych oraz gwałtownego delewarownia się banków.

Programy „dodruku pieniądza”, czyli skupu aktywów, a nawet rządowych obligacji z portfeli banków przyniosły umiarkowane korzyści gospodarcze. Doprowadziły natomiast do licznych baniek spekulacyjnych na rynkach surowcowych, czy też na rynkach akcji, z których właśnie teraz, po wstrzymaniu przez Fed skupu rządowych obligacji, schodzi powietrze.

Na dodatek coraz bardziej powszechne jest przekonanie wśród ekonomistów, szczególnie w USA, że wyjście z deflacji i recesji możliwe będzie dopiero po usunięciu najgłębszych przyczyn, które doprowadziły do kryzysu, a więc narastających przez trzy poprzedzające go dekady nierówności. Są one powodem braku popytu w gospodarce, gdyż zubożałe społeczeństwa w swej masie nie są w stanie go zgłaszać. Problemem globalnej gospodarki nie jest więc zwiększenie źródeł finansowania, ale zmiany w podziale dochodu.

Nie mamy problemu z płynnością

Wprowadzenie nadmiernych programów stymulacyjnych w warunkach polskich mogłoby prędzej doprowadzić do narastania nierównowag, niż pomagać w stabilnym wzroście. Bo po pierwsze ponad trzyprocentowy wzrost gospodarki satysfakcjonujący może nie jest, ale jesteśmy dalecy od recesji. Po drugie polski sektor bankowy – zgodnie z danymi Komisji Nadzoru Finansowego – miał na koniec I półrocza 2015 r. blisko 140 mld zł bieżącej nadpłynności i nie widać powodów, dla których potrzebne by było jeszcze ją zwiększać.

– Trzeba sobie wyraźnie powiedzieć, że to ma sens, kiedy sektor bankowy cierpi na brak płynności, którego efektem jest spadek wolumenu kredytów (…) W Polsce banki mają nadpłynność” – powiedział na początku listopada prezes NBP Marek Belka, cytowany przez PAP.

Te same dane KNF pokazują, że polskie banki korzystają z programu skupu obligacji prowadzonego od marca 2015 r. przez EBC. Ich zobowiązania wobec nierezydentów, czyli po prostu finansowanie zagraniczne, wzrosły w I półroczu o rekordowe 25,7 mld zł, w tym wobec macierzystej grupy o 6,6 mld zł. KNF zaznacza, że było to po części wynikiem osłabienia złotego.

Tymczasem wśród polityków PiS nie ma powszechnej zgody, co do koncepcji „stymulusu”.

– Na razie na pewno nie będzie to wykorzystywane, ponieważ i tak jest wystarczająca pula na kredyty, w tej chwili banki komercyjne i tak mają nadwyżkę, jeśli chodzi o środki finansowe” mówił pod koniec października Henryk Kowalczyk, cytowany przez PAP.

Dwa tygodnie później w wywiadzie dla PAP minister finansów Paweł Szałamacha powiedział, że program taki, podobny do prowadzonego przez Bank Anglii „Funding for Lending Scheme” (FLS) może być jednak rozważany.

A jednak się kręci

Tymczasem w 2014 roku inwestycje wzrosły o 9,4 proc., po tym jak rok wcześniej zaledwie o 0,9 proc. Gospodarstwa domowe generują też większy popyt, który w 2014 roku wzrósł o 4,6 proc., po spadku w 2013 roku o 0,2 proc. Spożycie indywidualne wzrosło o 3,0 proc., wobec wzrostu o 1,1 proc. rok wcześniej.

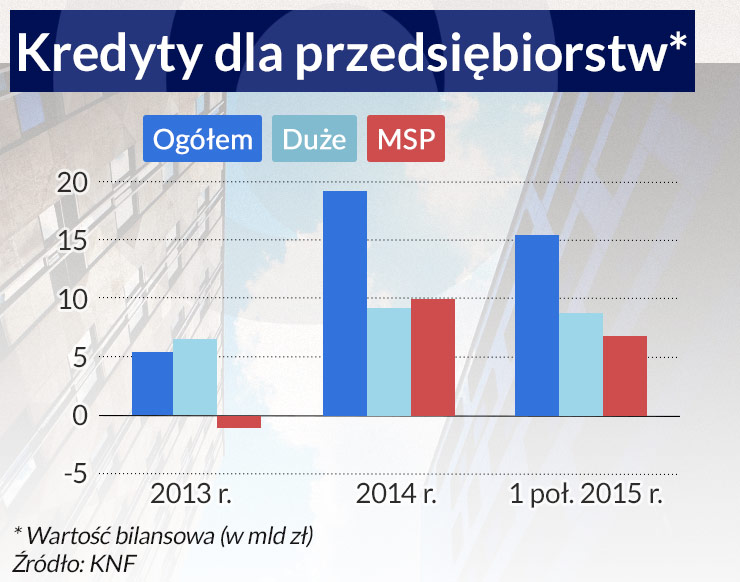

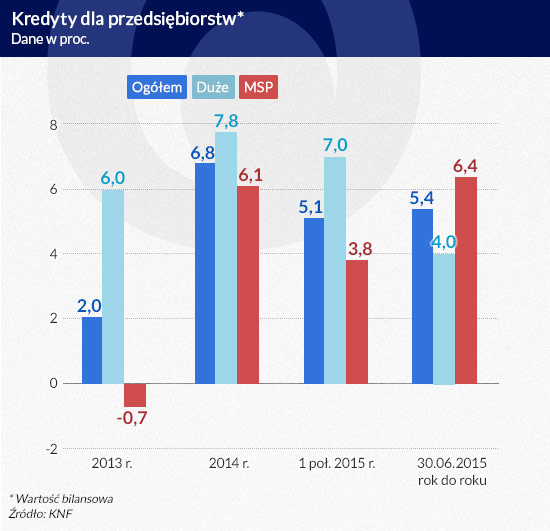

Równocześnie rośnie akcja kredytowa, w tym zwłaszcza w przypadku przedsiębiorstw. Już w zeszłym roku banki zauważyły, że gospodarka jednak istnieje, co odzwierciedliło się w akcji kredytowej. Kredyt dla przedsiębiorstw wzrósł o 6,8 proc., po wzroście w 2013 roku o zaledwie 2 proc. W I połowie 2015 roku tempo wzrostu wyniosło 5,1 proc., a wartość bilansowa kredytów zwiększyła się o 15,4 mld zł.

Bankowcy już od dwóch lat mówią, że największe polskie korporacje mogą dostać w zasadzie kredyt w niemal dowolnej wielkości i na dodatek po bardzo niskich marżach. O takie firmy polskie banki muszą ostro konkurować z zagranicznymi. Problem dotyczy małych i średnich firm. Tych, które w swojej działalności najczęściej spotykają się z barierą popytu.

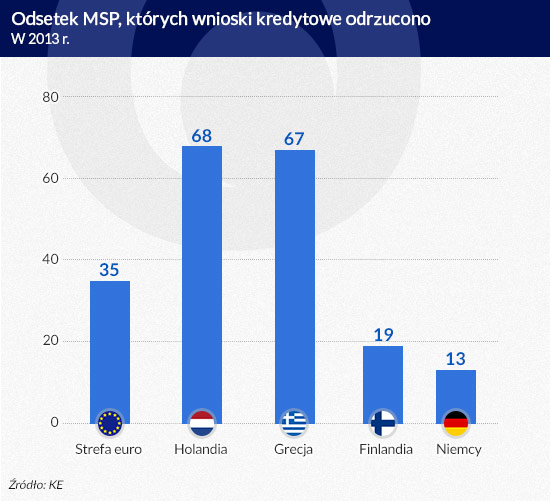

Według danych Komisji Europejskiej w 2013 roku około 35 proc. małych i średnich firm ze strefy euro nie otrzymało finansowania z banku, choć o nie występowały. Najgorzej było w Holandii i Grecji, gdzie było to odpowiednio 68 i 67 proc., najlepiej w Niemczech – 13 proc. W Polsce sytuacja jest bez porównania lepsza, jednak według badań Agnieszki Sawckiej i Izabeli Tymoczko z NBP około 40 proc. małych i średnich firm w ogóle nie stara się o kredyty. Są one trwale kredytowo bierne.

(infografika Dariusz Gąszczyk)

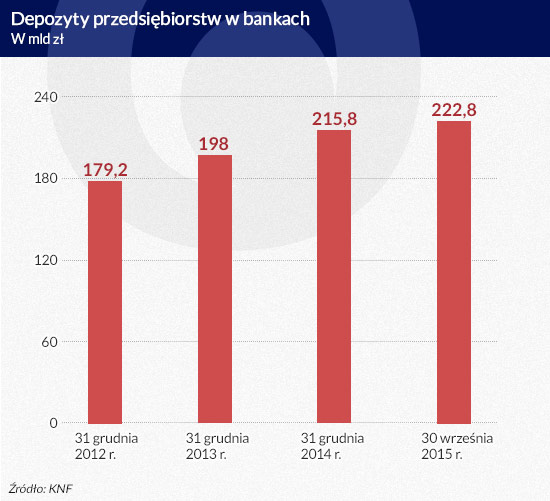

Zdaniem autorek główną przyczyną niskiego zainteresowania firm kredytem są ich wystarczające środki własne. Na rachunkach korporacyjnych w bankach było zdeponowanych na koniec września 2015 roku ponad 220 mld zł. Jeśli małe i średnie firmy odczują, że gospodarka zgłasza wystarczający popyt, prawdopodobnie sięgną po te środki w pierwszej kolejności. Dotychczasowe inwestycje, głównie odtworzeniowe, zamienią się na takie, które służą ekspansji.

(infografika Dariusz Gąszczyk)

Ponadto MŚP częściej niż duże firmy wstrzymują decyzję o aplikowaniu o kredyt z powodu niepewnej koniunktury. Można przypuszczać, że dopóki nie uzyskają przekonania co do rozwoju sytuacji nie tylko w Polsce, ale też w Europie, mało prawdopodobne jest, że sięgną po kredytową dźwignię. Bardziej będą cenić sobie finansowe bezpieczeństwo, choć miałoby ono charakter stagnacji.

Kolejne przyczyny relatywnie niskiego w Polsce udziału kredytu dla firm w relacji do PKB to struktura przedsiębiorstw, w której dominują najmniejsze podmioty oraz ich struktura prawna, polegająca na dominacji spółek z ograniczoną odpowiedzialnością, co dla pożyczkodawców stwarza większe ryzyko.

Niewykluczone, że od nowego roku banki będą bardziej konserwatywnie udzielać kredytów firmom w związku z wejściem w życie nowego Prawa naprawczego. Pozwoli ono generalnie na jakościową poprawę stanu uporządkowania obrotu gospodarczego, ale w okresie przejściowym spowoduje wyższą wycenę ryzyka.

Jakie jest to ryzyko

Mała firma to dla banku większe ryzyko kredytowe niż duża. Można powiedzieć, że im mniejsza i młodsza – tym większe. Wprawdzie udział kredytów zagrożonych firm MŚP w portfelach banków nieprzerwanie od 2012 roku spada, ale i tak jest najwyższy ze wszystkich sektorów gospodarki i wynosił na koniec I półrocza 2015 r. 12,4 proc.

(infografika Dariusz Gąszczyk)

Wzrost kredytów dla małych i średnich firm notowany od blisko dwóch lat nie byłby możliwy, gdyby nie system gwarancji de minimis, udzielanych przez Bank Gospodarstwa Krajowego z funduszy UE. Skorzystało z nich do końca września prawie 96 tys. przedsiębiorstw, a banki udzieliły 41,6 mld zł kredytów – podaje BGK.

Gwarancje de minimis mają być udzielane do końca przyszłego roku. Firmy, które z nich już skorzystały mogą starać się o gwarancje z uruchomionego niedawno COSME. To program UE na lata 2014-2020, z całkowitym budżetem 2,3 mld euro, na warunkach zbliżonych do de minimis, z tym, że gwarancje obejmują do 80 proc. kwoty kredytu.

Polski system poręczeń i gwarancji jest słaby, rozproszony i incydentalny – uważa Związek Banków Polskich, który rok temu wydał rekomendację, jak należałoby go zreformować. Chodzi o utworzenie skoordynowanego i stabilnego, a także wystandaryzowanego systemu, dzięki któremu banki mogłyby oferować niewielkim firmom typowy produkt kredytowy.

BGK prowadzi także działalność inwestycyjną poprzez fundusze, które cieszą się dotąd umiarkowanym zainteresowaniem.

– Oczekują projektów inwestycyjnych o zbyt wysokich stopach zwrotu, rzędu 8 proc. W obecnych warunkach takie fundusze powinny zadawalać się znacznie niższymi stopami, w granicach 3 proc. – mówi Obserwatorowi Finansowemu wysoki przedstawiciel dużego banku.

Rozważne budowanie systemów oszczędnościowych, funduszy gwarancyjnych, przemyślenie czy podniesienie kwoty wolnej od podatku i 500 zł na dziecko są najlepszymi sposobami na zacieśnienie nożyc dochodowych – to elementy pozwalające budować stabilne podstawy wzrostu. Blitzkrieg może gospodarce zaszkodzić, a pieniądze zrzucane z helikoptera z reguły nie trafiają tam, gdzie trzeba.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.