Od jesieni 2011 r. kiedy na zakup 1 dol. wystarczyło 76 jenów, wartość japońskiej waluty spadła w relacji do walut głównych partnerów handlowych aż o 30 proc., a korzyści gospodarcze z tego mizerne, żeby nie powiedzieć żadne. Jaki to może mieć związek z naszym dylematem: złoty czy euro?

(infografika Dariusz Gąszczyk/ CC BY-NC-SA by Luke Zeme)

Za 1 dol. dostaje się teraz (na początku lipca 2014 r.) około 102 jenów. Jeśli japoński eksporter czegokolwiek ma amerykańskiego kupca płacącego mu 1000 dol. od sztuki, to po finalizacji transakcji zamienia zarobione dolary na 102 tys. jenów. Jesienią 2011 r. sprzedaż tego samego towaru za tę samą cenę w dolarach przynosiła mu jedynie 76 tys. jenów, więc zarobek w pieniądzu krajowym, za który kupuje pracę, podzespoły i części, płaci za wynajem hali i dostawę energii oraz – last but not least – uiszcza podatki, był istotnie mniejszy. Ponieważ Japonia jest w absolutnej czołówce eksporterów (według Banku Światowego w 2012 r. zajęła czwarte miejsce na świecie z eksportem w wysokości 665 mld dol.), sprawa jest dla Japonii niesłychanie ważna. Dlatego też tak wielu przedsiębiorców i polityków japońskich wyczekiwało osłabienia rodzimej waluty w relacji przede wszystkim do dolara, który ciągle jest główną walutą światowego handlu.

Półtora roku temu rządy w Japonii objął Shinzo Abe. Jako premier natychmiast sięgnął do kołczana, dobywając z niego trzy strzały za jednym zamachem. Pierwsza przybrała postać zmasowanego impulsu fiskalnego w formie dużych inwestycji finansowanych deficytem budżetowym. Druga zamieniła się w monetarne luzowanie ilościowe na wzór amerykański, czyli we wzrost podaży pieniądza w wyniku skupu obligacji przez Bank of Japan. Trzecią miały być reformy strukturalne. Działania premiera miały zatem charakter przewrotu i były po temu powody, jeśli nie inne, to przynajmniej polityczne.

Japonia to państwo bardzo majętne, więc nie musi pomnażać bogactw tak szybko jak inni, np. Polska, ale dreptanie w miejscu może się w końcu znudzić. Shinzo Abe postanowił wyrwać gospodarkę z ponad 20-letniego zastoju i długich okresów incydentów deflacyjnych. Dość powiedzieć, że w 2013 r. PKB Japonii miał nominalnie tę samą wartość, co w 1991 r. Najlepszym w historii dniem japońskiej giełdy był 29 grudnia 1989 r., kiedy indeks Nikkei 225 wspiął się na szczyt w wysokości 38 915 pkt. Ten poziom pozostaje do dziś tylko pięknym wspomnieniem – w pierwszej dekadzie lipca 2014 r. Nikkei 225 pętał się smętnie w głębokiej dolinie na wysokości około 15 300 pkt.

Eksportowy motor nie zaskoczył

Jednym ze spodziewanych skutków ekspansywnego planu premiera miała być deprecjacja jena, a wraz z nią ożywienie gospodarki dzięki wyższemu eksportowi. Plan powiódł się połowicznie – jen spadł na łeb na szyję, lecz motor eksportowy nie zaskoczył. W okresie od IV kwartału 2011 r. do teraz japoński eksport towarowy nie wrósł, a wręcz skurczył się o 0,6 proc. Teraz, gdy tak dużo mówi się o korzyściach z posiadania i manipulowania własną walutą, warto zgłębić ten przypadek.

Kiedyś podział pracy był w świecie minimalny. Sprzedawano za granicę, co komu mu na polu wyrosło, co z ziemi wygrzebać się dało lub co kto utkał na krośnie, a więc np. arrasy na Wawel za zboże, a najlepiej: ty mi pieprz i wanilię, a ja tobie paciorki. Minęło nie tak wiele czasu, a niemal już nie uświadczysz niegdysiejszych fabryk, w których pod jednym dachem kęs żelaza zmieniał się w lokomotywę. Dziś pomysł jest z Silicon Valley albo od Sony, maszyna niemiecka, japońska lub brytyjska, śrubki z Wietnamu, a montaż chiński. Osłabienie waluty, czy to w wyniku procesów rynkowych (deprecjacja), czy decyzji administracyjno-politycznych (dewaluacja), oznacza zatem również droższy import, który coraz częściej jest warunkiem wytworzenia towarów na eksport. Droższy import wsadu to wyższe koszty produkcji, co pociąga za sobą konieczność wzrostu ceny sprzedaży gotowego produktu. Podwyżki są oczywiście kontestowane przez kupców, tak krajowych, jak i zagranicznych, a gdy kupcy są stanowczy, uparci i niezastąpieni, trzeba – wobec wzrostu kosztów – podjąć bolesną decyzję o obniżeniu własnej marży.

Brak pożądanej reakcji na wielkie zmniejszenie wartości jena w dość krótkim okresie można by przypisać ospałości gospodarki światowej. Takie wytłumaczenie nie daje się jednak obronić, bo w tym samym czasie, gdy japoński eksport zmalał o 0,6 proc., eksport amerykański wzrósł o 6 proc. Rozwiązania zagadki, dlaczego osłabienie japońskiej waluty nie działa tak, jak piszą w podręcznikach i jak chcieliby politycy, szukać trzeba zatem gdzie indziej.

Próbę jej wyjaśnienia podjęła trójka badaczy: Mary Amiti z nowojorskiego oddziału Rezerwy Federalnej, Oleg Itskhoki z Princeton i Jozef Konings z Uniwersytetu w Leuven oraz belgijskiego banku centralnego. W pracy pt. „Importers, Eksporters and Exchange RateDisconnect” zwracają oni uwagę, że wytłumaczenie poruszanego fenomenu wiąże się właśnie ze skutkami droższego teraz dla Japończyków importu. Twierdzą, że oliwy do ognia dolała podjęta po katastrofalnym tsunami z marca 2011 r. decyzja o zamknięciu elektrowni atomowych.

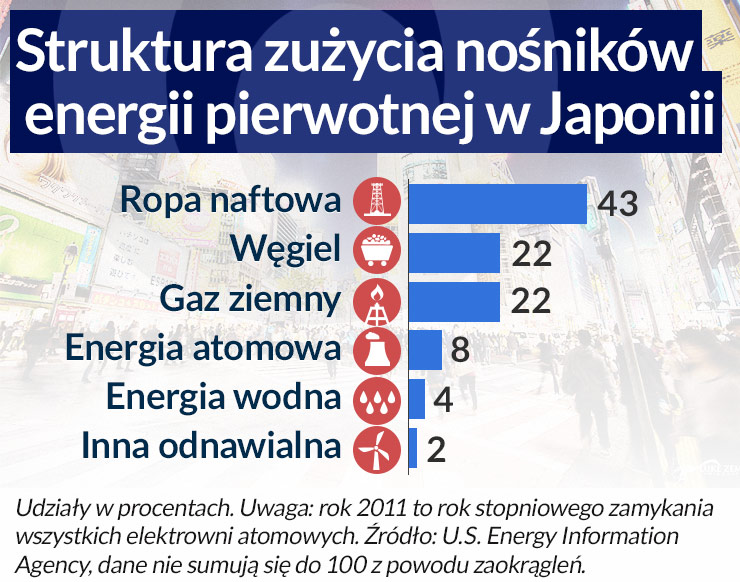

Ponieważ własne zasoby różnych kopalin zaspokajają jedynie około 15 proc. potrzeb, utrzymanie dostaw energii elektrycznej na właściwym poziomie wymagało zwiększenia importu surowców energetycznych, w tym zwłaszcza ropy naftowej. Japonia jest jej trzecim w świecie konsumentem (dzienne zużycie wynosiło w 2012 r. 4,7 mln baryłek, czyli około 650 tys. t) oraz importerem. Jest też pierwszym importerem skroplonego gazu i drugim (po Chinach) importerem węgla.

Tu wykres kołowy na podstawie excela

Japonia podjęła ogromny wysiłek przebudowy swojego sektora energetycznego. Wystarczy powiedzieć, że w latach 80. XX w. ropa zaspokajała aż 80 proc. całkowitego zużycia energii, a w 2010 r., czyli tuż przed trzęsieniem dna morskiego, które zniszczyło Fukushimę, była trzecim w kolejności po USA i Francji światowym producentem energii atomowej, której udział w całości produkcji energii elektrycznej wynosił wtedy 13 proc.

Nagła zmiana struktury popytu na surowce energetyczne była bardzo dotkliwa. Amerykańska Energy Information Agency twierdzi, że w 2012 r. import surowców energetycznych kosztował Japonię łącznie 250 mld dol. Węglowodory stanowiły przy tym trzecią pod względem wielkości pozycję zbiorczą w zestawieniu importu ogółem. Udział kosztów importu paliw w japońskim PKB wzrósł z 4,4 proc. w 2011 r. do 5,9 proc. w 2013 r. Kopaliny energetyczne w świecie nie tanieją, jen tracił na wartości, więc straty poniesione przez dwa lata przez pierwszą dziesiątkę największych japońskich dostawców energii wyniosły łącznie 30 mld dol. Straty byłyby jeszcze wyższe, gdyby japoński regulator energetyczny nie zezwolił na podwyżki taryf w wysokości 7–11 proc., począwszy od lata 2012 r. dokonane przez sześciu z 10 tamtejszych regionalnych dystrybutorów energii elektrycznej.

Podwyższone koszty energii muszą zmniejszać konkurencyjność japońskich wytwórców. Teza przywołanych badaczy wiążących niepowodzenie eksportowe w teoretycznie korzystnych warunkach dużej deprecjacji jena ze skutkami drogiego importu staje się więc wiarygodna już po bardzo nawet pobieżnej analizie podstawowych wielkości. Wymaga ona przyjęcia założenia, że wielcy eksporterzy są jednocześnie wielkimi importerami. Japonia nie eksportuje surowców ani płodów rolnych, tylko jest wielkim uczestnikiem światowej wymiany handlowej, więc w czasach rozbuchanej kooperacji międzynarodowej, kiedy wiele elementów wszystkich wyrobów sprowadza się od zagranicznych poddostawców, w takim założeniu jest coś na rzeczy.

Krótko o mechanizmie

W teorii ekonomicznej występuje pojęcia przenoszenia efektów zmian kursowych (exchange rate pass-through) na ceny dóbr w eksporcie i imporcie. Jest wiele definicji tego procesu, ale najogólniej rzecz biorąc kwestia sprowadza się do wyrażonej w procentach zmiany ceny eksportowej (importowej) w wyniku zmiany kursu walutowego o 1 proc. Sytuacja teoretyczna jest taka, że dewaluacja jena powinna wywołać (przenieść się) na obniżenie ceny eksportowej wyrażonej w walucie obcej (dolarach). Jeśli bowiem cena dolarowa wynosi przed dewaluacją 100 dol., a kurs jena do dolara 90, to japoński eksporter notuje przychód w wysokości 9 tys. jenów. Jeśli jen uległ osłabieniu do 110 za 1 dol. to wówczas do uzyskania w eksporcie 9 tys. jenów wystarczyłoby obniżenie dolarowej ceny towaru eksportowego do 81,82 dol., czego skutkiem mogłyby być poprawa pozycji konkurencyjnej i wzrost wolumenu sprzedaży. Z prowadzonych w świecie badań empirycznych wynika jednak, że efekt przenoszenia wprawdzie występuje, ale zazwyczaj nie jest pełny.

W omawianym tu przypadku japońskim za częściowe tylko przenoszenie efektów spadku kursu jena winę ponosi wycena dokonywana przez tamtejszych eksporterów w walucie lokalnej (dolarach) i stosowanie zasady ceny rynkowej (pricing to market) wyłanianej na danym obszarze (USA) przez konsumentów i konkurujących dostawców. W przypadku osłabienia jena wycena dokonywana w walucie lokalnej nie zmieni w niczym sytuacji amerykańskiego kupca, który zapłaci tak jak przedtem 100 dol., ale bardzo poprawi finanse japońskiego eksportera, który po deprecjacji własnej waluty otrzyma za niezmieniony produkt nie 9 tys., tylko11 tys. jenów. Poprawa będzie jednak w wielkiej części iluzoryczna, bo jednocześnie wzrosną koszty importu, więc bodziec do intensyfikowania eksportu w postaci osłabionej waluty własnej będzie słaby albo wręcz żaden.

Japoński eksporter byłby natomiast zmuszony do obniżki ceny dolarowej towaru kierowanego do USA, gdyby przypadkiem lub na zasadzie szerszego związku przyczynowo-skutkowego, osłabienie jena łączyło się z spadkiem cen jego towaru na rynku amerykańskim. Coś takiego jednak ostatnio w USA nie nastąpiło. W efekcie, jak przekonuje trójka autorów przywoływanej pracy, w sytuacji, gdy wielcy japońscy są jednocześnie wielkimi importerami, daje się zauważyć, że każde dodatkowe 10 pkt proc. importu w całkowitych kosztach zmiennych eksportera zmniejsza efekt przenoszenia (pass-through) deprecjacji waluty na ceny eksportowe o ponad 6 pkt proc.

Złoty lub euro w Polsce

Zmartwienia japońskiego premiera mogą być pouczające i dla nas. To niezłe tło do niemrawej dyskusji o rezygnacji ze złotego. W ospałej i przyczynkarskiej wymianie poglądów w sprawie ewentualnego przyjęcia w Polsce euro dominuje wątek utraty sprawnego narzędzia polityki gospodarczej, jakim jest możliwość urzędowej albo ręcznie sterowanej dewaluacji własnej waluty, a także możliwość psucia własnego pieniądza poprzez jego nadmierną podaż i wywoływanie silnej inflacji.

Korzyści z osłabienia własnej waluty występują, ale mają charakter krótkookresowy, bo w gospodarkach otwartych już po chwili następują dostosowania strukturalne. O chwilowości tego narzędzia traktują dziesiątki tysięcy książek we wszystkich językach świata. Słowa „dewaluacja” i „deprecjacja” nieprzypadkowo mają fatalne konotacje. Manipulowanie własną walutą to narzędzie w sam raz dla nieudaczników ratujących własną reputację kosztem długofalowych interesów obywateli.

Jako wielka montowania Polska jest w jakimś sensie podobna do Japonii. Według wstępnych danych GUS import do Polski ogółem wyniósł w 2013 r. 155 mld euro, natomiast eksport około 153 mld euro. Jesteśmy zatem nadal gospodarką bardzo importochłonną, więc dewaluacja ma dwa oblicza. Poprawia chwilową opłacalność naszego eksportu, lecz największymi beneficjentami są przede wszystkim eksporterzy obywający się bez bieżącego importu, tj. górnicy miedzi, srebra i węgla. Składającym swoje produkty głównie z podzespołów i części zagranicznych monterów osłabienie złotego nie przynosi korzyści trwających dłużej niż kilka miesięcy, tj. zanim nie skończą się wcześniej zgromadzone zapasy elementów.

W argumentacji przeciw euro i za złotym wskazuje się przykłady południowych rejonów Unii, których firmy zaciągnęły niebotyczne kredyty i pożyczki, korzystając z bardzo niskiego oprocentowania w strefie euro. Zadłużenia tego nie były w stanie obsługiwać. Gdyby te państwa te nie były w strefie euro, to stan ich gospodarek nie dawałby żadnych szans na niskie stopy procentowe, a więc ich długi nie byłyby tak niebotyczne. To euro obwinia się więc o spowodowanie problemów, a niekiedy dramatów – jak w przypadku Grecji. Temat jest jak rzeka, więc nie przecząc słuszności powyższych ocen, warto jedynie zapamiętać, że państwo ma jednak narzędzia chroniące chciwych przedsiębiorców przed nadmiernym długiem. Kiedyś mieliśmy tzw. „popiwek”, czyli podatek od ponadnormatywnych wypłat wynagrodzeń. Przykład ten pokazuje, że nawet rujnujący podatek od nadmiernych zobowiązań finansowych, do których mogą kusić niskie lub zerowe stopy, czyli podatek od tzw. dźwigni, nie powinien sprawiać zbyt wielkich problemów intelektualnych. Można zatem chronić gospodarkę przed skutkami powodujących nadmierne zadłużenie zbyt niskich stóp.

Posiadanie własnej waluty umożliwia rządzącym korzystanie z instrumentów tzw. represji finansowej stosowanej, kiedy już nie ma wyjścia (dług publiczny zbyt duży i nie ma go jak spłacać lub przynajmniej hamować, bo gospodarka karmi się głównie deficytem budżetowym, więc cięcie wydatków państwa byłoby jak podcinanie sobie gardła). Represja finansowa sprowadza się do pokrywania przez zaradnych obywateli skutków nieporadności państwa w sferze polityki fiskalnej i monetarnej. Słowo „pokrywanie” to oczywiście eufemizm, bo chodzi o zwykły zabór oszczędności i zasobów.

Represja finansowa występuje, gdy gospodarka jest niesprawna, jej podstawy chore, a rządzący mają narzędzia, żeby ją stosować. Pytanie brzmi, czy warto władzy zostawiać służące jej te narzędzia.

W Unii z euro świadomie rezygnowali spekulanci (Wielka Brytania z jej City) oraz państwa majętne i do bólu przewidywalne w swej roztropności (Szwecja i Dania). U nas nie mamy w nadmiarze własnej mądrości, przezorności i umiejętności, więc potrzebna jest dyskusja, czy w kupie byłoby nam gorzej, czy może jednak lepiej.

(infografika Dariusz Gąszczyk/ CC BY-NC-SA by Luke Zeme)

Surowcowa struktura rosyjskiego eksportu i zaawansowanie technologiczne Japonii teoretycznie powinny czynić oba kraje idealnymi partnerami handlowymi. Jednak odmienne interesy polityczne kładą się cieniem na wzajemnych stosunkach.

Głębokie spadki eksportu na rynki wschodnie oraz rekordowe koszty importu pogarszają polski bilans obrotów handlowych. W marcu 2022 r. deficyt wymiany towarowej wyniósł 17,8 mld zł, co jest największą nierównowagą w handlu w XXI wieku.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.