Wprowadzenie podatku bankowego może spowodować, że więcej mieszkań zostanie kupionych za gotówkę. Dodatkowym argumentem jest niższe oprocentowanie lokat, które każe szukać alternatywnych sposobów zainwestowania pieniędzy – np. w mieszkanie na wynajem.

(infografika Dariusz Gąszczyk)

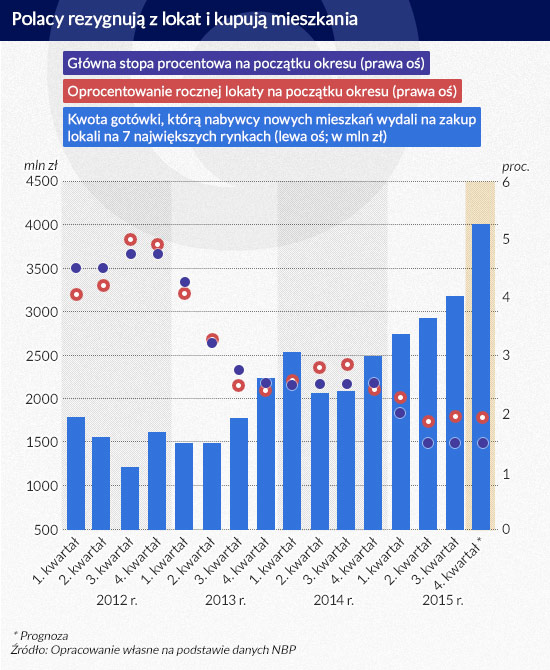

Ponad 12 mld złotych w gotówce mogli wydać Polacy na zakup nowych mieszkań w 2015 r. w siedmiu głównych miastach (Gdańsk, Gdynia, Kraków, Łódź, Poznań, Warszawa i Wrocław). Według szacunków ogólnopolskich NBP za 9 miesięcy Polacy wydali w tym okresie prawie 9 mld zł. W ostatnich latach dane udowodniły jednak, że wiele transakcji zawieranych jest pod koniec roku. To wtedy Polacy zwykli wyciągać ze skarpet największe kwoty – przeważnie o 1/4 wyższe niż w trzecim kwartale kolejnych lat. To oznacza, że w ostatnim kwartale 2015 roku Polacy mogli wydać na nowe mieszkania nawet 4 mld zł.

Najwięcej gotówki w historii

To rekordowe wyniki. Jeszcze w 2012 roku Polacy wydali na nowe mieszkania 6,1 mld zł, czyli o połowę mniej niż rok temu. To tym bardziej zaskakujące, że obecnie kredyty są znacznie tańsze niż w 2012 roku. Wtedy podstawowa stopa procentowa wynosiła nawet 4,75 proc., dziś jedynie 1,5 proc. Dziś kredyty powinny więc być znacznie bardziej popularne. Okazuje się jednak, że dla tych którzy faktycznie kupili mieszkania ważniejszy jest fakt, że w tym samym czasie wyraźnie spadło oprocentowanie lokat. Coraz mniej jest w bankach takich ofert, które pozwalają zarobić w ciągu roku więcej niż 2 proc. Średnie oprocentowanie rocznej lokaty wynosiło w listopadzie 2015 r. wg danych NBP 1,92 proc.

Od tak wyliczonych odsetek trzeba jeszcze zapłacić podatek. Właściciele kapitału szukają więc alternatywy. Jedną z nich jest rynek nieruchomości. Kupując mieszkanie na wynajem można w dużym mieście liczyć w skali roku na zysk w wysokości około 4-5 proc. zaangażowanej kwoty. Co prawda właściciel mieszkania na wynajem musi na doglądanie swojej inwestycji poświęcić sporo czasu, ale może osiągnąć 3 razy wyższą rentowność niż na zwykłej bankowej lokacie. Efekt? Przy przeciętnej transakcji nowym mieszkaniem dwie trzecie ceny pokrywała gotówka, a kredyt finansował trochę ponad 30 proc..

Infografika: Darek Gąszczyk

Gotówka królową 2016 roku

W 2016 roku gotówka wciąż będzie stanowiła główne źródło finansowania zakupów mieszkań. Co więcej jej udział może być nawet wyższy niż w ubiegłym roku. Po pierwsze ekonomiści są niemal zgodni, że nowe koszty nałożone na sektor bankowy (wyższe wymagania kapitałowe, składki na wypłaty dla klientów upadłego SK Banku, fundusz wsparcia kredytobiorców, BGK czy podatek bankowy) odbiją się na cenie usług bankowych. Z jednej strony oznaczać to będzie wyższe oprocentowanie długu, podwyżki opłat za usługi bankowe, ale też niższe oprocentowanie lokat. Jeśli deponenci będą zmuszeni pogodzić się z jeszcze niższym oprocentowaniem lokat, więcej osób zacznie szukać alternatywy dla posiadanego kapitału i bez wątpienia część z nich wybierze rynek nieruchomości.

Gdyby tego było mało rok 2016 powinien też być rokiem trudniejszego dostępu do kredytów. Najpewniej banki drenowane z pieniędzy mniej chętnie angażować się będą na niskorentownym rynku hipotecznym. Trzeba się więc spodziewać wyższych wymagań dla klientów poszukujących finansowania przy zakupie mieszkania. Jeśli do tego dodać fakt, że od stycznia trzeba mieć 15 proc., a nie 10 proc. wkładu własnego, a do tego od wiosny nie będzie już można liczyć na wyczerpujące się środki z programu „Mieszkanie dla młodych”, to trzeba się spodziewać, że kredyt nie będzie umacniał swojej pozycji jako źródło finansowania zakupu mieszkań. Problem ten dotyczyć będzie przede wszystkim tych, którzy chcieliby kupić pierwsze „M”. Ci – przeważnie młode osoby – w bieżącym roku z konieczności wybierać będą często najem, a nie zakup – jako sposób na zdobycie „dachu nad głową”. Głównym winowajcą jest utrudniony dostęp do finansowania bankowego.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.