Informacje dotyczące poziomu państwowego długu publicznego po I półroczu poznamy dopiero we wrześniu, ale już po I kwartale wyniósł on 869,9 mld złotych, a w stosunku do PKB, sumując cztery kolejne kwartały do końca marca 2013 r. – aż 54,3 proc. Jest więc już bardzo blisko drugiego progu ostrożnościowego. Ministerstwo Finansów utrzymuje, że zagrożenia nie ma.

(infografika Darek Gąszczyk/CC by money pictures)

Bardziej aktualne są informacje dotyczące zadłużenia samego Skarbu Państwa, które stanowi ok. 92 proc. państwowego długu publicznego (PDP). Dane ostateczne za rok 2013 dotyczące zadłużenia i PKB poznamy dopiero wiosną 2014 roku – zapewne w maju.

To, czy państwowy dług przekroczy poziom 55 proc. PKB w dużej mierze zależeć będzie od mianownika równania, czyli od wielkości Produktu Krajowego Brutto w cenach bieżących. Wstępny szacunek PKB za II kwartał poznamy pod koniec sierpnia. Szacunek szybki wskazuje na wzrost o 1,1 proc. (w stosunku do II kwartału 2012). Są sygnały, że wzrost realny będzie większy niż w I kwartale (wyniósł w stosunku do I kwartału 2012 r. 0,5 proc.), lecz nie należy się spodziewać, by wyższy był wzrost nominalny PKB.

W I kwartale wyniósł 2,1 proc., co oznacza, że deflator (czyli procentowa relacja nominalnego PKB do realnego) wynosił 1,57 proc. W II kwartale inflacja była niższa niż w kwartale pierwszym. Deflator wyniesie zapewne 0,5-0,6 proc., a nominalny wzrost PKB będzie zapewne niższy niż w I kwartale. Nawet jeśli PKB rzeczywiście wzrósł realnie o 1,1 proc., to nominalnie zaledwie o 1,6 proc.

(infografika Darek Gąszczyk/CC by money pictures)

Produkt krajowy w 2013 roku

Prognoza wzrostu realnego i nominalnego PKB do końca roku jest obarczona dużą niepewnością, zwłaszcza przed opublikowaniem wyników I półrocza. Dlatego poniższe obliczenia należy traktować raczej jako symulacje niż prognozy.

Lipcowy Raport o Inflacji NBP prognozuje realny wzrost PKB w całym 2013 roku na 1,1 proc. i stabilizację inflacji (CPI) do końca roku na poziomie ok. 0,6 proc. Nominalny wzrost PKB wyniesie zatem ok. 2,1 proc., a PKB w cenach bieżących osiągnie poziom 1628-1630 mld zł.

(infografika Darek Gąszczyk/ CC BY-NC-SA by lissame)

Osiągnięcie w 2013 roku PKB wyższego niż 1630 mld zł (w cenach bieżących) wydaje się mało prawdopodobne. A przekroczenie przez PKB wielkości 1645 mld zł (oznaczałoby to realny wzrost PKB o 1,5 proc. i delator 1,5 proc) praktycznie niemożliwe. Oczywiście możliwe jest przyspieszenie wzrostu gospodarczego w III i IV kwartale, ale na końcowym wyniku ciążyć będzie słabe I półrocze.

Jeśli zatem państwowy dług publiczny ma pozostać poniżej poziomu 55 proc. PKB, nie może on przekroczyć 896,5 mld zł. Jeżeli przekroczy 904,75 mld zł, niemal na pewno będzie wyższy niż wynosi drugi próg ostrożnościowy. Rząd ma pewien margines manewru, by do tego nie dopuścić, ale nie jest on bardzo szeroki. Istotne znaczenie może mieć kurs złotego, który wpływa na poziom zadłużenia.

Ile wynosi państwowy dług publiczny

Na koniec maja 2013 roku zadłużenie Skarbu Państwa (SP) wyniosło 838 052,7 mln zł. Jeżeli zadłużenie samorządów oraz ZUS pozostało niezmienne (takie jak pod koniec I kwartału), to łączny – państwowy dług publiczny już pod koniec maja wynosił 906 mld zł. Pomiędzy grudniem 2012 r., a marcem 2013 r. zadłużenie sektora samorządowego spadło o 861,5 mln zł, zaś sektora ubezpieczeń społecznych o 812,4 mln zł.

Jeśli ten trend będzie kontynuowany w kolejnych kwartałach, „oszczędności” z tego tytułu wyniosą do końca roku około 5 mld zł. Być może będzie to wystarczające, by państwowy dług publiczny nie przekroczył 55 proc., pod warunkiem jednakże, że zadłużenie Skarbu Państwa nie wzrośnie i wyniesie nie więcej niż w końcu maja.

Na pozór wydaje się to mało prawdopodobne, ale minister finansów ma w rękawie kilka asów, które może wykorzystać, by nie dopuścić do dalszego wzrostu zadłużenia. Jest możliwe, że majowy poziom zadłużenia Skarbu Państwa był w tym roku poziomem maksymalnym.

(infografika Darek Gąszczyk/CC BY-SA by Rubber Dragon)

Asy ministra finansów

W porównaniu z końcem kwietnia 2013 r. zadłużenie Skarbu Państwa wzrosło o 16 569,9 mln zł, czyli o 2 proc. W ciągu pierwszych pięciu miesięcy obecnego roku wzrosło o 44 199,0 mln zł, to znaczy o 5,6 proc. Wzrost był znacznie szybszy niż nominalny przyrost PKB. Główną przyczyną wzrostu długu było zaciąganie przez Ministerstwo Finansów pożyczek na finansowanie deficytu. Nie w każdym jednak miesiącu następował przyrost długu z tego tytułu. W kwietniu potrzeby pożyczkowe państwa wzrosły tylko o 100 mln zł. Obniżył się deficyt budżetu i poprawił wynik budżetu środków europejskich.

Od początku roku do końca maja dług był o 1,4 mld zł niższy na skutek dobrego zarządzania płynnością. Jak podkreśliła Najwyższa Izba Kontroli w swej ocenie wykonania budżetu w roku ubiegłym „na zmniejszenie potrzeb pożyczkowych budżetu państwa w 2012 r. istotny wpływ miało pozyskanie od jednostek sektora finansów publicznych wolnych środków i wykorzystanie ich do zarządzania płynnością. Średni stan środków z konsolidacji na depozytach terminowych i overnight, w części wykorzystywanej na bieżące finansowanie wydatków budżetowych, wyniósł 26,2 mld zł (w 2011 r. 18,4 mld zł). Zastąpienie środkami z konsolidacji emisji skarbowych papierów wartościowych obniżyło koszty obsługi długu o 98 mln zł i pozwoliło na zmniejszenie przyrostu długu o około 26,4 mld zł”.

W roku bieżącym nie ma już tak znacznych rezerw w zarządzaniu płynnością, ale wciąż jest to sposób na obniżenie tempa przyrostu długu. Jeśli do końca roku zarządzanie płynnością byłoby równie efektywne jak w ciągu pierwszych 5 miesięcy, dług zostałby z tego tytułu obniżony o 2 mld zł.

Dług Skarbu Państwa był po 5 miesiącach wyższy na skutek ujemnego wyniku budżetu środków europejskich (1,2 mld zł). Zgodnie z ustawą budżetową przewidywana jest jednak nadwyżka w budżecie środków europejskich w wysokości 6,155 mld zł. Nadwyżka pojawiła się już po sześciu miesiącach i wyniosła prawie 1 mld zł. Nawet jeśli w rzeczywistości będzie ona mniejsza od zakładanej w ustawie budżetowej to i tak z tytułu napływu środków europejskich do końca roku dług Skarbu Państwa obniży się o 5-6 mld zł. Nadwyżka ta wynika z cyklu rozliczeń programów europejskich. Na początku perspektywy budżetowej beneficjent funduszy europejskich musi więcej włożyć środków własnych. Pod koniec perspektywy unijna refundacja przewyższa wydatki krajowe.

Istotną pozycją wpływającą na zmianę zadłużenia jest zmiana stanu rachunku budżetu państwa. Po pięciu miesiącach na skutek zmniejszenia stanu środków na rachunku Ministerstwa Finansów dług był o 8 mld zł niższy. Ale po czterech miesiącach był niższy aż o 16,4 proc. W maju wzrósł poziom środków na rachunku budżetu państwa. Część tych środków to rezerwa, którą minister finansów będzie mógł użyć do obniżenia zadłużenia Skarbu Państwa.

31 grudnia 2012 r. stan środków złotowych i walutowych zgromadzonych na rachunkach ministra finansów wynosił 42,1 mld zł i był wyższy niż w końcu 2011 r. o około 10 mld zł. Wysokie rezerwy to między innymi skutek przeprowadzonych w IV kwartale 2012 r. emisji obligacji na rynkach zagranicznych celem prefinansowania potrzeb pożyczkowych w 2013 roku. Bez tych emisji dług w końcu 2012 roku mógłby być niższy o 18,796 mld zł. Minister Finansów zdecydował się jednak na przeprowadzenie tej operacji ze względu na korzystne kształtowanie się stóp procentowych. Ze zgromadzonych środków są częściowo finansowane tegoroczne potrzeby pożyczkowe. Pod koniec maja na rachunku budżetu państwa wciąż pozostawało ponad 33 mld zł. Możliwe jest obniżenie tego stanu nawet o 20 mld zł.

Kolejnym „asem” ministra finansów mogą być dochody z prywatyzacji. Planowane są na poziomie 5 mld zł. Po pięciu miesiącach prywatyzacja sfinansowała jedynie 700 mln zł deficytu budżetowego. Do końca roku możliwe jest pozyskanie dodatkowo 5 mld zł lub więcej. Suma ta obniży dług Skarbu Państwa.

Zgodnie z ustawą budżetową deficyt budżetu miał wynieść -35 565,500 mln zł. Rząd zapowiedział nowelizację budżetu, zgodnie z którą nowy limit deficytu wyniesie ok. 51,6 mld zł. Po pięciu miesiącach deficyt wynosił 30 951,1 mln zł (po sześciu miesiącach deficyt był niższy i wyniósł 25 873,7 mln zł). Jeżeli ostatecznie deficyt będzie zgodny z założeniami znowelizowanego budżetu, z tego tytułu w okresie siedmiu miesięcy (od końca maja do końca grudnia) potrzeby pożyczkowe wzrosną o 25,7 mld zł. Dodatkowo wzrosną też o 7,2 mld zł potrzeby pożyczkowe z tytułu refundacji składki przekazywanej do OFE. Plan budżetowy zakłada w tym przypadku, że w całym roku refundacja wyniesie 11,3 mld zł, po pięciu miesiącach wynosiła 4,1 mld zł.

W sumie więc zadłużenie Skarbu Państwa może wzrosnąć do końca roku (w stosunku do końca maja) o 32,9 mld zł ( 25,7 plus 7,2 mld zł). Wielkość ta może zostać obniżona o 2 mld zł (zarządzanie płynnością) plus 20 mld zł (obniżenie stanu na rachunku budżetowym) plus 5 mld zł (nadwyżka budżetu środków europejskich) plus 5 mld zł (prywatyzacja). Razem – 32 mld zł.

Minister finansów ma więc narzędzia pozwalające na ustabilizowanie zadłużenia Skarbu Państwa. Ale w niewielkim tylko stopniu kontroluje poziom kursu walutowego, którego zmiany również wpływają na zadłużenie.

Udział długu zagranicznego w długu ogółem spadł z 31,6 proc. na koniec 2012 r. do 30,6 proc. na koniec maja 2013 r. Zmiany kursowe zwiększyły jednak poziom zadłużenia Skarbu Państwa w ciągu pięciu miesięcy aż o 10,4 mld zł. 69,3 proc. zadłużenia zagranicznego nominowane jest w euro, 18,4 proc. w dolarach, 7,2 proc. we frankach szwajcarskich i 5,2 proc. w jenach. Ważne jest więc co się będzie działo z kursem złotego.

Od początku roku do połowy sierpnia złoty osłabił się o ponad 3 proc. w stosunku do euro i dolara oraz o 0,5 proc. wobec franka szwajcarskiego. Wzmocnił się natomiast o 9 proc. w stosunku do jena. Od końca maja do połowy sierpnia złoty umocnił się w stosunku do głównych walut zadłużenia. Z tego tytułu zadłużenie Skarbu Państwa spadło o około 6 mld zł (w stosunku do maja). Możliwe jest też odwrócenie tego trendu.

(infografika Darek Gąszczyk)

(infografika Darek Gąszczyk)

Trudny rok 2014

Jest prawdopodobne, że pod koniec roku 2013 państwowy dług publiczny wyniesie pomiędzy 54 a 55 proc. PKB. Aby nie przekroczył 55 proc. w przyszłym roku dług nie może rosnąć szybciej niż nominalny wzrost PKB. Problem w tym, że rząd nie kontroluje dynamiki PKB i dynamiki cen, zwłaszcza w krótkim okresie. Może natomiast kontrolować do pewnego stopnia wydatki i dochody budżetu oraz zarządzanie długiem.

W założeniach budżetowych na rok przyszły rząd zakłada realny wzrost PKB o 2,5 proc., a nominalny o 4,78 proc. Deflator ma wynieść 2,2 proc. Nie sposób ocenić realności tych założeń. Są sygnały świadczące o ożywieniu gospodarczym w Polsce i w strefie euro, ale dopiero pod koniec roku można będzie stwierdzić, czy ożywienie jest trwałe. Założenia dotyczące delatora są wyższe niż prognoza inflacji NBP.

(infografika Darek Gąszczyk)

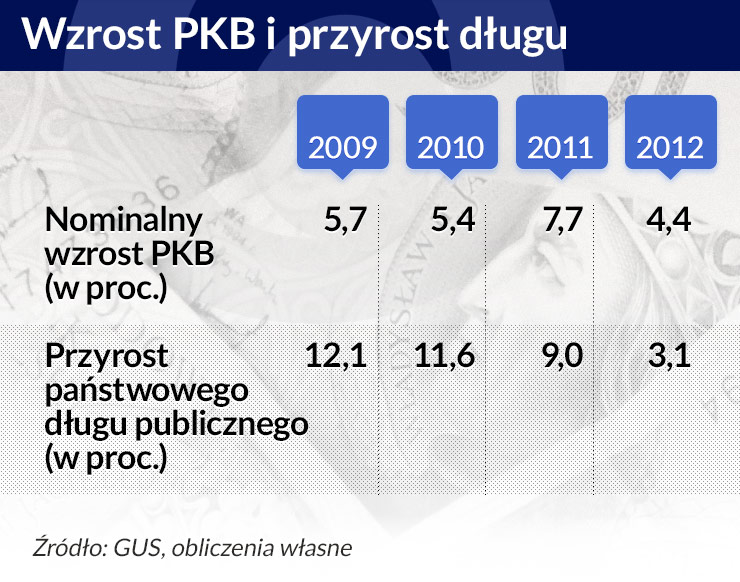

W latach 2009-2011 dług publiczny szybko rósł zarówno w latach słabszej, jak i lepszej koniunktury. Poważna konsolidacja nastąpiła w roku 2012, a w roku bieżącym wzrósł zarówno deficyt sektora finansów publicznych, jak i dług. Wzrost deficytu nie jest jednoznaczny ze wzrostem długu. Były lata, gdy deficyt był większy niż przyrost długu i lata, gdy był niższy. Jeżeli jednak założymy, że deficyt sektora finansów publicznych pokrywa się ze wzrostem zadłużenia, to w przyszłym roku nie może być większy niż 43 mld zł.

Oczywiście pod warunkiem, że założenia makroekonomiczne rządu się sprawdzą. Wówczas przyrost długu będzie proporcjonalny do nominalnego przyrostu PKB i dług pozostanie (prawdopodobnie) poniżej poziomu 55 proc. Pozostaną też liczne ryzyka, które mogą spowodować, że próg ostrożnościowy zostanie przekroczony.

OF

(infografika Darek Gąszczyk/CC by money pictures)

Wzrost-cen-towarów CC by money pictures

Prognoza-nominalnego-PKB CC BY-NC-SA by lissame

PaÅstwowy-dÅug-publiczny CC BY-SA by Rubber Dragon

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.