Branża chmury obliczeniowej szybko się rozwija na całym świecie, bo przynosi firmom i instytucjom oszczędności, zwiększając efektywność działania. Banki stosunkowo późno odkryły korzyści z chmury, a sięgnięcie po nią wymusza cyfrowa transformacja.

Chmura jest technologią, która umożliwia firmom przechowywanie, przetwarzanie i udostępnianie danych z serwerów zewnętrznych, najczęściej należących do wyspecjalizowanych dostawców rozwiązań IT.

To tzw. chmura publiczna, w odróżnieniu od chmury prywatnej stworzonej na własne potrzeby firm.

Trzy najbardziej popularne usługi w ramach chmury to: SaaS (Software as a Service) czyli udostępnianie różnych aplikacji z reguły w modelu subskrypcji; IaaS – (Infrastructure as a Service) czyli umożliwienie dostępu do infrastruktury IT w zakresie przechowywania i przetwarzania danych; oraz PaaS (Platform as a service) czyli udostępnianie środowiska dla rozwoju oraz dostarczania oprogramowania i aplikacji.

Oprogramowanie z chmury może pobierać dane z różnych źródeł i urządzeń, co wpływa na rozwój internetu rzeczy (IoT).

Migracja zasobów

Dostęp do chmury stał się substytutem znacznej części wydatków na IT w wielu obszarach biznesu, bo znosi ograniczenia własnej infrastruktury informatycznej.

Warto wiedzieć, że zasoby danych już niedługo będą się na świecie podwajać co dwa lata. Chmura dokonuje konwersji kosztów stałych na zmienne, zależne od stopnia wykorzystania jej możliwości. To upraszcza model finansowania wielu nowych przedsięwzięć oraz produktów i pozwala lepiej skupić się na kliencie.

Firma konsultingowa IDC szacuje, że w zeszłym roku światowy rynek chmury obliczeniowej wart był 229 mld dolarów. Największy udział miały rozwiązania typu SaaS (ponad 50 proc.) i IaaS (24 proc.) i najszybciej rosły, bo w tempie około 30 proc. rocznie.

Wartość rynku chmury obliczeniowej może osiągnąć pół biliona dolarów w roku 2023.

Pozostałe segmenty mają także dwucyfrową roczną dynamikę. To oznacza, że wartość rynku może osiągnąć pół biliona dolarów w roku 2023, bo aż 70 proc. wydatków technologicznych firm na świecie związanych będzie z rozwiązaniami chmurowymi.

Aż cztery piąte podmiotów planuje do roku 2025 migrację części swoich zasobów danych do chmury, a 84 proc. z nich decyduje się na rozwiązania wielochmurowe – od dostawców chmury publicznej i prywatnej.

Najszybciej do tej pory rosła chmura publiczna podaje RightScale. W roku 2018 korzystanie z niej wzrosło aż o 92 procent.

Za dwa lata 60 proc. organizacji będzie korzystać z chmury zewnętrznego dostawcy. Obecnie połowa przedsiębiorstw korzystających z chmury publicznej wydaje na nią rocznie 1,2 mln dolarów.

Do niedawna największym dostawcą był Amazon Web Services (prawie 35 mld dol. przychodu w 2019 roku), ale w zeszłym roku Microsoft Azure osiągnął o 10 mld wyższe obroty.

Na podium mieści się także Google Cloud z przychodami nieco poniżej 10 mld dolarów. Do potentatów należą także IBM, Oracle i chiński gigant Alibaba. Większość klientów korzysta przynajmniej z dwóch dostawców chmury (głównie AWS i Azure), płacąc za licencję, wykupując subskrypcje lub rozliczając się w modelu per usage (za użytkowanie).

Polska też wdraża

Polska znajduje się we wstępnej fazie procesu adopcji chmury. Rynek jest wart około miliarda złotych. Z badań „Chmura publiczna w Polsce 2019” wynika, że 22 proc. firm planuje wdrożenie chmury, 6 proc. jest w trakcie, a 4 proc. dokonało wdrożenia w środowisku testowym.

Specyfiką obecnego etapu korzystania z chmury jest oparcie jej na systemie jednego dostawcy (72 proc. firm), czyli odwrotnie niż na świecie, gdzie powszechniejsze są rozwiązania typu multicloud. To minimalizuje ryzyko, chociażby dlatego, że w przypadku awarii jedna chmura może przejąć funkcję innej. Dlatego docelowym modelem, szczególnie dla większych firm, jest chmura hybrydowa (publiczno-prywatna).

Chmura w Polsce najczęściej jest wykorzystywana do zamawiania aplikacji jako usługi (61 proc.), archiwizacji i backupu danych (46 proc.) oraz zwiększania mocy obliczeniowych (40 proc.).

Stosunkowo niewiele firm docenia funkcję odzyskiwania danych po katastrofie. W zeszłym roku wydarzeniem na rynku było powstanie spółki technologicznej Operator Chmury Krajowej powołanej z inicjatywy PKO BP i Polskiego Funduszu Rozwoju, która oferuje usługi chmurowe dla firm różnej wielkości.

Strategicznym partnerem jest Google otwierający w Warszawie Region Google Cloud, czyli hub oprogramowania oraz infrastruktury technicznej dla Europy Środkowo-Wschodniej.

Z kolei dla instytucji publicznych, urzędów i samorządów przełomem będzie budowa publicznej chmury obliczeniowej, której projekt zainicjowało Ministerstwo Rozwoju. Umożliwi przechowywanie zasobów informacji w certyfikowanej, bezpiecznej infrastrukturze, choć wrażliwe dane do niej nie trafią.

To ważne, bo do przetargu staną z pewnością firmy amerykańskie, które obowiązuje ustawa Cloud Act przewidująca dostęp do prywatnych danych przez organa śledcze USA.

Projekt europejskiej chmury pod nazwą Gaia-X ma być uruchomiony w tym roku.

Dominacja rynkowa wielkich graczy, którzy przechowują dane na zagranicznych serwerach, budzi również obawy w Europie. Dlatego projekt europejskiej chmury pod nazwą Gaia-X ma być uruchomiony w tym roku, w ramach inicjatywy Cyfrowego Rynku Komisji Europejskiej.

Zabiegają o to przede wszystkim Niemcy i Francja, które wskazują na konieczność uzyskania europejskiej suwerenności cyfrowej, czyli uniezależnienia się od dostawców amerykańskich i chińskich.

Z ich usług korzystają m.in. instytucje państwowe, jak chociażby policja, a to oznacza przechowywanie i przetwarzanie wrażliwych danych poza UE. Gaia-X ma być platformą wielochmurową i hybrydową (chmura prywatna i publiczna) umożliwiającą europejskim firmom i instytucjom przechowywanie, przetwarzanie i wymianę danych w sposób bezpieczny, oszczędny i wydajny. Przy czym nie chodzi o powołanie jednego paneuropejskiego dostawcy chmury, ale zbudowanie chmurowej sieci w oparciu o zaangażowanie około 100 firm, do których należeć mają m.in. SAP czy Deutsche Telekom.

Wytyczne nadzoru

Banki długo opierały się korzystaniu z rozwiązań chmurowych, uznając je za ryzykowne ze względów bezpieczeństwa. Takiej postawie sprzyjała też polityka nadzorców sektora.

Na przykład do roku 2016 brytyjski FCA wymagał fizycznego dostępu do serwerów, na których gromadzone są dane klientów. W zeszłym roku Bank Anglii, wraz z regulatorem rynku (PRA), zapowiedział przeprowadzenie testów odpornościowych w zakresie korzystania przez banki z chmury obliczeniowej, a Europejski Nadzór Bankowy wydał wytyczne w zakresie korzystania z zewnętrznych dostawców chmury. Chodzi przede wszystkim o właściwy poziom ochrony danych wrażliwych i ryzyka zachowania ciągłości procesów opartych o procesy kontrolowane przez dostawców zewnętrznych.

81 proc. banków uznaje transformację cyfrową za swój priorytet.

Szybko postępująca digitalizacja sektora finansowego i aktywność nowych graczy sprawiła, że aż 81 proc. banków badanych w zeszłym roku przez Efma i Finastra uznało transformację cyfrową za swój priorytet, a 54 proc. podmiotów potwierdziło posiadanie strategii chmurowej z planem jej realizacji w ciągu 2 lat.

W Niemczech aż 59 proc. banków twierdzi, że korzysta z chmury obliczeniowej. Pionierami w jej wykorzystaniu były jednak banki niszowe i w pełni cyfrowe (tzw. challenger banki). W 2015 roku pierwszym był Tesco Bank, który przekonał się, że to wydajne kosztowo rozwiązanie.

Koszt utrzymywania przez miesiąc podstawowej strony internetowej (tzw. landing page) dzięki chmurze publicznej spadł z 3,5 tys. funtów do 66 funtów. Dzięki chmurze w dalszym ciągu funkcjonuje duża część banków cyfrowych: Monzo, OakNorth, Starling, Tandem, fiński Holvi czy niemiecki N26, a nawet Marcus, czyli cyfrowe ramię Goldman Sachs. Inne, jak francuski Ditto czy holenderski Leaseplan, opierają się na chmurze prywatnej.

Utrzymywanie tradycyjnej infrastruktury IT dla tych banków, balansujących na granicy rentowności, byłoby praktycznie niemożliwe. Z kolei dla nowych banków zdobycie licencji staje się łatwiejsze dzięki chmurze, gdyż model biznesowy od strony kosztowej staje się przejrzystszy (minimalizacja kosztów infrastruktury – Capex, czytelne koszty operacyjne – Opex).

Decyduje szybkość

Do chmury przekonuje też dynamiczny przyrost danych, potrzeba ich analityki i technologie, które temu służą, jak machine learning czy sztuczna inteligencja.

Rozwiązania chmurowe dobrze też wpisują się w filozofię Open Banking, współpracę z fintechami i wymogi stosowania dyrektywy PSD2. Umożliwiają szybszą implementację bankowych API, znaczne skrócenie czasu testowania i wdrażania produktów, eliminując wąskie gardła wynikające z ograniczeń i wydajności przestarzałych wewnętrznych systemów IT. A to oznacza znacznie szybsze dotarcie z nowymi produktami do klienta i większe szanse utrzymania go.

Australijski Westpac, wykorzystujący prywatną chmurę zbudowaną we współpracy z IBM, podaje, że dzięki niej oprogramowanie do obsługi nowych produktów powstaje nawet 10 razy szybciej, a koszty spadły trzykrotnie.

Banki zaczynają też doceniać aspekty bezpieczeństwa stosowania chmury, w tym w zakresie spełniania wymogów z obszaru compliance, które zapewnia dostawca. Ale odpowiedzialność nadal spoczywa na banku. Jednak takie rozwiązanie to niższe koszty dostosowania się do wymogów regulacyjnych, także w zakresie zatrudnienia.

Z raportu Gartnera „Cloud Heat Map for Banking and Investment Services” wynika, że zapotrzebowanie na rozwój rozwiązań w chmurze rosło w tempie 148 proc. rocznie w latach 2014-2018.

Także dostawcy infrastruktury, jak choćby Microsoft, znacznie zwiększyli inwestycje w chmury. Większość tradycyjnych graczy sektora finansowego nie opiera się jednak wyłącznie na chmurze publicznej. Starając się zarządzać ryzykiem, korzysta z modeli hybrydowych, czyli wykorzystuje także własne rozwiązania w chmurze, szczególnie w zakresie danych wrażliwych i wymogów regulacyjnych.

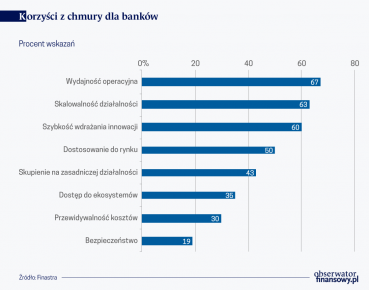

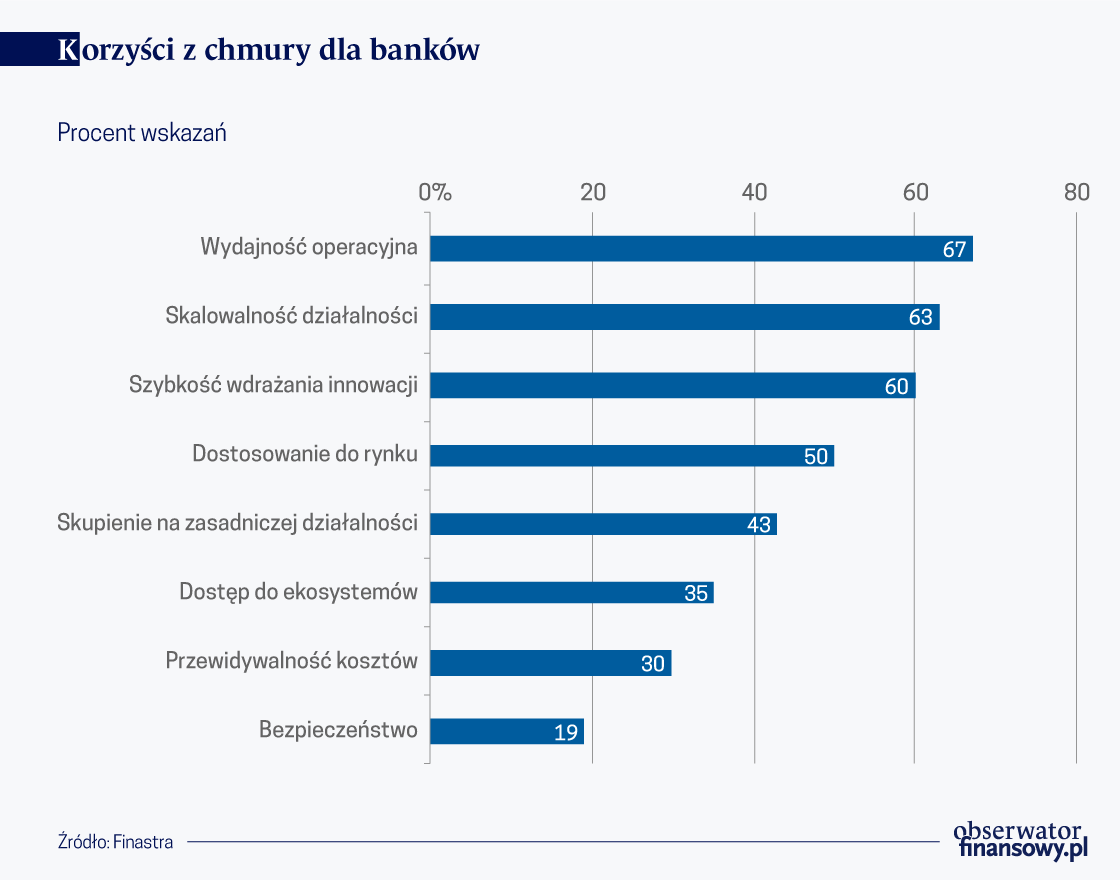

Badane banki w największym stopniu doceniają jednak korzyści wynikające z wyższej wydajności operacyjnej i skalowania działalności – to pozwala znacznie szybciej przetwarzać i analizować dane.

Dzięki temu mają znacznie lepszą zdolność do przeciwdziałania przestępstwom finansowym, jak wyłudzenia czy pranie pieniędzy. Spore znaczenie ma też możliwość większego skupienia sił i zasobów na zasadniczej działalności i znacznie lepsza przewidywalność kosztów, bo obejmujących tylko usługi i infrastrukturę, której używają.

Mary Connor, dyrektor w Finastra jest przekonana, że chmura daje bankom bezprecedensowe możliwości prowadzenia biznesu w sposób najbardziej efektywny kosztowo i sprawny, czego posiadane systemy IT nie są w stanie zapewnić. To nie bez znaczenia przy stale rosnących kosztach regulacyjnych.