Brytyjskie „stracone pokolenie” potrzebuje reformy polityki budżetowej

Brytyjczycy urodzeni po 1979 r. już doświadczyli poważnych życiowych przeszkód: bardzo zdrożały mieszkania, trudno wejść na rynek pracy. To właśnie na to pokolenie spadnie też obowiązek obsługi wzrastającego zadłużenia publicznego. Skąd my to znamy?

Londyn, przed domem premiera na Downing Street 10. (CC By SA somewhereto)

W niedawnych prognozach OECD podano, że w pierwszej połowie 2014 r. Wielka Brytania odnotuje największy wzrost PKB spośród państw grupy G7. Ta odbudowa gospodarki nie przebiega jednak w sposób zrównoważony, gdyż w zbyt wielkim stopniu napędzają ją kredyty oraz drobny boom na rynku nieruchomości mieszkalnych wspomagany przez rządowy program Help-to-Buy (nabywca początkowo wpłaca 5 proc. wartości nieruchomości, państwo gwarantuje dalsze 20 proc. zaciągniętego przez niego kredytu hipotecznego, a kredytodawca wnosi z tego tytułu opłatę). Wywołując wzrost cen domów i mieszkań, szczególnie w Londynie i południowo-wschodniej Anglii, program przeszkadza założonemu celowi, którym było zwiększenie dostępności domów i mieszkań.

Odbudowę gospodarki można by napędzać inaczej, mianowicie bardzo potrzebnymi inwestycjami w infrastrukturę i budownictwo mieszkaniowe. Wzrosłyby przez to dochód i zatrudnienie, a jednocześnie zapewniłoby to w przyszłości zwiększenie realnego dochodu i wpływów podatkowych.

Lepsza zasada polityki budżetowej

Stosunek długu publicznego do dochodu narodowego ma znaczenie, gdyż trzeba płacić odsetki od zadłużenia, a bieżący dochód narodowy pozwala w pewnym przybliżeniu przewidywać dochód przyszły, który zapewni wykorzystywane do obsługi tego zadłużenia wpływy podatkowe. Wielkim błędem jest zajmowanie się obecnie wyłącznie tym zadłużeniem. Równie istotna jest państwowa pozycja aktywów, gdyż to one przyczyniają się do wytworzenia w przyszłości dochodu, który zostanie wykorzystany do obsługi zadłużenia. Aktywa można także wykorzystać inaczej – sprzedać je, aby spłacić dług.

Potrzeba ogólniejszej definicji zarówno zobowiązań (w tym zdyskontowanego kosztu płatności na podstawie umów zgodnych z zasadami inicjatywy finansowania publicznego), jak i aktywów (w tym aktywów fizycznych, które mogą zapewnić dochód). Np. drogi zapewniają wpływy bezpośrednio, nawet gdy nie wprowadza się opłat za przejazd, bo paliwa są opodatkowane i pobiera się opłaty za koncesje, a także pośrednio wskutek ułatwianej przez nie działalności gospodarczej. W Wielkiej Brytanii realna stopa zwrotu z takich inwestycji w infrastrukturę – np. modernizacji autostrady A1 na północnym wschodzie – bardzo przewyższa bieżący koszt sfinansowania takiego przedsięwzięcia. Do tego należy dodać, że duża część należących do Skarbu Państwa terenów to aktywa, które można łatwo sprzedać i nietrudno wycenić. Gdy ustala się zadłużenie państwowe netto, nie ma sensu uwzględnianie wyłącznie aktywów finansowych i pomijanie terenów, które można by sprzedać.

W zasadniczej zapowiedzi polityki budżetowej należałoby z tego powodu podać, że odtąd rząd będzie dążył do zarządzania lepiej mierzonym zadłużeniem publicznym po odjęciu aktywów państwowych (wszystkie wielkości w odniesieniu do dochodu narodowego). Wówczas wzrastające zadłużenie państwowe brutto nie budziłoby zaniepokojenia, gdyby towarzyszył mu wzrost wartości aktywów, np. produktywnej infrastruktury państwowej i aktywów.

Ten cel polityki budżetowej w postaci lepiej mierzonego zadłużenia publicznego zniechęcałby do praktyk rachunkowych z czasów premiera Gordona Browna, kiedy kosztowne umowy dotyczące przedsięwzięć podejmowanych w ramach inicjatywy finansowania publicznego wykorzystywano do realizacji zamierzeń, które w gruncie rzeczy były inwestycjami sektora publicznego, nie biorąc przy tym pod uwagę wynikających z tego trwałych zobowiązań finansowych. (Praca „The Private Finance Initiative and Intergenerational Equity”, w której David Parker omówił, jak traktuje się te kontrakty w zależności od różnych zasad rachunkowości i tylko częściowo uwzględnia zobowiązania wynikające z tych umów w danych publikowanych w ostatnim okresie przez brytyjskie Ministerstwo Skarbu). Gdyby w aktywach państwowych uwzględniono ziemię, państwowa bankowość hipoteczna mogłaby się wydatnie przyczynić do rozwoju dobrze funkcjonującej gospodarki.

Co może państwowy bank hipoteczny

W USA określenie „bank hipoteczny” (land bank) odnosi się do państwowego bądź należącego do lokalnej społeczności podmiotu, który „utworzono w jednym celu, mianowicie po to, aby nabywać niewykorzystane, opuszczone i zajęte przez komorników nieruchomości, zarządzać nimi, utrzymywać je i wykorzystywać w nowych celach najgorsze z opuszczonych domów, zapomniane budynki i puste parcele” (D. Kildee, A. Hovey, What is a land bank?). W innych państwach, szczególnie w Korei Południowej, Singapurze, Tajwanie i Hongkongu, państwowe banki hipoteczne są agencjami rządowymi, które mogą odegrać ważną rolę w strategiach gospodarczych, powodując rozwój terenów miejskich i wpływając na ceny nieruchomości. Cechą wspólną tych banków jest to, że nabywają tanio tereny, które trzymają z myślą o przyszłych projektach budownictwa mieszkaniowego albo obiektów handlowych.

Olga Kaganova tak pisze o szerokim zakresie celów i działalności Korean Land Corporation (KLC): „W 2007 r. korporacja KLC była zaangażowana w realizację około połowy projektów budownictwa mieszkaniowego i niemal we wszystkie projekty budowy obiektów przemysłowych w Korei. Na ogół te przedsięwzięcia realizowano w nowych miejscowościach, na dużych osiedlach mieszkaniowych i terenach przemysłowych. W ramach swojej działalności KLC przygotowywała i sprzedawała parcele pod budynki mieszkalne, nabywała tereny niewykorzystywane, aby je odsprzedać, emitowała instrumenty dłużne, wykorzystując posiadane tereny, zajmowała się pozyskiwaniem lądu i wznosiła nowe miejscowości”. Korporacja KLC została założona w 1975 r., a w 2009 r. w wyniku fuzji przekształcono ją w Korean Land and Housing Corporation; do jej statutowych celów należą: stabilizacja sytuacji mieszkaniowej obywateli, wydajne wykorzystywanie terenów publicznych w celu podniesienia poziomu życia i pobudzania rozwoju gospodarczego, budownictwo mieszkaniowe i rozbudowa nowych miejscowości, tworzenie infrastruktury na posiadanych terenach oraz rozwój przemysłu i logistyki.

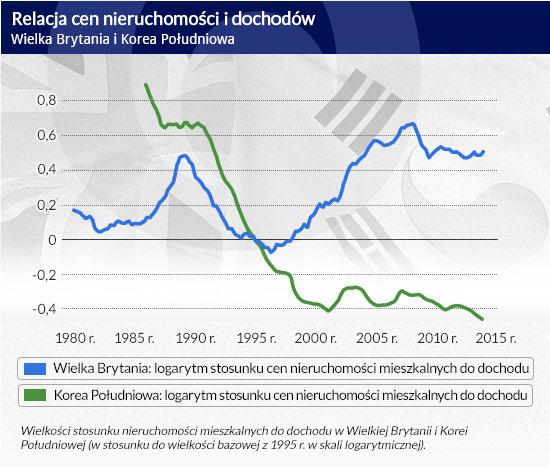

Nie ulega wątpliwości, że KLC odegrała ważną rolę w procesie (być może nadmiernego) zwiększania podaży nieruchomości mieszkalnych w Korei. Działalność korporacji w dużym stopniu spowodowała to, że stosunek cen tych nieruchomości do dochodu zmieniał się inaczej w Wielkiej Brytanii i Korei Południowej. Tę różnicę ukazują wyraźnie zamieszczone poniżej wykresy. Z danych opublikowanych przez OECD wynika, że w Korei Południowej stosunek cen nieruchomości mieszkalnych do dochodu narodowego zmalał z wielkości bazowej wynoszącej 100 na początku 1995 r. do 62,3 pod koniec 2013 r., natomiast w Wielkiej Brytanii odnotowano wzrost od 100 do 166,7. KLC popełniła błędy, po części wskutek nacisków politycznych, ale i tak Wielka Brytania mogłaby się bardzo wiele nauczyć na podstawie południowokoreańskich doświadczeń.

(infografika Darek Gąszczyk/CC by Vaughan Leiberum CC BY-NC-SA by Parisa.jpg

Log, czyli logarytm

Działający w Wielkiej Brytanii państwowy bank hipoteczny mógłby nabywać ziemię bez pozwoleń na budowę obiektów mieszkalnych czy komercyjnych, kierując się ich wykorzystaniem do przyszłych przedsięwzięć. Mogłoby się to stać źródłem ziemi pod budynki mieszkalne i inne obiekty, zapewniając tzw. zysk planistyczny podatnikom (wzrost ceny po wydaniu decyzji o warunkach zabudowy i zagospodarowania terenu), podobnie jak się to dzieje w Korei Południowej i Singapurze (pod tym względem Singapur ma jeszcze jedną przewagę: większość terenów należy tam do Skarbu Państwa, a podmiotom sektora prywatnego są oddawane w dzierżawę na podstawie umów długoterminowych). Dzięki przyszłym korzyściom wynikającym ze zmiany wartości terenów zmalałby stosunek lepiej mierzonego zadłużenia publicznego netto do PKB, a napływ gotówki wskutek sprzedaży ziemi spowodowałby spadek przyszłego deficytu budżetowego.

Wraz z lepszymi bodźcami skłaniającymi lokalne władze do wydawania decyzji o warunkach zabudowy i zagospodarowania terenu to radykalne posunięcie wywołałoby poważną zmianę podaży nieruchomości mieszkalnych w Wielkiej Brytanii, gdzie jest ich za mało. Odnotowano by poprawę w dziedzinie działalności gospodarczej, polepszyłyby się również perspektywy zatrudnienia, co zapewniłoby korzyści Brytyjczykom ze „straconego pokolenia”, urodzonym po 1979 r.

Obecnie bardzo trudno wejść do grupy posiadaczy własnego lokum młodym Brytyjczykom bez dobrze sytuowanych i szczodrych bliskich. Z uzyskanych podczas spisu ludności danych wynika, że odsetek mieszkających we własnych nieruchomościach Brytyjczyków w wieku 25–34 lata spadł z 58 proc. w 2001 r. do 40 proc. w 2011 r. Od 1997 r. (kiedy władzę objęła Nowa Partia Pracy, New Labour) sprawiedliwość międzypokoleniowa w Wielkiej Brytanii została zakłócona w większym stopniu przez boom na rynku nieruchomości mieszkalnych niż przez deficyty budżetowe nagromadzone w okresie rządów laburzystów.

Nowe programy polityki budżetowej

Brytyjskie władze powinny rozważyć także inne działania, by zmienić sytuację na rynku nieruchomości. Przede wszystkim zdecydowane zwiększenie wydatków na infrastrukturę, a także wyłączenie z programu Help-to-Buy Londynu i południowo-wschodniej Anglii, ale utrzymanie wszędzie programu Help-to-Build, aby zachęcać do wznoszenia budynków mieszkalnych.

Ponieważ wśród państw na zaawansowanym poziomie rozwoju gospodarczego w Wielkiej Brytanii obowiązują najniższe stawki podatku od nieruchomości, można by też wprowadzić podatek od nieruchomości o wysokiej wartości (mansion tax). Nadwyżka obecnej wartości nieruchomości ponad 3 mln funtów zostałaby opodatkowana w wysokości 1 proc. Proponowana stawka i tak byłaby niższa niż w wielu innych państwach (np. w USA). Drugi i trzeci program pozwoliłyby nieco ostudzić rynki nieruchomości mieszkalnych w Londynie i południowo wschodniej Anglii. Ustanowienie dobrze finansowanego państwowego banku hipotecznego przyczyniłoby się do zwiększenia podaży nieruchomości mieszkalnych, dzięki czemu w najbliższych dziesięcioleciach doszłoby do spadku cen domów i mieszkań w stosunku do dochodu, a to pomogłoby osobom młodym i wykluczonym społecznie.

Obecne niskie koszty zaciągania pożyczek z wykorzystaniem obligacji indeksowanych do inflacji posłużyłyby pozyskaniu kwoty przekraczającej obecny deficyt budżetowy; należałoby wyemitować wiele tych obligacji. W latach 80. XX w. zastosowano takie „nadfinansowanie”, dzięki czemu w perspektywie długookresowej zaoszczędzono pieniądze podatników. Osiągnięto by przy tym jeszcze jedną istotną korzyść: wzrosłoby oprocentowanie obligacji, a tym samym zmalałyby widoczne deficyty planów emerytalnych o określonych świadczeniach. Powinno to spowodować zwiększenie inwestycji przedsiębiorstw w rzeczywistą gospodarkę.

Zadłużenie państwowe

Dwie ewidentne miary wartości aktywów sektora publicznego to koszt zastąpienia oraz obecna wartość ustalona na podstawie zdyskontowanej obecnej wartości przyszłych zwrotów. Już ponad 20 lat temu wykazano, że inwestycje w infrastrukturę w znacznej mierze przyczyniają się do wzrostu gospodarczego. Później podkreślano jednak znaczenie kontekstu. Olbrzymie krańcowe stopy zwrotu może np. zapewnić nowa inwestycja publiczna, która pozwoli zlikwidować istniejące wąskie gardła w transporcie i komunikacji. Im większy jest istniejący zasób, tym niższą stopę zwrotu zapewni nowa inwestycja.

Gdy porównuje się sytuację w Hiszpanii i Wielkiej Brytanii (przez dziesięciolecia dokonano olbrzymich inwestycji w hiszpańską infrastrukturę, np. w lotniska i drogi), dochodzi się do wniosku, że zwiększenie wydatków na infrastrukturę w Hiszpanii znacznie mniej produktywnie niż w Wielkiej Brytanii wpłynęłoby na przyszły wzrost dochodu narodowego. W Wielkiej Brytanii połączenia kolejowe i drogowe są zdecydowanie niezadowalające. To samo można powiedzieć o inwestycjach w budownictwo mieszkaniowe. W Wielkiej Brytanii od dawna panuje stagnacja, w Hiszpanii zaś niedawno doszło do wielkiego boomu budowlanego. Na podstawie kosztu zastąpienia przyjmowano by zbyt wysoką wartość regionalnych lotnisk w Hiszpanii, z którymi więcej kłopotu niż pożytku, bądź japońskich „mostów donikąd” (stopy zwrotu z tych inwestycji nie należą do wysokich), za to znaczna część ograniczonego zasobu brytyjskich inwestycji w infrastrukturę publiczną byłaby niedoszacowana (stopy zwrotu są bardzo wysokie).

Ponadto zdyskontowana obecna wartość infrastruktury zależy od – m.in. politycznych – czynników ograniczających wykorzystywanie aktywów publicznych oraz realizowanych przez rząd strategii wzrostu. Francja, gdzie sektor państwowy jest ogromny, na podstawie kosztu zastąpienia miałaby zapewne znacznie niższy stosunek zadłużenia netto do dochodu narodowego albo wyższy stosunek aktywów netto do dochodu niż Wielka Brytania. Jest jednak uwięziona w strefie wspólnej waluty, znacznie spadła jej konkurencyjność wśród państw tej strefy, a do tego ma nieelastyczny rynek pracy. To wszystko powoduje kiepskie perspektywy rozwoju, a przez to obniża się obecna wartość aktywów państwowych.

Należy ostrożnie traktować porównania ogólnych stosunków zadłużenia netto do PKB różnych państw i nie można ich naliczać tylko na jednej podstawie. Jeśli chodzi o procesy decyzyjne na poziomie państw, znacznie lepiej się kierować przedstawioną w tym artykule ogólną koncepcją zadłużenia netto, nawet jeśli wyznacza się je tylko na podstawie kosztu zastąpienia, niż typowym wąskim wskaźnikiem długu.

Banki hipoteczne

Państwa różnią się także tym, w jakim stopniu państwowy bank hipoteczny może rozwiązać problemy niesprawiedliwości międzypokoleniowej oraz inne utrzymujące się od dłuższego czasu kłopoty gospodarcze. Po odnotowanych od 2008 r. wielkich spadkach stosunku cen nieruchomości mieszkalnych do dochodu Hiszpania i Irlandia, gdzie do tego obowiązują znacznie mniej restrykcyjne zasady przekazywania terenów, są w innej sytuacji niż Wielka Brytania. To samo można powiedzieć o Niemczech, gdzie stosunek cen nieruchomości mieszkalnych do dochodu nadal pozostaje poniżej wielkości przeważających przed 2004 r. W USA prowadzone przez lokalne społeczności banki hipoteczne odgrywają kreatywne role w procesie ponownego wykorzystania opuszczonych terenów poprzemysłowych bądź terenów zajętych wskutek postępowania upadłościowego lub komorniczego, a także przy rewaloryzacji zabudowy miejskiej, ale bankowości hipotecznej nie stosowano na poziomie władz federalnych.

Ze względu na znaczenie praktykowanych w niektórych państwach manipulacji własnością ziemi i prawami do zagospodarowania terenu w celu zapewnienia korzyści finansowych skorumpowanym elitom politycznym decydującą rolę odgrywa dobre zarządzanie państwowym bankiem hipotecznym. Istotnym elementem procedur stosowanych przez taki bank będą musiały być przejrzyste przetargi na tereny.

Tim Leunig bardzo przekonująco wywodził, że przetargi na tereny należące do lokalnych społeczności zapewniają miejscowym władzom możliwość nabywania gruntów przeznaczonych do zagospodarowania w celu zmniejszenia problemów powodowanych przez wąskie gardła w podaży terenów, co można uważać za bankowość hipoteczną na poziomie władz lokalnych stosowaną po to, aby stopniowo zwiększać na skalę lokalną podaż nieruchomości mieszkalnych. Przez ograniczenia wynikające z obecnych zasad polityki budżetowej trudno byłoby sfinansować proponowane przez niego rozwiązanie. Złagodzono by jednak te ograniczenia, gdyby lokalne aktywa publiczne w postaci terenów można było ująć w zaproponowanym tutaj ogólnym wskaźniku zadłużenia narodowego netto. W przypadku większych przedsięwzięć przetargi na tereny należące do społeczności nie mają odpowiedniej skali. Co więcej, poszerzenie zakresu możliwości poza pole działania lokalnych władz osłabia wynikającą z monopolu pozycję właścicieli terenów. W Wielkiej Brytanii, gdzie różnice między wartością terenów objętych decyzją o warunkach zabudowy i zagospodarowania a wartością ziemi bez takiej decyzji należą do największych na świecie, są ogromne możliwości działania dla państwowego banku hipotecznego.

Kłopoty „straconego pokolenia” Brytyjczyków to tylko jeden z przejawów ogólniejszych światowych problemów, tak przekonująco przeanalizowanych w 2013 r. przez Oxford Martin Commission for Future Generations. Zaproponowane tu zalecenia dla brytyjskiej polityki są całkowicie zgodne z poglądami tej grupy ekspertów.

John Muellbauer jest profesorem ekonomii, wykłada na Uniwersytecie Oksfordzkim, jest członkiem zespołu Nuffield College oraz Institute for New Economic Thinking, ośrodka działającego przy Oxford Martin School.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Londyn, przed domem premiera na Downing Street 10. (CC By SA somewhereto)

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.