Zwyłudzeniami VAT walczy nie tylko Polska, ale cała UE. Komisja Europejska zaproponowała pakiet zmian prawnych mających przeciwdziałać unikaniu opodatkowania. Czy polskiemu rządowi jest w sprawach podatkowych z Unią po drodze?

(infografika OF/BR)

Komisja Europejska doszła do wniosku, że najbardziej dotkliwa dla krajowych budżetów jest właśnie luka w VAT, czyli różnica pomiędzy tym, ile do budżetu powinno wpływać z tego podatku, biorąc pod uwagę takie parametry, jak skala obrotu gospodarczego czy wielkość ostatecznej konsumpcji, a ile faktycznie dostarcza on dochodów. KE obliczyła jaka to jest różnica i postanowiła podjąć skoordynowane działania wszystkich państw, by ją zmniejszyć.

Tymczasem w Polsce luka w VAT szacowana jest na ok. 40 mld zł. Szacowanie jej sprawia jednak wiele metodologicznych problemów, a na dodatek napotyka na brak lub niespójność koniecznych danych.

– Czy to jest 42 mld, 45 czy 38, tego naprawdę nie wiemy – mówi Grzegorz Poniatowski, starszy ekonomista w CASE, autor raportu dla KE na temat luki w VAT w UE.

Jedną z najbardziej powszechnych form wyłudzania podatku są tak zwane VAT-owskie karuzele. Korzystają z nich oszuści w wewnątrzwspólnotowych dostawach towarów. Żeby temu zapobiec, KE poddała pod konsultacje kilka rozwiązań problemu. Najprawdopodobniej niebawem przedstawi ostateczną propozycję.

Równocześnie w Polsce rząd podjął już kilka kroków, żeby poprawić ściągalność tego podatku. Wydaje się jednak, że bez współdziałania wszystkich państw Unii samotne akcje mogą oczywiście przynieść skutki, ale na ograniczoną skalę.

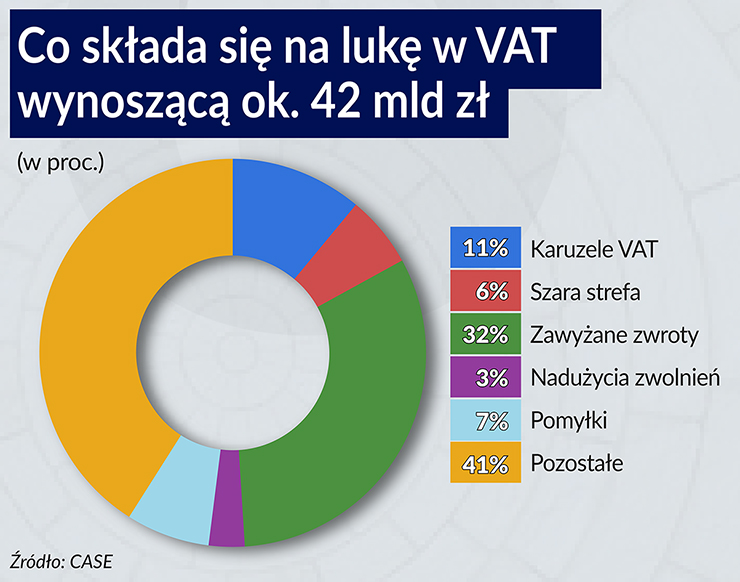

Jak wygląda nasza luka

– Luka w VAT szybko rośnie, a dochody z podatku są mało stabilne. Rodzi to niepewność w konstrukcji czy planowaniu wydatków budżetowych – podkreśla Grzegorz Poniatowski.

VAT to bardzo ważny podatek, bo przynosi główną część dochodów budżetowych. Z badań Grzegorza Poniatowskiego wynika, że VAT odpowiadał za od 36 proc. w 2009 roku do 44 proc. dochodów budżetowych w 2012 i 2014 roku. Zmienność dochodów budżetu z VAT jest ponadto znacznie większa od zmienności bazy opodatkowania, czyli ostatecznej wielkości konsumpcji. Grzegorz Poniatowski szacuje, że w Polsce wynosi ona 42 mld zł.

Rząd w projekcie budżetu zaplanował na 2016 rok 129 mld zł wpływów z VAT, o 8 mld zł, czyli o 6 proc. więcej niż w roku ubiegłym. Wpływy z VAT w tym roku mają odpowiadać więc za 41 proc. dochodów budżetowych. 8 mld zł w porównaniu z poprzednim rokiem to znacząca poprawa, ale i tak udział VAT w dochodach budżetu byłby niższy w porównaniu z 2014 rokiem aż o 3 punkty procentowe.

VAT, który „odpowiada” za znaczącą część dochodów budżetu, jest równocześnie podatkiem najbardziej „przyjaznym” przestępcom.

– Można oszukiwać w VAT tak jak w innych podatkach, ale jego wielofazowość powoduje, że jest wiele momentów, w których może nastąpić wyłudzenie. (…) Podrobić fakturę jest banalnie łatwo. Gdybyśmy zrobili ranking opłacalności wszystkich działalności przestępczych to mam wrażenie, że wyłudzenia VAT byłyby na czele – mówił na seminarium były wiceminister finansów Jarosław Neneman.

Luka w VAT w Polsce jest stosunkowo duża w porównaniu do innych państw UE, choć tylko nieliczne z nich radzą sobie dobrze ze ściągalnością tego podatku. Polska luka w VAT, wynosiła w 2013 roku 26,7 proc. potencjalnego podatku, jaki mógłby zostać pobrany. Nie jest największa w Unii, ale jest niemal dwukrotnie wyższa od unijnej mediany.

>> zobacz Prof. Noga: Preferowanie „dobrych” podatników w zamówieniach publicznych skuteczniejsze niż uszczelnianie prawa

https://www.youtube.com/watch?v=f7YupfN3yy8

Problem w innych krajach

Ze ściąganiem VAT najlepiej sobie radzą w Holandii, gdzie w ciągu pięciu lat udział luki spadł o około trzy punkty procentowe, do zaledwie 4,1 proc., czy w Wielkiej Brytanii, gdzie spadek wyniósł ponad cztery punkty, a luka ta aktualnie wynosi 9,8 proc. i stale spada.

Znacznie gorzej jest w naszym regionie, a największa luka jest w Rumunii. Równocześnie nieściągalność VAT na Węgrzech i w Czechach jeszcze w 2010 roku była znacznie większa niż w Polsce, a obecnie wynosi tam 22,4-24,4 proc. Gorzej natomiast radzi sobie Słowacja, gdzie jest to 34,9 proc. i od 2011 roku nastąpił jej znaczący wzrost.

Grzegorz Poniatowski zwraca uwagę, iż słowacki paradoks polega na tym, iż w kraju tym VAT jest dość „płaski”, co oznacza niewielką liczbę stawek i wyłączeń, w przeciwieństwie do Polski, gdzie stawek jest dużo i aż 25 proc. całkowitej konsumpcji objęte jest stawkami obniżonymi 8 lub 5 proc. To może znaczyć, że wielkość luki nie jest pochodną skomplikowania sytemu.

VAT na karuzeli

Ani system podatkowy i jego niejasności, ani liczebność stawek, ani zmieniająca się struktura konsumpcji nie tłumaczą dlaczego luka w VAT w Polsce stale rośnie. Jakie są więc powody?

– Po dynamice zwrotów (VAT) widać w ostatnich latach znaczny wzrost skali wyłudzeń – mówił Grzegorz Poniatowski.

Przestępcy bardzo dobrze opanowali system i potrafią wyłudzać podatek. Głównym powodem tego jest system rozliczeń wewnątrzunijnych dostaw towarów, stwarzający pokusę nadużycia. W dalekim uproszczeniu sytuacja wygląda tak, że dostawa towarów np. z Polski do dowolnego państwa Unii obciążona jest zerową stawką VAT. Dostawca w Polsce dostaje zwrot VAT, pobranego na wcześniejszych etapach „dodawania” wartości do wywiezionego ostatecznie produktu.

Odbiorca towaru w kraju Unii powinien zapłacić od niego VAT według stawek obowiązujących w jego państwie. Ale czy zapłaci – to wcale nie jest pewne, zważywszy na jakość współpracy służb fiskalnych. Taki model rozliczania VAT w Unii powoduje, że jedną transakcję z punktu widzenia podatkowego traktuje się jako dwie – importu i eksportu. Sposób ten miał funkcjonować przejściowo, ale nic nie jest trwalsze niż prowizorki.

– To jest w dużym stopniu źródło problemu związanego z karuzelami i podatnikiem znikającym – mówił podczas seminarium Tomasz Michalik, partner w MDDP, spółce doradczej zajmującej się kwestiami VAT.

Wielorakość oszustw

Karuzela VAT-owska polega na utworzeniu – zwykle przez zorganizowaną grupę przestępczą – sieci kilku lub kilkunastu firm, które z pozoru prowadzą legalną działalność. Dokonują legalnych transakcji, ale ich prawdziwym celem jest wyłudzenie zwrotu VAT. Podatek ten nie jest zapłacony na wcześniejszym etapie obrotu, bowiem takie spółki po krótkim okresie działalności znikają (nazywa się je znikającymi podatnikami, missing trader). Ostateczny sprzedawca towaru za granicę, broker, żąda zwrotu VAT, który teoretycznie powinien zostać wcześniej zapłacony.

Gdy karuzele VAT-owskie kręcą się ponad granicami, czyli przy okazji nabywania i dostaw wewnątrzwspólnotowych, spółki-słupy nazywane są missing trader intra community (MTIC).

Co ważne – nie jest to dodatek do jakiejś innej działalności, ale wyłudzenia są dla nich celem. Jednostkowe transakcje mają zwykle bardzo wysoką wartość. Jeden słup potrafił na przykład w ciągu dwóch miesięcy wystawić faktury na 700 mln zł, a urząd skarbowy wypłacił mu 170 mln zł zwrotu VAT.

Zakładanie spółek-słupów, żeby potem znikły, nie płacąc VAT, nie jest wyłącznie polską specjalnością. W całej UE ze 168 mld euro obliczonej przez KE luki (w 2013 r.) MTIC odpowiadają za 45 mld euro. To prawie 27 proc. całych unijnych niedoborów w ściąganiu VAT.

W Polsce jednak – według specjalistów – szybkiemu zakładaniu i rozwiązywaniu spółek słupów sprzyja możliwość rozliczania się z VAT raz na trzy miesiące. Dlatego przeciętna długość „życia” polskiego słupa wynosi półtora kwartału. Wprowadzenie obowiązku comiesięcznych płatności VAT skróciłoby życie słupów, a przez to uprzykrzyłoby działalność przestępcom.

– Państwo udziela darmowego kredytu przedsiębiorcom, którzy mogą VAT pobierać przy sprzedaży, a rozliczać się raz na kwartał – mówił na seminarium Jarosław Neneman. – Dopiero po okresie rozliczenia można sprawdzić, czy pojawiła się deklaracja i czy pieniądze wpłynęły. Deklaracja czasami jest, a czasami nie ma, ślad po firmie ginie, a pieniędzy zawsze nie ma – dodał.

Według obliczeń Grzegorza Poniatowskiego działalność MTIC odpowiada w Polsce za 10,8 proc. luki w VAT, czyli ok. 4,5 mld zł według stanu na 2013 rok. W Wielkiej Brytanii jest to 3,6-7,8 proc. luki.

Walka ze słupem i z mrówką

Kolejne przyczyny luki to uchylanie się od opodatkowania (tax evasion), polegające na celowym nieprzestrzeganiu przepisów, a najczęściej nierejestrowaniu dochodów lub wykorzystywaniu „lewych” faktur. Osobnym obszarem jest szara strefa, czyli produkcja i transakcje nierejestrowane na żadnym etapie obrotu. Jej znaczącą część stanowią wyroby akcyzowe, w tym również przemyt wyrobów akcyzowych, a zwłaszcza tytoniowych, spirytusowych i oleju napędowego.

– Zawyżenie VAT naliczonego, czyli to, co przypisuje się lewym fakturom, czy choćby wykorzystywaniu dóbr zakupionych na firmę do użytku prywatnego, wydaje się stanowić największą część luki, około 32 proc., czyli 13,5 mld zł – mówił Grzegorz Poniatowski.

W końcu wreszcie unikanie opodatkowania (tax avoidance), czyli wykorzystywanie luk w prawie, aczkolwiek zgodnie z przepisami oraz błędy pomyłki i bankructwa firm. Grzegorz Poniatowski mówi, że szacunki te mają mocne podstawy metodologiczne. Ostatecznie jednak skala nieściągalności podatku zależy od wielkości szarej strefy, a tę najtrudniej oszacować.

W związku z tym nie jest też wcale pewne, czy za wielkość luki bardziej odpowiadają zorganizowani przestępcy, dokonujący wyłudzeń na dużą skalę, czy liczne małe mrówki robiące pojedyncze drobne przekręty – jak drobny przemyt czy sprzedaż bez faktury – co w sumie może dawać uszczuplenia podatku na miliardy złotych.

– Nie byłem w stanie przedstawić wszystkich procederów, ale udało mi się dokonać dekompozycji ok. 60 proc. całkowitej luki w VAT. Pozostaje 17 mld zł. Można temu przypisać pozostałą część szarej strefy, a także nierejestrowanie części dochodów – mówił autor wyliczeń podczas seminarium.

VAT już nigdy nie będzie taki sam

KE, która niedawno opublikowała pogłębione studium i powołała do analiz nad systemami podatkowymi specjalną Tax Gap Project Group (TGPG). W najbliższym czasie przedstawi propozycję dotyczącą takich zmian w VAT, żeby unikać opodatkowania było trudniej.

– Obecny klimat w Europie jest zupełnie inny i idzie również fala tej ograniczonej możliwości i ograniczonej akceptacji dla nadużyć podatkowych – mówił Tomasz Michalik.

Jego zdaniem najprawdopodobniej zaproponowane zostanie rozwiązanie polegające na opodatkowaniu w kraju dostawy, co także zmusi „eksporterów” do rejestracji VAT w państwie docelowych dostaw, za pośrednictwem tak zwanego one stop shop, czyli punktu rejestracji we własnym kraju, który kompleksowo ma wszelkie deklaracje obsłużyć. W przypadku polskich przedsiębiorstw VAT pobierałby polski urząd skarbowy i przekazywał władzom państw, do których kierowane są dostawy.

– Wtedy ginie element stawki zero, który jest tak kuszący dla oszustów – mówił Tomasz Michalik.

Rozważane jest też wprowadzenie powszechnego mechanizmu odwrotnego obciążenia, które polega na tym, że transakcję rozlicza nabywca, a nie dostawca towaru. Według Tomasza Michalika, KE będzie przynajmniej zmierzać do rozszerzenia zakresu towarów i transakcji, które byłyby objęte odwrotnym obciążeniem. Natomiast nad zgłoszoną w 2013 roku propozycją wprowadzenia w całej Unii jednolitej standardowej deklaracji VAT dyskusja na razie została zawieszona.

– Wprowadzenie powszechnie obowiązującego mechanizmu odwrotnego obciążenia w transakcjach krajowych jest wspierane przez rosnącą grupę państw – powiedział Michalik.

Tymczasem Ministerstwo Finansów ma kilka własnych pomysłów na ograniczenie luki w VAT, stosując wiele drobnych kroków. Jest to metoda uznawana przez ekspertów podatkowych za słuszną, gdyż sposobów oszukiwania przy tym podatku jest wiele, a więc oszustwa wymagają zróżnicowanej odpowiedzi.

Jedną z takich koncepcji jest wprowadzenie Jednolitego Pliku Kontrolnego, zmuszającego na razie większe firmy do dostarczania fiskusowi danych księgowych w jednakowym formacie. Trwają prace nad utworzeniem centralnego rejestru faktur, w którym firmy musiałyby elektronicznie rejestrować wystawiane faktury. Do tego dochodzą jeszcze obniżenie wysokości transakcji gotówkowych oraz podniesienie ze 150 do 200 tys. zł progu przychodów, do którego można nie rozliczać się z VAT. MF podaje, że przedsiębiorcy o przychodach do 150 tys. zł rocznie stanowią aż 51 proc. podatników VAT, ale generują zaledwie 0,84 proc. łącznego obrotu.

Zmniejszenie luki w VAT to nie koniec wojny z oszustami podatkowymi, bo KE zaproponowała w styczniu 2016 r. cały pakiet rozwiązań mających na celu walkę z unikaniem opodatkowania Anti Tax Avoidance Package. Jego najważniejszym elementem jest gotowy już projekt odpowiedniej dyrektywy, a także wielu innych cząstkowych działań, łącznie z poprawą współpracy organów podatkowych.

Walka z oszustwami podatkowymi będzie trudna i niewdzięczna, gdyż nie ma innego sposobu, jak obciążanie przedsiębiorców dodatkowymi wymaganiami. Unikający podatków mają natomiast szansę gromadzić się pod sztandarami obrony wolności gospodarczej i w ten sposób wywierać nacisk na opinię publiczną i polityków.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.