W niniejszym artykule twierdzimy, że choć istnieją dowody na spadek udziału dolara w alokowanych rezerwach walutowych, doniesienia o upadku dolara jako dominującej globalnej waluty są mocno przesadzone. Czynnikami stojącymi za tym spadkiem są: potrzeba ingerencji banków centralnych w rynki walutowe oraz zmiany stóp procentowych, niewiele jest jednak dowodów świadczących o wpływie sankcji. W większości przypadków odchodzi się od dolara na rzecz nietradycyjnych walut rezerwowych.

W ostatnim czasie często dyskutuje się o perspektywie utraty globalnej dominacji przez dolara amerykańskiego. „Dedolaryzacja jest faktem i rozwija się błyskawicznie” – tymi słowami rozpoczął się niedawny, szeroko udostępniany post wideo. „Udział dolara spadł z 73 proc. (2001) do 55 proc. (2020). A następnie z 55 proc. do 47 proc. od czasu nałożenia sankcji na Rosję. Obecnie dedolaryzacja przebiega dziesięć razy szybciej niż w dwóch poprzednich dekadach”. Nagranie przyciągnęło uwagę samego Elona Muska, który napisał na Twitterze: „Jeśli wystarczająco często wykorzystuje się walutę jako broń, inne kraje w końcu przestają jej używać”.

Kwestia ta nie jest niczym nowym, jak zapewne wiedzą czytelnicy VoxEU (zob. np. Wyplosz 2020). Aby odpowiedzieć na pytanie postawione w tytule, należy przeprowadzić trzeźwą analizę, zaczynając od faktów. Udział dolara w alokowanych rezerwach walutowych w czwartym kwartale 2022 roku wynosił 58,4 proc., a nie 47 proc. Tak podaje najnowsza baza danych Międzynarodowego Funduszu Walutowego dotycząca koszyka walut oficjalnych rezerw walutowych (COFER – Currency Composition of Official Foreign Exchange Reserves). Stan ten praktycznie nie uległ zmianie od czwartego kwartału roku 2021 (58,5 proc.), od ostatniego odczytu COFER przed nałożeniem sankcji na Rosję przez kraje G7.

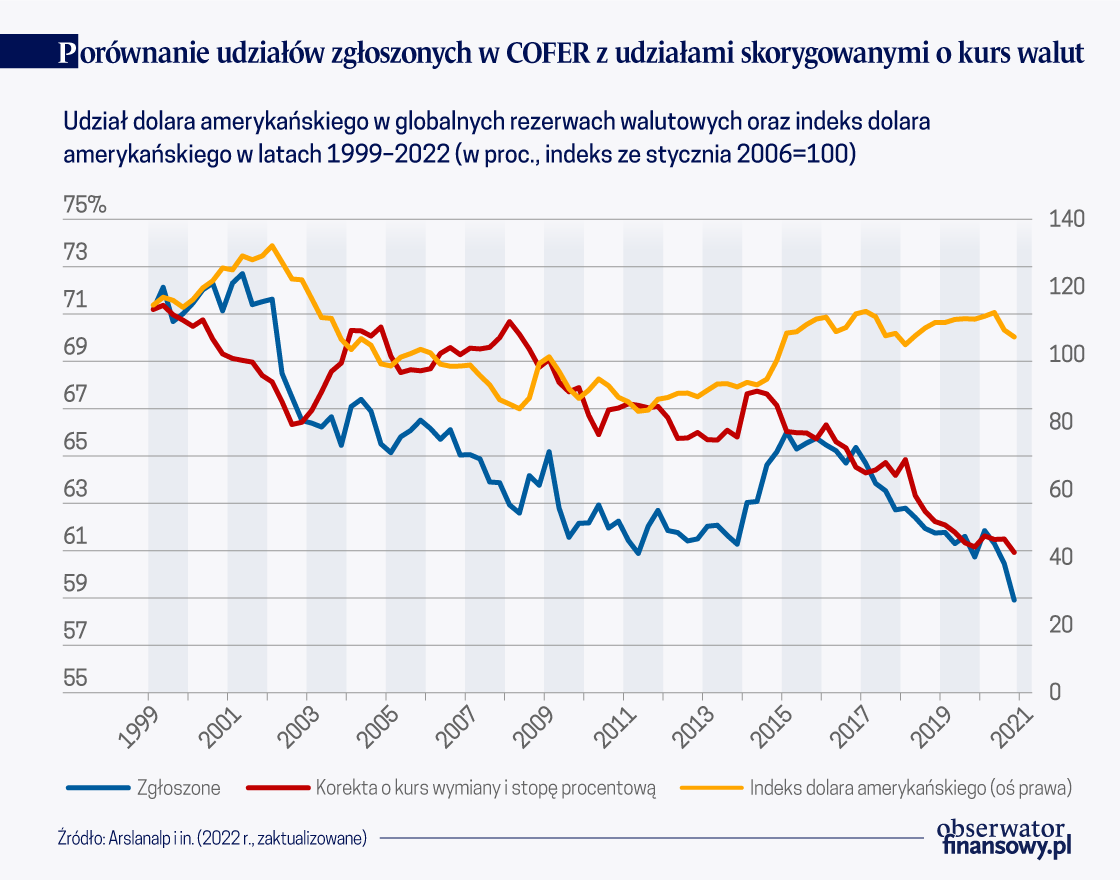

Sceptycy argumentują, że dane te zostały zniekształcone przez zmiany kursów walut. Dolar umacniał się w trzech pierwszych kwartałach 2022 roku, co mogło prowadzić do podwyższenia wartości rezerw dolara i udziału tej waluty w portfelu rezerw.

Banki centralne przywracają jednak równowagę swoich portfeli rezerw w odpowiedzi na zmiany kursów walut, co ogranicza wpływ wycen na udziały. Na wykresie poniższym porównano udziały zgłoszone w COFER z udziałami skorygowanymi o kurs walut.

Spadek udziału dolara jest wyraźnie widoczny w danych skorygowanych o kurs walut. Udział ten zmienił się z 59 proc. w czwartym kwartale 2021 roku na 57 proc. w czwartym kwartale 2022 roku. Spadek nie oznacza jednak upadku. Jak pokazano na wykresie, udział dolara w alokowanych rezerwach skorygowany o kurs walut spada średnio o 6/10 punktu procentowego rocznie od roku 1999. Spadek o dwa punkty procentowe od czwartego kwartału 2021 roku do czwartego kwartału 2022 roku stanowi trzykrotność tej wartości. Równie znaczące spadki występowały jednak już wcześniej, jak choćby w latach 2002, 2005, 2010 i 2015.

Wykres 1. Porównanie udziałów zgłoszonych w COFER z udziałami skorygowanymi o kurs walut

Wśród czynników wpływających na spadki udziału dolara wymienić należy potrzebę interwencji banków centralnych na rynkach walutowych. Najbardziej płynną jednostką w tej interwencji jest dolar, stosowany w szerokim zakresie, kiedy banki centralne wchodzą na rynek, aby nabywać własne waluty. Stąd też spadek rezerw dolara. Wyraźnie widocznym przykładem tego zjawiska był rok 2015, gdy Chiny, największy posiadacz rezerw dolara amerykańskiego, borykały się z wypływami kapitału i dostrzegły potrzebę interwencji. Nie jest przypadkiem, że spadek udziału dolara w rezerwach w roku 2022 zbiegł się z osłabieniem kursów walut lokalnych na wschodzących rynkach.

Innym mechanizmem, mogącym generować ruchy w zakresie udziału dolara są zmiany stóp procentowych, wpływają one bowiem na wartość rynkową obligacji, a dane o rezerwach zgłaszane są do COFER w wartości rynkowej. Ponieważ większość rezerw federalnych ulokowana jest w aktywach podatnych na stopę procentową, może nastąpić spadek udziału dolara, jeżeli stopy procentowe dla obligacji dolarowych wzrastają szybciej niż w przypadku stóp dla obligacji denominowanych w innych walutach.

Indeksy dochodowe obligacji skarbowych o okresie zapadalności od zera do pięciu lat mogą zostać wykorzystane do zmierzenia wkładu stóp procentowych w poszczególnych jurysdykcjach. Indeksy dochodowe uwzględniają nie tylko stopy procentowe, ale także zyski kapitałowe gromadzące się w portfelu obligacji ze względu na ruchy stóp procentowych. Zgodnie z danymi Treasury International Capital (TIC) okres zapadalności od zera do pięciu lat obejmuje większość amerykańskich obligacji skarbowych znajdujących się w posiadaniu oficjalnych inwestorów. Wykres powyższy pokazuje ponadto, że udział dolara w alokowanych rezerwach, skorygowany tym razem zarówno o kurs wymiany jak i stopę procentową, wykazuje stopniową tendencję spadkową. Należy jednak powtórzyć, że tendencja taka nie jest równoznaczna z upadkiem.

Czy sankcje finansowe mogą odgrywać rolę w tym zjawisku stopniowego, ciągłego odchodzenia od dolara ze strony banków centralnych? Arslanalp i in. (2022) zbadali rolę sankcji finansowych w składzie walutowym portfela rezerw, korzystając z publicznie dostępnych danych o 80 bankach centralnych. Nie znaleźli jednak dowodu potwierdzającego wpływ sankcji na udział dolara. Nie jest to zaskoczeniem, ponieważ sankcje nałożone przez Stany Zjednoczone są często koordynowane z innymi krajami, również tymi emitującymi inne wiodące waluty rezerwowe i międzynarodowe. W rezultacie euro, funt brytyjski i jen japoński nie stanowią bezpiecznej przystani dla rządów i banków centralnych obawiających się wykorzystania dolara jako „broni”.

Szukając schronienia przed sankcjami, banki centralne mogą wybrać dwie drogi – złoto lub nietradycyjne waluty rezerw. Szereg banków centralnych na wschodzących rynkach zwiększa udział swoich rezerw w postaci złota. Tendencja ta nabrała tempa w roku 2022, w którym zaobserwowano największe, jak dotąd, zakupy złota w ujęciu netto przez banki centralne w XXI wieku. Arslanalp i in. (2023) analizują wpływ wcześniejszych sankcji finansowych na udział oficjalnych rezerw w złocie w odniesieniu do 180 krajów. Obserwują statystycznie istotny wpływ sankcji nałożonych w danym roku lub dwóch latach bezpośrednio go poprzedzających na udział złota w rezerwach. Efekt ilościowy jest jednak niewielki – kraj, w który wymierzono wielorakie sankcje zwiększa udział złota w swoich rezerwach mniej więcej o 4 punkty procentowe.

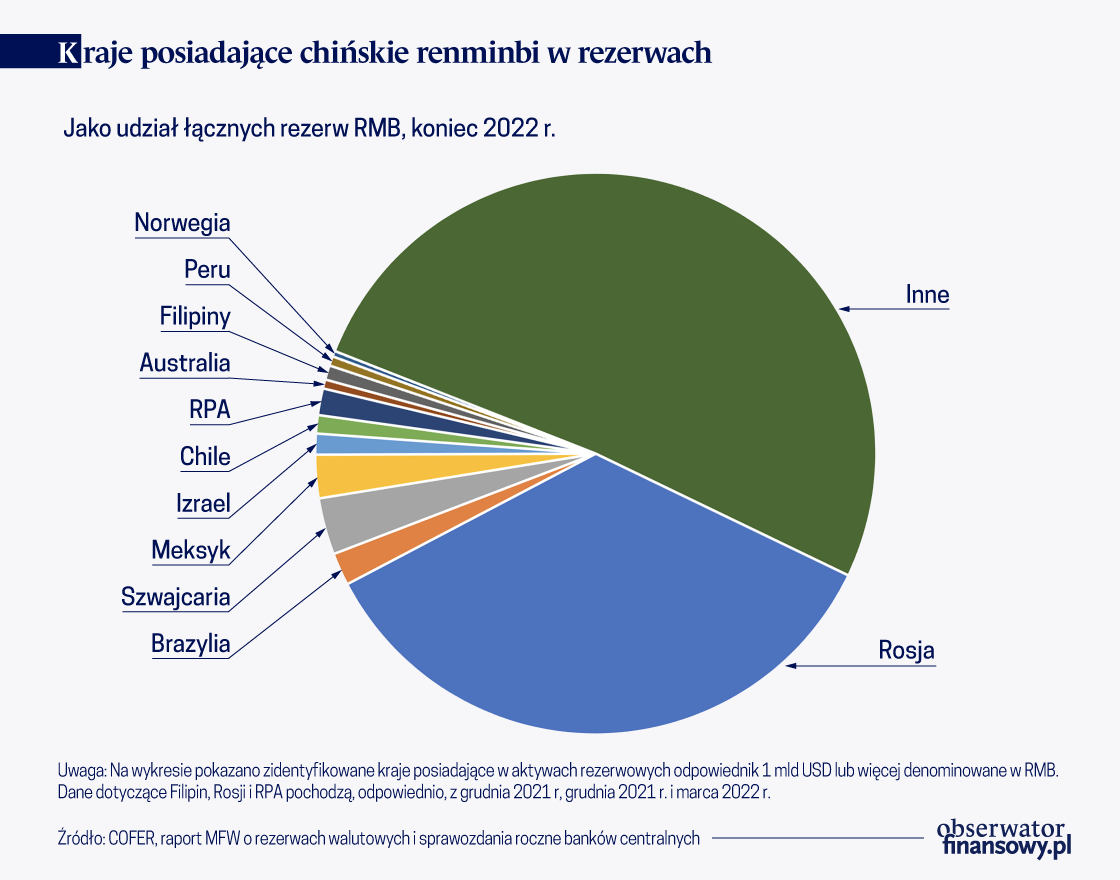

Innym możliwym kierunkiem dywersyfikacji rezerw w odpowiedzi na sankcje finansowe jest zwrócenie się ku chińskiemu renminbi, ponieważ Chiny nie brały udziału w nakładaniu sankcji na Rosję. Na poniższym wykresie pokazano nowe szacunki krajowej dystrybucji rezerw renminbi, aktualne pod koniec 2022 roku.

Wykres 2. Kraje posiadające chińskie renminbi w rezerwach

Centralny Bank Federacji Rosyjskiej (CBFR) posiada prawie jedną trzecią wszystkich rezerw renminbi zgłaszanych przez banki centralne z całego świata. Zaktualizowanie danych dotyczących rosyjskich rezerw renminbi nie było możliwe, ponieważ CBFR nie zgłaszał składu koszyka rezerw od końca 2021 roku. Ponieważ jednak większość innych rezerw walutowych tego banku została zamrożona na początku 2022 roku, nie należy się spodziewać istotnych zmian w składzie koszyka rezerw od tamtego czasu.

Zgodnie z danymi COFER za czwarty kwartał 2022 roku, rezerwy renminbi stanowią 2,7 proc. łącznej światowej alokowanej sumy. Jeśli pominiemy udział Rosji ze względu na wyjątkowe okoliczności finansowe i geopolityczne tego kraju, udział renminbi spadnie do około 1,6 proc. Ta stosunkowo niewielka wartość stoi w sprzeczności z zapewnieniami, że inne banki centralne zdecydowanie postawiły na walutę chińską. Jak dowodzi Zhang (2023), chińskie aktywa i pasywa wprowadzone do obrotu międzynarodowego stanowią zaledwie 4 proc. sumy globalnej. Innymi słowy, chińskich aktywów i pasywów wciąż jest zbyt mało, by mogły one stać się poważną alternatywą dla dolara.

Inną perspektywę zarysowują w swojej pracy Gopinath i Stein (2021), podkreślający samowzmacniającą się komplementarność poszczególnych funkcji walut międzynarodowych. Autorzy twierdzą, że banki centralne utrzymują rezerwy dolara, ponieważ banki w ich krajowej jurysdykcji biorą pożyczki w dolarach i udzielają ich w tej walucie oraz dlatego, że przedsiębiorstwa krajowe uiszczają i przyjmują opłaty zagraniczne w dolarach. Transgraniczne zastosowanie renminbi do płatności globalnych pozostaje zjawiskiem o małej skali, rzędu 2 proc. wszystkich transakcji transgranicznych (Perez-Saiz i Zhang 2023). Komplementarność przyczyniająca się do dalszej globalnej roli dolara najwyraźniej nie zapewnia porównywalnego wsparcia renminbi. Badanie dotyczące stosowania walut w fakturowaniu handlowym i płatnościach transgranicznych sugeruje nieprzerwaną dominację dolara amerykańskiego oraz, w pewnym zakresie, euro (Boz i in. 2020).

Gdzie zatem przekierowują banki centralne swoje portfele rezerw, jeśli nie na renminbi? W większości przypadków odchodzi się od dolara na rzecz nietradycyjnych walut rezerwowych, takich jak won południowokoreański, korona norweska, dolar kanadyjski, dolar australijski i dolar singapurski.

W pewnym stopniu, przejście na nietradycyjne waluty stanowi odzwierciedlenie faktu, że oferowały one stosunkowo atrakcyjne profile ryzyka do zysku w okresie, gdy stopy procentowe tradycyjnych walut były bliskie zeru lub, w niektórych przypadkach, nawet ujemne. Teraz, gdy stopy procentowe w większości znów są dodatnie, warto się zastanowić, czy ten zwrot w kierunku nietradycyjnych walut rezerwowych okaże się trwały, czy też wręcz przeciwnie – tradycyjne jednostki, takie jak dolar, wrócą do łask jako zyskowne.

Parafrazując cytat przypisywany Markowi Twainowi, można powiedzieć, że doniesienia o upadku dolara są mocno przesadzone.

—

Barry Eichengreen – Profesor Ekonomii i Nauk Politycznych na katedrze ufundowanej przez George’a C. Pardee i Helen N. Pardee na Uniwersytecie Kalifornijskim w Berkeley

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Utrzymująca się pozycja dolara amerykańskiego jako dominującej waluty międzynarodowej od lat jest przedmiotem krytyki ze strony gospodarek wschodzących, których udział w światowym PKB i handlu systematycznie wzrastał.

Chiny od dawna wykorzystywały politykę kursu walutowego jako instrument realizacji proeksportowej strategii wzrostu gospodarczego. Dążyły w ten sposób do poprawy konkurencyjności cenowej chińskiego eksportu, a w rezultacie do wzrostu PKB oraz znaczącej nadwyżki rachunku obrotów bieżących.

Jednym z priorytetów polityki zagranicznej Pekinu jest internacjonalizacja chińskiej waluty, która zintensyfikowała się po nałożeniu sankcji na Rosję, szczególnie w płatnościach transgranicznych. Rosnące znaczenie renminbi i potencjał do zakwestionowania prymatu dolara amerykańskiego można przypisać też postępowi technologicznemu, a szczególnie rozwojowi waluty cyfrowej. Do zastąpienia dolara jednak jeszcze bardzo długa droga.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

Porządek z Bretton Woods upada, epoka Potęgi Pieniądza jest w odwrocie i nic tego nie zmieni, a na horyzoncie widać świt multipolarnego świata – przekonuje dr Fadi Lama, doradca EBOR, w książce „Why The West Can't Win: From Bretton Woods to a Multipolar World”.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Minęło 5 lat od uruchomienia programu Pracownicze Plany Kapitałowe. Na koniec lutego 2024 r. wartość aktywów netto (WAN) wynosiła prawie 25,5 mld zł, a liczba aktywnych rachunków przekraczała 4 mln.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.