Gospodarki wschodzące nie zagrożą międzynarodowej dominacji dolara

Utrzymująca się pozycja dolara amerykańskiego jako dominującej waluty międzynarodowej od lat jest przedmiotem krytyki ze strony gospodarek wschodzących, których udział w światowym PKB i handlu systematycznie wzrastał.

Nasilenie działań zmierzających do zmniejszenia zależności od dolara nastąpiło ostatnio wskutek wzrostu rywalizacji geopolitycznej ze Stanami Zjednoczonymi i rosnącego ryzyka objęcia sankcjami tych krajów, które prowadzą działania niezgodne z kierunkiem polityki zagranicznej USA.

Fundamentalne i niefundamentalne czynniki międzynarodowej dominacji dolara

Współczesny międzynarodowy system walutowy nadal pozostaje systemem dolarocentrycznym. Dominująca pozycja dolara amerykańskiego nie ma jednak charakteru sformalizowanego, tak jak w systemie walutowym z Bretton Woods. Podobnie nie decyduje już o tym wymienialność dolara na złoto (stąd określa się współczesny międzynarodowy system walutowy jako fiduciary dolar standard). Pozycja dolara wynika przede wszystkim z szeregu czynników zarówno fundamentalnych, jak i niefundamentalnych, które decydują o atrakcyjności amerykańskiej waluty.

Dominacja dolara pozostaje wyraźna w odniesieniu do wszystkich funkcji walut międzynarodowych opisywanych w macierzy Cohena. Udział amerykańskiej waluty w światowych rezerwach walutowych co prawda spadł z 71,5 proc. w 2001 r. do 58,3 proc. w 2022 r., jednakże wynikało to nie tylko z dywersyfikacji portfeli rezerw przez banki centralne i wzrostu udziału alternatywnych walut rezerwowych, lecz także było następstwem deprecjacji dolara. Należy ponadto podkreślić, że w tym samym czasie udział euro – pomimo przejściowego wzrostu – pozostał niezmieniony (w 2001 r. wynosił 19,2 proc., a w 2022 r. 20,5 proc.). Nie potwierdziły się zatem twierdzenia mówiące o zdetronizowaniu dolara przez euro. Pomimo wielkiego rozgłosu jaki towarzyszy umiędzynarodowieniu waluty Chin, w 2022 r. banki centralne utrzymywały jedynie 2,7 proc. rezerw w renminbi.

Dolar pozostaje również najczęściej wybieraną walutą referencyjną. W 2021 r. spośród 80 krajów członkowskich Międzynarodowego Funduszu Walutowego stosujących kurs walutowy jako kotwicę monetarną, 37 powiązało walutę krajową z dolarem, a 26 z euro. Dolar jest też najczęściej stosowaną walutą substytucyjną, zarówno w przypadku oficjalnej, jak i nieoficjalnej substytucji walutowej.

W odniesieniu do światowego rynku walutowego udział dolara w średnim dziennym obrocie (dane BIS) nie tylko nie spadł, lecz nawet nieznacznie wzrósł z 84,9 proc. w 2010 r. do 88,5 proc. w 2022 r. W tym samym czasie udział euro spadł z 39,1 do 30,5 proc. Dynamicznie wzrastał natomiast odsetek transakcji z udziałem renminbi z marginalnego poziomu 0,9 proc. w 2010 r. do 7 proc. w 2022 r. (każda transakcja obejmuje jednocześnie udział dwóch walut, stąd suma udziałów procentowych tych walut w obrocie równa się do 200 proc.). Dominująca rola dolara amerykańskiego pozostaje również wyraźna w przypadku światowych płatności. Zgodnie z danymi SWIFT, w grudniu 2022 r. w dolarze rozliczano 41,9 proc. światowych płatności, co stanowiło wzrost z poziomu 38,7 proc. w grudniu 2020 r. Dolar pełni również rolę głównej waluty poza systemem finansowym USA w przypadku międzynarodowych dłużnych papierów wartościowych (42,9 proc. w 2022 r.) oraz kredytów transgranicznych (32,3 proc. w 2022 r.).

Dominacja dolara w odniesieniu do każdej z funkcji walut międzynarodowych wynika przede wszystkim z tego, że Stany Zjednoczone niezmiennie spełniają wszystkie najważniejsze kryteria stawiane emitentom walut kluczowych. Kraj ten pozostaje nadal największą gospodarką świata w odniesieniu do PKB w cenach bieżących. Co prawda udział Stanów Zjednoczonych w światowym PKB spadał po 2001 r., kiedy wynosił 31,5 proc., ale następnie ustabilizował się i od 2015 r. oscylował wokół 24 proc., natomiast w 2022 r. stanowił 25,4 proc. W tym samym czasie PKB Chin rósł szybko i osiągnęły one status drugiej największej gospodarki świata z udziałem w światowym PKB na poziomie 18,1 proc w 2022 r.

Stany Zjednoczone pozostają ponadto największym światowym importerem (13 proc. globalnego importu w 2021 r.) oraz drugim eksporterem (7,9 proc.).

W szczególności atutem Stanów Zjednoczonych pozostaje niezmiennie największy, najgłębszy i najbardziej płynny rynek finansowy. Z punktu widzenia międzynarodowej roli waluty krajowej największe znaczenie ma rynek obligacji rządowych (treasury securities), które zachowują cechy aktywów bezpiecznych (safe haven assets).

W szczególności atutem Stanów Zjednoczonych pozostaje niezmiennie największy, najgłębszy i najbardziej płynny rynek finansowy.

Warunkiem utrzymania statusu waluty międzynarodowej jest również jej zdolność do utrzymania siły nabywczej. Kluczowe znaczenie ma tutaj kształtowanie się dwóch zmiennych: kursu walutowego i inflacji. W przypadku kursu występują oczywiście silne wahania, jednak wiąże się to ze spełnieniem kolejnych dwóch zasadniczych warunków stawianych emitentom walut międzynarodowych, a mianowicie stosowaniem systemu płynnego kursu walutowego i zapewnieniem pełnej wymienialności waluty krajowej.

Pomimo fluktuacji kursu nadal widoczna jest tendencja do silnej aprecjacji dolara w okresach kryzysów czy wzrostu napięć geopolitycznych, co było szczególnie widoczne przez kilka miesięcy po wybuchu wojny w Ukrainie w lutym 2022 r. Dolar pozostaje zatem niezmiennie bezpieczną przystanią. Pomimo inflacji – utrzymującej się powyżej celu Fed – należy podkreślić, że przez wiele lat ceny w USA pozostawały stabilne. Podwyżki stopy funduszy federalnych przez Fed i wzrost rynkowych stóp procentowych w USA spowodowały ponadto wzrost popytu inwestorów na aktywa dolarowe, napływ kapitału do USA i aprecjację dolara.

Problematyczna pozostaje jednak znacząca nierównowaga zewnętrzna Stanów Zjednoczonych. Dominująca pozycja dolara pozwala temu krajowi utrzymywać permanentne deficyty bilansu obrotów bieżących (CAB) oraz ujemną międzynarodową pozycję inwestycyjną netto (NIIP). Co prawda deficyt rachunku bieżącego obniżył się w relacji do PKB z prawie 6 proc. w 2016 r. do 3,2 proc. w 2022 r., jednakże NIIP uległa znacznemu pogorszeniu. O ile jeszcze w 2006 r. NIIP stanowiła -13 proc. PKB, to w 2021 r. osiągnęła szczytowy poziom -79 proc. PKB, jednakże w 2022 r. stanowiła -63,3 proc. PKB. Tak znacząca i trwała nierównowaga zewnętrzna postrzegana jest jako zjawisko kryzysogenne i potencjalne zagrożenie dla międzynarodowej pozycji dolara.

Innym problemem pozostaje niezrównoważona pozycja fiskalna Stanów Zjednoczonych, przejawiająca się trwałymi i znacznymi deficytami budżetowymi oraz rosnącym długiem publicznym. W 2021 r. deficyt sektora GG w relacji do PKB wyniósł aż 14,9 proc., natomiast dług publiczny 148 proc. W 2022 r. deficyt obniżył się co prawda do 5,5 proc. PKB, jednakże zgodnie z prognozami Congressional Budget Office dług publiczny w relacji do PKB będzie rósł nieprzerwanie w nadchodzących latach.

Utrzymująca się negatywna pozycja fiskalna Stanów Zjednoczonych oraz występowanie deficytów bliźniaczych uważane są za największe zagrożenie dla międzynarodowej dominacji dolara, gdyż rodzą obawy o wypłacalność tego kraju i zmniejszają zaufanie do amerykańskiej waluty.

Utrzymująca się negatywna pozycja fiskalna Stanów Zjednoczonych oraz występowanie deficytów bliźniaczych uważane są za największe zagrożenie dla międzynarodowej dominacji dolara, gdyż rodzą obawy o wypłacalność tego kraju i zmniejszają zaufanie do amerykańskiej waluty. Sytuację tę dobrze opisuje współczesny wariant dylematu Triffina, w którym podkreśla się, że globalny popyt na aktywa bezpieczne (płynność międzynarodową) może być zaspokojony emisją papierów dłużnych przez emitenta waluty dominującej, czyli Stany Zjednoczone, co wiąże się z rosnącym długiem publicznym i osłabieniem pozycji fiskalnej USA, albo może pozostać niezaspokojony, co z kolei będzie czynnikiem hamującym wzrost gospodarki światowej. Jednakże w przypadku tzw. fiskalnej wersji dylematu Triffina problemem pozostaje granica możliwości wzrostu długu publicznego, który nawet w przypadku emitenta waluty dominującej nie może rosnąć w nieskończoność.

Międzynarodowa dominacja dolara wiąże się również z trwałością czynników o charakterze niefundamentalnym i instytucjonalnym. Zaufanie jako kluczowy czynnik umiędzynarodowienia waluty krajowej, wynika w tym przypadku z jakości instytucji, stabilnego i demokratycznego systemu politycznego, respektowania rządów prawa i silnej ochrony prawa własności, niezależności banku centralnego i wysokich standardów realizowanej polityki pieniężnej, a także efektywnego systemu nadzoru ostrożnościowego.

Szczególnie istotnym czynnikiem utrzymującej się dominującej pozycji dolara jest polityka prowadzona przez Fed w okresach kryzysów, zapewniająca dostęp do płynności dolarowej na rynkach offshore. Było to widoczne podczas globalnego kryzysu finansowego, kiedy Fed zapewniał płynność dolarową w sytuacji problemu dostępu do niej. Czynił to, zawierając porozumienia o swapach walutowych z bankami centralnymi, które następnie zasilały w płynność dolarową krajowy system bankowy. Z tego powodu określano Fed mianem globalnego pożyczkodawcy ostatniej instancji. Podobne działania, chociaż na mniejszą skalę, Fed prowadził w okresie koronakryzysu, kiedy aktywowano zarówno istniejące porozumienia swapowe, jak i zawarto nowe w marcu 2020 r. Ponownie swapy uruchomiono w marcu 2023 r. w związku z turbulencjami powstałymi po upadku banku Silicon Valley Bank i zaaranżowanym przez szwajcarskie władze przejęciu Credit Suisse przez UBS. Działania te wzmocniły przekonanie o pełnieniu przez Fed roli globalnego pożyczkodawcy ostatniej instancji.

Dążenia gospodarek wschodzących do zmniejszenia zależności od dolara

Niezadowolenie ze szczególnej pozycji dolara w międzynarodowym systemie walutowym nie jest niczym nowym. Widoczne to było już w końcowej fazie funkcjonowania systemu z Bretton Woods, kiedy zwłaszcza Francja krytykowała „nadzwyczajny przywilej” osiągany przez Stany Zjednoczone z tego tytułu. Francuzi proponowali nawet powrót do systemu monetarnego opartego na złocie. Współcześnie krytyka międzynarodowej dominacji dolara narasta i stała się powszechna wśród gospodarek wschodzących i rozwijających się. Jednakże w odróżnieniu od wspomnianego przypadku lat 60. XX w., obecnie to gospodarki wschodzące są motorem światowego wzrostu gospodarczego i ich udział w światowym PKB i handlu nieprzerwanie zwiększa się. Wraz ze zmianą pozycji największych gospodarek wschodzących nastąpiła również zmiana nastawienia tych krajów do międzynarodowej dominacji dolara, czemu towarzyszyły dążenia do zmniejszenia zależności od tej waluty w rozliczaniu handlu zagranicznego i inwestycji, a także dywersyfikacji rezerw dewizowych banków centralnych.

Wraz ze zmianą pozycji największych gospodarek wschodzących nastąpiła również zmiana nastawienia tych krajów do międzynarodowej dominacji dolara, czemu towarzyszyły dążenia do zmniejszenia zależności od tej waluty w rozliczaniu handlu zagranicznego i inwestycji, a także dywersyfikacji rezerw dewizowych banków centralnych.

Szczególne istotny jest wzrost znaczenia czynników geopolitycznych związanych z wojną w Ukrainie i narastającymi napięciami w relacjach świata zachodniego z Chinami, których skutkami są fragmentacja gospodarki światowej oraz wyłanianie się wyraźnego podziału na bloki polityczno-gospodarcze, co może stanowić przesłankę zmniejszenia międzynarodowej roli dolara. Ma to szczególne znaczenie w przypadku krajów, na które Stany Zjednoczone nakładają sankcje. Dolar staje się w tym przypadku swego rodzaju „bronią finansową” (dolar’s weaponisation) Stanów Zjednoczonych i instrumentem realizacji geopolitycznych interesów tego kraju. Szerokie wykorzystywanie sankcji przez Stany Zjednoczone i kraje sojusznicze bez wątpienia zintensyfikuje dążenia największych gospodarek wschodzących do zmniejszenia zależności od dolara. Bezprecedensowe sankcje finansowe nałożone na Rosję, w szczególności zaś zamrożenie aktywów rezerwowych Banku Rosji oraz odcięcie banków rosyjskich od systemu SWIFT i uniemożliwienie Rosji prowadzenia operacji w walutach międzynarodowych, stanowią potężny sygnał i będą miały długookresowe skutki o charakterze systemowym. Dla wielu banków centralnych z gospodarek wschodzących działania te podważają sens utrzymywania rezerw w dolarach.

Podczas gdy powszechnie uznaje się, że najważniejszą funkcją utrzymywanych przez banki centralne rezerw dewizowych jest funkcja protekcyjna, to wyjątkowo odmienny pogląd reprezentują tutaj twórcy hipotezy systemu walutowego Bretton Woods II: M. Dooley, D. Folkers-Landau i P. Garber. Wkrótce po ataku Rosji na Ukrainę opublikowani oni artykuł, w którym argumentują, że rezerwy walutowe banków centralnych krajów peryferyjnych międzynarodowego systemu walutowego są formą zabezpieczenia wobec napływającego do nich kapitału w formie inwestycji bezpośrednich. Zdaniem tych autorów, jeśli kraje te będą prowadziły działania niezgodne z oczekiwaniami emitentów walut rezerwowych, w szczególności w zakresie polityki zagranicznej, to aktywa rezerwowe mogą zostać zamrożone lub skonfiskowane. Podważono tym samym fundamentalną cechę rezerw jako aktywów bezpiecznych.

Działania zmierzające do ograniczenia zależności od dolara i zmniejszenia roli tej waluty w międzynarodowym systemie walutowym podejmowane były głównie przez kraje BRICS, jednak grupę tę cechuje brak jednolitego podejścia do kwestii dedolaryzacji. W odniesieniu do działań BRICS jako grupy na szczególną uwagę zasługuje utworzenie w 2014 r. Nowego Banku Rozwoju (New Development Bank, NDB) i funduszu Contingent Reserve Arrangement (CRA). Stanowiło to rezultat frustracji krajów BRICS znikomymi postępami w reformowaniu instytucji z Bretton Woods, czyli Banku Światowego i MFW.

Powszechnie uważa się, że szczególne znaczenie w zmniejszeniu międzynarodowej roli dolara amerykańskiego mają rynki surowców, zwłaszcza ropy naftowej. Obecnie dwa najważniejsze benchmarki w przypadku ropy (Brent w Londynie i West Texas Intermediate (WTI) w Nowym Jorku) są kwotowane w dolarach. Po szczycie BRICS w 2018 r. Chiny uruchomiły kontrakty terminowe na ropę naftową nominowane w renminbi na Międzynarodowej Giełdzie Energii w Szanghaju. Jednakże pod względem wolumenu obrotu kontrakty te pozostają daleko w tyle za kontraktami wycenianymi w dolarach. Chiny jednak nadal podejmują wysiłki, aby zwiększyć wykorzystanie własnej waluty w rozliczaniu handlu ropą. W szczególności było to widoczne podczas wizyty przewodniczącego Xi Jinpinga w Arabii Saudyjskiej w grudniu 2022 r. w trakcie której zabiegał o to, aby większa część eksportu ropy z tego kraju do Chin była rozliczana w renminbi.

Kolejnym obszarem działań gospodarek wschodzących zmierzających do dedolaryzacji międzynarodowego systemu monetarnego i finansowego jest tworzenie alternatywnych systemów płatności. Chiny utworzyły w 2015 r. system Cross-Border Interbank Payment System (CIPS) dla rozliczania transakcji w Chinach kontynentalnych (onshore). Ogłoszono, że głównym celem budowy CIPS jest wspieranie umiędzynarodowienia chińskiej waluty. System CIPS pozwala globalnym bankom na rozliczenie transgranicznych transakcji w renminbi bezpośrednio w Chinach zamiast korzystania z usług banków dokonujących tych operacji zlokalizowanych w centrach offshore.

W przypadku Rosji sankcje nałożone w 2014 r. oraz groźby odcięcia od systemu SWIFT nasiliły prace nad budową własnego systemu analogicznego do SWIFT oraz własnego systemu płatniczego wykorzystującego karty płatnicze alternatywne wobec wydawanych przez Visa czy Mastercard. W 2014 r. utworzono System for Transfer of Financial Messages (SPFS). W 2019 r. system ten został połączony z SEPAM, irańskim odpowiednikiem SWIFT. Ponadto Rosja włączyła do systemu SPFS kraje Euroazjatyckiej Unii Gospodarczej. Utworzono również National Payment Card System (NPCS), który w 2015 r. rozpoczął wydawanie kart płatniczych MIR. W efekcie tych działań udział wzajemnego handlu Chin i Rosji rozliczanego w dolarach spadł z 90 proc. w 2015 r. do 46 proc. w 2020 r.

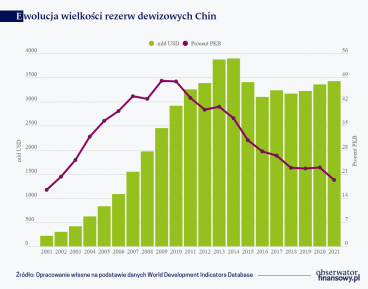

Szczególnym obszarem strategii dedolaryzacji Rosji stała się znacząca dywersyfikacja rezerw dewizowych. Udział dolara amerykańskiego w rezerwach został zmniejszony z 43 proc. w 2014 r. do 16,4 proc. w 2021 r. W tym samym czasie Rosja dokonała znaczącego zwiększenia udziału złota w rezerwach dewizowych do poziomu 21,7 proc. w 2021 r. Szczególnie symptomatyczny był jednakże wzrost udziału renminbi w rezerwach Banku Rosji, który wzrósł z zerowego poziomu w 2014 r. do 13,1 proc. w 2021 r., w rezultacie czego Rosja stała się największym na świecie posiadaczem rezerw w chińskiej walucie.

Największe wyzwanie dla międzynarodowej dominacji dolara stanowi realizowana przez Chiny od czasu globalnego kryzysu finansowego strategia internacjonalizacji renminbi.

Największe wyzwanie dla międzynarodowej dominacji dolara stanowi realizowana przez Chiny od czasu globalnego kryzysu finansowego strategia internacjonalizacji renminbi. Przede wszystkim objęła ona obszar handlu zagranicznego Chin. W rezultacie od 2009 r. nastąpił wzrost udziału handlu zagranicznego Chin rozliczanego w renminbi. W 2021 r. 14,7 proc. chińskiego handlu dobrami i 24,3 proc. handlu usługami rozliczane było w renminbi (RMB Internationalization Report). Od wybuchu wojny w Ukrainie wzrosło również znacząco wykorzystanie chińskiej waluty w finansowaniu światowego handlu z niecałych 2 proc. w lutym 2022 r. do 4,5 proc. w lutym 2023 r. Było to w dużej mierze efektem wzrostu handlu Rosji z Chinami. Jest to jednak nadal znikoma wartość w porównaniu z udziałem dolara wynoszącym 86,8 proc. w lutym 2023 r. Skala wykorzystania renminbi pozostaje niewielka w przypadku ogółu światowych płatności rejestrowanych w systemie SWIFT. W grudniu 2022 r. jedynie 2,1 proc. tych płatności dokonywano w walucie chińskiej, podczas gdy w przypadku dolara było to 41,9 proc.

Na szczególną uwagę zasługuje natomiast dynamiczny wzrost wykorzystania waluty Chin na rynkach walutowych. Udział renminbi w średnim dziennym obrocie na światowym rynku walutowym wynosił zaledwie 0,9 proc. w 2010 r., natomiast w 2022 r. osiągnął już poziom 7 proc. (dane BIS). Wartość rezerw utrzymywanych przez banki centralne w renminbi jest nadal znikoma i na koniec 2022 wynosiła zaledwie 2,7 proc., podczas gdy 58,4 proc. przypadało na dolara (dane COFER). Należy podkreślić, że wśród około 30 banków centralnych utrzymujących rezerwy w renminbi zdecydowanie wyróżnia się Bank Rosji, który na koniec 2020 r. utrzymywał 75,5 mln renminbi, co stanowiło aż 64 proc. rezerw w chińskiej walucie utrzymywanych przez wszystkie banki centralne!

Szczególnym wyrazem dążenia gospodarek wschodzących do zmniejszenia zależności od dolara stały się znaczne zakupy złota, w wyniku których udział krajów wschodzących i rozwijających się w rezerwach złota banków centralnych wzrósł z 15,9 proc. w 1996 r. do 31,6 proc. w 2022 r. Wiodącą rolę odgrywały tutaj duże zakupy prowadzone przez zaledwie kilka banków centralnych (głównie Chin, Rosji, Indii i Turcji). W 2022 r. nastąpił olbrzymi wzrost popytu banków centralnych na złoto. W dwóch ostatnich kwartałach 2022 r. banki centralne nabyły aż 862 tony kruszcu, a w skali całego roku było to 1136 ton, co stanowi największe zakupy złota od 1967 r. Należy podkreślić, że praktycznie całość tych zakupów przypada na gospodarki wschodzące. Zwiększanie udziału złota w rezerwach dewizowych jest ponadto uzasadnione wzrostem ceny złota w okresach podwyższonej niepewności (w kwietniu 2023 r. cena uncji złota ponownie przekroczyła 2000 dol.) oraz utrzymującą się wysoką inflacją.

Perspektywa końca międzynarodowej dominacji dolara?

Podstawowym ograniczeniem skuteczności podejmowanych dotychczas działań przez gospodarki wschodzące było to, że nie odnosiły się one do najważniejszych przyczyn dolaryzacji gospodarki światowej. Należy podkreślić, że proces umiędzynarodowienia dolara i osiągnięcia przez tę walutę dominującej pozycji wśród walut międzynarodowych miał charakter rynkowy. W związku z tym nie jest prawdopodobne, ale pozycja ta mogła zostać znacząco zmniejszona poprzez unilateralne czy nawet skoordynowane działania gospodarek wschodzących. Podobnie forsowane przez gospodarki wschodzące inicjatywy na rzecz dedolaryzacji nie zagrożą międzynarodowej pozycji dolara, gdyż nie mają wpływu na najważniejsze czynniki dominacji waluty amerykańskiej, a więc wielkość i płynność rynku finansowego, wielkość gospodarki, jakość instytucji, wiarygodność banku centralnego i polityki pieniężnej, a także zaufanie do dolara.

Zasadniczą barierą dla dedolaryzacji międzynarodowego systemu monetarnego i finansowego są słabości potencjalnych konkurentów dolara, w szczególności euro oraz renminbi. Euro cechuje przede wszystkim znacząca słabość w porównaniu z dolarem: jest walutą emitowaną przez unię walutową, w której decyzje podejmowane są przez ciała decyzyjne złożone z przedstawicieli krajów członkowskich, mających często rozbieżne interesy. Jak podkreśla Barry Eichengreen, euro to wciąż waluta „bezpaństwowa” (a currency without a state). Strefę euro cechuje ponadto różny poziom rozwoju gospodarczego krajów członkowskich, brak trwałości spełnienia kryteriów konwergencji nominalnej, odmienność struktur gospodarczych oraz brak dyscypliny fiskalnej wskutek decentralizacji polityki fiskalnej. Czynniki te utrudniają prowadzenie jednolitej polityki pieniężnej w skali całej strefy i osłabiają potencjał euro jako waluty międzynarodowej. Dolar, który emitowany jest przez jedno państwo, jest wolny od tych słabości. Ponadto rynek papierów dłużnych nominowanych w euro jest znacznie mniejszy od rynku aktywów dolarowych. Z tych powodów w ostatnich latach międzynarodowa rola euro systematycznie spadała.

Pomimo wielu sukcesów w realizacji sterowanej przez państwo strategii umiędzynarodowienia renminbi należy podkreślić, że poza wielkością PKB i handlu, Chiny nie spełniają szeregu innych kryteriów internacjonalizacji waluty krajowej, w szczególności odnoszących się do swobody przepływów kapitału i zakresu wymienialności waluty, charakteru systemu kursu walutowego oraz poziomu rozwoju rynku finansowego. Istotnymi ograniczeniami są również czynniki o charakterze instytucjonalnym. Przede wszystkim barierą jest autorytarny, monopartyjny system polityczny oraz niska transparentność struktur władzy i nieprzewidywalność jej decyzji. Negatywnie oddziałuje również brak niezależności i odpowiedniej wiarygodności banku centralnego.

Barry Eichengreen uważa jednak, że możliwy jest dalszy wzrost międzynarodowego wykorzystania renminbi nawet w sytuacji utrzymania obecnego poziomu kontroli przepływów kapitału. Jego zdaniem liberalizacja transakcji rejestrowanych na rachunku finansowym bilansu płatniczego nie jest warunkiem koniecznym umiędzynarodowienia pieniądza krajowego.

Istotne znaczenie dla dalszego umiędzynarodowienia renminbi – a tym samym również możliwości zmniejszenia międzynarodowej dominacji dolara – może mieć wprowadzenie w Chinach waluty cyfrowej banku centralnego (central bank digital currency – CBDC).

Istotne znaczenie dla dalszego umiędzynarodowienia renminbi – a tym samym również możliwości zmniejszenia międzynarodowej dominacji dolara – może mieć wprowadzenie w Chinach waluty cyfrowej banku centralnego (central bank digital currency – CBDC). Chiny jako pierwsza z dużych gospodarek rozpoczęły prace nad wdrożeniem CBDC w 2014 r. Należy podkreślić, że fundamentalna z perspektywy wsparcia umiędzynarodowienia renminbi pozostaje kwestia udostępnienia e-CNY nierezydentom i możliwości wykorzystania tej waluty poza granicami Chin w odniesieniu do wszystkich trzech klasycznych funkcji pieniądza.

Fragmentacja geoekonomiczna i wzrost międzynarodowego wykorzystania walut gospodarek wschodzących może prowadzić do erozji dominacji dolara, jednak na pewno nie stanie się to w krótkim czy średnim okresie. Decydujące znaczenie ma tutaj trwałość fundamentalnych i niefundamentalnych źródeł dominacji dolara. Ponadto istotną rolę odgrywają czynniki o charakterze systemowym związane z kształtem współczesnego międzynarodowego systemu walutowego (inercja, efekty sieci). Natomiast osłabienie międzynarodowej pozycji dolara najprawdopodobniej będą powodowały czynniki wewnętrzne, przede wszystkim utrzymujące się deficyty bliźniacze i rosnący dług publiczny, a także szerokie stosowanie sankcji, które będą stymulowały gospodarki wschodzące do poszukiwania alternatyw wobec waluty amerykańskiej.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Chiny od dawna wykorzystywały politykę kursu walutowego jako instrument realizacji proeksportowej strategii wzrostu gospodarczego. Dążyły w ten sposób do poprawy konkurencyjności cenowej chińskiego eksportu, a w rezultacie do wzrostu PKB oraz znaczącej nadwyżki rachunku obrotów bieżących.

Jednym z priorytetów polityki zagranicznej Pekinu jest internacjonalizacja chińskiej waluty, która zintensyfikowała się po nałożeniu sankcji na Rosję, szczególnie w płatnościach transgranicznych. Rosnące znaczenie renminbi i potencjał do zakwestionowania prymatu dolara amerykańskiego można przypisać też postępowi technologicznemu, a szczególnie rozwojowi waluty cyfrowej. Do zastąpienia dolara jednak jeszcze bardzo długa droga.

Renminbi może w przyszłości odgrywać ważniejszą rolę, nawet przy braku pełnej liberalizacji finansowej. Proces dochodzenia do takiego stanu angażowałby fakturowanie i rozliczenia handlowe, linie swapowe banków centralnych oraz rynki offshore dla renminbi. Nie doprowadziłoby to do detronizacji dolara, ale raczej do powstania wielobiegunowego świata cechującego się współistnieniem kilku kluczowych walut, w tym dolara, euro i renminbi

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.