Niekonwencjonalna droga renminbi do statusu waluty rezerwowej

Renminbi może w przyszłości odgrywać ważniejszą rolę, nawet przy braku pełnej liberalizacji finansowej. Proces dochodzenia do takiego stanu angażowałby fakturowanie i rozliczenia handlowe, linie swapowe banków centralnych oraz rynki offshore dla renminbi. Nie doprowadziłoby to do detronizacji dolara, ale raczej do powstania wielobiegunowego świata cechującego się współistnieniem kilku kluczowych walut, w tym dolara, euro i renminbi

Dlaczego waluta drugiej co do wielkości gospodarki na świecie nie odgrywa istotnej roli waluty rezerwowej? Udział chińskiego renminbi (RMB) w globalnych portfelach rezerwowych wynosi zaledwie 3 proc. i blednie w porównaniu z udziałem dolara amerykańskiego (60 proc.) i euro (20 proc.). Co tłumaczy tę przepaść?

Często słyszaną odpowiedzią jest to, że RMB nie może rozwijać się jako międzynarodowa waluta rezerwowa bez pełnej liberalizacji chińskiego rachunku obrotów kapitałowych (Frankel 2011, Prasad 2021). Pogląd ten opiera się na założeniu, że kraje nie będą utrzymywać rezerw RMB, jeżeli nie będą w stanie z łatwością nabyć i sprzedać ich na rynkach międzynarodowych. Ten punkt widzenia znajduje poparcie w historii wzrostu znaczenia funta szterlinga, a następnie dolara amerykańskiego jako wiodących walut międzynarodowych w XX wieku, gdy obie te waluty były przedmiotem obrotu na głębokich i płynnych rynkach.

Jak twierdzimy w naszej niedawnej pracy (Eichengreen i in. 2022), nie można jednak wykluczyć, że umiędzynarodowienie RMB może przebiegać w zupełnie inny sposób. Nawet przy braku pełnej liberalizacji finansowej możliwe jest, że renminbi będzie odgrywać w przyszłości ważniejszą rolę międzynarodową, zwłaszcza jako forma rezerw banku centralnego. Chińskie podejście do umiędzynarodowienia swojej waluty nie doprowadziłoby do dominacji RMB, ale raczej do powstania wielobiegunowego świata kilku kluczowych walut, w którym współistniałyby dolar, euro i renminbi.

Chińska droga

Pomimo stopniowej liberalizacji finansowej i wyrażonego otwarcie celu umiędzynarodowienia renminbi, Chiny wykazują niechęć do przejścia do reżimu wymienialności rachunku kapitałowego. Chińscy przywódcy obawiają się, że otwarty rachunek kapitałowy mógłby doprowadzić do importowania kryzysów i osłabić ich kontrolę nad krajową gospodarką (Mercurio i in. 2021). Chiński Bank Ludowy wskazuje, że jego ostrożne podejście zapewnia „równowagę między rozwojem a bezpieczeństwem” (PBoC 2021: 37).

Jednak nieograniczony dostęp do głębokich i płynnych chińskich rynków kapitałowych niekoniecznie musi być niezbędny dla umiędzynarodowienia RMB. Zamiast tego renminbi może uzyskać tę rolę poprzez wykorzystanie tej waluty w fakturowaniu i rozliczaniu chińskiego handlu zagranicznego i płatności. Chiny zbudowały już globalną sieć rozliczeń i płatności, dzięki czemu możliwe jest obecnie przeprowadzanie transgranicznych transakcji denominowanych w RMB w wielu różnych jurysdykcjach. Nasze badania pokazują, że wzrost znaczenia RMB jako waluty rezerwowej dotrzymał kroku ekspansji handlu fakturowanego w RMB, pomimo ograniczonej otwartości chińskiego rachunku kapitałowego.

Zdolność do gromadzenia rezerw denominowanych w RMB nie jest jednak tym samym, co chęć ich posiadania. W przypadku tego drugiego kluczowe znaczenie mają rynki RMB typu offshore oraz linie swapowe banku centralnego. Linie swapowe generują przekonanie, że RMB można pozyskać z chińskiego banku centralnego, podczas gdy rynek offshore daje zarządzającym rezerwami banków centralnych i innym inwestorom pewność, że mogą oni wymienić RMB na dolary po stabilnych i przewidywalnych kursach.

Rola renminbi jako waluty rezerwowej dotrzymała kroku ekspansji handlu denominowanego w renminbi

W ujęciu historycznym waluty najpierw zdobywały znaczącą rolę w fakturowaniu i rozliczaniu transakcji handlowych, a następnie status waluty rezerwowej. Podobnie RMB może uzyskać ważniejszą rolę w charakterze międzynarodowej waluty rezerwowej za pośrednictwem chińskich powiązań handlowych. Wykorzystując dane o rezerwach denominowanych w RMB w podziale na poszczególne kraje, dokumentujemy występowanie istotnej korelacji pomiędzy handlem danego kraju z Chinami a posiadanymi przez nie rezerwami RMB. Fakturowanie transakcji i przyjmowanie płatności w RMB, czyli walucie będącej naturalnym habitatem chińskich banków i firm, jest sposobem na zachęcenie chińskich podmiotów do prowadzenia interesów z partnerami z danego kraju.

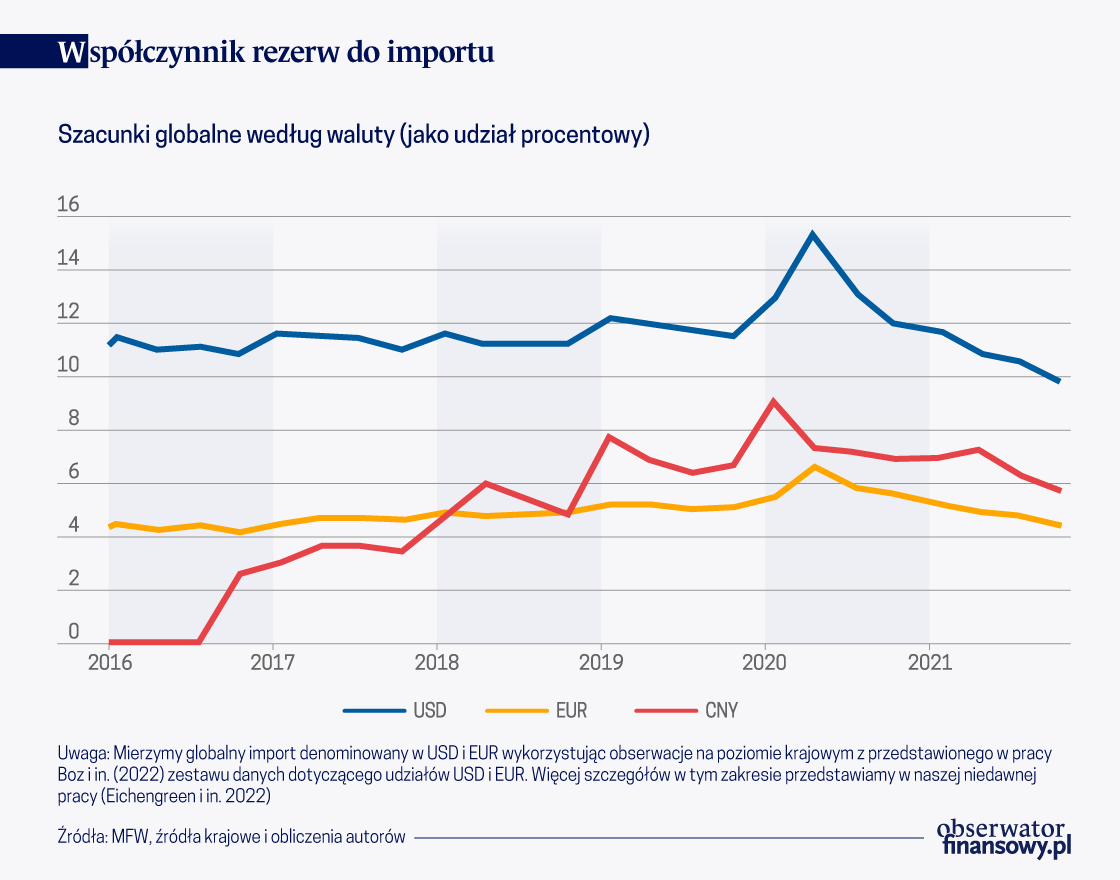

Zauważmy, że stosunek łącznych rezerw RMB do obrotów zafakturowanych w RMB (na poziomie światowym) jest zbliżony do stosunku łącznych rezerw euro do łącznych obrotów zafakturowanych w euro (wykres poniżej). Ta obserwacja jest uderzająca, biorąc pod uwagę niski stopień otwartości chińskiego rachunku kapitałowego.

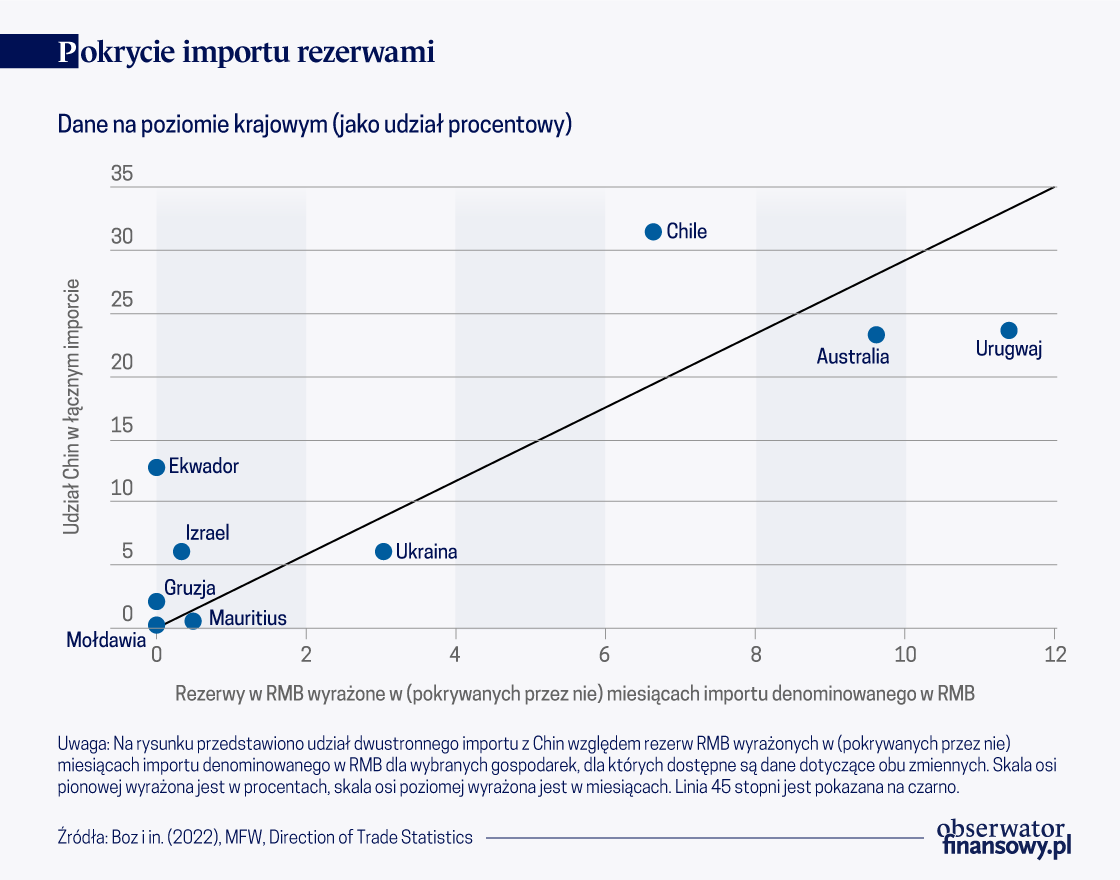

Więcej dowodów na tą prawidłowość zobaczyć można na kolejnym wykresie poniżej. Wykorzystując zestaw danych na temat faktur handlowych denominowanych w RMB, na rysunku tym zestawiamy rezerwy utrzymywane w RMB — wyrażone w (pokrywanych przez nie) miesiącach importu zafakturowanego w RMB — z udziałem Chin w imporcie analizowanych państw. Obserwowana jest jasna prawidłowość: kraje, które handlują więcej z Chinami, posiadają więcej rezerw denominowanych w RMB, mierzonych według (pokrywanych przez nie) miesięcy importu zafakturowanego w RMB. Sugeruje to, że udział RMB w rezerwach ogółem może wzrosnąć w przyszłości wraz ze wzrostem wolumenu fakturowania i rozliczeń w tej walucie.

Walutowe linie swapowe generują pewność, że renminbi można łatwo pozyskać

Swapy walutowe są umowami pożyczkowymi między bankami centralnymi, za pomocą których wymieniają one własną walutę na walutę partnera (Bahaj i Reis, w przygotowaniu). W analizowanym przypadku linie swapowe dają pewność, że RMB można pozyskać z chińskiego banku centralnego nawet przy braku płynnych rynków papierów wartościowych denominowanych w RMB. Chiński Bank Ludowy wynegocjował dwustronne umowy swapów walutowych z co najmniej 39 bankami centralnymi, na łączną kwotę 3,7 bln RMB (550 mld dol.). Jednak w przeciwieństwie do linii swapowych amerykańskiej Rezerwy Federalnej nie są to stałe linie swapowe dostępne w nieograniczonych ilościach (Perks i in. 2021). Ponadto nie mamy wielu dowodów na to, że linie swapowe RMB były dotychczas wykorzystywane. Co więcej, w przeciwieństwie do swapów Rezerwy Federalnej, Ludowy Bank Chin wykazuje tendencję do korzystania z nich w celu zwiększenia wolumenu handlu denominowanego w RMB, a nie w charakterze awaryjnej płynności dla banków zagranicznych.

Jednak pomimo niskiego wykorzystania, wspomniane linie swapowe stanowią znaczący udział w produkcji krajów, których dotyczą.

Rynek offshore daje inwestorom pewność, że renminbi można będzie zamienić na dolary

Chiny muszą zajmować się nie tylko dostarczaniem RMB reszcie świata. Muszą także umożliwiać obcym krajom sprzedawanie RMB za dolary, kiedy tylko tego zechcą. Tu właśnie wkraczają do gry rynki offshore dla RMB funkcjonujące w centrach finansowych poza Chinami kontynentalnymi.

Od 2010 roku, kiedy Chiny po raz pierwszy zezwoliły na handel RMB w Hongkongu, rynki offshore otwarte zostały w 24 innych miastach. Według stanu na lipiec 2021 roku, na zagranicznych kontach typu offshore zdeponowano około 1,25 bln RMB (200 mld dol.). Na razie rynki te są niewielkie w porównaniu z rynkami offshore dla dolara amerykańskiego funkcjonującymi w Europie i poza nią. Wartość depozytów dolarowych typu offshore, czyli znajdujących się poza Stanami Zjednoczonymi (lub tzw. Eurodolarów), szacowano w 2016 roku na 14 bilionów dol., czyli blisko 130 proc. depozytów krajowych w tamtym czasie. To porównanie sugeruje, że rynki offshore w RMB nadal jeszcze mają przed sobą długą drogę rozwoju.

Sugeruje ono jednak również, że banki centralne, które utrzymują rezerwy w RMB, mogą oczekiwać, że będą w stanie zamienić je na dolary na rynkach offshore po przewidywalnych i stabilnych cenach – pod warunkiem, że nie wszystkie z nich zdecydują się to zrobić w tym samym czasie, ze względu na ograniczoną płynność dostępną na rynkach offshore. Oczekiwania stabilności i przewidywalności wymuszają na władzach chińskich regulowanie kursu RMB/USD. Tymczasem regulacja kursu zmusza z kolei chińskie władze do utrzymywania rezerw dolarowych.

Obserwacja ta sugeruje, że zwiększona rola RMB jako waluty rezerwowej nie wyeliminuje automatycznie roli dolara. Przeciwnie, Chiny będą musiały utrzymywać rezerwy dolarowe, aby inne kraje chętnie utrzymywały rezerwy RMB. Dwie waluty rezerwowe będą się wzajemnie uzupełniać, a nie zastępować.

Jeśli chodzi o porównania historyczne, RMB przypomina nieco dolara amerykańskiego w latach 50. i 60. XX wieku. Wymienialność RMB na dolary jest obecnie ograniczana przez restrykcje dotyczące rachunku kapitałowego, podczas gdy wymienialność dolarów na złoto była ograniczona przez amerykańskie prawo monetarne w ramach porozumienia z Bretton Woods. Lata 50. i 60. XX wieku były dekadami obowiązywania systemu z Bretton Woods, kiedy dolar musiał mieć pokrycie w złocie, ale nie był wymienialny na ten metal szlachetny w Stanach Zjednoczonych. Ówczesny rynek offshore dla złota funkcjonujący w Londynie i dzisiejszy rynek offshore dla RMB są więc produktami podobnego zjawiska, a mianowicie niedoskonałej wymienialności waluty międzynarodowej (wówczas dolara, a obecnie RMB) na ostateczne aktywa rezerwowe (wówczas złoto, a obecnie dolara).

Podobnie jak londyński rynek złota był zaworem bezpieczeństwa dla posiadaczy dolara w latach 60. XX wieku, tak samo funkcjonujący w Hongkongu rynek offshore dla RMB jest dziś zaworem bezpieczeństwa dla posiadaczy RMB. W obu przypadkach omawiane rynki offshore są lub były ściśle monitorowane przez odpowiednie władze monetarne, ponieważ niekorzystne zmiany na tych rynkach mogłyby podważyć wiarygodność waluty rezerwowej.

Podsumowanie

Perspektywiczna rola RMB jako waluty międzynarodowej jest przedmiotem aktywnej debaty w obszarze polityki publicznej. Pokazujemy, że w przeciwieństwie do obiegowych opinii, brak otwartości rachunków kapitałowych nie musi w pełni uniemożliwić RMB odgrywanie silniejszej roli jako waluty międzynarodowej i rezerwowej. Nie zaprzeczamy oczywiście, że aby zdetronizować dolara jako wiodącą walutę międzynarodową i rezerwową, Chiny będą musiały w dalszym ciągu liberalizować swój rachunek kapitałowy. Jednak dzięki finansowaniu importu, spłatom zadłużenia, infrastrukturze płatniczej, walutowym liniom swapowym i rynkom offshore RMB może nadal zyskiwać na znaczeniu bez spełnienia tego wymogu. Utrzymywanie zasobów dolarowych może mieć niekorzystne skutki dla Chin w takim zakresie, w jakim prowadzi to do powstawania wzajemnej zależności ze Stanami Zjednoczonymi. Jednak ta szczególna relacja między dwiema największymi gospodarkami świata jest jedynym sposobem na to, aby Chiny mogły uczynić z RMB znaczącą walutę rezerwową bez podjęcia się pełnej liberalizacji rachunku obrotów kapitałowych. Niezależnie od tego w dalszym ciągu pozostaje kwestią otwartą, ile dolarów Chiny muszą posiadać, aby wspierać swą ekspansję gospodarczą i zachęcić swoich partnerów gospodarczych do posiadania rezerw RMB.

Uwaga od autorów: Poglądy wyrażone w niniejszym artykule nie muszą odzwierciedlać poglądów Banque de France, Europejskiego Banku Centralnego lub Eurosystemu.

Barry Eichengreen – Professor of Economics and Political Science at University Of California, Berkeley

Chiny od dawna wykorzystywały politykę kursu walutowego jako instrument realizacji proeksportowej strategii wzrostu gospodarczego. Dążyły w ten sposób do poprawy konkurencyjności cenowej chińskiego eksportu, a w rezultacie do wzrostu PKB oraz znaczącej nadwyżki rachunku obrotów bieżących.

Jednym z priorytetów polityki zagranicznej Pekinu jest internacjonalizacja chińskiej waluty, która zintensyfikowała się po nałożeniu sankcji na Rosję, szczególnie w płatnościach transgranicznych. Rosnące znaczenie renminbi i potencjał do zakwestionowania prymatu dolara amerykańskiego można przypisać też postępowi technologicznemu, a szczególnie rozwojowi waluty cyfrowej. Do zastąpienia dolara jednak jeszcze bardzo długa droga.

Praktyka i realia rynkowe pokazały, że swapy walutowe banków centralnych wzmacniają globalną stabilność finansową. W konsekwencji pojawiło się wiele postulatów przekształcenia ich w bardziej trwały i przewidywalny mechanizm zasilania płynnościowego.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Inwestowanie za pośrednictwem ETF-ów jest proste i tanie, pozwala też zaoszczędzić sporo czasu, pieniędzy i nerwów na wyboistej drodze do budowania majątku.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Siła Chin bierze się z ich gospodarki – takie panuje powszechne przekonanie. Tymczasem coraz częściej zauważamy, choć nie do końca, że dzisiejsze Państwo Środka to już drugie niekwestionowane mocarstwo globalne, po USA. A jeśli tak, to nie może się ograniczać tylko do gospodarki czy handlu lub być światową taśmą produkcyjną i źródłem łańcuchów dostaw. Chcąc dziś być (super)mocarstwem, nie można stronić od modernizacji, postępu, w tym w wysokich technologiach.

Bank Gospodarstwa Krajowego (BGK) to dzisiaj publiczny bank rozwoju, którego głównym celem jest wspieranie polityki gospodarczej rządu. To także jednostka współtworząca system instytucji rozwoju.

Uśpiona długim okresem pokoju Unia Europejska, bazując głównie na potencjale NATO, pozostawała pasywna w rozwoju własnej produkcji zbrojeniowej. Wojna w Ukrainie obnażyła słabości w tej dziedzinie. Wyzwoliła też bardziej aktywne podejście do produkcji uzbrojenia i wpływa na budowę nowej strategii w tym zakresie.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Udział polskiego eksportu produktów rolno-spożywczych w całym eksporcie wyniósł w 2023 r. prawie 15 proc. (14,7 proc.) i tym samym zwiększył się o prawie 1 pkt proc. w porównaniu z 2022 r., kiedy to osiągnął poziom 13,8 proc. Jak wynika z danych Krajowego Ośrodka Wsparcia Rolnictwa (KOWR) w sumie w 2023 r. wartość eksportu polskich towarów rolno-spożywczych przekroczyła 50 mld euro.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.