Choć dzięki zdecydowanej reakcji Fed na wstrząs COVID-19 udało się oddalić widmo krachu finansowego, nie zapobiegła ona załamaniu gospodarki realnej. Dowodzimy, że zaobserwowane wzorce są zgodne z optymalną polityką pieniężną, uwzględniając związki pomiędzy polityką pieniężną, rynkiem akcji a gospodarką.

Rozdźwięk pomiędzy szybką odbudową rynków finansowych a niemrawą reakcją realnej gospodarki zapoczątkował szeroką dyskusję, której ilustracją jest okładka The Economist z 9 maja 2020 r.: „Niebezpieczna przepaść: rynki kontra gospodarka realna”. Część obserwatorów przypisuje tę niespójność temu, co postrzegają jako nieracjonalny entuzjazm rynku (ang. irrational exuberance), inni zaś wytykają nieskuteczność działań Fedu we wspieraniu amerykańskich przedsiębiorców.

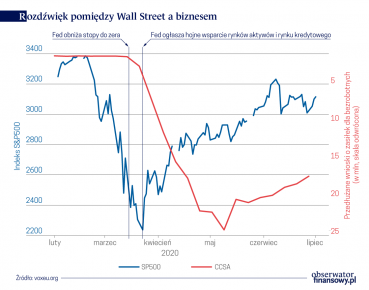

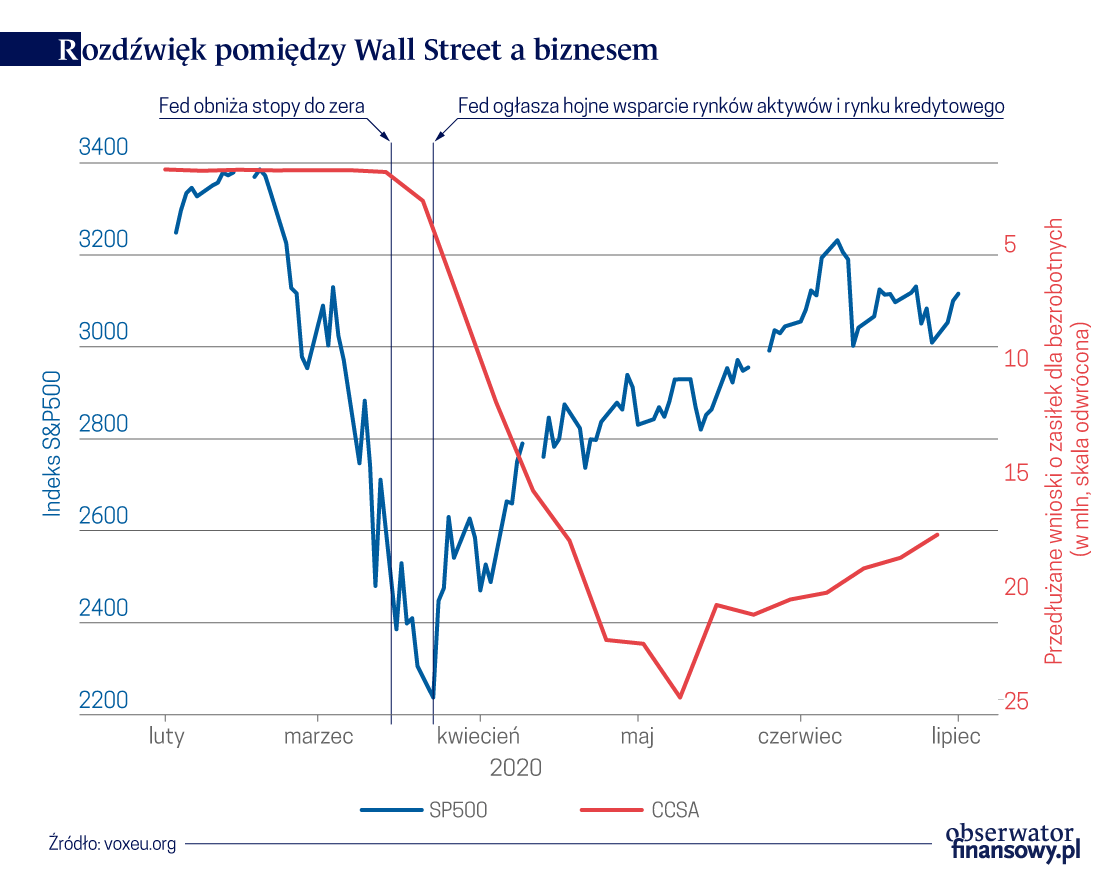

Wykres przedstawia ostry spadek indeksu giełdowego po tym, jak objawiły się gospodarcze skutki wstrząsu wywołanego pandemią COVID-19. Pokazuje też spektakularne odbicie cen akcji po ogłoszeniu przez Rezerwę Federalną (Fed) gigantycznych działań zaradczych (obniżki stopy procentowej banku centralnego do zera, zobowiązania do skupu aktywów o wartości zbliżonej do 20 proc. PKB, rozwiązań wspierające akcję kredytową). Inne aktywa finansowe podążały podobną ścieżką. Lecz choć Fedowi udało się oddalić widmo krachu finansowego, nie zapobiegł on drastycznemu załamaniu gospodarki realnej. Wykres pokazuje, że liczba przedłużanych wniosków o zasiłek dla bezrobotnych w Stanach Zjednoczonych znacznie wzrosła i utrzymała się na wysokim poziomie.

Rynki finansowe oderwane od rzeczywistości

Nasza główna teza brzmi: przedstawione tendencje są zgodne z optymalną polityką pieniężną, jeśli wziąć pod uwagę skomplikowane związki pomiędzy polityką pieniężną, rynkiem akcji a gospodarką.

Po pierwsze rynek akcji nie jest reprezentatywny dla przeciętnej firmy – nie mówiąc już o przeciętnym, istotnym dla działalności gospodarczej składniku aktywów. W klasycznych modelach makroekonomicznych Fed (i inne banki centralne) można postrzegać jako podmioty stabilizujące wahania cen portfela rynkowego. Portfel ten obejmuje, poza akcjami wszystkich firm – w tym małych firm pozagiełdowych – także nieruchomości i obligacje. I choć indeks giełdowy może czasami odzwierciedlać portfel rynkowy, nie jest tak w przypadku recesji wywołanej COVID-19. Główne indeksy zdominowane są przez sektory i firmy nawet w połowie nie dotknięte przez kryzys tak ciężko jak przeciętna firma, ale które nadal korzystają z ekspansywnej polityki pieniężnej mającej zapobiec spowolnieniu gospodarczemu.

Po drugie – i ważniejsze – chociaż ceny aktywów mają duży wpływ na aktywność gospodarczą, wpływ ten ujawnia się z opóźnieniem. Na przykład Gabriel Chodorow-Reich, Plamen T. Nenov i Alp Simsek doszli do wniosku, że zmiany cen akcji wpływają na zatrudnienie za pośrednictwem efektu majątkowego gospodarstw domowych, jednak reakcja ta jest powolna i osiąga maksimum po około dwóch latach od zmiany ceny. Christopher D. Carroll, Misuzu Otsuka i Jiri Slacalek odnajdują podobnie opóźnioną reakcję konsumpcji na zmiany wartości nieruchomości i aktywów finansowych. Z perspektywy teorii opóźnienia te są naturalne i są efektem rozmaitych „spowalniaczy”, od stałych kosztów konsumpcji dóbr trwałych przez wyrabianie nawyków aż do ignorowania szerszych kategorii konsumpcji.

Banki centralne muszą mieć na uwadze nie tylko bieżące, ale i przyszłe potrzeby gospodarki, do czasu, gdy obecne działania osiągną maksymalną skuteczność.

Niezależnie od jego naturalnego charakteru odroczenie wpływu cen aktywów na aktywność gospodarczą stwarza wyzwania dla optymalnej polityki pieniężnej. Banki centralne muszą mieć na uwadze nie tylko bieżące, ale i przyszłe potrzeby gospodarki, do czasu, gdy obecne działania osiągną maksymalną skuteczność. Szef Fedu Jerome Powell w następujący sposób podkreślił rolę opóźnień w transmisji: „W końcu nie przestajemy wierzyć, że polityka pieniężna musi wybiegać w przyszłość i brać pod uwagę (…) opóźnienia w przekładaniu się polityki pieniężnej na gospodarkę”.

W wydanej ostatnio pracy analizujemy optymalną politykę pieniężną w kontekście opóźnionego wpływu cen aktywów na popyt zagregowany. Konstatujemy, że dynamiczny aspekt optymalnej polityki pieniężnej może powodować tymczasowe duże niespójności pomiędzy poziomem cen aktywów a realną gospodarką.

Rynkiem rządzą narracje

Ze względu na sztywności nominalne produkcję w naszym modelu determinuje popyt zagregowany. Jest on zależny od cen aktywów ze względu na efekt majątkowy dla konsumpcji (ten kanał transmisji można potraktować szerzej i uwzględnić w nim ograniczenia dotyczące zabezpieczeń kredytu czy też np. teorię inwestycji q). Generujemy opóźnioną reakcję popytu zagregowanego obserwowaną w danych z założeniem, że poszczególne podmioty nie dostosowują konsumpcji zbyt często.

Polityka pieniężna wpływa na popyt zagregowany poprzez kształtowanie cen aktywów; tak więc i ona z opóźnieniem wpływa na konsumpcję i popyt. Bank centralny „wyznacza” ścieżkę cen aktywów w taki sposób, by zminimalizować lukę popytową z uwzględnieniem opóźnionej transmisji. Dla uproszczenia ograniczamy się do tradycyjnej polityki pieniężnej: bank centralny wpływa na ceny aktywów poprzez zmiany stóp procentowych. Niemniej nasze wyniki sprawdzają się również w wypadku niekonwencjonalnych instrumentów polityki pieniężnej, takich jak skup aktywów na dużą skalę (large-scale asset purchases, LSAP), które pozwalają bankowi centralnemu wpływać na ceny aktywów w warunkach ograniczeń dotyczących stopy procentowej.

Najpierw analizujemy scenariusz „ożywienia”, w którym produkt potencjalny właśnie „odbił” po głębokim spadku produktywności (np. po wstrząsie wywołanym COVID-19 właśnie wynaleziono skuteczną szczepionkę). Natomiast popyt zagregowany, hamowany niedawnym doświadczeniem dekoniunktury, chwilowo nie dorównuje produktowi potencjalnemu. Z czasem popyt stopniowo dogania produkt potencjalny, zamykając ujemną lukę popytową W tym ujęciu nasz główny wynik pokazuje, że cechą takiej równowagi jest przestrzelenie cen aktywów: na początku ceny aktywów są wysokie (powyżej poziomów zgodnych z produktem potencjalnym) nawet, gdy produkcja jest niska. Bank centralny, który nie toleruje luk popytowych, winduje ceny aktywów w dążeniu do jak najszybszego domknięcia luki popytowej. Ta zwyżka skutkuje tymczasowym zerwaniem powiązania pomiędzy rynkami finansowymi a gospodarką realną, ale zarazem przyspiesza ożywienie. Co więcej wzrost cen aktywów (i brak powiązania z gospodarką realną) jest największy na początku fazy ożywienia, kiedy luka popytowa jest największa.

Jackson Hole: Fed modyfikuje strategię polityki pieniężnej

Następnie rozpatrujemy fazę „recesji” (podażowej) poprzedzającą fazę „ożywienia”. W recesji następuje duży spadek produktu potencjalnego, ale oczekuje się jego zwyżki, zgodnie z procesem Poissona – w którym gospodarka przechodzi do fazy ożywienia (np. spodziewana jest skuteczna szczepionka na COVID-19, ale nie została ona jeszcze wynaleziona). Efekt przestrzelenia odnosi się także do fazy recesji: jeśli produkcja kształtuje się poniżej (i tak niskiego) poziomu potencjalnego, bank centralny podnosi ceny aktywów w celu domknięcia luki. Wniosek jednak prowadzi dalej: cechą równowagi w recesji jest również przestrzelenie wyprzedzające: bank centralny winduje ceny aktywów nawet wtedy, gdy produkcja jest na poziomie potencjalnym. Przestrzelenie wyprzedzające jest silniejsze wtedy, gdy bank centralny spodziewa się rychlejszego wejścia w fazę ożywienia. „Przeczuwa” on, że ożywienie zacznie się przy dużej ujemnej luce popytowej powstałej z powodu inercyjnego zachowania popytu zagregowanego. Dlatego bank centralny działa wyprzedzająco, zwiększając ceny aktywów i popyt zagregowany w czasie recesji tak, by uniknąć zaniżenia popytu zagregowanego we wczesnych etapach fazy ożywienia.

Teoretyczny scenariusz, w którym za pomocą polityki pieniężnej obniża się ceny aktywów tak, by odzwierciedlały niski poziom aktywności gospodarczej mógłby odsunąć nadejście ożywienia i zaszkodzić większości społeczeństwa.

Dla jasności nie twierdzimy, że polityka wyprzedzającego windowania cen aktywów, łącznie z nierównościami, które ze sobą niesie, była najlepszą kompleksową odpowiedzią na wstrząs wywołany COVID-19. Twierdzimy natomiast, że jest to najlepszy sposób działania banku centralnego w warunkach danej polityki fiskalnej (nasz model nie uwzględnia polityki fiskalnej). Ponadto przyspieszenie ożywienia produkcji jest prawdopodobnie korzystne dla większości społeczeństwa – także osób, którzy nie inwestują w akcje. I odwrotnie teoretyczny scenariusz, w którym za pomocą polityki pieniężnej obniża się ceny aktywów tak, by odzwierciedlały niski poziom aktywności gospodarczej (np. poprzez wycofanie LSAP czy podniesienie stopy procentowej) mógłby odsunąć nadejście ożywienia i zaszkodzić większości społeczeństwa.

Na koniec – chociaż wykazaliśmy, że zachowania rynków aktywów w czasie trwania COVID-19 są zasadniczo zgodne z zasadami rzetelnej polityki pieniężnej, nie chcemy sugerować, że na pewnych rynkach nie istnieją anomalie czy obszary irracjonalnego entuzjazmu. Zastrzeżmy jednak, że z logiki naszego modelu wynika, że epizody irracjonalnego entuzjazmu w czasie głębokiej recesji z perspektywą trudnego powrotu do koniunktury mają pewien pozytywny wymiar – zmniejszają bowiem presję na bank centralny, by doprowadził do przestrzelenia.

Ricardo Caballero – profesor ekonomii, MIT

Alp Simsek – profesor ekonomii, MIT

Artykuł ukazał się na portalu VoxEU. Tam też znajduje się pełna bibliografia.