Handel usługami odgrywa coraz większą rolę jako siła napędowa polskiej gospodarki. Obserwowany wzrost produktywności firm dostarczających usługi na rynek wewnętrzny znajduje swoje odzwierciedlenie również we wzroście konkurencyjności polskich firm na rynkach międzynarodowych.

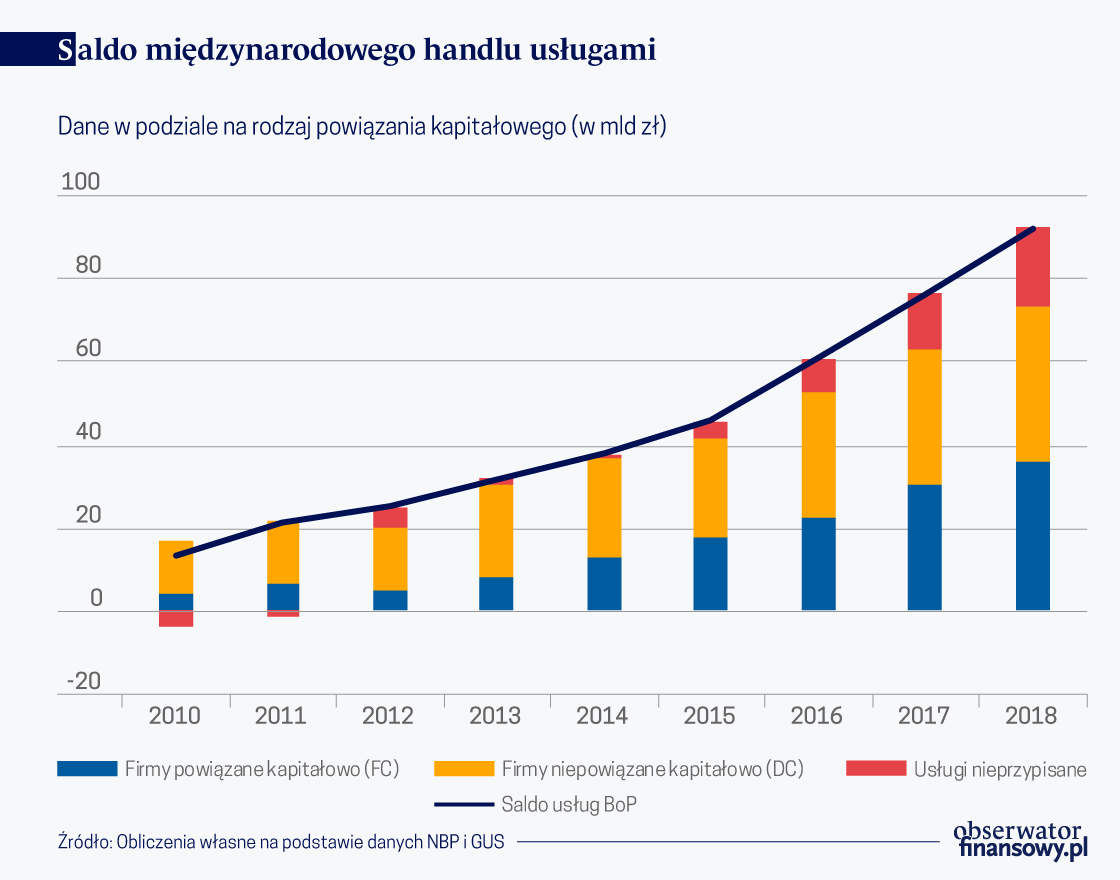

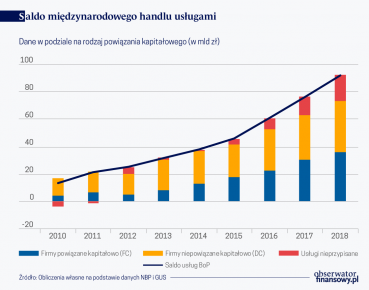

W 2018 r. przełożyło się to na rekordowo dodatnie saldo w międzynarodowym handlu usługami, które wyniosło 92,2 mld zł., co stanowiło 4,4 procent produktu krajowego brutto. Dodatnie saldo w handlu usługami w liczbach bezwzględnych, jakie odnotowała Polska w 2018 roku, było piątym najwyższym w Unii Europejskiej.

FC/DC

Wypracowana nadwyżka w znaczący sposób wpływała na złagodzenie wpływu ujemnego salda polskiego rachunku bieżącego wywołanego głównie przez deficyt dochodów pierwotnych. Deficyt ten spowodowany był głównie przez bardzo duże zagraniczne wypłaty dochodów pochodzących z inwestycji bezpośrednich. Taki stan rzeczy niewątpliwie związany jest z obserwowanym procesem globalizacji. Z tego względu należy zbadać czy saldo zagranicznego handlu usługami tworzone jest głównie przez firmy posiadające międzynarodowe powiązanie kapitałowe (FC – podmioty będące podmiotem zagranicznej inwestycji bezpośredniej, inne w grupie kapitałowej lub będące inwestorem zagranicznym) i związane jest z obecnością tych firm w tzw. globalnych łańcuchach wartości (ang. Global Value Chain), czy może tworzone jest przez firmy „krajowe” (DC – podmioty nieposiadające powiązania kapitałowego z zagranicą) nieposiadające łatwego dostępu do zagranicznego finansowania.

Nadwyżkę netto w obrotach usługowych podzielić można na trzy kategorie: obroty firm FC, obroty firm DC oraz usługi nieprzypisane. Zaobserwować można, że zarówno transakcje podmiotów z powiązaniem kapitałowym z zagranicą, jak i podmiotów krajowych charakteryzują się dodatnią wartością i podobną skalą (w 2018 roku saldo tworzone przez FC wynosiło 35,9 mld zł, zaś saldo DC wyniosła 37,3 mld zł). Jednocześnie wartość salda usług nieprzypisanych wynosiło 19,1 mld zł.

W 2018 roku podmioty krajowe odgrywały większą rolę w kreowaniu nadwyżki handlowej niż firmy z powiązaniem kapitałowym z zagranicą. Od 2013 roku wartość salda tworzonego przez FC sukcesywnie zbliżało się do nadwyżki tworzonej przez podmioty krajowe. W 2018 roku udział DC w tworzeniu salda międzynarodowego handlu usługami wynosił 50,9 proc, zaś udział FC był równy 49,1 proc.

Strumienie handlu

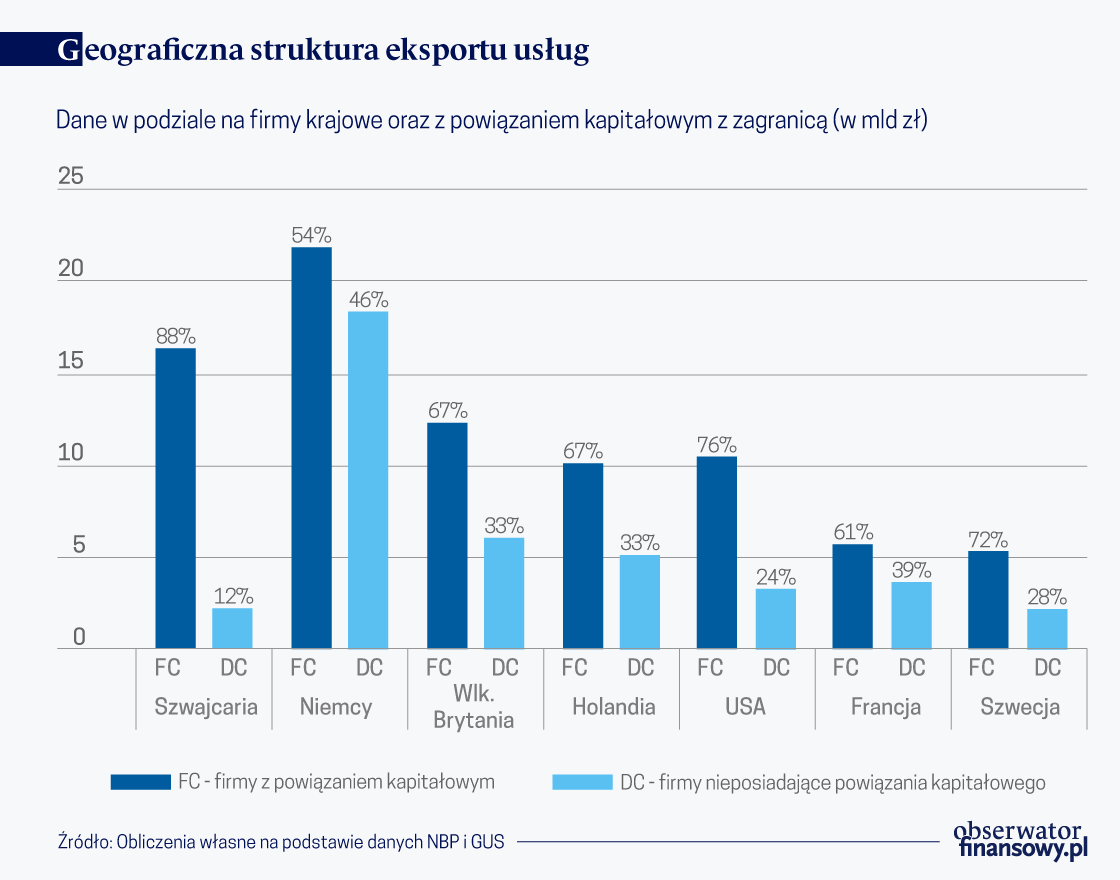

W kontraście do eksportu netto, wartość poszczególnych strumieni handlu (eksportu i importu) zdominowana była (tak jak w ubiegłych latach) przez firmy z zagranicznym powiązaniem kapitałowym. Wynikać to może z faktu, iż firmy powiązane kapitałowo posiadają dużo łatwiejszy dostęp do rynków zagranicznych oraz finansowania zewnętrznego itp. W 2018 roku, przełożyło się to na eksport w wysokości 159,1 mld zł. (tj. 70,9 proc. całego eksportu pośród polskich podmiotów). Wartość ta tworzona była zaledwie przez 23,4 proc. populacji firm zaangażowanych w cały eksport usług. Analizując dane za rok 2018, względem poprzedniego okresu zauważyć można rosnącą koncentrację polskiego eksportu wśród niewielkiej liczby firm.

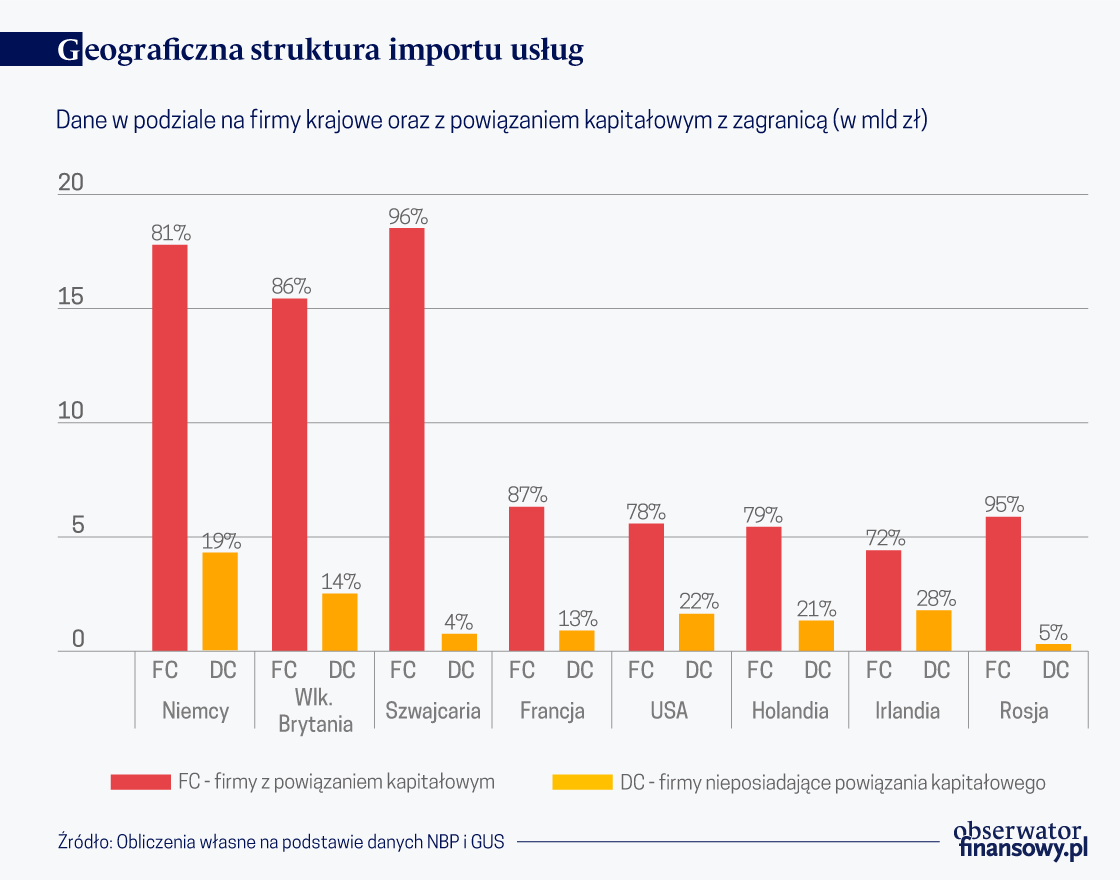

Jednocześnie FC charakteryzowały się również bardzo dużą wartością importu usług (związane może to być np. z optymalizacją procesu produkcji jak również z pozyskiwaniem wiedzy i technologii od powiązanych podmiotów zagranicznych). Koncentracja aktywności importowej wśród firm z zagranicznym powiązaniem kapitałowym była dużo większa niż ich działalność eksportowa i wynosiła aż 81,5 proc. całości obrotów (tj. 123,2 mld zł.). Tak duże zaangażowanie firm z zagranicznym powiązaniem kapitałowym w handel (zarówno import jak i eksport) może być związane z pozycją danej firmy w danym GVC.

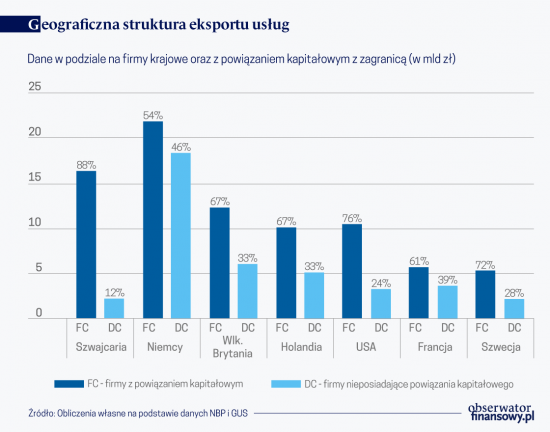

Eksport

W eksporcie firm powiązanych kapitałowo można wyróżnić siedem głównych kierunków. Największa koncentracja eksportu FC związana była z handlem pomiędzy Polską i Szwajcarią. Firmy z tego kraju nabyły od polskich podmiotów powiązanych kapitałowo usługi o wartości 16,4 mld zł. (były to głównie pozostałe usługi biznesowe, usługi uszlachetniania oraz usługi telekomunikacyjne, informatyczne i informacyjne co stanowiło 71,9 proc. całego eksportu FC w tym kierunku). W tym samym czasie firmy nieposiadające podobnej relacji (DC) dostarczyły usługi o wartości zaledwie 2,2 mld zł. (były to głównie usługi transportowe, pozostałe usługi biznesowe).

Kolejnym pod względem istotności rynkiem eksportowym były Niemcy. Zachodni sąsiedzi nabyli od firm powiązanych kapitałowo usługi o wartości 21,9 mld zł. W tym samym czasie niemiecki popyt na usługi od polskich firm krajowych (DC) wyniósł aż 18,4 mld zł. Na przestrzeni lat 2013-2014 wśród podmiotów obsługujących rynek niemiecki można było zaobserwować dominację eksportową firm bez powiązania kapitałowego (był to jedyny taki rynek). Od 2015 roku sytuacja ta odwróciła się na korzyść firm z powiązaniem kapitałowym (początkowo różnica pomiędzy DC i FC była niewielka, zaś od 2017 roku wynosiła ponad 3,0 mld zł.).

Pozostałymi znaczącymi rynkami były: Wielka Brytania, Holandia, USA, Francja oraz Szwecja. W wymienionych pięciu krajach eksport polskich firm powiązanych kapitałowo przeważał nad firmami krajowymi średnio o 4,8 mld zł.

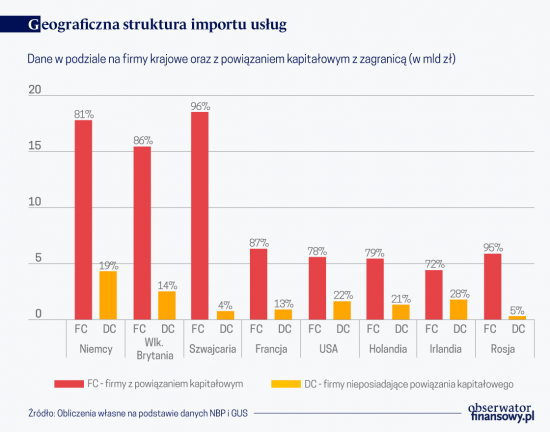

Import

Podmioty z zagranicznym powiązaniem kapitałowym były najważniejszymi importerami usług i nabywały je głównie z ośmiu kierunków. Najważniejszym rynkiem, z którego kupowano usługi z zagranicy były Niemcy – cały import wynosił aż 22,2 mld zł., z czego 80,7 proc. przypadało na firmy z powiązaniem kapitałowym. Następnym krajem pod względem wartości całkowitego importu usług dokonanego przez polskie podmioty, była Szwajcaria. Podmioty powiązane kapitałowo z nierezydentami zaimportowały z tego kraju aż 18,5 mld zł. (96,3 proc. importu). Wartość importu FC ze Szwajcarii od 2017 roku była największa wśród polskich partnerów handlowych.

Trzecim najważniejszym krajem skąd polskie podmioty importowały usługi była Wielka Brytania (18,3 mld zł). Na tę kwotę składał się import FC o wartości 15,4 mld zł., co stanowiło 85,8 proc. importu z tego kierunku. Należy mieć na uwadze, że ze względu na brexit, istotna rola Wielkiej Brytanii w polskim handlu usługami w kolejnych latach może znacząco ulec osłabieniu.

Import usług z Francji, USA oraz Holandii w 2018 roku oscylował wokół 7,2 mld zł. Jak można zauważyć na wykresie 2 podmioty powiązane kapitałowo (FC) kupowały powyżej 70,2 proc. wszystkich usług z wymienionych rynków.

Analiza porównawcza poszczególnych rodzajów świadczonych usług wskazuje, że polskie firmy posiadające zagraniczne powiązanie kapitałowe eksportowały głównie pozostałe usługi gospodarcze (kategoria pozostałych usług zawiera bardzo różne usługi takie jak: usługi księgowe, prawnicze, doradztwo gospodarcze, usługi inżynierskie itd.), których wartość transakcji w 2018 roku wyniosła 40,9 mld zł. Kolejnymi kategoriami z dominującą rolą firm powiązanych kapitałowo z nierezydentami był transport (33,5 mld zł) oraz usługi telekomunikacyjne, informatyczne i informacyjne (eksport o wartości 19,4 mld zł.). Nie bez znaczenia był także eksport usług uszlachetniania (wartość eksportu 12,9 mld zł.).

Jedynymi kategoriami, w eksporcie których dominowały polskie firmy nie posiadające zagranicznego powiązania kapitałowego były usługi budowlane (51,2 proc. całego eksportu) oraz usługi kulturalne i rekreacyjne (65,3 proc. całego eksportu). Usługi budowlane eksportowane przez DC wynosił 3,8 mld zł., zaś usług kulturalnych i rekreacyjnych 1,9 mld zł.

Z punktu widzenia firm powiązanych kapitałowo z nierezydentami najważniejszy był zakup pozostałych usług gospodarczych (import o wartości 29,9 mld zł.), usług transportowych (17,1 mld zł.) oraz opłat z tytułu użytkowania własności intelektualnej i usług telekomunikacyjnych, informatycznych i informacyjnych (kolejno około 10,9 mld zł.). Z kolei firmy krajowe dominowały w zakupach usług kulturalnych i rekreacyjnych.

Reasumując zauważyć można, że nadwyżka w eksporcie netto usług tworzona jest głównie przez podmioty nie posiadające powiązania kapitałowego (firmy krajowe), charakteryzujące się małą importochłonnością usług obcych w swoich procesach produkcyjnych. Mimo tego, na przestrzeni ostatniej dekady dystans pomiędzy firmami krajowymi a firmami zagranicznymi sukcesywnie malał. Obserwując dynamikę tworzenia nadwyżki przez firmy zagraniczne, w przyszłości, można spodziewać się dominującej roli FC.

Z analizy pojedynczych strumieni handlu zagranicznego (eksport i import) dominująca rola FC jest bezdyskusyjna. Jak wspomniano wyżej, może to wynikać z tego, że ze względu na optymalizację działalności, firmy te głównie obsługują swoich partnerów będących w tej samej grupie kapitałowej.

Opinie wyrażone przez autora nie reprezentują oficjalnego stanowiska NBP.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

W eksporcie firm powiązanych kapitałowo można wyróżnić siedem głównych kierunków. Największa koncentracja eksportu FC związana była z handlem pomiędzy Polską i Szwajcarią. Firmy z tego kraju nabyły od polskich podmiotów powiązanych kapitałowo usługi o wartości 16,4 mld zł. (były to głównie pozostałe usługi biznesowe, usługi uszlachetniania oraz usługi telekomunikacyjne, informatyczne i informacyjne co stanowiło 71,9 proc. całego eksportu FC w tym kierunku). W tym samym czasie firmy nieposiadające podobnej relacji (DC) dostarczyły usługi o wartości zaledwie 2,2 mld zł. (były to głównie usługi transportowe, pozostałe usługi biznesowe).

W eksporcie firm powiązanych kapitałowo można wyróżnić siedem głównych kierunków. Największa koncentracja eksportu FC związana była z handlem pomiędzy Polską i Szwajcarią. Firmy z tego kraju nabyły od polskich podmiotów powiązanych kapitałowo usługi o wartości 16,4 mld zł. (były to głównie pozostałe usługi biznesowe, usługi uszlachetniania oraz usługi telekomunikacyjne, informatyczne i informacyjne co stanowiło 71,9 proc. całego eksportu FC w tym kierunku). W tym samym czasie firmy nieposiadające podobnej relacji (DC) dostarczyły usługi o wartości zaledwie 2,2 mld zł. (były to głównie usługi transportowe, pozostałe usługi biznesowe). Import

Import