Powszechne systemy emerytalne zaczęto tworzyć w Europie w końcu XIX wieku. Były i są ważnym elementem państwa dobrobytu – biorącego na siebie ryzyko życiowych kłopotów – bezrobocia, chorób, starości. W XXI wieku trendy demograficzne sprawiają, że systemy emerytalne są zagrożone.

Gdy powstawały pierwsze systemy emerytalne – w Niemczech w 1889 roku, w większości państw europejskich po I wojnie światowej, a w Polsce w 1933 roku – nie zdawano sobie sprawy z tego, że za niespełna 100 lat trendy demograficzne sprawią, że systemy te będą nie do utrzymania.

Były to systemy repartycyjne, zwane też solidarnościowymi, co oznaczało, że świadczenia osób starszych są finansowane przez składki, płacone przez młodszych, aktualnie pracujących. System ten nazywany jest popularnie bismarckowskim, gdyż po raz pierwszy został wprowadzony w Niemczech, choć głosowanie w tej sprawie miało miejsce już po ustąpieniu z urzędu „żelaznego kanclerza”.

Demografia rozsadza system

W końcu XIX wieku statystyczny Anglik i Szwed żyli 47 lat, Francuz – zaledwie 42 lata. W 1932 roku średnia długość życia mężczyzny w Polsce wynosiła 48 lat, a kobiety 52 lata. Osoba przechodząca na emeryturę miała wówczas przed sobą perspektywę kilku lat życia, a duża część płacących wcześniej składki, wieku emerytalnego nie dożywała. Dla płatników i emerytów była to sytuacja mało przyjemna, ale dla finansów systemu emerytalnego zdrowa. Wysoki przyrost naturalny przekraczający 10 promili rocznie, sprawiał, że na jednego emeryta przypadało wiele osób czynnych zawodowo.

Warto też zauważyć, że systemy emerytalne (np. w II Rzeczpospolitej) nie obejmowały rolników oraz pracujących na własny rachunek – sklepikarzy, rzemieślników, itd. W efekcie w 1935 roku w ZUS ubezpieczonych było 14 proc. osób z grupy od 14 do 65 roku życia. Dziś ubezpieczonych jest 60 proc.

Bardziej ostrożny system emerytalny został przyjęty w Wielkiej Brytanii po II wojnie światowej. W 1942 roku urzędnik z Ministerstwa Pracy William Beveridge opublikował raport pod tytułem „Social Insurance and Allied Services”, w którym zaproponował, aby wszystkie osoby w wieku produkcyjnym płaciły specjalny podatek, a w zamian mogą liczyć na świadczenia zapewniające minimalny standard życia w sytuacjach choroby, inwalidztwa lub starości. Argumenty Beveridge’a zostały przyjęte zarówno przez konserwatystów, jak i labourzystów i stały się podstawą systemu emerytalnego w Wielkiej Brytanii, wprowadzonego po II wojnie światowej.

Brytyjczycy płacą niewielkie składki, obciążające ich wynagrodzenie.

Dziś Brytyjczycy płacą niewielkie składki, obciążające ich wynagrodzenie – 12 proc. od tygodniowego wynagrodzenia w granicach od 157 do 866 funtów i 2 proc. od zarobków powyżej 866 funtów tygodniowo. Składki płacą także samozatrudnieni. Emerytura państwowa po przepracowaniu 35 lat i osiągnięciu wieku emerytalnego (w 2020 roku rok przejścia na emeryturę wyniesie w Wielkiej Brytanii 66 lat dla kobiet i mężczyzn) jest jednakowej wysokości dla wszystkich i wynosi 164,35 funta tygodniowo, a w przeliczeniu na złote to ok. 3300 PLN miesięcznie. Uwzględniając parytet siły roboczej jest to suma odpowiadająca ok. 1550 PLN. Większość Brytyjczyków korzysta także z innych systemów emerytalnych, w tym prywatnych oraz pracowniczych, podobnych do wprowadzanych właśnie w Polsce Pracowniczych Planów Kapitałowych.

System Beveridge’a był krokiem w kierunku emerytur obywatelskich. Obowiązują one na przykład w Kanadzie. Old Age Security (OAS) to emerytura dla osób, mających co najmniej 65 lat, które mieszkały w Kanadzie co najmniej 40 lat. Finansowana jest z podatków, składki nie obciążają kosztów wynagrodzeń, a wypłacana jest także osobom, które nie mają odpowiednio długiego stażu pracy. Od 2019 roku OAS wynosi 601,45 dolarów kanadyjskich. Dla osoby samotnej więcej, dla małżonków mniej.

601,45 dolarów kanadyjskich to według kursu NBP ok. 1700 PLN, ale uwzględniając parytet siły nabywczej ok. 800 zł miesięcznie. Jest to więc świadczenie, pozwalające na życie więcej niż skromne. Zaletą zarówno systemu Beveridge’a, jak i emerytury obywatelskiej jest relatywnie niska wrażliwość na niekorzystne trendy demograficzne, a tym samym niski ukryty dług emerytalny.

Życie dłuższe, emerytury niższe

Jeszcze przed 30 laty wykres struktury wiekowej w Polsce miał kształt piramidy, a raczej choinki z wysuniętymi „gałęziami” obrazującymi roczniki wyżu demograficznego. Dziś ma kształt beczki – najwięcej osób żyjących w Polsce urodziło się w roku 1983 – ponad 650 tys.

W roku 2017 urodziło się 402 tys. dzieci, a w 2018 roku 388 tys. Jeżeli tendencja ta się utrzyma (a nic nie wskazuje na jej zmianę) z rynku pracy będą odchodziły na emeryturę roczniki znacznie liczniejsze niż te, które będą pracę rozpoczynały. Dodatkowo rozwój szkolnictwa sprawia, że młodzież w coraz późniejszym wieku rozpoczyna pracę zawodową, co skraca okres składkowy.

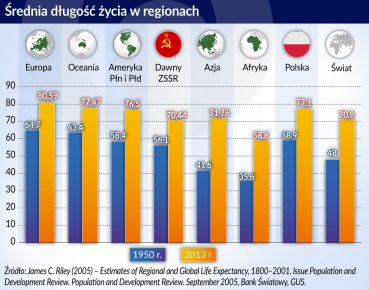

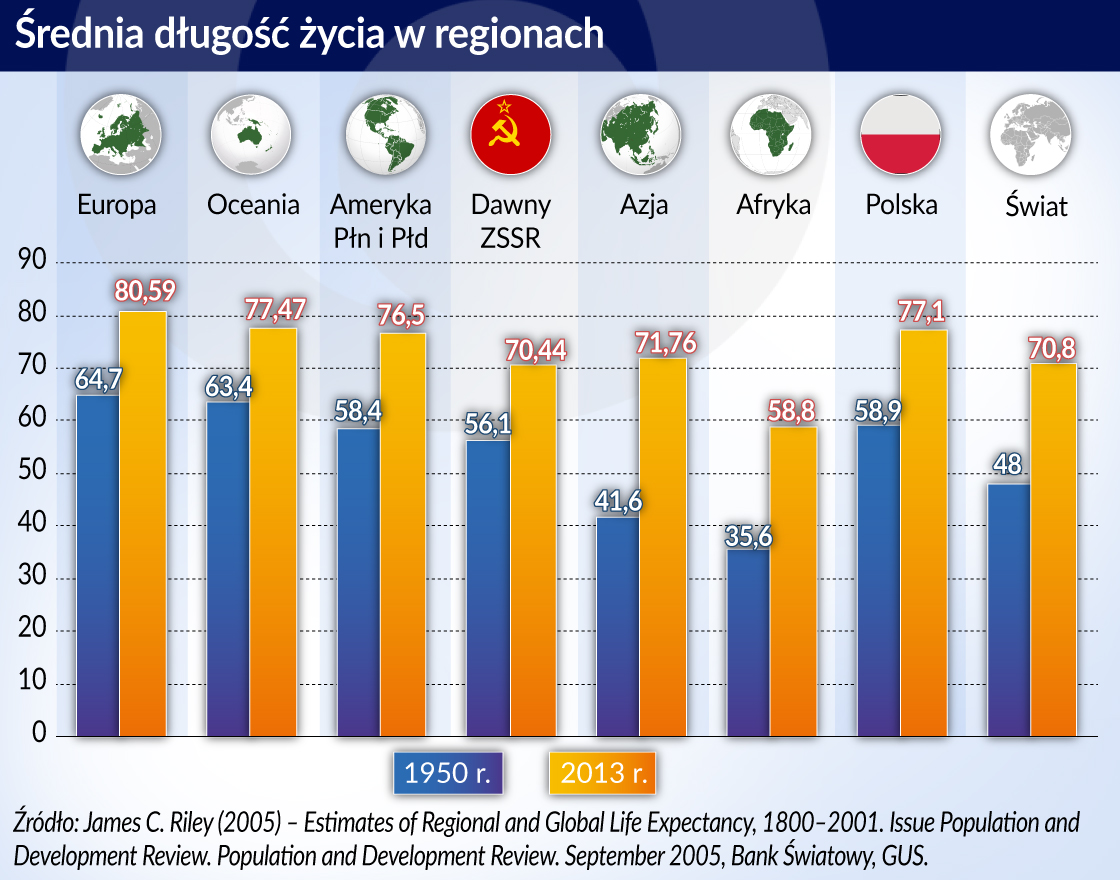

W XX wieku nastąpiło znaczne wydłużenie oczekiwanego okresu życia.

Niemal we wszystkich krajach nastąpiło znaczne wydłużenie oczekiwanego okresu życia. Dotyczy to zwłaszcza krajów rozwijających się. Na całym świecie średnia długość życia w latach 1950-2013 wzrosła o 22,8 lat, przy czym w Europie o 16 lat, w Afryce o 23 lata, w Azji o ponad 30 lat. Znaczne wydłużenie długości życia nastąpiło też w Polsce – o ponad 18 lat. Dziś średnia oczekiwana długość życia w większości krajów europejskich, a także w USA i Japonii wynosi ok. 80 lat. Osoba przechodząca na emeryturę żyje w Polsce jeszcze średnio około 20 lat.

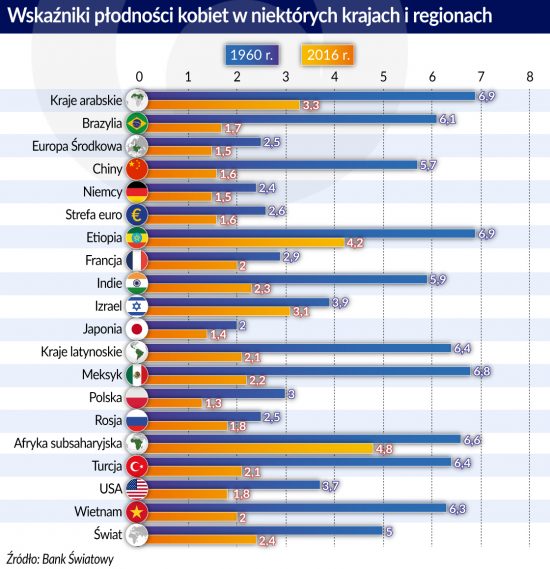

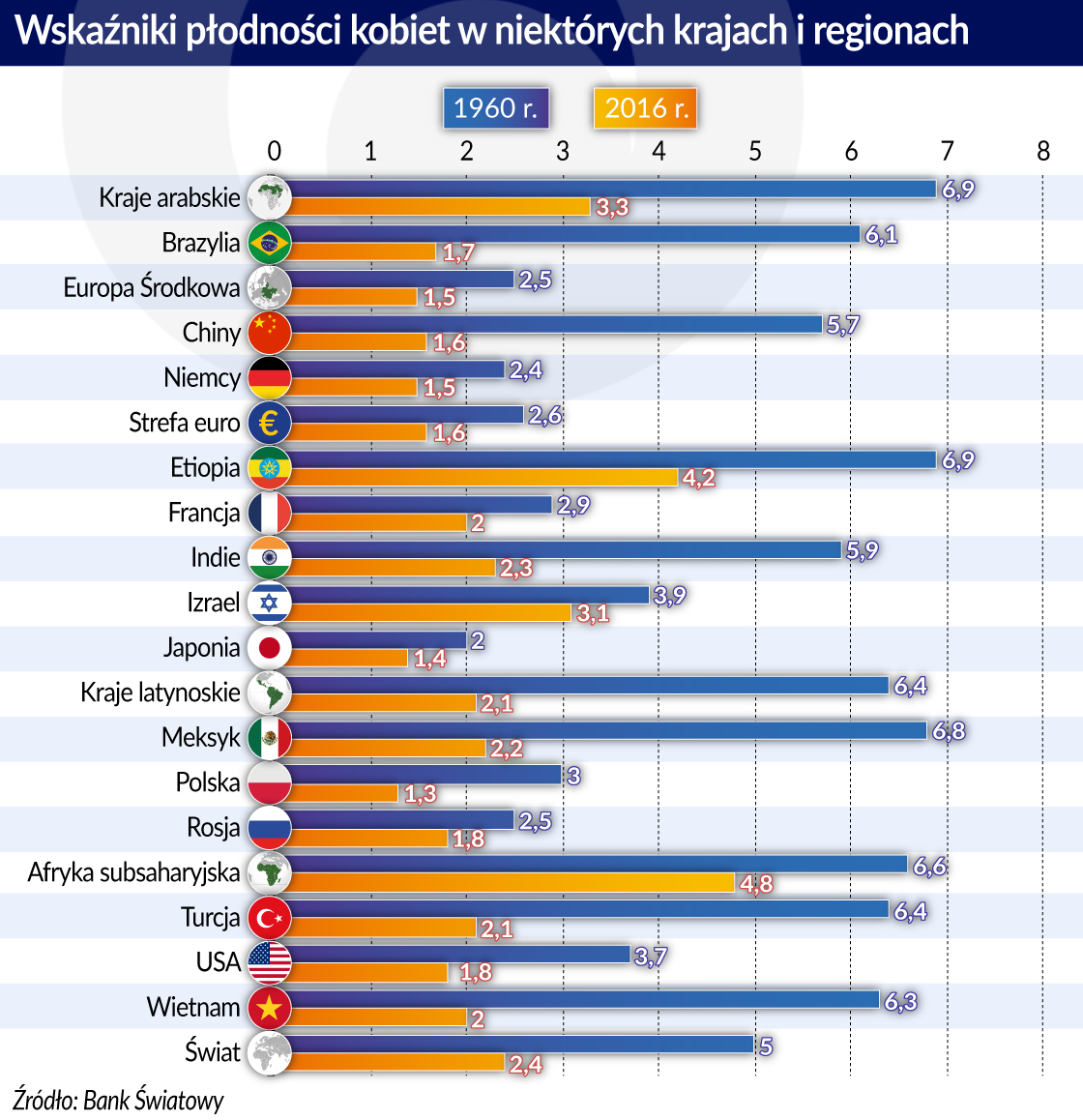

Jednocześnie spadały wskaźniki płodności kobiet (średnia liczba dzieci urodzonych przez kobietę w całym okresie jej płodności). Jest to trend zachodzący we wszystkich krajów, niezależnie od poziomu dochodów oraz kultury i dominującej religii. Tyle, że w krajach bogatszych proces ten jest bardziej zaawansowany.

Zwykle w rodzinach imigrantów (na przykład w rodzinach arabskich lub tureckich w Europie) rodzi się więcej dzieci, ale trend ten zanika w kolejnych pokoleniach. Niemal we wszystkich krajach europejskich współczynniki płodności są niższe niż 2,1, co jest granicą zastępowalności pokoleń. Kolejne pokolenia będą mniej liczne.

Przed poważnymi problemami demograficznymi stoi Azja. Przemiany demograficzne, które trwały w Europie i Ameryce Północnej przez 100 lat, w Azji zajmą jedno pokolenie. W 1960 roku 40 proc. Chińczyków miało nie więcej niż 14 lat, dziś jest to 18 proc. Udział ludności w wieku 65 lat i więcej zwiększył się w tym czasie w Chinach z 4 proc. do 11 proc. Chiny wciąż są dość młodym społeczeństwem, ale bardzo szybko się starzeją, co w oczywisty sposób wpłynie na stabilność ich systemu emerytalnego.

Największy udział ludności w wieku 65 i więcej lat ma obecnie Japonia (27,0 proc.). Na kolejnych miejscach są: Włochy (23,0 proc.), Portugalia (21,5 proc.), Niemcy (21,5 proc.), Finlandia (21,2 proc.), Bułgaria (20,8 proc.). W Polsce osoby w tym wieku stanowią 16,8 proc., co stawia nas w grupie stosunkowo młodych społeczeństw europejskich. Tyle, że niska dzietność i wydłużanie oczekiwanego wieku życia sprawiają, że szybko przybywa liczba osób starszych i ich udział w całym społeczeństwie.

Zatrzymanie, a tym bardziej odwrócenie trendów demograficznych jest bardzo trudne, o ile niemożliwe. Nawet bardzo pro-demograficzna polityka rządu francuskiego nie spowodowała wzrostu wskaźnika płodności ponad 2,0, a udział osób w wieku 65 i więcej lat wzrósł w tym kraju z 11 proc. w roku 1960 do 19,7 proc. w roku 2017.

Najlepiej wielofilarowo

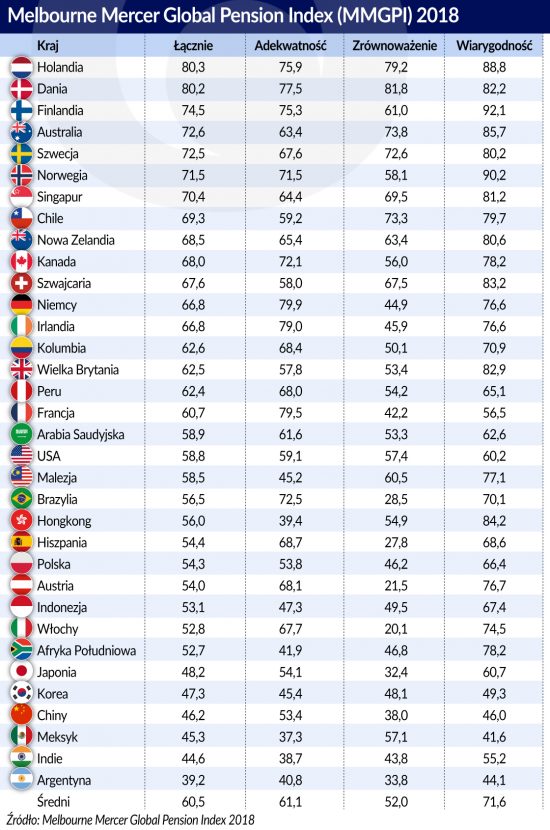

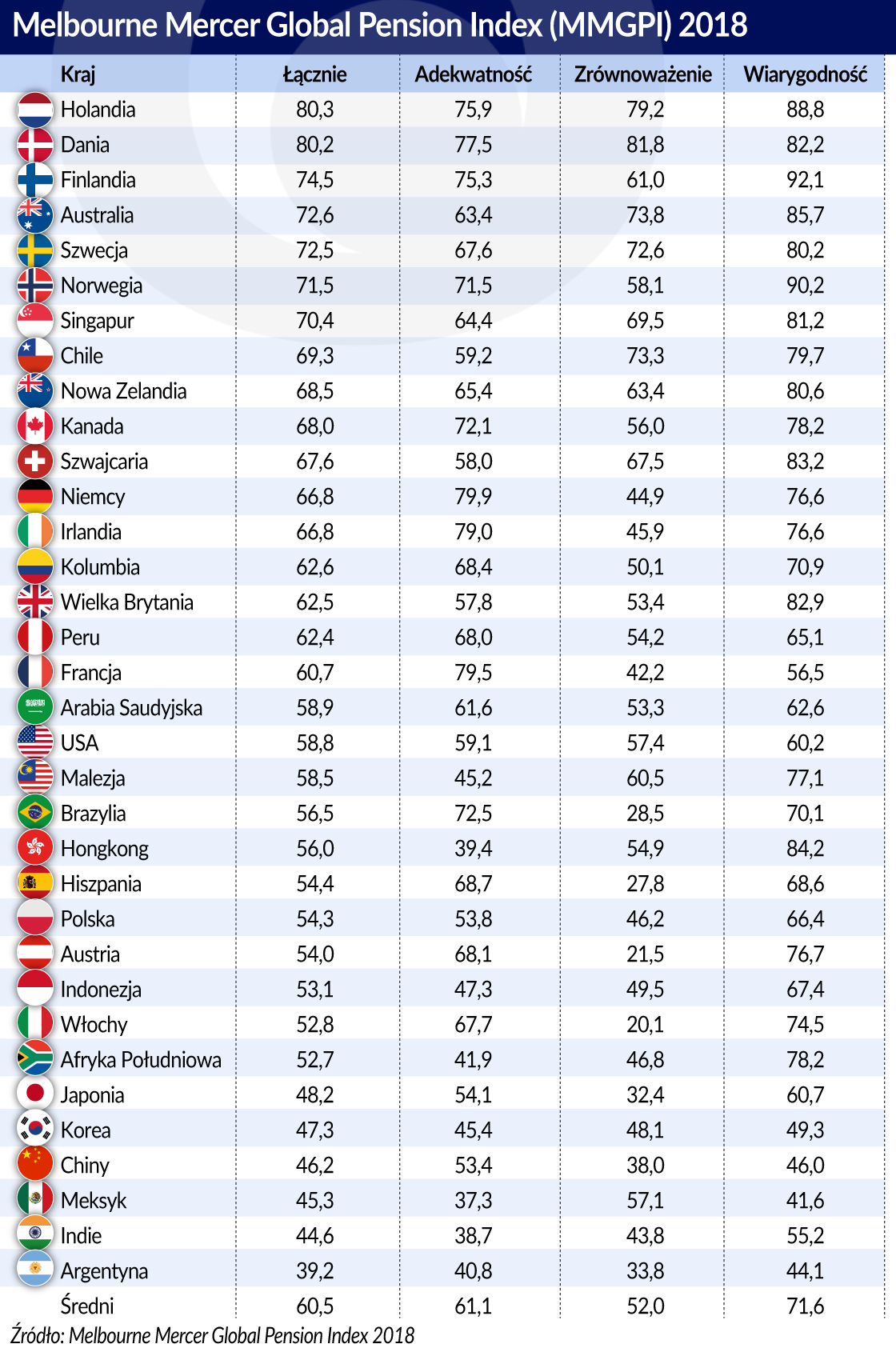

Od dziesięciu lat międzynarodowa firma konsultingowa Mercer, zajmująca się doradztwem personalnym i Australijskie Centrum Usług Finansowych (ACFS) publikują Melbourne Mercer Global Pension Index (MMGPI). Przybiera on wartość od „0” do „100” i składa się z trzech subindeksów: adekwatność (korzyści dla emerytów, sposób zaprojektowania, wielkość oszczędności, wsparcie podatkowe, własność nieruchomości, wzrost aktywów), zrównoważenie (zasięg emerytur, suma aktywów, składki, demografia, dług publiczny, wzrost gospodarczy) i wiarygodność (regulacje, zarządzanie, ochrona, komunikacja, koszty).

W sumie w badaniach uwzględnia się 40 różnych wskaźników. Głównym ich celem jest porównanie systemów emerytalnych, podkreślenie pewnych niedociągnięć w każdym systemie i zaproponowanie możliwych reform, które zapewniłyby bardziej adekwatne świadczenia emerytalne, większe zrównoważenie w dłuższej perspektywie i / lub większe zaufanie do prywatnego systemu emerytalnego. Badania obejmują 35 krajów, wśród nich Polskę.

Istnieje oczywiste napięcie między adekwatnością a zrównoważeniem systemów. Te, które zapewniają wysokie świadczenia często nie są zrównoważone. Kompromis między tymi dwoma celami zależy od sytuacji społecznej, gospodarczej i finansowej kraju – obecnej i w dłuższej perspektywie.

W Europie trzy systemy (Dania, Holandia i Szwecja) uzyskały wysokie oceny zarówno pod względem adekwatności, jak i zrównoważenia. W krajach tych obowiązują systemy wielofilarowe: emerytury ustawowe, finansowane przez państwo ze składek lub podatków, systemy pracownicze oraz prywatne fundusze emerytalne.

Emerytury ustawowe stanowią około połowę świadczeń emerytalnych. Ich wysokość jest dostosowana do sytuacji budżetu i stanu gospodarki. W Holandii emeryci żyjący w parze otrzymują 50 proc. wynagrodzenia minimalnego, a emeryci samotni 70 proc. Wiek emerytalny, uprawniający do otrzymywania świadczeń, jest stopniowo podnoszony, a od 2022 roku będzie dostosowywany do oczekiwanego okresu życia. W Danii wiek emerytalny to 67 lat, a od 2030 roku 68 lat, z możliwością dalszego podnoszenia. W Szwecji to 65 lat, a od roku 2026 66 lat. W 2010 r. w Szwecji wprowadzono mechanizm automatycznego bilansowania systemu, który określa stosunek aktywów systemu do jego zobowiązań, dzięki czemu stabilność szwedzkiego systemu emerytalnego jest corocznie poddawana kontroli.

Kiedy pracownik przechodzi na emeryturę, szwedzki rząd przelicza saldo w swoim hipotetycznym rachunku na świadczenie, szacując średnią długość życia wszystkich pracowników urodzonych w tym samym roku urodzenia. Świadczenie miesięczne jest tak ustalone, by salda na hipotetycznych kontach zostały wyczerpane podczas przeciętnej pozostałej długości życia wszystkich emerytów urodzonych w tym samym roku.

Młodsi emeryci będą żyć dłużej niż starsze roczniki, zatem dostaną mniejsze świadczenie.

Ponieważ młodsi emeryci będą żyć dłużej niż starsze roczniki, dostaną mniejsze świadczenie, jeśli przejdą na emeryturę w tym samym wieku z tymi samymi saldami na swoich kontach hipotecznych. Młodsi emeryci mają zazwyczaj wyższe zarobki w całym okresie życia niż ich starsi odpowiednicy, co częściowo równoważy efekt ich dłuższej żywotności. Pracownicy mogą również zdecydować się na emeryturę późniejszą , co zwiększa ich miesięczne świadczenia. We wszystkich tych krajach wiek emerytalny mężczyzn i kobiet jest jednakowy.

Polski dług i polskie szanse

Według rankingu MMGPI polski system emerytalny plasuje się wyraźnie poniżej średniej analizowanych systemów kilkudziesięciu krajów. Poniżej średniej są wszystkie trzy subindeksy. Szczególnie trudnymi problemami naszego systemu emerytalnego są:

– wykorzystywanie sprawy emerytur do celów politycznych – obniżenie wieku emerytalnego, składanie przez polityków obietnic podważających trwałość systemu emerytalnego;

– niska wiarygodność, spowodowana częściowym wycofaniem się z reformy emerytalnej, tworzącej II filar;

– niski poziom oszczędności prywatnych i nadmierne poleganie na państwowym systemie, który w większości krajów rozwiniętych jest tylko częścią systemu wsparcia emerytalnego.

Polska ma jeden z najwyższych ukrytych długów emerytalnych – zdyskontowanych zobowiązań emerytalnych i szybko pogarszającą się sytuację demograficzną. Skuteczna reforma systemu emerytalnego wymaga co najmniej dwóch warunków wstępnych: wyłączenia jej ze sporów politycznych i uwzględnienia w zreformowanym systemie wszystkich trzech subparametrów, a więc nie tylko wysokości świadczeń, ale też zrównoważenia systemu i jego wiarygodności.

Zreformowany system emerytalny powinien opierać się na trzech filarach, jak w krajach rozwiniętych. Filar pracowniczy ma być budowany. Filar prywatny można stworzyć poprzez możliwość odpisania części płaconej składki na rachunek oszczędności emerytalnych, w dowolnej instytucji finansowej, co w przyszłości oznaczać będzie niższą emeryturę ustawową. Dodatkowe oszczędności odkładane na rachunki emerytalne mogłyby być zwolnione z podatku PIT.

W ten sposób stopniowo można osiągnąć sytuację, w której ustawowa emerytura jest jednakowa dla wszystkich, którzy mają odpowiedni wiek i przepracowali odpowiednią liczbę lat, a jednocześnie większość osób zgromadzi oszczędności, pozwalające na znaczące zwiększenie dochodów emerytalnych. Proces ten zajmie kilkadziesiąt lat i będzie kosztowny dla finansów publicznych, a tym samym dla podatników. Może być sfinansowany podniesieniem VAT. Jeżeli jednak nowy system zostanie dobrze zaprojektowany, wyłączony ze sporów politycznych i uwzględni dotychczasowe doświadczenia i błędy zarówno polskie, jak i innych krajów, możemy zabezpieczyć się w ten sposób przed negatywnymi trendami demograficznymi.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.