Konkurencja na rynku sprzedaży detalicznej w Polsce

Wwarunkach pandemii COVID-19 i niepewności związanej z przebiegiem inflacji na uwagę zasługuje to, jak zachowują się duże sklepy dyktujące ceny dla konsumentów.

Wpływ dużych graczy na kształtowanie się polityki cenowej zależy m.in. od poziomu konkurencji w danym segmencie rynku. Dlatego od dawna stwierdzano, że ważne jest wspieranie warunków pełnej (doskonałej) konkurencji, kiedy na danym rynku (rynku każdego produktu) działa wielu sprzedawców oraz wielu nabywców.

Aktualnym problemem jest zastosowanie odpowiednich miar szacujących poziom konkurencji na danym rynku. W literaturze ekonomicznej opierającej się na teorii dorobku ekonomii przemysłowej i nowej ekonomii przemysłowej, przy ocenie konkurencji bierze się pod uwagę miary koncentracji m.in. indeks Herfindahla-Hirschmana (HHI) (określający sumę kwadratów udziałów wszystkich graczy działających na rynku) oraz miary koncentracji CRk (określające udział w rynku k największych graczy). Alternatywnym podejściem jest indeks Linda, który nie jest tak powszechnie wykorzystywany jak wskaźniki HHI, CRk, ale jest również przedstawiany jako akceptowalna miara do analizy koncentracji rynku. Wyniki dotychczasowych badań nad strukturą rynku pokazują nawet potrzebę jednoczesnego stosowania powyższych wskaźników w celu pełniejszej analizy rynku, ponieważ każdy z tych wskaźników ma swoje zalety i wady. Niemniej jednak użycie indeksu Linda pomaga wyjaśnić zmiany siły rynkowej w tzw. rdzeniu oligopolistycznym i jest on wykorzystywany do analiz poziomu konkurencji na rynkach o strukturze zbliżonej do oligopolu, m.in w sektorze bankowym i sektorze energetycznym.

Indeks Linda (IL), co mierzy?

Indeks Linda (IL) został opracowany przez Remo Linda w celu pomiaru poziomu konkurencji w branżach o strukturze rynkowej zbliżonej do oligopolu. Na podstawie dostępnej literatury przedmiotu można stwierdzić, że empiryczne zastosowanie indeksu Linda udowodniło jego odpowiednie właściwości pomiarowe do analizy warunków rynkowych oraz do monitorowania i kształtowania polityki konkurencji na danym rynku. Indeks Linda pozwala na wyodrębnienie liderów rynkowych i pozwala na oszacowanie miary nierównowagi na rynku, jako wartości odchylenia poziomu konkurencji między najważniejszymi graczami od poziomu konkurencji doskonałej.

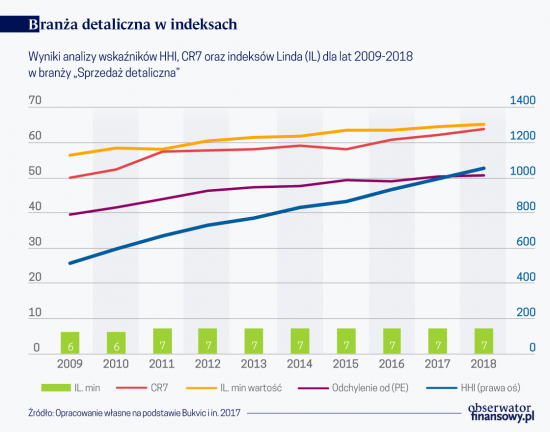

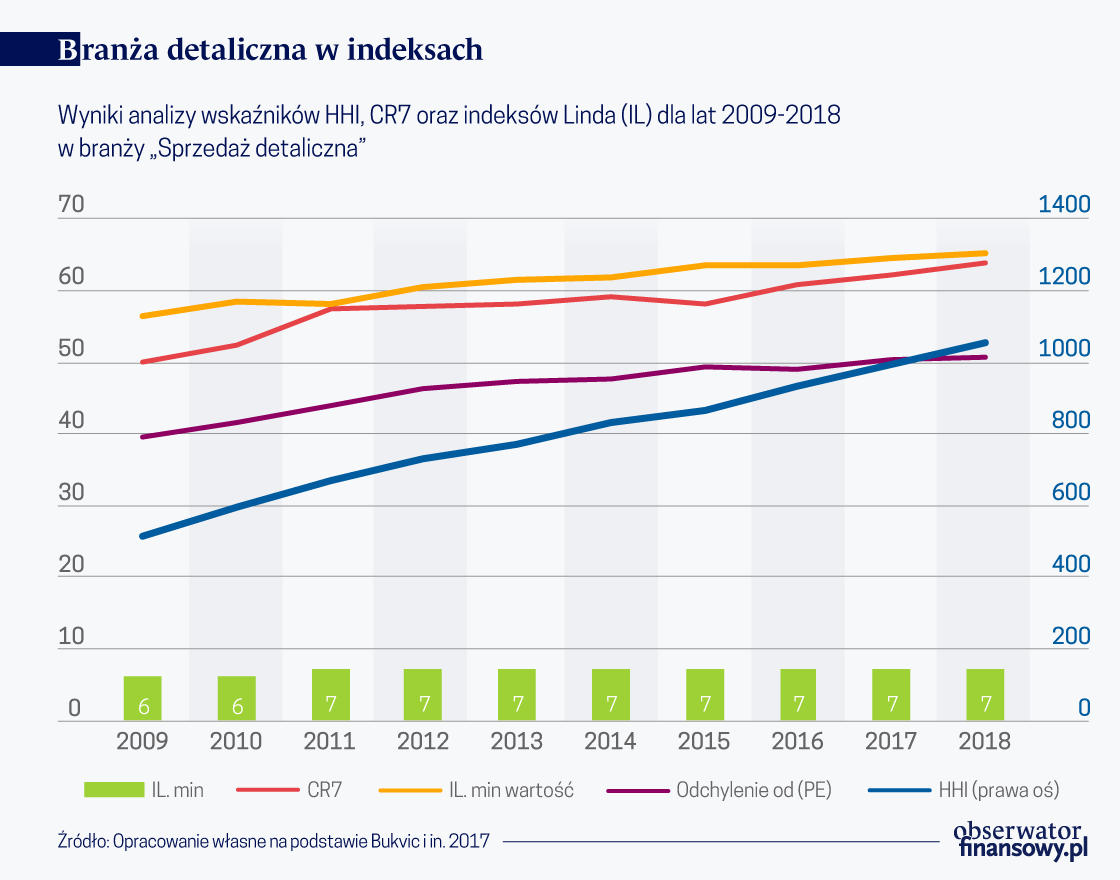

W celu wyznaczenia poziomu konkurencji na podstawie miar koncentracji należy określić wartości progowe dla analizowanych wskaźników: CR3, indeksu HHI oraz indeksu Linda (IL). Należy jednak zauważyć, że wartości tych progów są opracowywane na podstawie prac empirycznych i mogą być różne dla różnych rynków. I tak najczęściej: wartości indeksu HHI poniżej 0,1 (lub 1000) oznaczają niski poziom koncentracji i wysoki konkurencji; wartości pomiędzy 0,1 i 0,18 (lub 1000 i 1800) oznaczają średni stopień koncentracji; wartości powyżej 0,18 (lub 1800) oznaczają wysoki poziom koncentracji i niski konkurencji. Dla indeksu CR3 wartości poniżej 45 proc. oznaczają niski poziom koncentracji określający wysoki poziom konkurencji, wartości pomiędzy 45-70 proc. oznaczają średni poziom koncentracji i konkurencji; wartości pomiędzy 70-100 proc. oznaczają wysoki poziom koncentracji i niski konkurencji. W przypadku indeksu Linda (IL) im niższa konkurencja/większa koncentracja na rynku, tym wcześniej następuje minimum wartości indeksu.

Indeks Linda (IL) pomaga wyjaśnić zmiany siły rynkowej w tzw. rdzeniu oligopolistycznym. Dlatego wykorzystanie indeksu Linda (IL) do analizy konkurencji w branży „Sprzedaż detaliczna prowadzona w niewyspecjalizowanych sklepach”, zwanej dalej „Sprzedaż detaliczna”, w Polsce może prawidłowo odzwierciedlić panującą konkurencję na rynku detalicznym. W analizie uwzględniono wszystkie przedsiębiorstwa powyżej 9 zatrudnionych z grupy PKD (Polskiej Klasyfikacji Działalności) 471. Były to zatem wszystkie duże sklepy detaliczne i sieci sklepów oferujące głównie towary żywnościowe i chemię gospodarczą, w tym. np. Biedronka, Lidl, Tesco. Wyłączone z analizy pozostały małe sklepy detaliczne, np. osiedlowe, gdzie zatrudnienie nie przekraczało 9 osób, ale też duże wyspecjalizowane sklepy z towarami budowlanymi, RTV czy AGD.

Wyniki wskazują na strukturę oligopolu

Z analizy poziomu konkurencji wynika, że w latach 2011-2018 arenę oligopolistyczną stanowiła niezmieniająca się liczba 7 przedsiębiorstw, co świadczy o pewnym ustabilizowaniu się sytuacji rynkowej. Arenę oligopolistyczną w branży „Sprzedaż detaliczna” zajmuje siedmiu graczy. Siła rynkowa tych siedmiu graczy cały czas rośnie, o czym świadczy różnica między wartościami indeksów Linda, a stanem konkurencji doskonałej, która staje się coraz większa. Rosnącą siłę rynkową tych siedmiu graczy potwierdzają również wartości wskaźnika CR7. Z jednej strony, silny wzrost indeksu HHI (wskaźnik zwiększył się dwukrotnie w ciągu ostatnich 10 lat) wskazuje na wzrost koncentracji przychodów w grupie największych przedsiębiorstw w populacji, a zatem sugeruje spadek konkurencji na rynku. Z drugiej strony, najwięksi gracze rynkowi konkurują obecnie między sobą, co potwierdza wzrost wartości indeksu Linda. Można to dostrzec również poprzez ciągle rosnącą liczbę placówek sieci Biedronka oraz Lidl.

Poziom konkurencji w branży od 2004 r. wzrastał

Z analizy poziomu konkurencji z wykorzystaniem systemu indeksów Linda (IL) w branży skupiającej m.in. największe sieci sklepów detalicznych na rynku o profilu spożywczym, w tym zarówno sieci hipermarketów, jak i dyskonty, wynika, że poziom konkurencji w tej branży wzrastał, o czym świadczy fakt, że minimum indeksu Linda (ILmin) było osiągnięte dla coraz większego parametru m, określającego liczbę przedsiębiorstw stanowiących najważniejszych graczy na rynku. Rosła też siła rynkowa największych graczy. Powyższe wyniki potwierdzają rosnące wartości wskaźnika koncentracji CR7 oraz wzrost wskaźnika HHI. Analizując dane jednostkowe, należy zauważyć, że największym przedsiębiorstwem na rynku i głównym liderem branży od 2004 r. nieprzerwanie pozostaje Biedronka, drugą pozycję pod względem udziału w rynku od 2016 r. zajmuje Lidl, a siła rynkowa tych dwóch przedsiębiorstw w ostatnich dwóch latach badania była największa.

Grupa liderów jest stała

Analizując grupę siedmiu największych graczy, należy zauważyć, że na podium są stale te same trzy największe podmioty, natomiast pozostałe cztery firmy się zmieniają, jedne zwiększały swoje udziały, a inne wycofały się lub wypadły z rynku. Jednak udziały w rynku tych czterech graczy nie zmieniają się gwałtownie. Z jednej strony, silny wzrost indeksu HHI (wskaźnik zwiększył się dwukrotnie w ciągu ostatnich 10 lat) wskazuje na wzrost koncentracji przychodów w grupie największych przedsiębiorstw w populacji, a zatem sugeruje spadek konkurencji rynkowej.

Z drugiej strony, najwięksi gracze rynkowi coraz silniej konkurują między sobą, co potwierdza wzrost indeksu Linda. Dane te sugerują, że obserwowany w ostatnich latach (przed wybuchem pandemii) wzrost konkurencji może mieć negatywne oddziaływanie na sytuację przedsiębiorstw. Jednocześnie duże przedsiębiorstwa osiągały lepsze wyniki i wyższą efektywność niż małe podmioty.

Jaki będzie poziom konkurencji po pandemii?

Zasadne jest jednak obecnie pytanie, na ile zmiany wywołane pandemią przełożą się na poziom konkurencji i relacje między największymi graczami na rynku? Wzrost znaczenia e-handlu i małych lokalnych sklepów w okresie lockdownu może być bowiem wyłącznie przejściowy, o ile okres aktywności wirusa SARS-CoV-2 nie będzie trwał zbyt długo. Dane za 2020 rok, które będą dostępne w kwietniu 2021 roku pozwolą na lepszą ocenę tego zjawiska. Już dzisiaj można jednak przypuszczać, że skoro ograniczenia w poruszaniu się, wprowadzone ze względu na pandemię, dotknęły w równym stopniu każdy z dużych sklepów, to potencjalny spadek sprzedaży był tam odczuwany podobnie. Ponadto, największa sieć, czyli Biedronka, od 9 kwietnia 2020 r. wprowadziła zmiany w swojej polityce, oferując w największych miastach sprzedaż przez internet. Również Kaufland dołączył do grona sprzedawców online, a Lidl, Auchan, Tesco czy Lewiatan już wcześniej oferowały swoje towary przez internet. Wydaje się zatem, że pozycja rynkowa największych sklepów raczej zostanie utrzymana, może się jednak zmienić już trwale model biznesowy.

Opinie wyrażone przez autorki artykułu nie wyrażają oficjalnego stanowiska NBP.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Inwestowanie za pośrednictwem ETF-ów jest proste i tanie, pozwala też zaoszczędzić sporo czasu, pieniędzy i nerwów na wyboistej drodze do budowania majątku.

Siła Chin bierze się z ich gospodarki – takie panuje powszechne przekonanie. Tymczasem coraz częściej zauważamy, choć nie do końca, że dzisiejsze Państwo Środka to już drugie niekwestionowane mocarstwo globalne, po USA. A jeśli tak, to nie może się ograniczać tylko do gospodarki czy handlu lub być światową taśmą produkcyjną i źródłem łańcuchów dostaw. Chcąc dziś być (super)mocarstwem, nie można stronić od modernizacji, postępu, w tym w wysokich technologiach.

Bank Gospodarstwa Krajowego (BGK) to dzisiaj publiczny bank rozwoju, którego głównym celem jest wspieranie polityki gospodarczej rządu. To także jednostka współtworząca system instytucji rozwoju.

Uśpiona długim okresem pokoju Unia Europejska, bazując głównie na potencjale NATO, pozostawała pasywna w rozwoju własnej produkcji zbrojeniowej. Wojna w Ukrainie obnażyła słabości w tej dziedzinie. Wyzwoliła też bardziej aktywne podejście do produkcji uzbrojenia i wpływa na budowę nowej strategii w tym zakresie.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Udział polskiego eksportu produktów rolno-spożywczych w całym eksporcie wyniósł w 2023 r. prawie 15 proc. (14,7 proc.) i tym samym zwiększył się o prawie 1 pkt proc. w porównaniu z 2022 r., kiedy to osiągnął poziom 13,8 proc. Jak wynika z danych Krajowego Ośrodka Wsparcia Rolnictwa (KOWR) w sumie w 2023 r. wartość eksportu polskich towarów rolno-spożywczych przekroczyła 50 mld euro.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.