Portfele modelowe – sposób na błędy poznawcze w inwestowaniu

Kategoria: AnalizyInwestycje w akcje są zdaniem wielu ekspertów najlepsze w długim terminie, ale mimo to niewskazane dla wielu indywidualnych inwestorów.

Emocje budzą nie tylko gole strzelane podczas Mistrzostw Europy w Piłce Nożnej rozgrywanych obecnie we Francji, ale również sięgające dziesiątków milionów euro zarobki gwiazd tego sportu. Setki milionów ludzi interesuje się futbolem – głównie tym w wydaniu europejskim. Kupują mnóstwo gadżetów, głównie koszulek. To z kolei przyciąga reklamodawców – oni kupują spoty w TV, miejsca na koszulkach, a nawet prawa do nazwy stadionu.

Przychody w piłce rosną lawinowo, ale nie zyski.

Głównym beneficjentem francuskiego Euro 2016 jest Unia Europejskich Związków Piłkarskich (UEFA). Według szacunków tejże organizacji przychody z turnieju mogą sięgnąć 1,9 mld euro (za UEFA EURO 2016 Press Kit „100 days to go”), z czego około 1 mld euro zostanie pozyskane ze sprzedaży praw do transmisji TV.

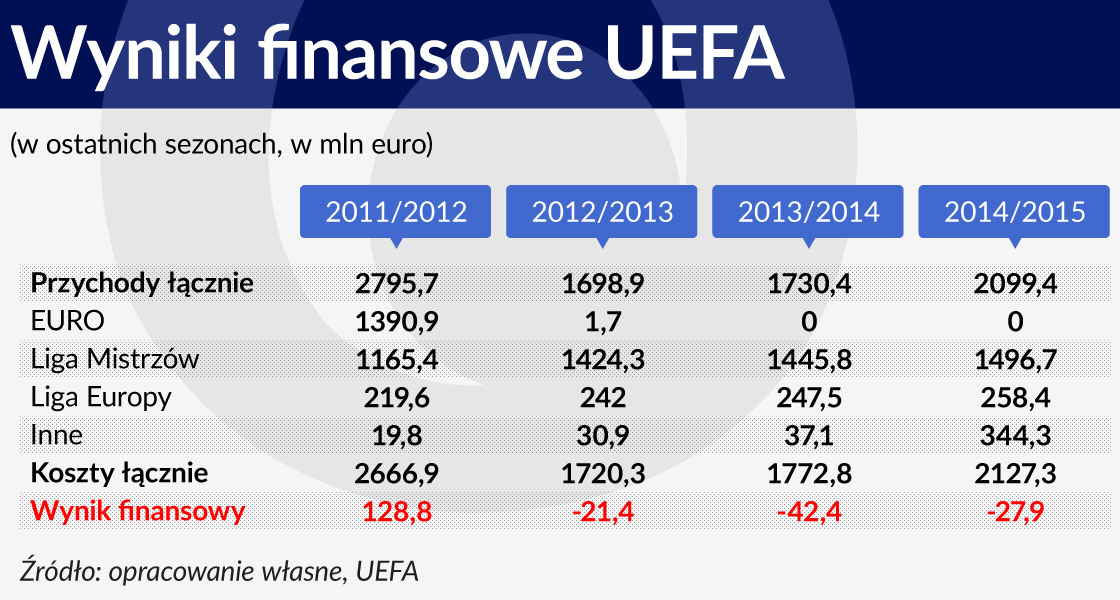

Odbywająca się co cztery lata impreza, jest podporą finansów UEFA. Bo wbrew pozorom, organizacja rozgrywek Ligi Mistrzów i Ligi Europy wcale nie przynosi unii związków piłkarskich wielkich kokosów. Wpływy ze sprzedaży praw do transmisji TV, biletów i innego rodzaju praw nie zapewniały w ostatnich latach pokrycia bieżących kosztów funkcjonowania UEFA. Skumulowana strata tej organizacji z ostatnich 3 sezonów sięga 91 mln euro.

Odbywająca się co cztery lata impreza, jest podporą finansów UEFA. Bo wbrew pozorom, organizacja rozgrywek Ligi Mistrzów i Ligi Europy wcale nie przynosi unii związków piłkarskich wielkich kokosów. Wpływy ze sprzedaży praw do transmisji TV, biletów i innego rodzaju praw nie zapewniały w ostatnich latach pokrycia bieżących kosztów funkcjonowania UEFA. Skumulowana strata tej organizacji z ostatnich 3 sezonów sięga 91 mln euro.

Trzeba jednak zauważyć, że UEFA biedna nie jest – w połowie 2015 roku miała na koncie ponad 500 mln euro gotówki (za: UEFA Financial Report 2014/15, s. 15). Archiwum raportów finansowych UEFA jest dostępne tutaj.

Co ciekawe, przychody z turnieju rozgrywanego we Francji turnieju mają być aż o 37 proc. wyższe niż z EURO 2012 (Polska / Ukraina) i o ponad 100 proc. wyższe niż przychody z EURO 2004 (Portugalia).

Przyczynia się do tego m.in. zmiana systemu rozgrywek – po raz pierwszy w historii mistrzostw wystąpiły na nich aż 24 reprezentacje narodowe, które rozegrają w sumie 51 meczów. Prognoza UEFA mówi, że z trybun spotkania obejrzy aż 2,5 mln kibiców, podczas gdy na EURO 2012 było ich 1,4 mln.

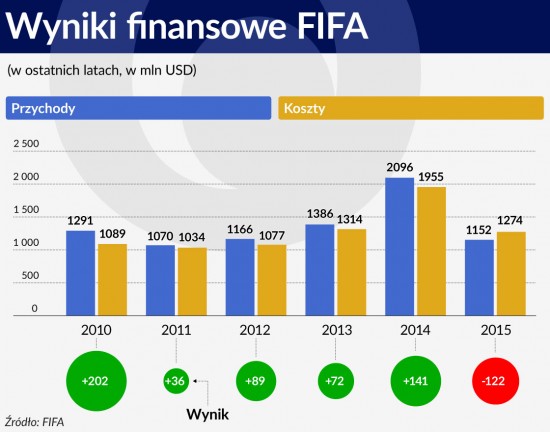

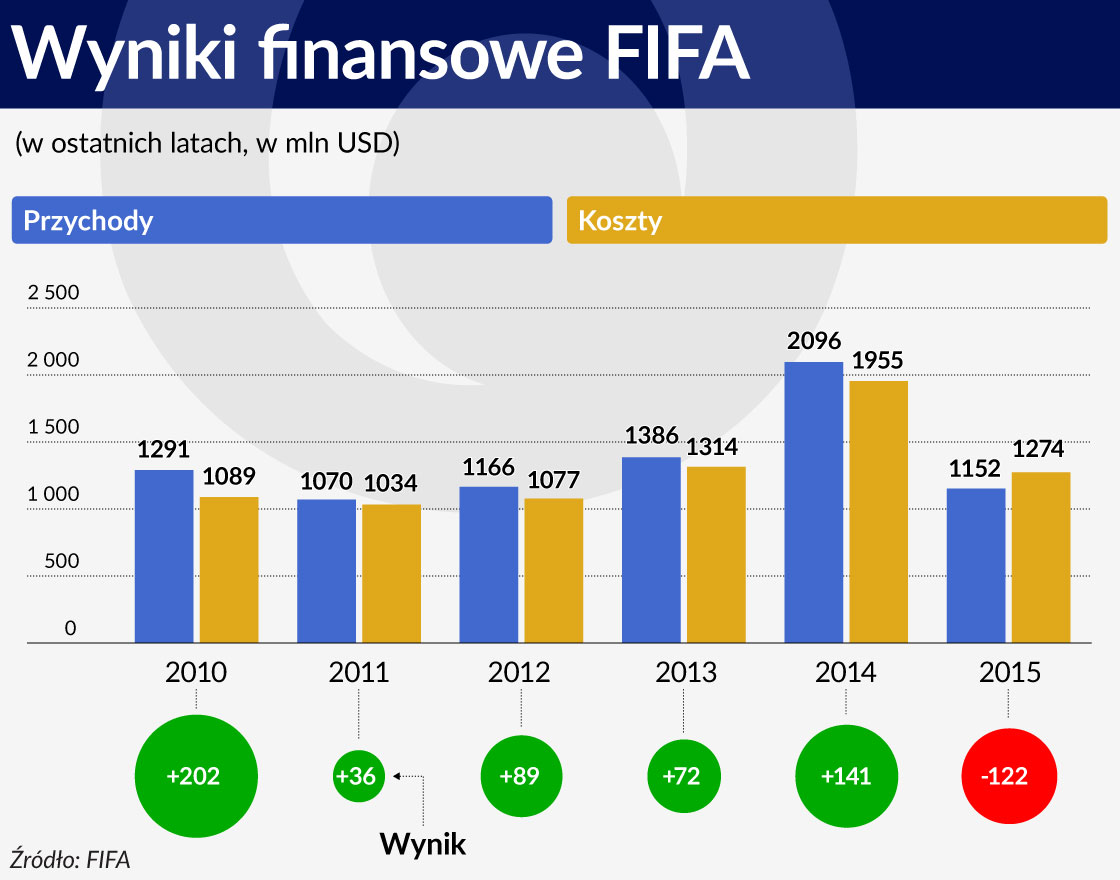

Bliźniaczo wygląda sytuacja w przypadku Międzynarodowej Federacji Piłki Nożnej, czyli FIFA (Fédération Internationale de Football Association).

Instytucja ta również żyje ze sprzedaży praw do transmisji oraz praw marketingowych i (podobnie jak UEFA) pokazuje zdecydowanie lepsze wyniki finansowe w latach, w których organizuje wielki turniej – w jej przypadku chodzi o mistrzostwa świata w piłce nożnej.

Instytucja ta również żyje ze sprzedaży praw do transmisji oraz praw marketingowych i (podobnie jak UEFA) pokazuje zdecydowanie lepsze wyniki finansowe w latach, w których organizuje wielki turniej – w jej przypadku chodzi o mistrzostwa świata w piłce nożnej.

Ostatnie dwie tego typu imprezy odbyły się w 2014 roku i 2010 r. i wyraźnie poprawiły rezultaty finansowe FIFA (raporty są dostępne tutaj).

W roku 2015 FIFA zanotowała stratę, po raz pierwszy od 2002 roku. Był to rezultat wycofywania się sponsorów (i trudności z pozyskaniem kolejnych) po tym, jak wybuchł skandal korupcyjny, który dotknął wysoko postawionych oficjeli tejże organizacji. O jej kondycję finansową można być jednak spokojnym: ma odłożone niemal 1,4 mld dol. (stan na koniec 2015 roku).

Czy organizatorzy lig krajowych potrafią zarabiać, skoro na przykład UEFA nie potrafi na Lidze Mistrzów i Lidze Europy? Spójrzmy na spółkę, która nie powinna mieć z tym problemów – Football Association Premier League. Jej akcjonariuszami są kluby z najwyższej ligi oraz FA (brytyjski odpowiednik Polskiego Związku Piłki Nożnej).

Wpływy czerpie ona głównie ze sprzedaży praw telewizyjnych i marketingowych do produktu jakim jest Premier League. W roku obrotowym zamkniętym 31 lipca 2015 roku wypracowała ona ledwie 87 tys. funtów zysku przy przychodach sięgających 1,98 mld funtów.

Rok wcześniej miała 36 tys. funtów straty przy przychodach rzędu 1,95 mld funtów. Funkcjonująca od początku lat 90. spółka ma ledwie 199 tys. funtów skumulowanego zysku (dane za Companies’ House).

W Polsce najwyższą ligę piłkarską organizuje Ekstraklasa S.A. Udziały w tej spółce ma PZPN oraz wszystkie 16 klubów uczestniczących w rozgrywkach. Przychody spółki pochodzą w 80 proc. ze sprzedaży praw do transmisji, a w 20 proc. ze sprzedaży praw marketingowych. Funkcjonuje ona od 2005 roku i do 2012 roku miała problemy z generowaniem regularnych zysków. Ostatnie lata są jednak dla niej pomyślne, a w sezonie 2014/15 spółka wypracowała 5,4 mln zł zysku, co w dużej części pokryło stratę z lat ubiegłych (9,6 mln zł).

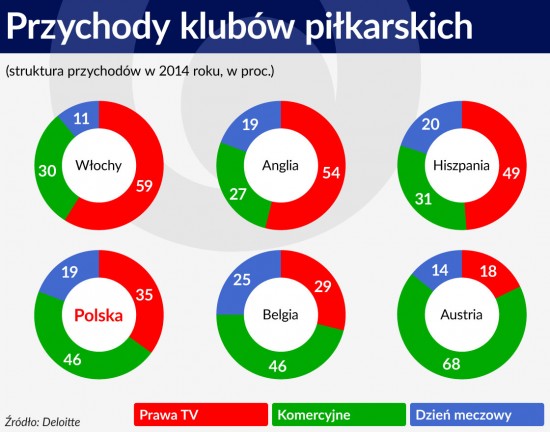

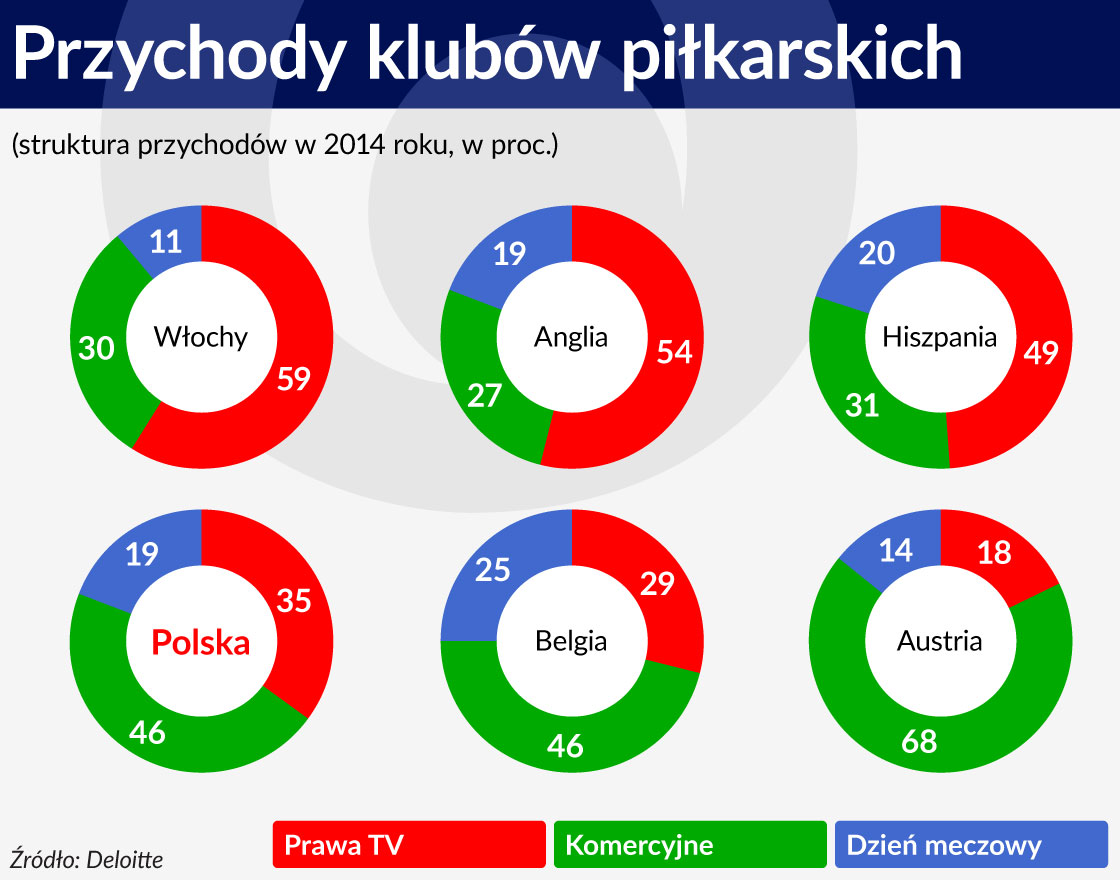

Kluby piłkarskie zarabiają głównie na sprzedaży praw do transmisji TV, praw marketingowych (do miejsc reklamowych na koszulkach i innych pamiątkach, bandach otaczających boisko czy nawet do nazwy stadionu) oraz na dniu meczowym (sprzedaż biletów, jedzenia i picia oraz gadżetów klubowych) oraz sprzedaży graczy do innych klubów (transfer).

Istnieje poważna różnica w strukturze przychodów pomiędzy klubami z dużych krajów i mocnych lig a klubami z małych krajów i słabszych lig – wynika z raportu Deloitte „Piłkarska Liga Finansowa – rok 2014”. W takich krajach, jak Włochy, Hiszpania czy w Anglii, aż 50-60 proc. przychodów klubów pochodzi ze sprzedaży praw do transmisji meczów.

W mniejszych i słabszych piłkarsko ligach – takich jak polska, belgijska czy austriacka – kluby zarabiają głównie na reklamodawcach.

Różnica w wartości przychodów między europejskimi ligami jest bardzo duża. Liderująca pod tym względem brytyjska Premier League w sezonie 2014/15 zanotowała wpływy rzędu 4,4 mld euro, podczas gdy hiszpańska La Liga (wielu kibiców i ekspertów ocenia ją jako mocniejszą, jeśli chodzi o poziom sportowy) „tylko” 2 mld euro, belgijska Jupiler Ligue 303 mln euro, a polska Ekstraklasa ledwie 90 mln euro (w sezonie 2013/14).

Różnica w wartości przychodów między europejskimi ligami jest bardzo duża. Liderująca pod tym względem brytyjska Premier League w sezonie 2014/15 zanotowała wpływy rzędu 4,4 mld euro, podczas gdy hiszpańska La Liga (wielu kibiców i ekspertów ocenia ją jako mocniejszą, jeśli chodzi o poziom sportowy) „tylko” 2 mld euro, belgijska Jupiler Ligue 303 mln euro, a polska Ekstraklasa ledwie 90 mln euro (w sezonie 2013/14).

Co ciekawe, kluby piłkarskie we wszystkich krajach mają problemy z regularnym kończeniem roku obrotowego nad kreską. W 2014 roku tylko 6 spośród 16 zespołów grających w polskiej Ekstraklasie wypracowało zysk netto.

Najwięcej zarobiła Jagiellonia Białystok (6,4 mln zł), która w sezonie 2014/15 osiągnęła nadspodziewanie dobre wyniki sportowe i dzięki temu przyciągnęła reklamodawców.

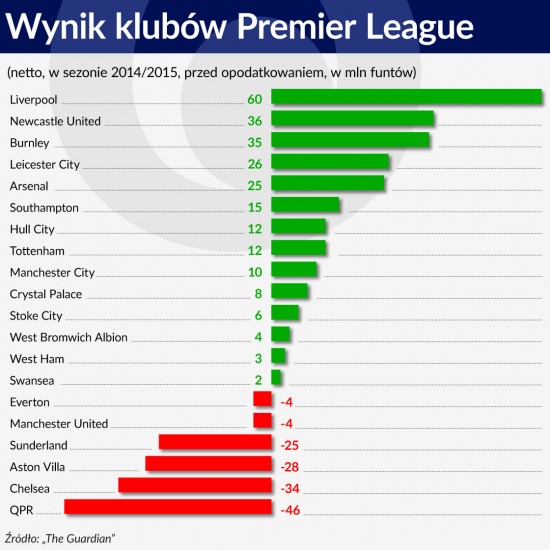

Nie wyglądają imponująco również wyniki finansowe klubów z potężnych lig zachodnich, na przykład Premier League. Całą stawkę o kilka długości odsadził w sezonie 2014/15 Liverpool (60 mln funtów zysku przed opodatkowaniem).

Aż 6 spośród 20 klubów zanotowało stratę, która w przypadku dwóch przekroczyła 30 mln funtów.

Trzeba jednak zauważyć, że zawarta w 2013 roku intratna umowa dotycząca sprzedaży praw do transmisji meczów Premier League pozwoliła angielskim klubom w ostatnich dwóch sezonach pokazać zysk operacyjny (546 mln funtów w sezonie 2014/15). Nie potrafiły tego zrobić w trakcie 14 wcześniejszych sezonów.

Dla prywatnych inwestorów futbol to zazwyczaj studnia bez dna. Dlatego zamożni przedsiębiorcy traktują inwestycję w piłkę raczej na zasadzie fanaberii, kosztownej rozrywki. Wystarczy przypomnieć hiszpańskiego magnata Jesusa Gila y Gila który nigdy nie zobaczył setek milionów dolarów wpompowanych w Atletico Madryt. Czy tak samo będzie z Romanem Abramowiczem i jego miłością – londyńską Chelsea?

W Polsce nieudaną przygodę z inwestowaniem w piłkę ma za sobą właściciel Polsatu i sieci komórkowej Plus Zygmunt Solorz-Żak (dofinansowywał Śląsk Wrocław) oraz założyciel Kolportera Krzysztof Klicki (wycofał się z dofinansowywania Korony Kielce po aferze korupcyjnej).

Chyba że w umiejętny sposób właściciel „wydrenuje” swój klub. Kibice Manchesteru United oskarżyli rodzinę Glazerów – byłych amerykańskich właścicieli tegoż klubu – o wyprowadzenie z firmy 1 mld funtów.

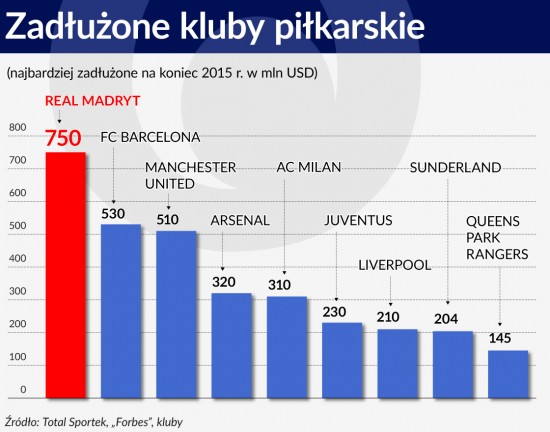

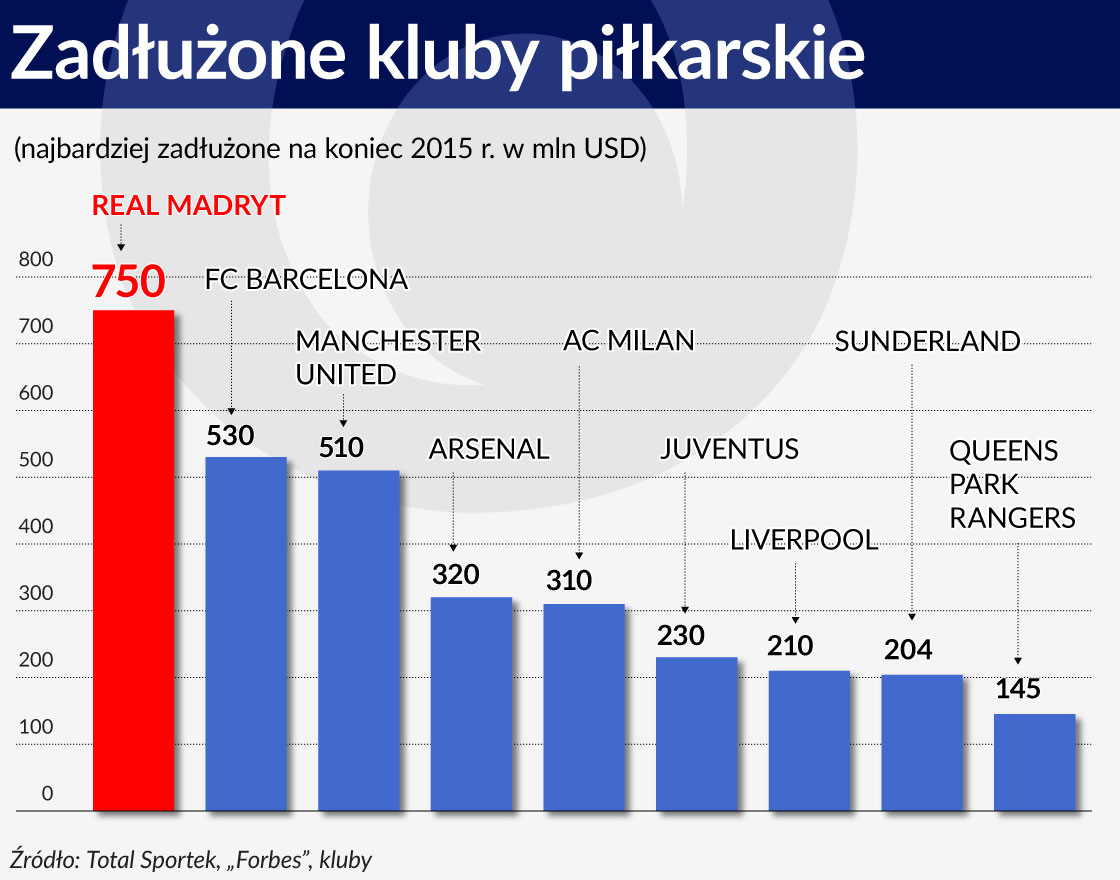

Właścicielom niektórych klubów sen z powiek spędza również poziom zadłużenia. Szczególnie zwraca uwagę sytuacja londyńskiej Chelsea, która ma 1,1 mld funtów długu (jest to wartość wkładu jej właściciela, Romana Abramowicza, który zmieni się w dług, jeśli Rosjanin zdecyduje się sprzedać klub).

Mocno zadłużone są również hiszpańskie potęgi, które w ostatnich sezonach elektryzują kibiców na całym świecie pojedynkiem Leo Messiego (FC Barcelona) i Cristiano Ronaldo (Real Madryt).

Bardzo dokładne dane dotyczące zadłużenia klubów polskiej Ekstraklasy dostarczyła w 2015 roku firma Deloitte. Jej eksperci policzyli dla każdego teamu wskaźnik obciążenia majątku zobowiązaniami na koniec 2014 roku. Wskaźnik ten mówi o stosunku wszystkich zobowiązań długoterminowych (dług o zapadalności większej niż 1 rok) i rezerw na zobowiązania do sumy aktywów.

Bardzo dokładne dane dotyczące zadłużenia klubów polskiej Ekstraklasy dostarczyła w 2015 roku firma Deloitte. Jej eksperci policzyli dla każdego teamu wskaźnik obciążenia majątku zobowiązaniami na koniec 2014 roku. Wskaźnik ten mówi o stosunku wszystkich zobowiązań długoterminowych (dług o zapadalności większej niż 1 rok) i rezerw na zobowiązania do sumy aktywów.

Im niższy wskaźnik, tym bardziej stabilne są finanse klubu. Wynik powyżej 1 oznacza, że zadłużenie klubu jest większe niż jego majątek (czyli kapitał własny jest ujemny).

Okazało się, że tylko 4 kluby spośród 16 są w dobrej kondycji finansowej (wskaźnik w ich przypadku wynosił mniej niż 1). Średni wskaźnik obciążenia majątku zobowiązaniami dla klubów Ekstrakasy sięgnął 3,29.

Trzeba jednak pamiętać, że pod określeniem długu w przypadku klubów piłkarskich kryją się nie tylko zobowiązania wobec banków, ale również wobec właściciela (jak w przypadku Chelsea czy Cracovii) oraz wobec jednostek powiązanych lub innych klubów – na przykład z tytułu transferu zawodnika.

Przy rosnących cenach piłkarzy taka odroczona w czasie płatność może dużo ważyć w finansach klubu. Na przykład FC Barcelona kupiła na raty Luisa Suareza z Liverpoolu, płacąc najpierw 36 mln euro, a 18 mln euro rozkładając na kilka lat.

Zadłużenie niektórych klubów może wynikać nie z życia ponad stan (i windowania wynagrodzeń piłkarzy), ale na przykład z faktu budowy (rozbudowy) stadionu. Taką naturę ma zadłużenie Juventusu Turyn – klub powinien spokojnie dać radę uregulować zaciągnięte zobowiązanie.

Dlatego wyciąganie daleko idących wniosków z poziomu zadłużenia klubu jest nie do końca uprawnione. Świat futbolu rządzi się swoimi prawami, a wielkie futbolowe marki – nawet jeśli po uszy zadłużone – mogą nie mieć problemów z bieżącym funkcjonowaniem.

Z drugiej strony, historia udowadnia, że tak jak na rynkach finansowych, tak i w świecie futbolu nie ma instytucji „too big to fail” – zbyt dużych, by upaść. Przekonała się o tym hiszpańska Valencia CF w styczniu 2013 roku (przed niebytem uratowały ją władze regionu). Przekonała się o tym włoska AC Parma w ubiegłym roku, gdy nie znalazł się żaden chętny na zakup klubu z sięgającym ponad 100 mln dolarów długiem.

Przekonał się o tym również szacowny szkocki klub Glasgow Rangers: 54-krotny mistrz kraju zbankrutował w 2012 roku. Rzesza wiernych kibiców przyczyniła się jednak do jego odrodzenia – Rangers powoli wydostają się z dna szkockiego futbolu, w tym roku grali nawet w finale Pucharu Szkocji.

Bliźniacza historia zdarzyła się w Polsce. Pod koniec czerwca 2013 roku do sądu trafił wniosek o upadłość likwidacyjną spółki KSP Polonia Warszawa. Stary klub ze stolicy został wydalony z Ekstraklasy. Na jego gruzach powstał nowy zespół i zaczął rozgrywki w IV lidze, dzięki łaskawości PZPN.

Z badań firmy Soccernomics Agency wynika, że aż 67 angielskich klubów popadło w stan niewypłacalności w latach 1982-2010. Jeśli chodzi o Francję, były to 72 kluby w latach 1970-2014. Pocieszające jest to, że zdecydowana większość z nich poradziła sobie z kłopotami i istnieje do dziś.

Specyfika piłkarskiego biznesu sprawia, że trudno traktować akcje notowanych na giełdach klubów piłkarskich jak dobrą inwestycję długoterminową. Z badań wynika, że po wejściu na giełdę zdolność klubów do generowania zysków spada, a skłonność do zwiększania wydatków rośnie – tak było przynajmniej w przypadku zespołów angielskich w latach 90-tych XX wieku (za: „Making money out of football”, Stefan Szymanski i Stephen Hall, The Business School – Imperial College London, kwiecień 2003).

Nic więc dziwnego, że indeks STOXX Europe Football – grupujący 22 kluby piłkarskie, czyli niemal wszystkie notowane – w okresie od końca 1991 roku do połowy czerwca 2016 roku urósł ledwie o 10,4 proc. W tym okresie brytyjski FTSE100 poszedł w górę o 147 proc., a niemiecki DAX o 467 proc.

Kluby są szczególnie kiepską inwestycją od początku 2011 roku. Do tamtego momentu, począwszy od marca 2009 roku (początek aktualnej hossy), ich akcje spisywały się tak samo dobrze, jak papiery firm z innych branż. Walory piłkarskie nie podniosły się jednak po krachu z III kwartału 2011 roku.

Indeks STOXX Europe Football od marca 2009 r. do połowy czerwca tego roku stracił 4 proc., podczas gdy grupujący wszystkie europejskie akcje indeks EURO STOXX zyskał 132 proc.

Indeks STOXX Europe Football od marca 2009 r. do połowy czerwca tego roku stracił 4 proc., podczas gdy grupujący wszystkie europejskie akcje indeks EURO STOXX zyskał 132 proc.

Fatalną inwestycją okazały się kluby włoskie – Juventus i Lazio. Inwestorzy, którzy kupili ich akcje w debiucie, do dziś stracili niemal wszystkie pieniądze. Walorem, który wyróżnia się na tle innych, jest Borussia Dortmund – od początku notowań (styczeń 2011 r.) zdrożał on już o 59 proc., co daje około 11 proc. średniorocznie.

Kluby mogą być natomiast ciekawym kąskiem dla spekulantów – inwestorów lubiących kupować papiery w krótkim terminie, z nadzieją na duży zysk. W ciągu ostatnich 12 miesięcy papiery GKS Katowice podrożały o 54 proc. Gwiazdą roku 2016 jest Olimpique Lyon – jego walory poszły w górę o 31,5 proc.

Historia notowań klubów piłkarskich na parkietach zaczęła się w październiku 1983 roku, gdy akcję po 20 pensów zaoferował londyński Tottenham Hotspur. Klub ze stolicy Wielkiej Brytanii był notowany aż do 2012 roku, gdy wycofał go z giełdy nowy właściciel.

Zresztą, większości klubów angielskich, które kiedyś były spółkami publicznymi (Sheffield United, Leeds United) nie ma już na giełdzie. Inwestorzy, którzy kupowali ich papiery w debiucie, zazwyczaj tracili. Kluby pozyskany kapitał wydawały na zawodników i ich pensje.

Zarządy nie potrafiły z nich uczynić maszynek do generowania zysku dla akcjonariuszy. Więcej na ten temat można przeczytać w publikacji Stephanie Leach i Stefana Szymanskiego która na początku 2015 roku ukazała się na łamach „Scottish Journal of Political Economy”.

A może emocje w piłce są jednak najważniejsze, ważniejsze od zysków? Udowodniło to tysiące osób z 60 krajów świata – na czele z meksykańskim miliarderem Carlosem Slimem Helu i kilkoma znanymi piłkarzami (Michu, Juan Mata, Santi Cazorla) – kupując w 2012 roku za 2 mln euro akcje znajdującego się na krawędzi upadku klubu Real Oviedo. Inwestorzy tych pieniędzy raczej nie zobaczą, widzą za to Real Oviedo na zapleczu La Liga. A za dwa lata może zobaczą w meczu z Realem czy Barceloną?

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.