Mniej więcej co dziesiąty Polak jest niepełnosprawny i tylko co piąty z nich pracuje. Na ich zatrudnienie 30 tys. firm w Polsce płaci łącznie 3 mld zł dodatkowych podatków, jednak większość w ogóle nie szuka pracy.

(CC BY Pink Sherbet Photography/SA)

Ilu Polaków jest niepełnosprawnych? Dokładnie nie wiadomo. Nie ma krajowych rejestrów osób niepełnosprawnych, nie wszyscy mają renty lub uczestniczą w rehabilitacji. Według danych z Narodowych Spisów Powszechnych z lat 2002 i 2011 liczba niepełnosprawnych mieszkańców Polski zmniejszyła się o 13,9 proc. (z 5,46 mln do 4,7 mln). Ich udział w ogólnej liczbie mieszkańców zmniejszył się o 2,1 pkt proc., do poziomu 12,2 proc. w 2011 r. Prawne potwierdzenie niepełnosprawności posiadało w 2011 r. ponad 3,1 mln osób – to o 1/3 mniej niż w roku 2002. 1,6 mln osób jest niepełnosprawna tylko biologicznie – tzn. przyznaje się do tego, że ma problemy zdrowotne uniemożliwiające normalne funkcjonowanie, ale nie ma żadnych uprawnień wynikających z tego tytułu. To najczęściej osoby starsze, ponieważ w odróżnieniu od społeczeństw Europy Zachodniej Polacy nie starzeją się w zdrowiu.

Niepełnosprawny w świetle prawa

Prawne potwierdzenie niepełnosprawności można uzyskać na cztery sposoby: przez wydawane przez powiatowy zespół ds. orzekania o niepełnosprawności orzeczenie o stopniu niepełnosprawności; wydawane przez ZUS orzeczenie o niezdolności do pracy, które daje uprawnienia do renty; wydawane przez KRUS orzeczenie o niezdolności do pracy w gospodarstwie rolnym (też uprawnia do świadczeń) i przez orzeczenie o zaliczeniu do grupy inwalidów – wydawane przez ZUS (inwalidzi wojenni, wojskowi itp.).

Aby walczyć o miejsca pracy dla niepełnosprawnych, na początku lat 90. XX w. powołano Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych (PFRON). Każdy pracodawca zatrudniający w przeliczeniu na pełne etaty co najmniej 25 osób i nieosiągający wskaźnika zatrudnienia niepełnosprawnych na poziomie 6 proc. jest zobowiązany do dokonywania wpłat do PFRON. Co miesiąc musi przekazać kwotę równą iloczynowi liczby pracowników niepełnosprawnych brakujących do osiągnięcia wymaganego wskaźnika i 40,65 proc. przeciętnego wynagrodzenia (tego ogłaszanego przez ZUS, a nie podawanego przez GUS).

Załóżmy, że pracodawca zatrudnia 50 osób, w tym żadnej z orzeczeniem o niepełnosprawności. Należy zatem pomnożyć 40,65 proc. z 3,65 tys. zł przez 3, ponieważ tyle osób brakuje, aby osiągnąć wymagany wskaźnik zatrudnienia. W podanym przykładzie miesięczna opłata wyniosła 4,45 tys. zł, zatem zatrudniając niepełnosprawnych, pracodawca w tym przypadku może zaoszczędzić rocznie ponad 53,4 tys. zł.

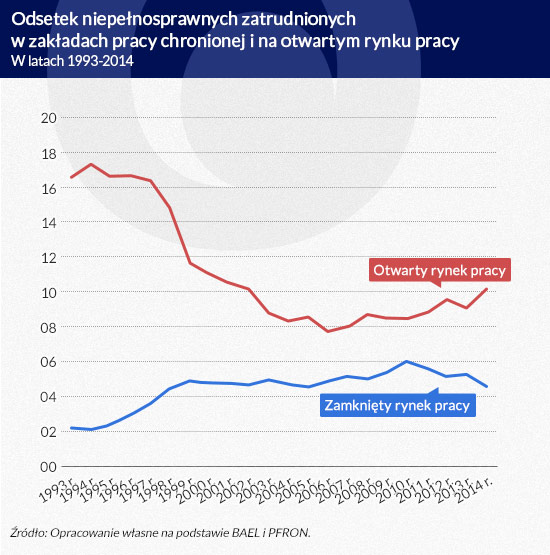

Coraz mniej niepełnosprawnych pracuje

Wskaźniki zatrudnienia wśród niepełnosprawnych na początku lat 90. XX w., kiedy wiele dużych zakładów państwowych miało status zakładów pracy chronionej, sięgały 1/5. Kolejne lata transformacji to spadek zatrudnienia osób z tej grupy. W 2006 r. zanotowano najniższy odsetek pracujących niepełnosprawnych (12,6 proc.), od tego czasu następuje powolny wzrost, ale i tak tylko do poziomu 14,9 proc., czyli tej samej wysokości, co stopa bezrobocia wśród niepełnosprawnych. Warto zauważyć, że ta ostatnia jest o wiele wyższa niż wśród całego społeczeństwa.

Infografika DG

Zakłady pracy chronionej (jeszcze) są

Jednym z popularnych mitów dotyczących zatrudnienia niepełnosprawnych jest ten, że pracują oni głównie w zakładach pracy chronionej (czyli w takich, gdzie stanowią więcej niż 50 proc. pracowników etatowych, w tym co najmniej 20 proc. to osoby o znacznym lub umiarkowanym stopniu niepełnosprawności). Kwota miesięcznego dofinansowania w przypadku zatrudnionych o umiarkowanym stopniu niepełnosprawności wynosi 115 proc. najniższego wynagrodzenia, w przypadku stopnia lekkiego 45 proc. Dla stopnia znacznego dofinansowanie wynosi 130 proc. pensji minimalnej. W zakładach pracy chronionej pracuje 4,7 proc., a na otwartym rynku 10,1 proc. wszystkich niepełnosprawnych. Najwięcej osób z niepełnosprawnością pracowało w zwykłych firmach w 1994 r. (17,3 proc.), a zakłady pracy chronionej były najpopularniejsze w roku 2010 r. Pracowało w nich wtedy 6 proc. niepełnosprawnych. Nigdy nie udało się zatrudniać w specjalnych zakładach więcej niepełnosprawnych niż na regularnym rynku pracy. Warto natomiast zauważyć, że przytłaczająca większość w ogóle nie ma nic wspólnego z rynkiem pracy.

Infografika DG

Liczba zakładów pracy chronionej z roku na rok maleje. W momencie, w którym powstawały specjalne regulacje dotyczące tego typu miejsc, w 1992 r., istniało ich 561. Rok 2000 był szczytowym momentem ich popularności – było ich wtedy 3367. Od tamtego czasu ich liczba maleje. W 2014 r. było ich już tylko 1306, a możliwe, że w 2016 r. będzie ich mniej niż 1 tys. Dlaczego jest coraz mniej zakładów pracy chronionej? Bo pracodawcy w Polsce wolą zatrudniać na umowy cywilnoprawne. W efekcie mniej firm ma etatową załogę większą niż 25 osób i musi płacić dodatkowe składki do PFRON. Wśród wymogów stawianych przez ustawodawcę zakładom pracy chronionej są również i takie, które niosą za sobą koszty, m.in. konieczność zapewnienia opieki lekarskiej, poradnictwa, usług rehabilitacyjnych, prowadzenia zakładowego funduszu rehabilitacji osób niepełnosprawnych itp.

Korzyści finansowe wynikające z zatrudniania osób niepełnosprawnych, czyli dopłaty do ich pensji i brak konieczności płacenia dodatkowego podatku do PFRON, nie zawsze przeważają nad kosztami. Jeśli firma przejdzie na otwarty rynek, ten gorset dodatkowych wymogów bezpieczeństwa z niej spada. Można zwolnić osoby najmniej produktywne, a dofinansowanie zmniejsza się nieznacząco, bo i tak dostaje się 75 proc. środków, które otrzymują zakłady pracy chronionej, przy zdecydowanie mniej rygorystycznych obowiązkach. Każdy pracodawca, który zatrudni osobę niepełnosprawną zarejestrowaną w urzędzie pracy przez co najmniej trzy lata, może się także starać o zwrot kosztów wyposażenia stanowiska pracy ze środków PFRON. Z tego tytułu można uzyskać maksymalnie 15-krotność przeciętnego wynagrodzenia. Możliwa jest także refundacja kosztów szkolenia (do dwukrotności przeciętnego wynagrodzenia).

Ministerstwo Pracy w ostatnich latach ograniczało korzyści finansowe wynikające z prowadzenia zakładów pracy chronionej. Obniżano m.in. dopłaty do wynagrodzeń, zwiększono progi uznania za zakład pracy chronionej do połowy załogi w 2012 r. Od 2010 r. wstrzymano m.in. zwolnienia z podatku od nieruchomości, rolnego i leśnego. Dzisiaj debata w polityce wobec osób niepełnosprawnych toczy się wokół art. 22 Ustawy o rehabilitacji, który mówi o możliwości obniżenia wpłat na PFRON, jeśli firma kupuje usługi lub produkty od pracodawcy, który zatrudnia osoby niepełnosprawne (co najmniej 25 osób w przeliczeniu na pełny wymiar czasu pracy). Ulga ta może sięgnąć nawet 80 proc. wartości usługi czy produktu. Lobby zakładów pracy chronionej chce jej ograniczenia, bo nie opłaca się prowadzić takich zakładów, skoro wystarczy mieć poddostawcę spełniającego ustawowe kryteria. Z tego przepisu korzysta rocznie około 6,4 tys. firm.

Trzy instytucje wspierające

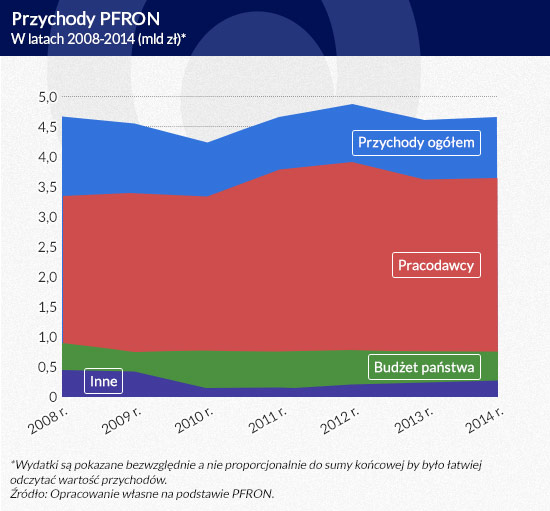

Podstawowym urzędem wspierającym niepełnosprawnych jest PFRON, który co roku wydaje blisko 5 mld zł na ten cel. W 2014 r. przychody funduszu wyniosły 4,7 mld zł, z czego większość (3,6 mld zł) pochodziła od pracodawców płacących podatek od niezatrudniania niepełnosprawnych. Fundusz dostał także 745 mln zł od budżetu państwa na refundację składek społecznych dla zatrudnianych niepełnosprawnych. Jego pozostałe dochody (270 mln zł) pochodziły ze środków europejskich, przeniesienia niewydanych środków z poprzedniego roku itp. Jak widać na poniższym wykresie, przychody PFRON są stałe od kilku lat. Warto pamiętać, że składkę płacą głównie firmy niezatrudniające niepełnosprawnych – w 2014 r. 86 proc. transferów od pracodawców pochodziło właśnie od nich.

Infografika DG

PFRON co roku wydaje mniej więcej tyle pieniędzy, ile ma do dyspozycji. Jeszcze na początku pierwszej dekady XXI w. były z tym problemy, bo kierownictwo funduszu lokowało środki zgodnie z dosyć generalnymi klauzulami ustawowymi, co rodziło możliwości korupcji. Dzisiaj fundusz ma ograniczone możliwości wyboru, co chce finansować. W 2014 r. 3,35 mld zł zostało przekazane na dofinansowanie zatrudnienia niepełnosprawnych w zakładach pracy chronionej i nie tylko. Około 880 mln zł wydano na rehabilitację zawodową, a reszta (620 mln zł) na inne krajowe i lokalne projekty finansowane przez fundusz. Politykę finansową wobec niepełnosprawnych kształtuje jednak nie tylko PFRON.

Infografika DG

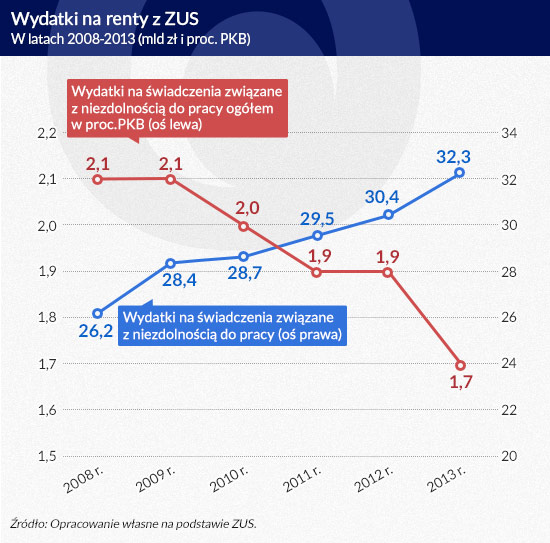

Odsetek wydawanych środków na renty z ZUS w stosunku do PKB maleje. W 2013 r. był rekordowo niski (1,7 proc. PKB), ale nadal to ponad 32 mld zł z budżetu Funduszu Ubezpieczeń Społecznych oraz innych funduszy zarządzanych przez ZUS. To głównie zasługa tego, że co roku mamy mniej rencistów. Na początku 2015 r. na rencie z powodu niezdolności do pracy było mniej niż 1 mln Polaków. To prawie trzy razy mniej niż w rekordowym 1998 r., gdy rencistów mieliśmy ponad 2,7 mln. W latach 90. XX w. wysyłanie na rentę było formą walki z bezrobociem – można ją było dostać za niewielki uszczerbek na zdrowiu. W efekcie renty otrzymywało niemal 300 tys. osób rocznie. Dziś dostaje je mniej niż 50 tys., ale nie bezterminowo (najwyżej na pięć lat). Dodatkowo zamiast komisji inwalidzkich powołano lekarzy orzeczników – skończyła się odpowiedzialność zbiorowa.

Kolejnym źródłem wydatków na politykę na rzecz osób niepełnosprawnych jest NFZ, czyli inny państwowy fundusz celowy, tym razem podlegający ministrowi zdrowia, a nie pracy. W 2013 r. przeznaczył on 2 mld zł na rehabilitację leczniczą osób niepełnosprawnych, ale także tych powracających do zdrowia, np. po urazach mechanicznych. Jeszcze w 2008 r. było to 1,5 mld zł. Łączny rachunek wydatków na politykę wobec osób niepełnosprawnych to około 38 mld zł, czyli 2,1 proc. PKB Polski, w 2013 r., nie licząc jednak wydatków KRUS, który nie ma dobrej sprawozdawczości.

Kontroler o PFRON

Najwyższa Izba Kontroli nigdy nie była pobłażliwa dla PFRON (czyt. np. artykuł w „Gazecie Wyborczej”) i wymusiła szereg zmian w tej instytucji na przestrzeni lat. Ostatnio kontrolowała dotację PFRON na rehabilitację osób niepełnosprawnych dla samorządów (zob. wyniki kontroli). W latach 2011–2013 samorządy powiatowe otrzymały na rehabilitację około 2,5 mld zł. Z tej kwoty zaledwie 10 proc. zostało przeznaczone na tworzenie miejsc pracy dla osób niepełnosprawnych. Większość, bo prawie połowę środków PFRON i aż 94 proc. środków własnych, samorządy wykorzystały na warsztaty terapii zajęciowej. Kontrola NIK wykazała jednak, że nie spełniały one swojej roli – tylko 1–2 proc. osób biorących w nich udział podjęło pracę. Trudno powiedzieć, co się dzieje z innymi projektami finansowanymi przez fundusz, a także na ile wydatki NFZ, ZUS i PFRON są ze sobą skoordynowane na celu, którym jest zatrudnienie jak największej liczby osób z niepełnosprawnością na otwartym rynku pracy.

Potrzebna strategiczna zmiana

Jak usprawnić tę politykę? Zikwidować PFRON? Proponował to przeszło dekadę temu Tom Hoopengardner z Banku Światowego (zob. zalecenia). Sugerował w 2001 r., by znieść specjalny status zakładów pracy chronionej oraz sam fundusz. Zdaniem ekspertów zakłady te powinny się zmienić w zwykłe firmy lub spółdzielnie. Zadania PFRON – warsztaty terapii zajęciowej, rehabilitację dzieci i młodzieży itp. – mogłyby przejąć samorządy lokalne i urząd pełnomocnika ds. osób niepełnosprawnych w resorcie pracy (z szerszymi kompetencjami). To ostatnie się praktycznie dokonało, bo PFRON jest tylko dysponentem środków, a regulatorem jest rządowy polityk. Zakładów pracy chronionej jest coraz mniej, a coraz więcej niepełnosprawnych pracuje na otwartym rynku pracy. Wzrost zatrudnienia osób niepełnosprawnych na otwartym rynku pracy prowadzi do zmniejszania wpłat na PFRON pracodawców, bo spełniają ustawowe kryteria wskaźnikowe.

To ogranicza budżet PFRON, co z kolei wpływa na zakres wsparcia udzielanego osobom niepełnosprawnym. Gdy ten proces się pogłębi, można by w praktyce wyłącznie radykalnie zwiększyć dotację budżetu państwa do PFRON albo kompletne zmienić cały system wsparcia. Zdaniem autorów rządowej strategii „Polska 2030. Trzecia Fala Nowoczesności” należy zbudować go na nowo, tak by dawać pieniądze firmom za to, że pomogą danej osobie z niepełnosprawnością szybko się usamodzielnić i pracować na otwartym rynku pracy. Zakłady pracy chronionej powinny otrzymywać wynagrodzenie za przekazanie zatrudnionych niepełnosprawnych na otwarty rynek pracy, ale w transzach uzależnionych od długości zatrudnienia danego niepełnosprawnego.

Dla pozostałych osób, które ze względu na deficyty nie są w stanie przejść do zatrudnienia na otwartym rynku pracy, wsparciem powinny być podmioty ekonomii społecznej (spółdzielnie, fundacje i stowarzyszenia). Ponadto zachęcenie pracodawców do zatrudnienia osób niepełnosprawnych powinno polegać na usunięciu z prawa pracy stygmatyzacji dotyczącej np. godzin pracy czy wymiaru urlopu oraz na pokrywaniu kosztów inwestycji w specjalne dostosowane miejsca pracy. Nie ma tutaj potrzeby wprowadzania specjalnych ulg podatkowych czy innych instrumentów wsparcia.

Działania państwa powinny być skierowane na usuwanie przyczyn (deficytów), z powodu których osoba niepełnosprawna jest uważana za gorszego lub droższego pracownika. To ciekawe propozycje. Zupełnie nieobecne w dzisiejszej dyskusji o polityce wobec niepełnosprawnych, na którą wydajemy niemało.

Napływ uchodźców z Ukrainy do Polski na skutek inwazji rosyjskiej nie zmieni trendu przechodzenia gospodarki analogowej na cyfrową – mówi dr hab. Jakub Górka z Wydziału Zarządzania UW, doradca prezesa ZUS ds. FinTech i e-płatności, ekspert PSMEG w Komisji Europejskiej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.