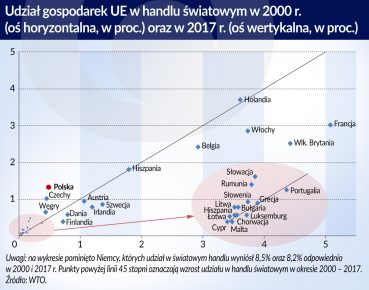

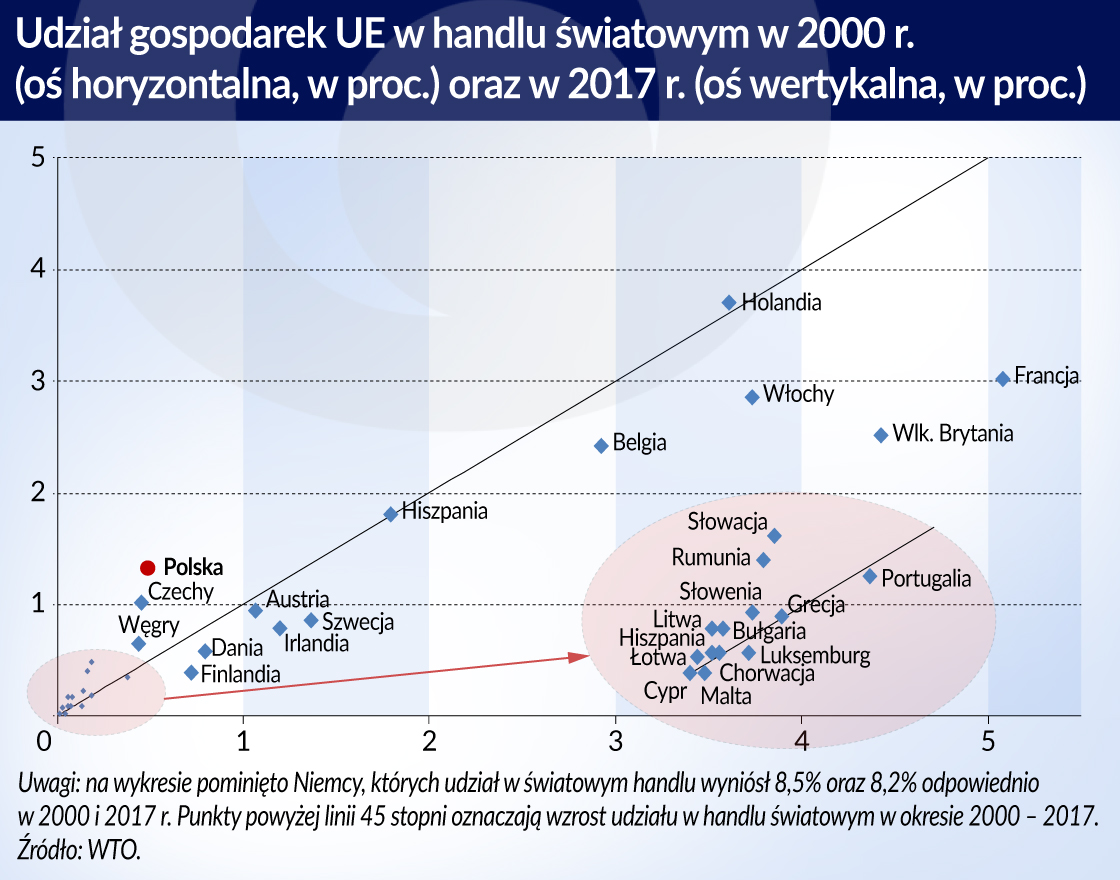

Udział Polski w światowym handlu zwiększył się ponad dwukrotnie po 2000 r. Sprzyjała temu utrzymująca się relatywnie wysoka konkurencyjność cenowo-kosztowa polskiej gospodarki.

Po 2000 r. udział Polski w handlu światowym wzrósł ponad dwukrotnie, tj. z 0,5 proc. w 2000 r. do 1,3 proc. w 2017 r. Dla porównania udział Polski w światowym PKB zwiększył się w tym okresie odpowiednio z 0,51 proc. do 0,65 proc., a więc w zdecydowanie mniejszym stopniu. Wzrost znaczenia Polski w światowym handlu był największy wśród gospodarek europejskich, choć pozostałe kraje EŚW także zwiększyły udziały w handlu światowym (Czechy o 0,57 pkt. proc., Słowacja o 0,29 pkt. proc. i Węgry o 0,2 pkt. proc). Obniżyło się natomiast znaczenie krajów Europy Zachodniej w światowym eksporcie.

Podniesieniu udziału Polski w handlu światowym sprzyjała utrzymująca się relatywnie wysoka konkurencyjność cenowo-kosztowa naszej gospodarki.

Można wyróżnić dwa wymiary konkurencyjności: cenowy oraz pozacenowy. Konkurencyjność cenowa zależy od relacji kosztów lub cen w gospodarce krajowej względem zagranicy. Zmiany konkurencyjności cenowej ilustrować może kształtowanie się realnego kursu walutowego. Aprecjacja realnego kursu walutowego, oznaczająca relatywny wzrost cen produktów krajowych, powinna prowadzić do pogorszenia konkurencyjności cenowej i w rezultacie do spadku popytu zagranicznego na dobra krajowe oferowane na rynkach eksportowych.

Drugim obszarem konkurencyjności jest konkurencyjność pozacenowa, której efektami są jakość oraz różnorodność eksportowanych produktów. Nie istnieje jeden, powszechnie akceptowalny miernik tego wymiaru konkurencyjności. Jednym z rodzajów konkurencyjności pozacenowej jest konkurencyjność technologiczna, którą można zdefiniować jako zdolność do wdrażania innowacji. Miernikami innowacyjności mogą być wydatki na badania i rozwój (input innovation indicator) oraz liczba patentów (output innovation indicator; Van Hove, 2009). Przewaga technologiczna może prowadzić do powstawania nowych produktów lub zwiększenia jakości już istniejących (innowacje produktowe) oraz do wzrostu wydajności (innowacje procesowe; ECB, 2005). Innowacje procesowe wpływają zazwyczaj na tzw. intensywny wymiar handlu (zwiększenie handlu istniejącymi produktami) poprzez spadek cen eksportu. Wynikiem innowacji produktowych jest natomiast najczęściej zwiększenie handlu w wymiarze ekstensywnym (rozszerzenie oferty produktowej). Słabości w obszarze konkurencyjności technologicznej mogą prowadzić do spadku konkurencyjności cenowej.

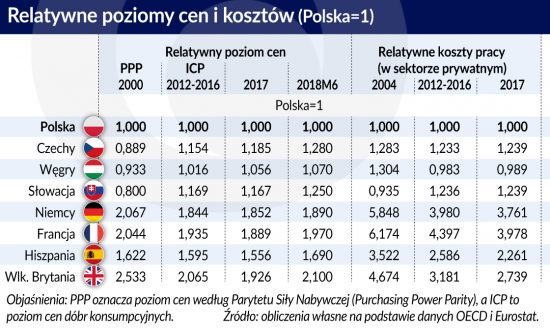

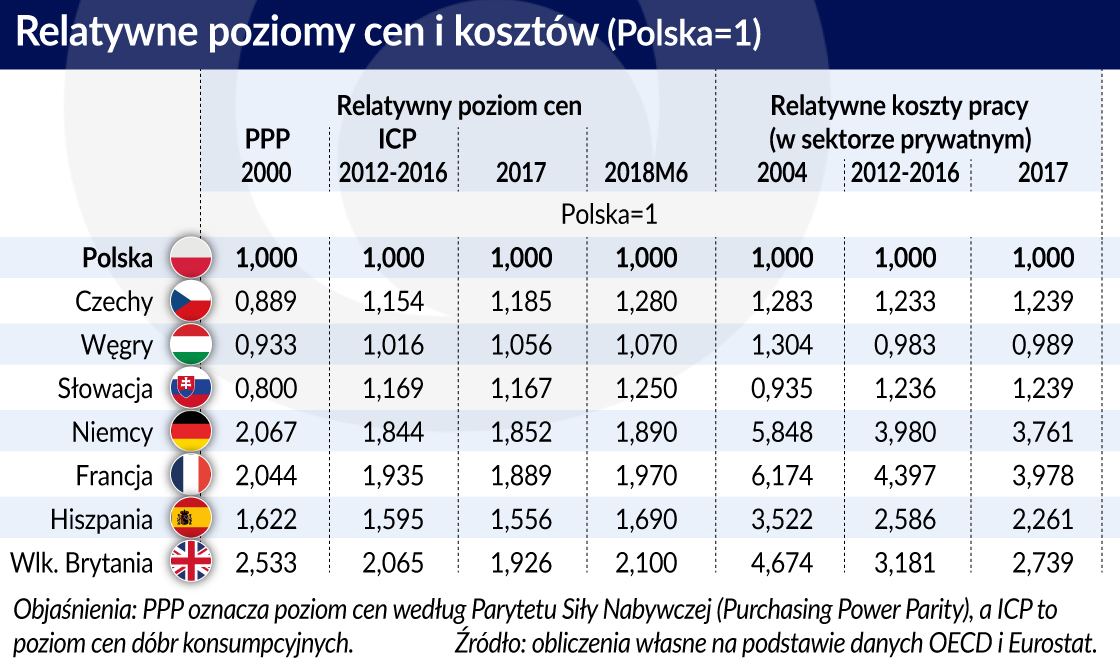

Odczyt najnowszych danych wskazuje, że polska gospodarka charakteryzuje się wysoką konkurencyjnością cenowo-kosztową. Po pierwsze, w czerwcu 2018 r. poziom cen dóbr konsumpcyjnych był w Polsce najniższy spośród gospodarek EŚW i prawie dwukrotnie niższy niż w gospodarce niemieckiej, francuskiej czy brytyjskiej. Po drugie, w 2017 r. przeciętne godzinowe koszty pracy w sektorze prywatnym (sektory B-N klasyfikacji NACE rev. 2) utrzymywały się poniżej wartości obserwowanych w Czechach i na Słowacji i były zbliżone do poziomu obserwowanego na Węgrzech. Koszty pracy w polskiej gospodarce były ponad trzykrotnie niższe niż w Niemczech czy Francji.

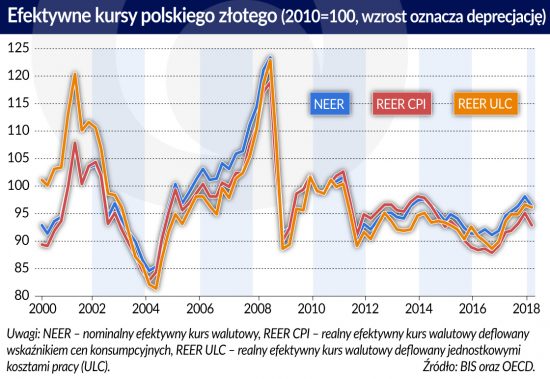

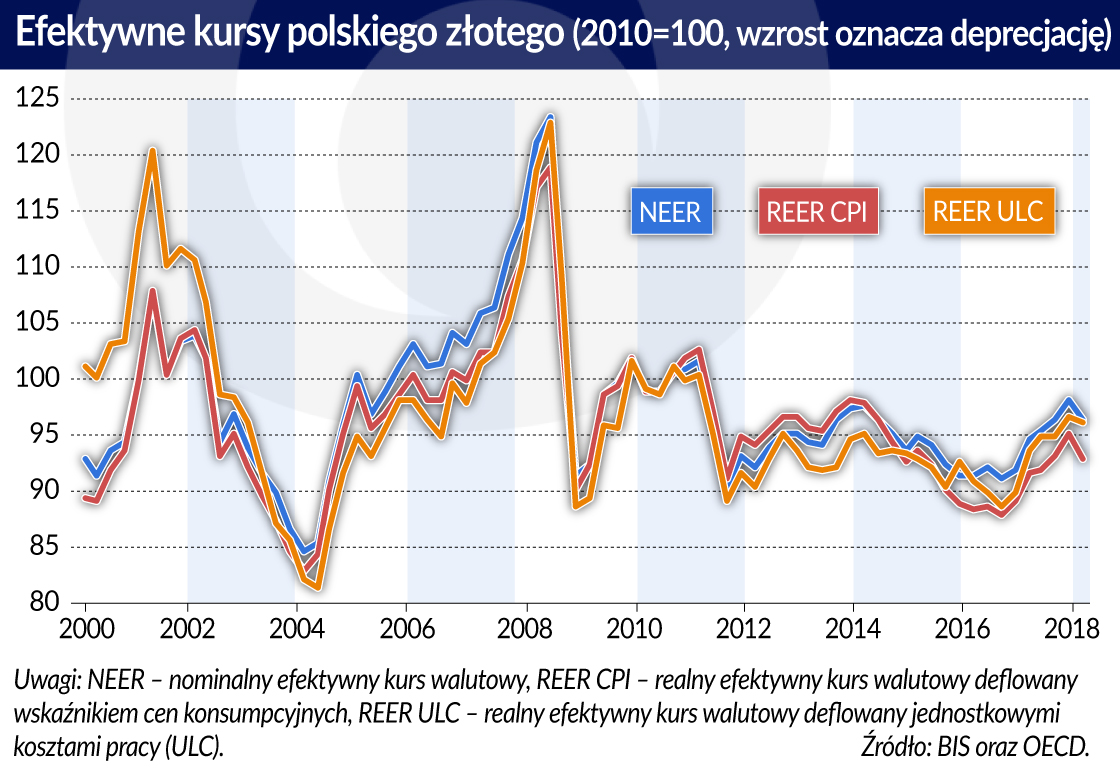

Utrzymaniu wysokiej konkurencyjności cenowo-kosztowej polskiej gospodarki sprzyjała relatywna stabilność kursu złotego wobec najważniejszych walut w długim/średnim okresie. Potwierdzają to również historyczne dane o relatywnych cenach. W latach 2000-2017 przeciętny poziom cen był zbliżony do wielkości obserwowanych w gospodarkach EŚW i systematycznie kilkukrotnie niższy niż w krajach Europy Zachodniej. Wprawdzie różnica w poziomie kosztów pracy między Polską a gospodarkami rozwiniętymi zmniejszyła się, ale nie wpłynęło to na konkurencyjność kosztową. Towarzyszył temu bowiem wzrost produktywności pracy krajowej, co ilustruje kształtowanie się realnego kursu efektywnego deflowanego ULC (jednostkowymi kosztami pracy), a więc miernika uwzględniającego zmiany w efektywności pracy. Różnica w kosztach w stosunku do krajów Zachodniej Europy była jednak nadal bardzo duża – w przybliżeniu trzykrotna.

Za korzystnymi uwarunkowaniami cenowymi dla polskich eksporterów przemawiają również wyniki Szybkiego Monitoringu NBP. Zgłaszany przez polskich przedsiębiorców próg opłacalności kursu walutowego pozostaje od dłuższego czasu powyżej notowań rynkowych. Po 2000 r. kurs złotego wobec euro i dolara amerykańskiego był o odpowiednio 7,7 proc. i 8,6 proc. słabszy od deklarowanych poziomów rentowności.

Historycznie, wysoka wycena polskiej waluty sygnalizowała potencjalne problemy z konkurencyjnością jedynie w kilku okresach. W przypadku euro był to II kw. 2001 r., a kurs rynkowy złotego wobec dolara amerykańskiego był mocniejszy od deklarowanego poziomu opłacalności na przełomie 2004 i 2005 r., w IV kw. 2004 r. oraz od IV kw. 2007 r. do II kw. 2014 r. Jednak nawet w tych okresach silna polska waluta nie wydawała się być znacząco niekorzystna, ponieważ różnica między notowaniami rynkowymi a progiem rentowności nie przekraczała 5 proc. Świadczy to o braku barier wynikających z niekorzystnych uwarunkowań cenowych w ekspansji zagranicznej polskich przedsiębiorców.

Konkurencyjność technologiczna nie wydaje się być domeną polskiej gospodarki. O niskiej konkurencyjności technologicznej może świadczyć chociażby stosunkowo niski poziom wydatków na badania i rozwój. Co prawda, relacja wydatków B+R do PKB zwiększyła się z 0,64 proc. w 2000 r. do 0,97 proc. w 2016 r. to nadal jednak było to aż trzykrotnie mniej niż w Niemczech. W szerszym kontekście, jest to spójne ze stosunkowo niską innowacyjnością polskiej gospodarki, którą sugeruje European Innovation Scoreboard (EC, 2018). Pomimo, że na przestrzeni ostatnich lat poprawiły się mierniki innowacyjności to nadal Polska jest klasyfikowana jako umiarkowanie innowacyjna gospodarka, a więc dopiero w drugiej spośród czterech grup.

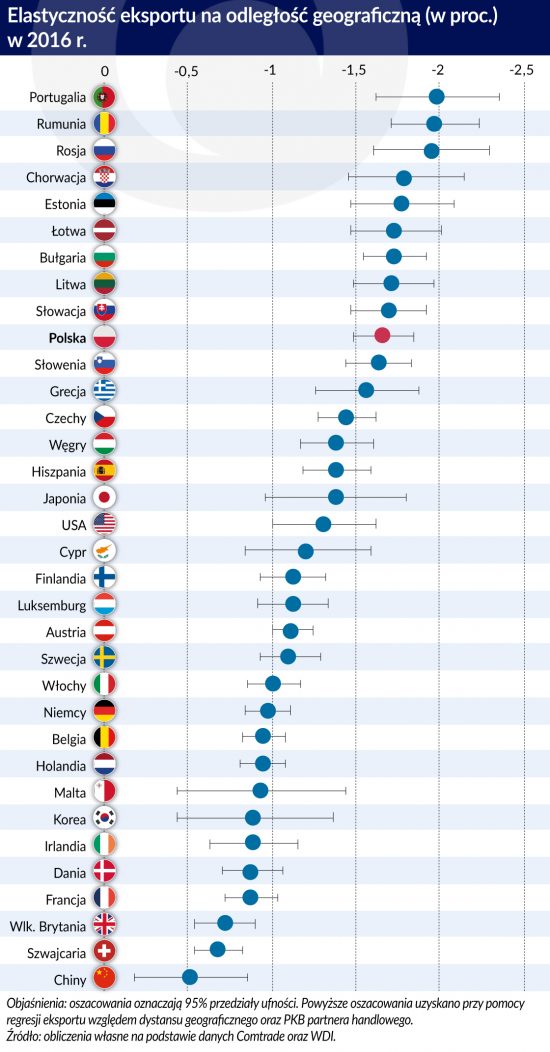

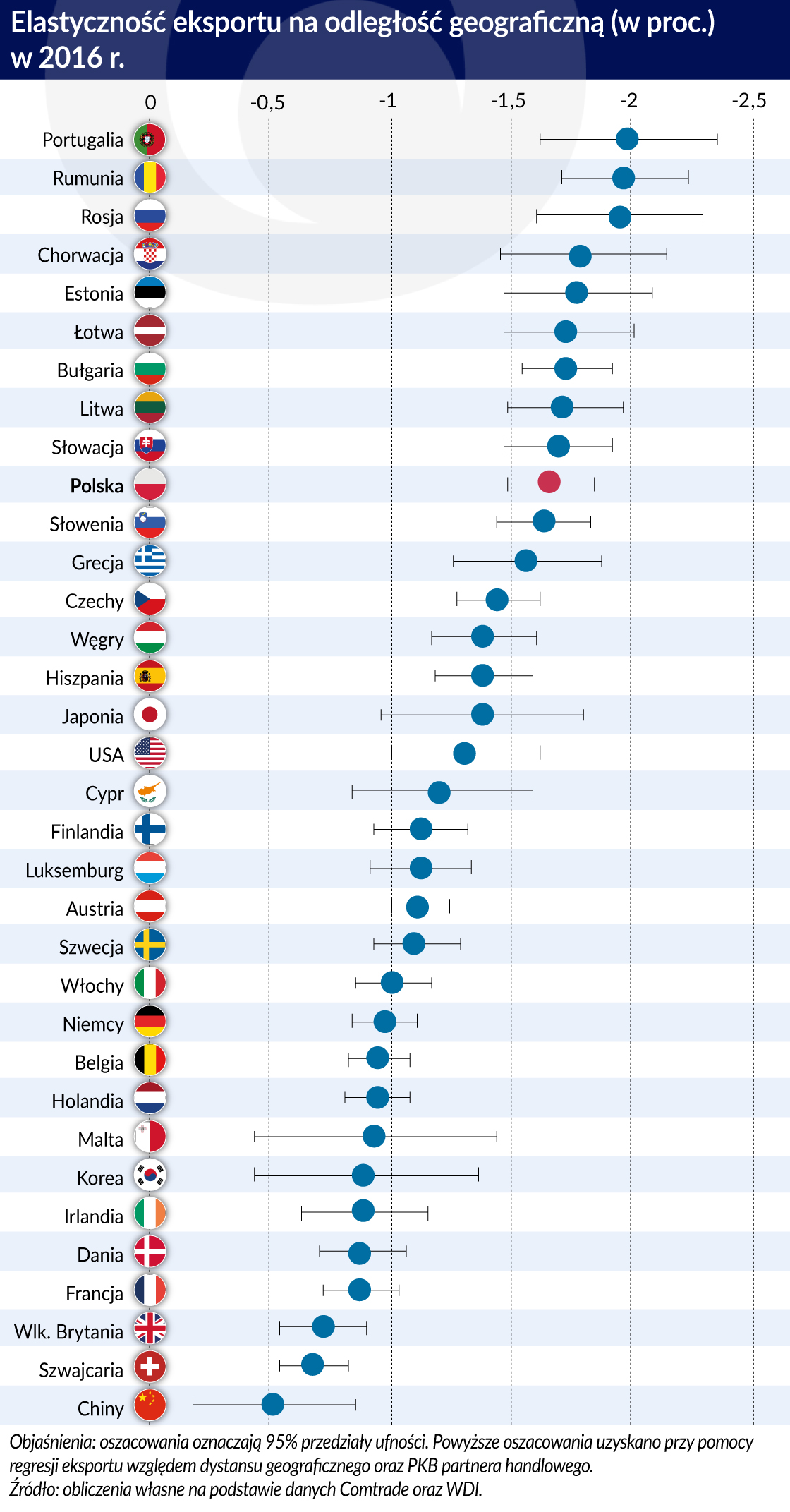

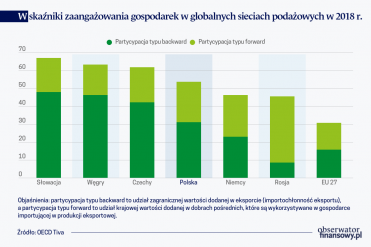

Efektem niskiej konkurencyjności pozacenowej, a w szczególności konkurencji technologicznej, polskiego eksportu jest jego silna koncentracja na najbliższych rynkach eksportowych. Odzwierciedla to niższa, w porównaniu do gospodarek Europy Zachodniej, elastyczność polskiego eksportu na odległość geograficzną. Świadczy to o stosunkowo małym udziale odległych geograficznie rynków w strukturze polskiej sprzedaży zagranicznej. Wysokim stopniem koncentracji (niższą elastycznością) charakteryzuje się również eksport pozostałych gospodarek EŚW.

Najprawdopodobniej niski udział rynków odległych geograficznie wynika ze stosunkowo małej oferty produktów o unikatowych cechach lub wysokiej jakości, których możliwość substytucji jest niska. Ponadto, silna koncentracja na najbliższych rynkach UE jest związana z wysoką atrakcyjnością cenową dóbr w ofercie eksportowej krajów EŚW. Jednocześnie, ze względu na wysoki stopień substytucyjności tych dóbr, sprzedaż tych dóbr na odległych rynkach wiąże się z wysoką konkurencją cenową innych dostawców. Należy mieć na uwadze, że oprócz kosztów transportu firmy eksportujące dobra na odległe rynki mogą ponosić koszty związane z wejściem na rynek, np. dostosowaniem swojej oferty do preferencji lokalnych konsumentów.

Autorzy są pracownikami Departamentu Analiz Ekonomicznych NBP. Artykuł prezentuje ich prywatne poglądy.

Rosja nie jest kluczowym rynkiem zbytu dla polskiego eksportu, jednak inwazja Rosji w Ukrainie może prowadzić do potencjalnych ograniczeń polskiego eksportu wynikających z prawdopodobnych zaburzeń w globalnych sieciach podażowych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.