Wartość inwestycji mających zapobiegać globalnym zmianom klimatycznym powinna w przyszłym roku sięgnąć biliona dolarów. Aby zapobiec katastrofie naturalnej i gospodarczej, potrzeba jednak dużo więcej.

W zasadzie nie ma dnia, aby nie pojawiały się alarmujące informacje na temat skutków postępujących gwałtownie zmian klimatycznych. Prowadzą one np. do zbyt dużych populacji meduz i kałamarnic, inne do ekstremalnych warunków pogodowych i klęsk żywiołowych, które szkodzą gospodarkom i zmniejszają produkcję rolną, pogłębiając nierówności społeczne. O ile populacja kałamarnic nie działa aż tak bardzo na wyobraźnię decydentów, o tyle rosnące ryzyka finansowe i konkretne straty gospodarcze zmuszają do podejmowania konkretnych decyzji politycznych oraz inwestycyjnych. Zmiany klimatu są dziś bowiem jednym z głównych zagrożeń dla stabilności światowej gospodarki w długim okresie.

Rosnące ryzyko

Zgodnie z opublikowanym w czerwcu 2019 r. raportem międzynarodowej organizacji CDP (wcześniej Carbon Disclosure Project), ponad 200 największych firm świata, m.in. Apple, JPMorgan Chase, Nestlé, czy 3M, postrzega zmiany klimatyczne jako zagrożenie dla ich biznesu. Spowodowane nimi zakłócenia w łańcuchach dostaw, problemy dłużników (np. rolników, których zbiory dotkną susze) ze spłacaniem zobowiązań, rosnące ceny energii, czy konieczność przystosowania się do nowych regulacji w ciągu najbliższych pięciu lat mają zmaterializować się w kosztach sięgających w sumie – jak oceniają same przedsiębiorstwa – biliona dolarów. Tyle dokładnie, jak szacuje Climate Bonds Initiative („Inicjatywa na rzecz obligacji klimatycznych”), powinno wynosić finansowanie „zielonych” inwestycji do końca 2020 r. i z roku na rok rosnąć, aby dokapitalizować sektory energii odnawialnej, budownictwa efektywnego energetycznie, zgodnego ze zrównoważonym rozwojem użytkowania gruntów rolnych, gospodarkę obiegu zamkniętego (w tym zarządzanie odpadami i wodą) oraz ekologiczny transport.

Wysoki koszt ocieplenia

Nacisk na konieczność zielonego finansowania (green financing) to efekt zatrważających kosztów, jakie już ponoszą gospodarki z powodu globalnego ocieplenia. W raporcie Economist Intelligence Unit z 2015 r. zagrożona wartość aktywów, których wycena zależy od zmian klimatycznych, została oszacowana pomiędzy 4,3 a 43 biliony dolarów do końca wieku! Spowodowane zmianami klimatu powodzie lub brak stałego dostępu do wody – jak stało się w Syrii – przyczyniają się już do konfliktogennych migracji. Bank Światowy przewiduje, że pogłębiony przez globalne ocieplenie problem niedoboru wody może kosztować niektóre regiony świata (w tym Polskę) do 6 proc. ich PKB! Z kolei według Komisji Europejskiej „wzrost liczby klęsk żywiołowych” wywołanych ekstremalnymi warunkami pogodowymi oznacza, że ubezpieczyciele muszą być gotowi na ponoszenie wyższych kosztów, podczas gdy banki „narażone będą na większe straty z powodu niższej rentowności przedsiębiorstw, najbardziej wystawionych na skutki zmiany klimatu lub zależnych w wysokim stopniu od kurczących się zasobów naturalnych”.

Zmiany klimatu wyzwaniem dla biznesu

Ujawnienie skali tych zagrożeń było bezpośrednim powodem zawarcia przez niemal 200 państw w 2015 r. porozumienia paryskiego. Określiło ono ogólnoświatowy plan działania, który ma nas uchronić przed groźbą daleko posuniętej zmiany klimatu dzięki ograniczeniu globalnego ocieplenia do wartości znacznie poniżej 2°C. Porozumienie zainicjowało jednocześnie szczegółową analizę globalnego systemu finansowego przez ONZ, G20 i Komisję Europejską, aby stworzyć ramy finansowania inwestycji służących realizacji porozumienia z Paryża.

Już w 2015 r. Rada Stabilności Finansowej (międzynarodowy organ działający na podstawie mandatu udzielonego przez G20) zainicjowała powstanie TCFD – Grupy Zadaniowej ds. ujawniania informacji finansowych związanych z klimatem, kierowaną przez Michaela R. Bloomberga. To w efekcie m.in. rekomendacji tej grupy w 2017 r. Komisja Europejska wdrożyła dyrektywę, zgodnie z którą spółki giełdowe, banki oraz fundusze inwestycyjne zatrudniające ponad 500 osób i z sumą bilansową powyżej 20 mln euro lub obrotami netto powyżej 40 mln euro, muszą raportować tzw. dane pozafinansowe.

Oprócz raportów, niezbędnych do szacowania ryzyka związanego ze zmianami klimatu, najbardziej palącą jest kwestia źródeł, z których ma być finansowane mitygowanie tych ryzyk. Badania oparte na modelowaniu komputerowym przeprowadzone na zlecenie Międzynarodowego Zespołu ds. Zmian Klimatu (IPCC) wykazały, że ryzyka związane z globalnym ociepleniem, jeśli nie zostaną podjęte stosowne działania zapobiegawcze, mogą niebawem kosztować światowy sektor finansowy od 1,7 bln do 24,2 bln dolarów. Jak podkreślają autorzy raportu organizacji WiseEurope „Klimatyczny efekt domina. Ryzyka transformacyjne dla polskiego sektora finansowego” z 2018 r., z racji tego, że technologie niskoemisyjne są wysoce kapitałochłonne, wdrożenie transformacji wynikającej z zapisów porozumienia paryskiego wymagać będzie znacznych nakładów inwestycyjnych. Zgodnie z raportem TCFD, działania te w skali globalnej przełożą się na dodatkowe inwestycje rzędu 1 bln dolarów rocznie. Tymczasem globalnie, do 2030 r. na zieloną infrastrukturę potrzebne są wydatki sięgające nawet 6,9 bln dolarów rocznie. W przypadku UE do 2030 r. luka inwestycyjna wyniesie 180 mld euro. Mobilizacja tych dodatkowych środków jest ogromnym wyzwaniem dla władz krajowych i lokalnych.

Wysyp zielonych obligacji

Dotychczas, rynki finansowe, choć oficjalnie wspierały swoją polityką zielone inwestycje, chętniej finansowały jednak kopalnie niż np. odnawialne źródła energii. Stworzony po szczycie w Paryżu ONZ-owski Zielony Fundusz Klimatyczny, który miał być zasilany przez kraje członkowskie ONZ, nie zebrał wymaganej kwoty 100 mld dolarów na projekty w krajach rozwijających się. W ciągu ostatnich lat rozdystrybuował ledwie 5 mld dolarów na ok. sto projektów w formie pożyczek, grantów i gwarancji kredytowych. Dopiero w tym roku sześć największych banków rozwojowych (MDB) zwiększyło finansowanie projektów służących obniżaniu emisyjności i adresowaniu ryzyk klimatycznych o 22 proc. – do 43,1 mld dolarów w 2018 roku. W przypadku Europejskiego Banku Odbudowy i Rozwoju zielone finansowanie ma stanowić w przyszłym roku już 40 proc. wszystkich projektów.

Kraje rozwinięte, aby sfinansować własną infrastrukturę chroniącą przed zmianami klimatycznymi, sięgają z kolei coraz częściej po specjalne obligacje. Szacowana, niezbędna do ratowania świata (i gospodarek) kwota to dziś ledwie jedna setna całego, wartego ok. 100 bilionów dolarów, globalnego rynku obligacji. Jeszcze niedawno o obligacjach finansujących zielone (czy inaczej: klimatyczne) inwestycje nikt nawet nie słyszał. W ciągu ostatniej dekady ich wartość emisyjna wzrosła od zera do 521 miliardów dolarów dziś. W samym 2018 r. wartość emisji wyniosła 179 miliardów dolarów. W 2019 roku ta liczba ma sięgnąć 200 miliardów dolarów. Impulsem do rozwoju tego rynku będzie na pewno podjęta 12 czerwca tego roku decyzja norweskiego parlamentu, który formalnie zobowiązał tamtejszy Fundusz Naftowy do wycofania się ze 150 firm z branży naftowej i gazowej, a także z dużych firm górniczych i przesunięcie 20 mld dolarów (2 proc. funduszu) środków w energię odnawialną, poczynając od projektów wiatrowych i solarnych na rynkach rozwiniętych.

Zielone obligacje służą finansowaniu projektów związanych z szeroko pojętą ochroną środowiska.

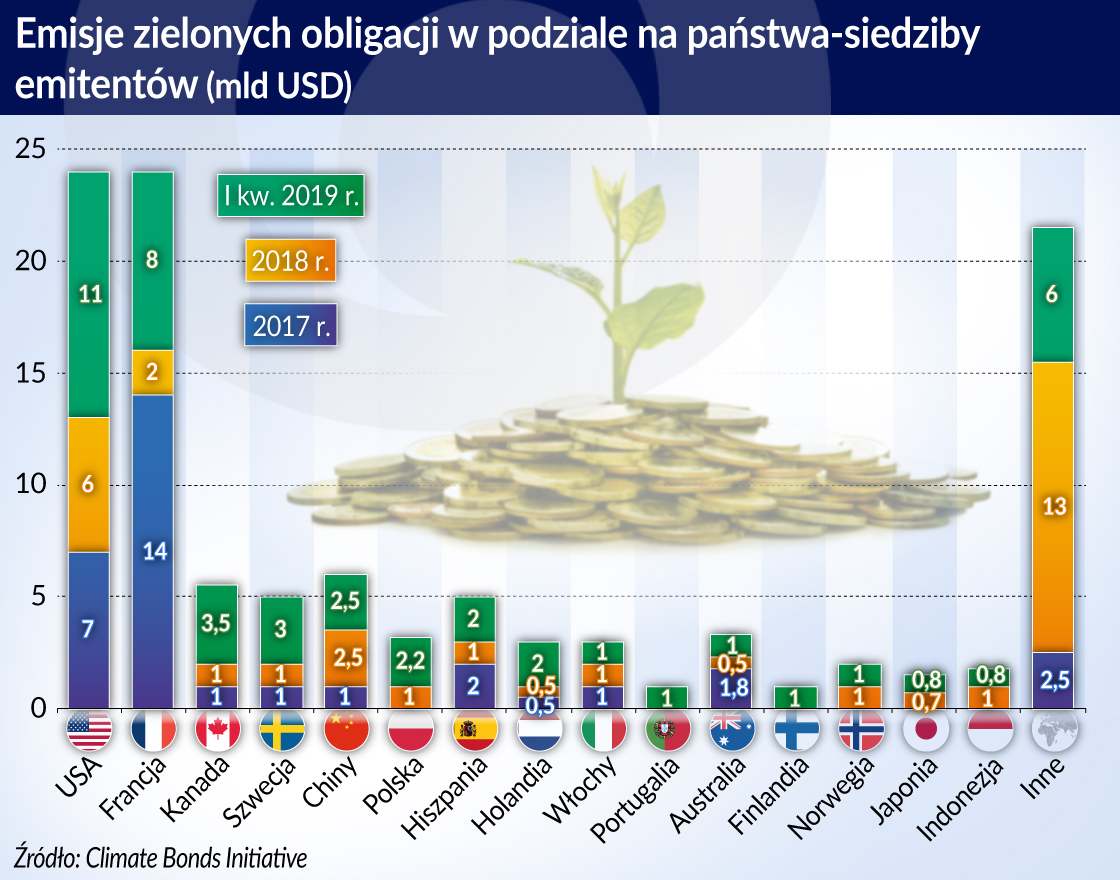

Zielone obligacje (green bonds) zaczęły stawać się popularne na rynkach kapitałowych w 2013 roku. Wyróżnia je konkretny cel, na który muszą być przeznaczone środki pozyskane z emisji. Służą finansowaniu lub refinansowaniu projektów związanych z szeroko pojętą ochroną środowiska naturalnego (np. z energią odnawialną, efektywnością energetyczną, gospodarką wodną i ściekową, czy też zarządzaniem odpadami). Jeśli chodzi o obligacje rządowe, najwięcej zielonych obligacji emituje aktualnie Francja. Na poziomie narodowym pionierem była zresztą Polska, która po raz pierwszy wyemitowała w grudniu 2016 r. zielone, 5-letnie obligacje o nominale 750 mln euro. Kupili je głównie inwestorzy z Niemiec, Austrii, państw Beneluksu, Wielkiej Brytanii i Irlandii. Część pozyskanej gotówki miała być przeznaczona na ulgi podatkowe i dotacje dla firm wytwarzających zieloną energię, a także dla prosumentów oddających do systemu część energii w ramach opustów. W 2018 r. Polska wyemitowała kolejne green bonds o nominale 1 mld euro.

Emisje zielonych obligacji przeprowadzać mogą nie tylko państwa, ale też firmy (np. z sektora energii czy użyteczności publicznej), czy samorządy. Co ciekawe, największymi emitentami są przedsiębiorstwa z krajów uważanych za największych trucicieli – USA (20 proc. wartości emisji w 2018 r.) i Chiny (18 proc.). To tam zlokalizowane są bowiem np. giganci internetowi, którzy potrzebują inwestycji, aby obniżyć choćby koszty związane z energią niezbędną do chłodzenia serwerów i coraz częściej ich operacjom bezpośrednio zagrażają skutki ekstremalnych warunków pogodowych: powodzi, huraganów itd. Wśród państw największym emitentem jest Francja (6 proc.), Niemcy (5 proc.) i Holandia (4 proc.).

Własne obligacje na zielone inwestycje emitują też samorządy, szczególnie w Europie, pozwalając również swoim mieszkańcom na decydowanie, gdzie mają być skierowane uzyskane w ten sposób środki. Pierwszym miastem na świecie, które wprowadziło „zielony” budżet partycypacyjny jest Lizbona, stając się jednocześnie pierwszym samorządem, który skorzystał z platformy City Finance Lab, utworzonej przez Europejski Instytut Innowacji i Technologii. Platforma ta ma wspierać europejskie miasta we wdrażaniu niskoemisyjnych, zgodnych ze zrównoważonym rozwojem, rozwiązań. W tym celu będzie pośredniczyć między samorządowcami, jednostkami naukowymi, przedsiębiorstwami oraz instytucjami finansowymi we wdrażaniu rozwiązań proponowanych przez lokalną społeczność.