Co z tą ropą?

Kategoria: AnalizyPo ataku Rosji na Ukrainę cena ropy naftowej przebiła barierę 100 dolarów za baryłkę po raz pierwszy od 2014 r. Obecny wzrost cen powodują przede wszystkim czynniki podażowe.

(infografika: DG/CC BY-NC by Mr Nixter)

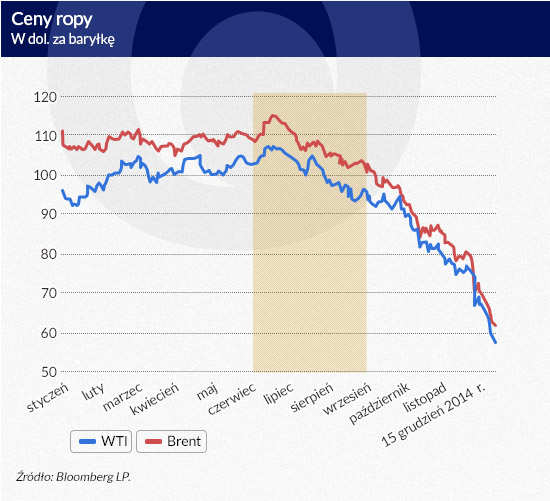

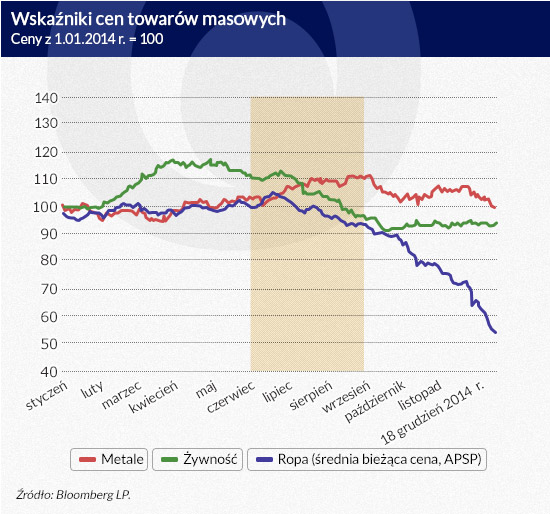

Od czerwca 2014 r. ceny ropy spadły prawie o 50 proc., a od września o 40 proc. (zmiany cen wyznaczono na podstawie stosowanej przez MFW średniej bieżącej ceny ropy naftowej – average petroleum spot price, APSP, która jest prostą średnią arytmetyczną cen gatunków Brent, Dubaj i West Texas Intermediate). Ceny metali, które na ogół reagują na sytuację na świecie jeszcze mocniej niż ceny ropy, również spadły, ale w o wiele mniejszym stopniu. Ta pobieżna obserwacja skłania do wniosku, że czynniki występujące tylko na rynku ropy, szczególnie podażowe, mogły się bardzo przyczynić do spadku cen tego surowca.

Jakie znaczenie mają czynniki popytowe i podażowe?

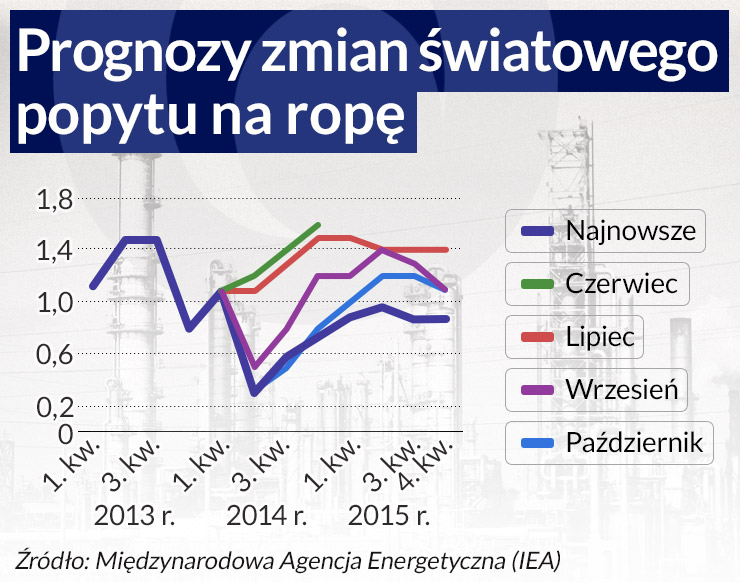

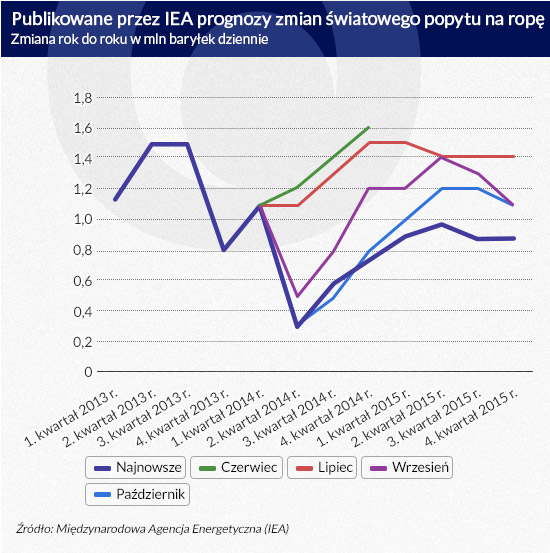

To spostrzeżenie potwierdza także uważniejsza analiza. Międzynarodowa Agencja Energetyczna (IEA) od czerwca do grudnia 2014 r. korygowała prognozy popytu, co w połączeniu z szacunkami krótkookresowej elastyczności podaży ropy świadczy o tym, że nieoczekiwane zmniejszenie popytu od tamtego czasu do teraz może tłumaczyć najwyżej 20–35 proc. spadku cen.

Infografika:DG

Infografika: DG

Infografika: DG

Jeśli chodzi o stronę podażową, to fakty świadczą o działaniu pewnej liczby czynników, w tym niespodziewanego wzrostu produkcji ropy. Stało się tak częściowo dlatego, że produkcja w Libii wróciła do wcześniejszych wielkości szybciej niż oczekiwano (we wrześniu 2014 r., choć w najnowszym raporcie Międzynarodowej Agencji Energetycznej podano, że w listopadzie produkcja zmalała), a także przez to, że pomimo niepokojów nie spadła produkcja w Iraku.

Do najważniejszych czynników niewątpliwie jednak należy publiczne ogłoszenie przez Arabię Saudyjską (największego producenta ropy z państw zrzeszonych w OPEC), że nie będzie przeciwdziałać systematycznie wzrastającej podaży ropy oferowanej zarówno przez producentów należących do OPEC, jak i kraje spoza tej organizacji, a także podjęta w listopadzie decyzja OPEC o utrzymaniu łącznego pułapu produkcji wynoszącego 30 mln baryłek dziennie mimo nadpodaży.

Wcześniej ceny ropy pozostawały stosunkowo wysokie mimo zwiększania światowej produkcji na skutek tego, jak postrzegano wówczas narzucaną przez OECD cenę minimalną. Późniejsza zmiana postawy producenta (który może zmniejszać lub zwiększać produkcję w zależności od sytuacji na rynku) przyczyniła się do zasadniczej odmiany oczekiwań co do przyszłej trajektorii podaży ropy, co z kolei tłumaczyło i skalę spadku cen, i czas, w którym nastąpił. Spowodowało też, że cena zbliżyła się do poziomu równowagi na rynku z zapewnioną konkurencją.

Do podobnie gwałtownego spadku doszło w 1986 r., kiedy Arabia Saudyjska z własnej woli przestała ustawiać produkcję w zależności od sytuacji na rynku, przez co cena ropy spadła z 27 do 14 dol. za baryłkę. Do poprzedniego poziomu cena wróciła dopiero po 15 latach, w 2000 r.

Poza tradycyjnymi czynnikami popytowymi i podażowymi niektórzy zwracali uwagę na tzw. finansjalizację – oznacza ona, że ropę i inne towary masowe inwestorzy finansowi uważają za odrębną klasę aktywów – oraz „spekulację”, uznając, że przyczyniły się do spadku cen (zob. R. Arezki, P. Loungani, R. van der Ploeg, A. Venables, Understanding International Commodity Price Fluctuations, „Journal of International Money and Finance” 42/2014, s. 1-8). W naszym przekonaniu nie ma dowodów, które by to potwierdzały. W najnowszym raporcie Międzynarodowej Agencji Energetycznej podano, że zasoby ropy są największe od dwóch lat, co skłania do wniosku, że oczekuje się nie spadku cen, lecz wzrostu.

Jak długo utrzyma się zmiana w podaży?

To zależy przede wszystkim od dwóch czynników. Pierwszym z nich jest to, czy państwa OPEC, a szczególnie Arabia Saudyjska, będą w przyszłości skłonne zmniejszyć produkcję. To z kolei zależy częściowo od motywacji decydującej o zmianie strategii tej organizacji oraz od względnego znaczenia czynników geopolitycznych i gospodarczych wpływających na tę decyzję. Jedną z hipotez jest przypuszczenie, że Arabia Saudyjska uznała – z powodu stałego wzrostu podaży z państw nienależących do OPEC – iż rola producenta zmniejszającego albo zwiększającego produkcję w zależności od sytuacji na rynku i utrzymującego wysoką cenę surowca jest zbyt kosztowna. Jeśli tak jest istotnie i jeżeli dotkliwość mniejszych wpływów nie skłoni producentów z OPEC i Rosji do porozumienia o większej skali wspólnych redukcji w przyszłości, ta odmienna strategia zapewne nie zostanie prędko zmieniona.

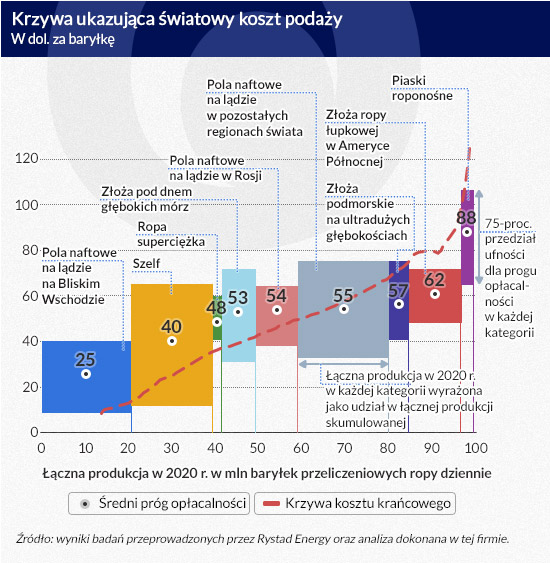

Kolejna hipoteza to domysł, że OPEC próbuje zmniejszyć zyski, a w związku z tym i inwestycje, a ostatecznie podaż państw nienależących do organizacji, gdyż niektóre z tych krajów muszą ponosić o wiele wyższe koszty wydobycia niż najważniejsi zrzeszeni w niej producenci (zob. rys. poniżej, gdzie ukazano krzywą kosztu krańcowego na świecie; przedstawia ona, ile kosztuje wyprodukowanie dodatkowej baryłki przy danym rodzaju wydobycia).

Infografika: DG

Drugim czynnikiem jest to, jak inwestycje i związana z nimi produkcja ropy zareagują na niskie jej ceny. Pewne fakty świadczą o tym, że zaczęły spadać wydatki kapitałowe na produkcję ropy. Rystad Energy podaje, że łączne wydatki kapitałowe najważniejszych koncernów naftowych były w III kwartale 2014 r. o 7 proc. niższe niż w tym samym okresie 2013 r.

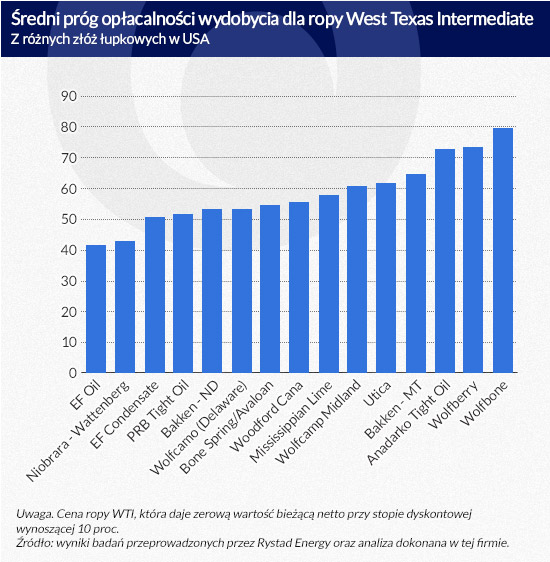

Prognozy opublikowane przez tę samą firmę mówią, że do 2017 r. wydatki kapitałowe będą zdecydowanie spadać. W przypadku złóż niekonwencjonalnych, a konkretnie łupkowych (wydobycie z nich wynosi obecnie 4 mln baryłek dziennie, a cała światowa podaż to 93 mln baryłek dziennie), próg opłacalności – czyli cena ropy, przy której warto z danego złoża wydobywać surowiec – dla największych amerykańskich złóż formacji Bakken, Eagle Ford i Permian to zwykle poniżej 60 dol. za baryłkę. Przy obecnych cenach (około 55 dol. za baryłkę – artykuł pisany był w końcu 2014 r., w styczniu 2015 r. cena baryłki spadła poniżej 50 dol. przyp. red.) prognozy Rystad Energy prowadzą do wniosku, że produkcja ropy może w 2015 r. spaść, ale nieznacznie, mniej więcej o 4 proc. Zdecydowanie niższe będą jednak stopy zwrotu, a firmy, które zastosowały dużą dźwignię, a przy tym nie zabezpieczyły się przed niższymi cenami, już się borykają z problemami finansowymi, przez co od pewnego czasu redukują wydatki kapitałowe i zwalniają wielu pracowników.

Infografika: DG

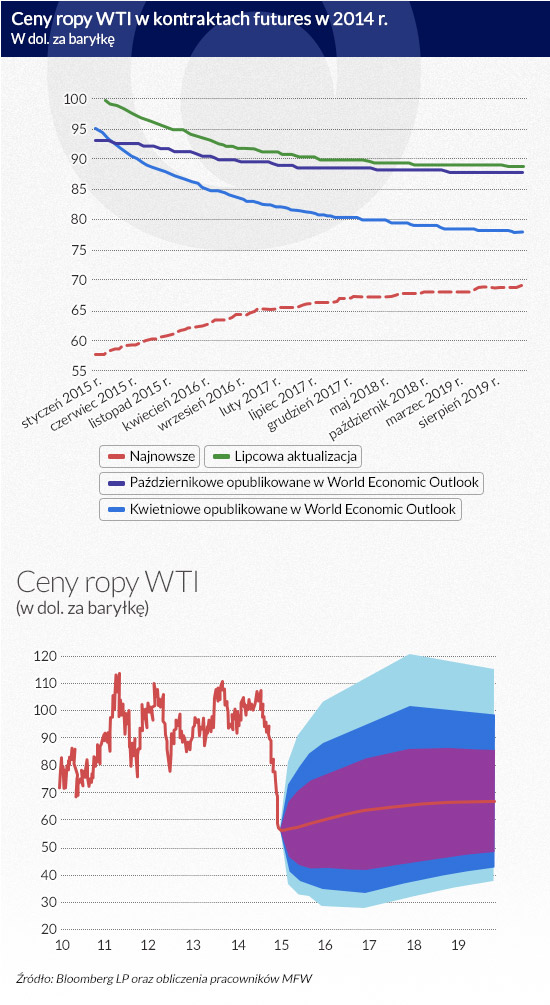

Tak więc, przy braku zmian w pozostałych warunkach, dynamiczny wpływ niskich cen na podaż powinien doprowadzić do jej spadku w stosunku do początkowej zmiany, a przez to do częściowego powrotu cen do wcześniejszych poziomów. Świadczy o tym sytuacja na rynkach kontraktów futures. Na wykresie poniżej widać oczekiwany wzrost cen do 73 dol. za baryłkę do 2019 r.

Niepewność związana z tymi prognozami bierze się nie tylko z czynników podażowych, lecz również popytowych. Np. po stronie podażowej nie należy nie doceniać możliwych zmian strategii OPEC oraz geopolitycznych napięć w Libii, Iraku, Ukrainie i Rosji.

Po stronie popytowej nadal panuje spora niepewność, jak będzie wyglądać światowa działalność gospodarcza, a przez to utrzymuje się duży popyt na ropę. Wyraźnie to ujawnia wynikowy przedział cen ropy w przypadku kontraktów futures (na podstawie cen opcji) przedstawiony na dolnym z dwóch poniższych wykresów. Zakres 48–85 dol. za baryłkę to 68-proc. przedział ufności dla ceny ropy w 2019 r., a przedział ufności 95-proc. sięga 38–115 dol. To bardzo szeroki przedział.

Infografika: DG

Jakie będą skutki w światowej gospodarce?

Spadek cen ropy wskutek zmian po stronie podażowej to w sumie dobra wiadomość dla światowej gospodarki. Nie ulega wątpliwości, że wystąpią istotne efekty dystrybucyjne między importerami a eksporterami ropy. Zasadnicze założenia przy kwantyfikacji skutków tych zmian po stronie podaży dotyczą tego, jak duże i trwałe w naszym przekonaniu będą. Te założenia wyznaczają nie tylko trajektorię dostosowania, lecz również początkowe reakcje konsumentów i przedsiębiorstw.

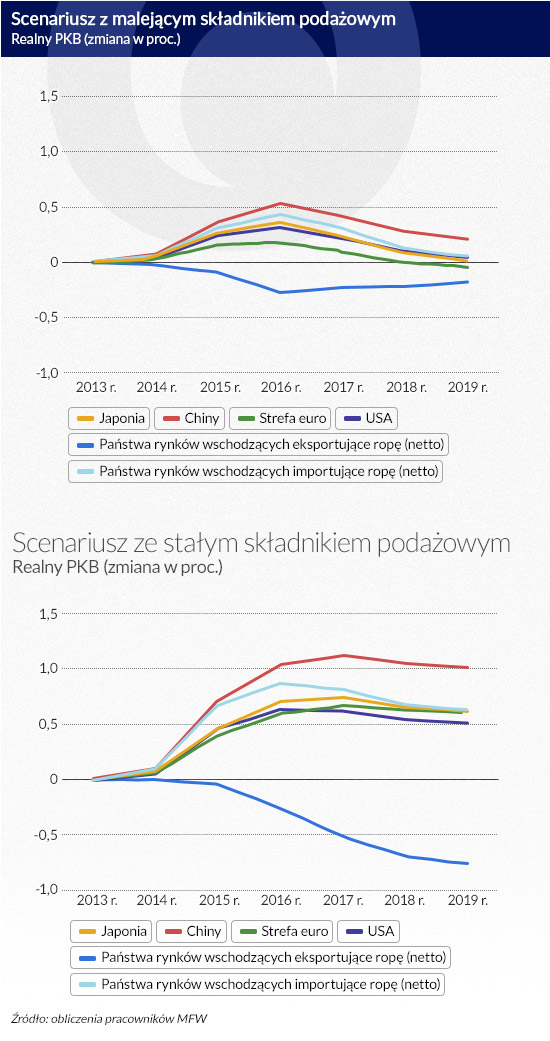

Z powodu niepewności co do względnego znaczenia zmian po stronie podażowej – zarówno obecnych, jak i przewidywanych w przyszłości – przedstawiamy wyniki dwóch symulacji (są one z natury ceteris paribus – nie są to prognozy zmian w gospodarce światowej, wobec czego ignoruje się w nich wszelkie inne wstrząsy prawdopodobnie mogące wpłynąć na gospodarkę światową), które naszym zdaniem reprezentują rozsądny zakres założeń.

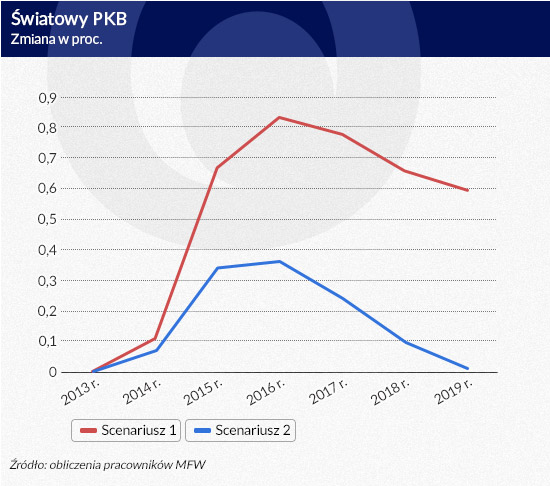

W pierwszej symulacji zakładamy, że zmiana podaży w 60 proc. powoduje spadek cen ujawniający się na rynkach kontraktów futures.

W drugiej symulacji również zakładamy, że zmiana podaży początkowo w 60 proc. powoduje spadek cen, ale przyjmujemy też, że zostanie ona częściowo cofnięta z czasem z powodów opisanych wyżej. W tym scenariuszu składnik podażowy wynosi 60 proc. w 2014 r., 45 proc. w 2015 r., 30 proc. w 2016 r., 20 proc. w 2017 r., 10 proc. w 2018 r. i 0 proc. w 2019 r.

Wyniki przedstawionych niżej symulacji ujmują tylko efekty składnika podażowego w spadku cen ropy (składnik spadku cen napędzany przez popyt jest objawem zwalniającej działalności gospodarczej na świecie, a nie przyczyną tego zjawiska). Przewidywane ceny ropy użyte w tych symulacjach mają za podstawę prognozy cen opublikowane przez MFW opracowywane na podstawie kontraktów futures.

Z pierwszej symulacji wynika, że w 2015 r. nastąpi wzrost produktu światowego brutto o 0,7 proc., a w 2016 r. o 0,8 proc. w stosunku do scenariusza bazowego (czyli sytuacji bez spadku cen ropy). W drugim scenariuszu, co nie dziwi, wpływ niższych cen ropy jest mniejszy – światowy produkt wzrośnie o 0,3 proc. w 2015 r. i o 0,4 proc. w 2016 r. Zakres tych efektów obejmuje prognozy, które uzyskiwano za pomocą istniejących empirycznych szacunków wyznaczonych dla gospodarek rozwiniętych. Np. szacunki, które przedstawiliśmy z Jordim Galim w analizie zatytułowanej „The Macroeconomic Effects of Oil Price Shocks: Why are the 2000s so different from the 1970s? (J. Gali, M. Gertler [red.], International Dimensions of Monetary Policy, Chicago 2009, s. 373-428), ukazują, że stały (napędzany przez podaż) spadek cen ropy o 10 proc. prowadzi do zwiększenia amerykańskiego PKB o około 0,2 proc. (w niedawnych ocenach skutków spadku cen ropy Bundesbank szacuje, że spadek ceny o 10 dol. prowadzi do zwiększenia PKB o 0,2 proc. w pierwszym roku, a władze francuskie szacują, że ten sam spadek ceny spowoduje wzrost PKB o 0,1 proc. po dwóch latach). Gdy się przyjmie, że składnik podażowy spadku cen wynosi około 25 proc. (tzn. 60 proc. łącznego spadku o 40 proc.), z tych szacunków wynikałoby, że PKB wzrośnie mniej więcej o 0,5 proc.

Infografika: DG

Te światowe wyniki maskują asymetryczne efekty występujące w różnych państwach wskutek niższych cen. Zwycięzcami są państwa importujące ropę (w ujęciu netto), a przegranymi – eksporterzy (w ujęciu netto), ale nawet w każdej z tych grup występują istotne różnice.

Jakie mogą być konsekwencje dla importerów ropy?

Spadek cen ropy dotyka importerów tego surowca poprzez trzy najważniejsze kanały. Pierwszy z nich to wpływ większego realnego dochodu na konsumpcję. Drugim jest spadek kosztu produkcji towarów końcowych, który z kolei wpływa na zyski i inwestycje. Trzeci to wpływ na stopę inflacji, zarówno nominalną, jak i bazową.

Te efekty są różne w różnych państwach. Wpływ wywierany przez wzrost realnego dochodu jest mniejszy w Stanach Zjednoczonych, które obecnie produkują ponad połowę konsumowanej u siebie ropy, niż w strefie euro czy Japonii. Efekty zmian realnego dochodu i zysków zależą również od intensywności energetycznej państwa: Chiny i Indie nadal cechują się o wiele większą intensywnością energetyczną niż gospodarki zaawansowane, a przez to więcej zyskują dzięki niższym cenom energii. Średnio udział konsumpcji ropy w PKB wynosi 3,8 proc. w USA, w Chinach 5,4 proc., a w Indiach i Indonezji 7,5 proc. (udział kosztu ropy wyznacza się jako stosunek konsumpcji ropy do średniego PKB w latach 2004–2014; dane pochodzą z BP Statistical Review z 2014 r., wykorzystano też własne obliczenia pracowników MFW).

Wpływ na inflację bazową zależy i od bezpośredniego wpływu niższych cen ropy na inflację nominalną, i od pośredniego na płace i inne ceny. Skala tych konsekwencji pośrednich zależy od sztywności płac realnych – tego, jak płace nominalne reagują na zmiany cen towarów i usług konsumpcyjnych – i od zakotwiczenia oczekiwań inflacyjnych.

W okresach normalności w polityce pieniężnej reagowano na niższą stopę inflacji bazowej większą obniżką nominalnej stopy procentowej, czyli wywołując niższą realną stopę procentową. Nasze czasy jednak nie są normalne, a w największych gospodarkach zaawansowanych występuje ograniczenie w postaci zerowych stóp procentowych, by pominąć luzowanie ilościowe. W Stanach Zjednoczonych, które zbliżają się do momentu, kiedy będą mogły odejść od tego ograniczenia narzucanego przez wynoszącą zero dolną granicę przedziału stóp procentowych, można zareagować na spadek stopy inflacji, przesuwając termin tego odejścia. W strefie euro i w Japonii, w których prawdopodobnie jeszcze długo utrzyma się ta zerowa granica, nie można jednak jakoś konkretnie zmienić tradycyjnej polityki pieniężnej.

Na ile to możliwe, uwzględniliśmy w naszych symulacjach te różnice intensywności energetycznej, udziałów ropy produkowanej na własnym terenie oraz ograniczeń w dziedzinie polityki pieniężnej. Zakładamy, że oczekiwania inflacyjne są podobnie zakotwiczone w USA, strefie euro i Japonii, prowadząc do skali konsekwencji pośrednich wynoszącej około 0,2, a wobec tego do spadku stopy inflacji bazowej o 0,2 pkt proc. przy spadku stopy inflacji nominalnej o 1 pkt proc.

Dwa wykresy poniżej ukazują zmiany PKB z powodu tych czynników w dwóch opisanych wyżej symulacjach.

Infografika: DG

W obu scenariuszach skutki występujące w Chinach będą większe niż w Japonii, USA i strefie euro. Chiński PKB wzrośnie w 2015 r. o 0,4–0,7 proc. w stosunku do scenariusza bazowego, a w 2016 r. o 0,5–0,9 proc. Amerykański PKB wzrośnie w 2015 r. o 0,2–0,5 proc. w stosunku do scenariusza bazowego, a w 2016 r. o 0,3–0,6 proc.

W założeniach symulacji nie bierzemy pod uwagę możliwego skutku równoważącego w wyniku programów politycznych, które rządy mogą wdrożyć po spadku cen ropy. Np. Chiny mogą się zdecydować na zaostrzenie polityki pieniężnej lub budżetowej.

Pewnych relewantnych efektów nie bierzemy pod uwagę. Znajdują się wśród nich następujące skutki, np. spadek wartości jena i euro od czerwca (jena o 14 proc., a euro o 8 proc., z powodów w większości pozbawionych związku ze spadkiem cen ropy) oznacza, że spadek cen ropy w jenach i euro był mniejszy niż ceny w dolarach (o 36 proc. spadła cena w jenach, a o 40 proc. cena w euro). Te deprecjacje nieco osłabiają konsekwencje spadku cen ropy w Japonii i strefie euro w porównaniu z naszymi symulacjami.

W państwach, gdzie na paliwa nakłada się wysoki podatek akcyzowy, którego wielkość zależy nie od ceny, tylko od liczby jednostek (tzn. nakłada się wynoszący stałą kwotę podatek na litr czy galon), ten sam procentowy spadek ceny ropy na światowych rynkach powoduje mniejszy spadek procentowy ceny płaconej przez konsumentów i przedsiębiorstwa. Państwa mogą także wykorzystać możliwości stwarzane przez taniejącą ropę, aby zmniejszyć dopłaty do energii – posunięcie ogólnie zalecane przez MFW – co również doprowadzi do mniejszego spadku ceny płaconej przez konsumentów i przedsiębiorstwa.

Niektórzy importerzy ropy są w wielkim stopniu uzależnieni od tego, co dzieje się w państwach-eksporterach, przez co może się okazać, że mniej skorzystają w wyniku niższych cen. Np. karaibscy importerzy o niskim dochodzie, którzy zyskują dzięki transferom w ramach wenezuelskiego programu Petrocaribe, mogą doświadczyć sporego spadku tych transferów, gdy sama Wenezuela znajdzie się w ciężkiej sytuacji. Kaukaz i środkowoazjatyccy importerzy ropy prawdopodobnie doświadczą negatywnych skutków rozlania w następstwie zwalniającego tempa rozwoju gospodarki w sąsiednich państwach eksportujących ropę, szczególnie w Rosji, przez co zmaleje eksport towarów i usług spoza branży naftowej oraz transfery od pracujących tam migrantów. Państwa Maszreku (obejmuje arabskojęzyczne kraje na wschód od Egiptu i na północ od Półwyspu Arabskiego; według szerszej definicji, obejmuje także Egipt i Sudan oraz kraje Półwyspu Arabskiego, przyp. red.)

i Pakistan także mogą doświadczyć negatywnych konsekwencji w wyniku spadku eksportu towarów i usług spoza branży naftowej, oficjalnych transferów i pieniędzy od migrantów pracujących w państwach członkowskich Rady Współpracy Zatoki Perskiej, szczególnie w perspektywie średniookresowej.

Jakie konsekwencje dla eksporterów ropy?

Dla eksporterów ropy skutki są oczywiście negatywne, ale także między nimi występują znaczące różnice.

We wszystkich państwach maleją dochód realny oraz zyski z produkcji ropy – to lustrzane odbicie tego, co dzieje się w krajach importujących ropę. To, jak bardzo zmaleją, a także wpływ spadku cen ropy na PKB bardzo zależy od stopnia uzależnienia od eksportu ropy oraz od tego, jaka część przychodów z jej sprzedaży trafia do kasy państwowej.

Koncentracja eksportu ropy jest zdecydowanie większa od koncentracji importu. Innymi słowy eksporterzy ropy zależą od niej o wiele bardziej niż importerzy.

Oto kilka przykładów. Energia zapewnia 25 proc. rosyjskiego PKB, stanowi 70 proc. eksportu i daje 50 proc. wpływów do budżetu federalnego. Co do Bliskiego Wschodu, udział ropy w przychodach państwowych wynosi 22,5 proc. PKB, a ropa zapewnia 63,6 proc. eksportu z państw należących do Rady Współpracy Zatoki Perskiej.

Jeśli chodzi o Afrykę, eksport ropy stanowi 40–50 proc. PKB Gabonu, Angoli i Konga oraz 80 proc. PKB Gwinei Równikowej. Ropa zapewnia także 75 proc. wpływów budżetowych w Angoli, Kongu i Gwinei Równikowej.

Około 30 proc. przychodów sektora publicznego w Ekwadorze to wpływy z ropy, która stanowi około 55 proc. eksportu. W Wenezueli to około 46,6 proc. przychodów sektora publicznego i około 94 proc. eksportu (najnowsze dostępne szacunki za 2013 r.; udział w przychodach rządu centralnego). Ukazuje to skalę zagrożeń, przed którymi stają te państwa.

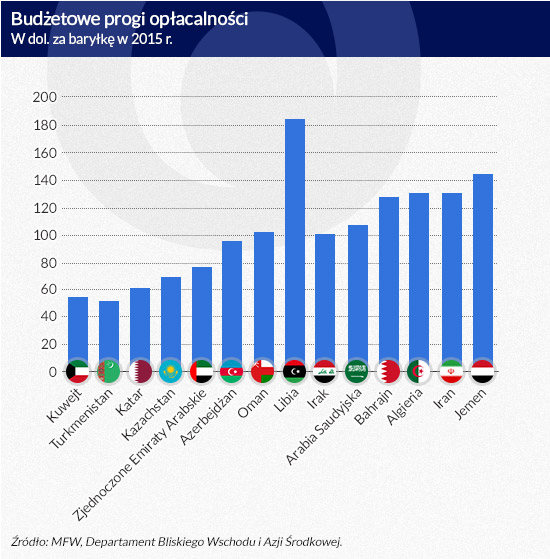

W większości krajów-eksporterów mechanicznie występującym skutkiem spadku cen ropy będzie zapewne deficyt budżetowy. Można obliczyć tzw. budżetowy próg opłacalności, czyli ceny ropy, przy których eksportujące ją państwa osiągają równowagę budżetową (nie bierze się pod uwagę skutków deprecjacji, równoważących w pewnym stopniu spadek ceny ropy; deprecjacja kursu walutowego częściowo się przyczyni do zrównoważenia wpływu taniejącej ropy na przychody z jej eksportu wyrażone w walucie lokalnej). W przypadku państw Bliskiego Wschodu i Azji Środkowej progi opłacalności wynoszą od 54 dol. za baryłkę w Kuwejcie do 184 dol. w Libii. Należy zwrócić uwagę, że w Arabii Saudyjskiej jest to 106 dol.

Infografika: DG

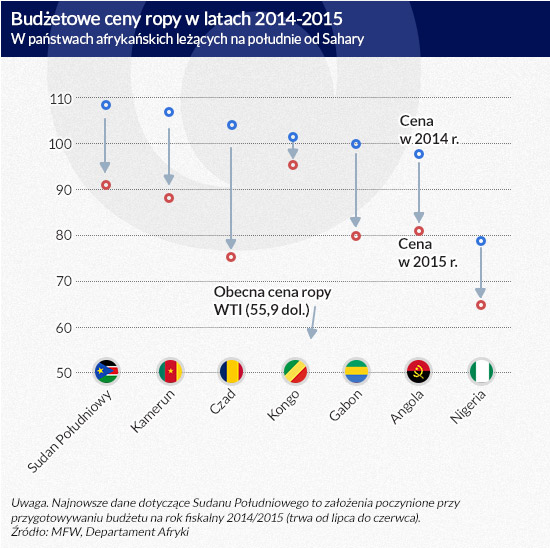

Jeśli chodzi o państwa, co do których nie dysponujemy danymi dotyczącymi progu opłacalności, można wykorzystać budżetowe (czyli zakładane przy przygotowywaniu budżetów) ceny ropy – inny wskaźnik pozwalający ocenić, jak bardzo dany kraj jest narażony na konsekwencje taniejącej ropy.

W Afryce te budżetowe ceny ropy skorygowano w dół przed 2015 r. z powodu spadających cen. Co do Ameryki Łacińskiej, w Ekwadorze ta cena wynosi 79,7 dol., a w Wenezueli jest to 60 dol.

Infografika: DG

Pewne państwa są obecnie lepiej niż podczas wcześniejszych epizodów przygotowane, aby pokierować dostosowaniem. Kilka (np. Norwegia) zastosowało mechanizmy ochronne, takie jak reguły budżetowe oraz fundusze oszczędnościowe. Mają wiarygodniejsze ramy polityki pieniężnej, co pomogło w oddzieleniu bilansów wewnętrznych od zewnętrznych. W licznych państwach jednak to dostosowanie będzie się wiązało z zaostrzeniem polityki budżetowej, mniejszą produkcją i deprecjacją (trudniejszą do osiągnięcia przy stałych kursach walutowych, które obowiązują w wielu państwach eksportujących ropę). A tam, gdzie oczekiwania inflacyjne nie są dobrze zakotwiczone, deprecjacja może spowodować wzrost stopy inflacji.

Jakie będą konsekwencje dla finansów światowych?

Spadki cen ropy przynoszą konsekwencje finansowe bezpośrednio poprzez skutki samych cen, a pośrednio poprzez wywołane nimi dostosowanie kursów walutowych.

Niższe ceny ropy osłabiają pozycję finansową przedsiębiorstw z sektora energetycznego, szczególnie tych, które zaciągnęły kredyty w dolarach, a w konsekwencji osłabiają pozycję banków i innych instytucji, wobec których podmioty sektora energetycznego mają duże zobowiązania.

Odsetek firm z tego sektora, dla których wskaźnik pokrycia odsetek (stosunek przepływów gotówkowych do płaconych odsetek) wynosi poniżej 2 w państwach rynków wschodzących osiąga 31 proc., co świadczy o tym, że niektóre z tych przedsiębiorstw faktycznie mogą być narażone na ryzyko. Spready CEMBI, czyli spready obligacji o wysokiej rentowności emitowanych przez przedsiębiorstwa z państw rynków wschodzących, od czerwca wzrosły o 100 pkt baz.

Stress-testy przeprowadzone w kontekście naszych ocen stabilności finansowej w ostatnich kilku latach w niektórych państwach eksportujących ropę wykazały, że zaledwie w kilku z nich część banków nie uzyskała zadowalających wyników, z czego wynika, że do rekapitalizacji potrzeba najwyżej kilku punktów procentowych PKB. Wyniki tych testów nie muszą jednak wiele mówić o sytuacji, gdyż mogły się zmienić bufory kapitałowe, a także rentowność banków. Dobrym przykładem szybko zachodzących zmian i tych buforów, i rentowności, jest Rosja. To konsekwencja sankcji, którymi objęto jej sektor usług finansowych.

W sumie wpływ niższych cen ropy na kondycję banków w państwach eksportujących ropę będzie w olbrzymiej mierze zależał od tego, jak długo utrzyma się ten spadek i jak wpłynie na działalność gospodarczą, a w konsekwencji na stosowane bufory.

Gdy tanieje ropa, zwykle prowadzi to również do aprecjacji walut państw importujących ten surowiec (szczególnie dolara) i deprecjacji walut eksporterów. Spadek cen ropy przyczynił się do gwałtownej deprecjacji walut m.in. Rosji i Nigerii. Wprawdzie jest tylko jedną z przyczyn deprecjacji rubla, ale rosyjska waluta straciła na razie w tym roku 40 proc., a od września aż 56 proc.

Kontrolowana deprecjacja może pomóc eksporterom w dostosowaniu, ale jednocześnie potęguje problemy finansowe firm i rządów, których zadłużenie jest denominowane w dolarach. A w tych państwach, w których oczekiwania inflacyjne nie są dobrze zakotwiczone, niekontrolowana deprecjacja może szybko doprowadzić do bardzo wysokiej stopy inflacji.

Jeśli obecny ostry spadek cen ropy się utrzyma, to poważnie wpłynie na wyniki finansowe posiadaczy obligacji i banków o dużej ekspozycji na dolara i sektor energetyczny. Ekspozycja światowego systemu bankowego prawdopodobnie jednak nie będzie na tyle duża, aby spowodować wyraźne zaostrzenie wymogów dotyczących rezerw. Przypuszczalnie zostanie też częściowo zrównoważona przez zwiększenie jakości kredytów w państwach i sektorach importujących ropę. Niektórzy importerzy mogą jednak mieć pewne powiązania z eksporterami poprzez sektor finansowy, przez co będą narażeni na skutki zdarzeń gospodarczych i finansowych w państwach eksportujących ropę (np. austriackie banki cechują się dużą ekspozycją na Rosję i w ostatnim okresie bardzo spadły notowania akcji niektórych z nich).

Tej stosunkowo optymistycznej ocenie musi jednak towarzyszyć wyraźne ostrzeżenie. Jednym z wniosków, które należy wyciągnąć z wielkiego kryzysu finansowego, jest konstatacja, że olbrzymie zmiany cen i kursów walutowych oraz nasilana przez to niepewność co do pozycji pewnych firm i państw mogą doprowadzić do tego, że na świecie będzie się bardziej unikać ryzyka, a to może spowodować poważne konsekwencje uwidaczniające się w ponownej ocenie ryzyka i zmianach przepływów kapitałowych. Prawdopodobieństwo takiego rozwoju sytuacji wzrasta, gdy towarzyszą temu inne groźne wydarzenia bądź procesy, np. to, co się dzieje obecnie w Rosji. Nie można w ogóle nie uwzględniać ryzyka dużych różnic kursowych.

Jaka powinna być reakcja polityczna importerów i eksporterów?

To oczywiste, że właściwa reakcja polityczna na spadające ceny ropy będzie zależeć od tego, czy państwo jest importerem, czy eksporterem ropy. Wyjątkiem jest możliwość zreformowania w obu grupach państw systemów dopłat do energii i podatków akcyzowych nakładanych na energię, którą dają niskie ceny ropy. MFW od dawna przekonuje, że rządy powinny wykorzystać oszczędności uzyskane w wyniku zniesienia dopłat do energii na bardziej ukierunkowane transfery (zob. raporty MFW z 2013 r.: „Energy Subsidy Reform: Lessons and Implications” i z 2014 r: Getting Energy Prices Right: From Principle to Practice).

Autorzy ci wywodzą, że w wielu państwach ceny energii są niższe od tych, które w pełni odzwierciedlałyby negatywne efekty zewnętrzne wynikające z konsumpcji energii). Tania ropa zapewnia doskonałą możliwość zniesienia dopłat po niższym koszcie politycznym. Np. Indie niedawno zmniejszyły dopłaty do oleju napędowego, co odbyło się bez protestów, gdyż cena nie wzrosła. W niektórych państwach o gospodarce na zaawansowanym poziomie może to pozwolić na podniesienie opodatkowania energii, by wykorzystać oszczędności do obniżki innych podatków, np. z tytułu zatrudnienia.

W normalnych czasach państwu-importerowi o dobrych wskaźnikach makroekonomicznych (bez luki PKB, ze stopą inflacji zgadną z obranym celem inflacyjnym i równowagą na rachunku obrotów bieżących) poradzilibyśmy (a ta rada to wniosek wyciągnięty z wcześniejszych zmian cen ropy), by polityka pieniężna zapewniała, że przy niższej stopie inflacji nominalnej oczekiwania inflacyjne pozostaną zakotwiczone, i służyła temu, aby starać się utrzymać stałą stopę inflacji bazowej.

Nie można rozstrzygnąć, czy oznacza to podwyżkę, czy obniżkę stopy procentowej. Z jednej strony większy popyt nakazywałby podwyżkę stóp procentowych; z drugiej dążenie do tego, aby nie obniżyła się stopa inflacji bazowej, może oznaczać konieczność obniżki stóp procentowych. Ogólnie trzeba powiedzieć, że niezależnie od tego, co się stanie ze stopą procentową, poprawa bilansu rachunku obrotów bieżących prawdopodobnie spowoduje aprecjację waluty. Ten wzrost kursu jest naturalny i pożądany.

Obecne czasy nie są jednak normalne. Większość dużych państw o gospodarce na zaawansowanym poziomie boryka się z problemami powodowanymi przez znaczące luki PKB, stopy inflacji niższe od obranego celu inflacyjnego oraz ograniczenie tradycyjnej polityki pieniężnej przez stopy procentowe zbliżone do zera. Wynika z tego, że na tym etapie wskazany jest wszelki wzrost popytu i że niższa stopa inflacji, której nie można zrównoważyć niższymi stopami procentowymi, jest groźniejsza. Z tego powodu bardzo ważne jest stosowanie forward guidance, czyli komunikowanie, jaką politykę pieniężną zamierza prowadzić bank centralny w dłuższym okresie, w celu zakotwiczenia średniookresowych oczekiwań inflacyjnych i uniknięcia długotrwałej deflacji.

Można by sądzić, że właściwa reakcja polityczna eksporterów ropy wcale się nie różni od odpowiedniej reakcji importerów, tyle że ze znakiem przeciwnym. Importerzy różnią się jednak od eksporterów dwiema ważnymi cechami.

Po pierwsze wyrażona w postaci ułamka gospodarki skala wstrząsu w państwach eksportujących ropę jest większa niż u importerów.

Po drugie w tych krajach z reguły o wiele większą część wpływów budżetowych stanowią przychody ze sprzedaży ropy. Tak więc we wszystkich państwach mniejsze przychody do budżetu i ryzyko, że ceny przez jakiś czas pozostaną niskie, powodują konieczność pewnego ograniczenia wydatków budżetowych.

W tych państwach, które w okresie wyższych cen zebrały spore fundusze, właściwą reakcją jest dopuszczenie większego deficytu budżetowego i wykorzystywanie zgromadzonych pieniędzy przez pewien czas. To polityka tym bardziej wskazana w tych krajach eksportujących ropę, w których obowiązują stałe kursy walutowe i gdzie potrzeba by nieco czasu na osiągnięcie realnej deprecjacji koniecznej do dostosowania.

W państwach bez takiej przestrzeni fiskalnej, gdzie do tego są ograniczone możliwości zwiększenia deficytu budżetowego, dostosowanie będzie trudniejsze. Te kraje potrzebują większej realnej deprecjacji. Potrzebują również mocnych ram polityki pieniężnej, aby uniknąć deprecjacji prowadzącej do utrzymującej się wyższej stopy inflacji i dalszej deprecjacji. Dla niektórych eksporterów ropy będzie to faktycznie poważnym problemem.

Olivier Blanchard jest głównym ekonomistą MFW, Rabah Arezki jest starszym ekonomistą MFW

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.