Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (09–13.05.2022) – źródło: dignitynews.eu

Redaktor Obserwatora Finansowego, specjalista w obszarze edukacji finansowej.

Ponad 80 proc. dorosłych mieszkańców Polski uważa, że edukacja ekonomiczna jest ważna lub bardzo ważna, tylko co ósmy uznaje ją za nieistotną. W porównaniu z badaniem z 2015 r. odsetek osób dostrzegających potrzebę dokształcania się w tematyce dotyczącej finansów nieznacznie wzrósł.

„Badanie świadomości i wiedzy ekonomicznej Polaków” zostało przeprowadzone na zlecenie Departamentu Edukacji i Wydawnictw Narodowego Banku Polskiego przez IBC Group oraz Centrum Badań Marketingowych INDICATOR. Celem projektu była diagnoza stanu wiedzy społeczeństwa polskiego na temat ekonomii i gospodarki oraz identyfikacja obszarów realnych potrzeb edukacyjnych w tym zakresie. Podobne badania realizowane były w 2015 i 2012 r.

Polacy widzą różnorodne korzyści, płynące z poszerzania wiedzy ekonomicznej. Za najważniejsze uznają umiejętność unikania pułapek kredytowych i lepsze efekty w oszczędzaniu. Wzrost wiedzy ekonomicznej może też powodować – zdaniem ankietowanych – poprawę warunków życia, znalezienie lepszej pracy, wynegocjowanie wyższego wynagrodzenia, szybszy awans zawodowy, poczucie większego bezpieczeństwa finansowego, lepsze efekty inwestowania czy lepsze zarządzanie domowym budżetem.

Co siódmy z badanych uznał, że dzięki większej wiedzy ekonomicznej można skuteczniej skorzystać z różnych ulg podatkowych i unikać nadmiernych obciążeń finansowych. 10 proc. przyznało, że dzięki poprawie stanu wiedzy można lepiej zrozumieć zjawiska zachodzące w gospodarce.

Powyższe dane zbieżne są z postrzeganiem wiedzy ekonomicznej: 70 proc. badanych uważa ją za potrzebną w życiu, 26 proc. jest przeciwnego zdania. Jednocześnie tylko 43 proc. uznaje wiedzę ekonomiczną za interesującą (53 proc. – przeciwnie) i ledwie 28 proc. za łatwą do zrozumienia (69 proc. – przeciwnie). Innymi słowy: o ile Polacy doceniają wagę kwestii ekonomicznych, to obawiają się, że będą mieć trudności z jej zrozumieniem. Widać tutaj pole do działania dla instytucji zajmujących się edukacją finansową: kluczowe jest przedstawianie zagadnień ekonomicznych w atrakcyjny sposób, co pozwala na lepsze ich zrozumienie i wpływa na chęć pogłębiania wiedzy.

Nauka gospodarowania pieniędzmi w większości przypadków rozpoczynała się w domu rodzinnym. Przed ukończeniem 18. roku życia próbowało zarobić na swoje potrzeby 80 proc. respondentów. Do oszczędzania od najmłodszych lat zachęcanych było 79 proc. badanych. Dwie trzecie otrzymywało w dzieciństwie kieszonkowe, a połowa dostawała pieniądze za wykonywanie drobnych czynności w domu (np. posprzątanie, mycie okien).

Szybsze i bardziej śmiałe wkraczanie do świata finansów przez młodych ludzi zostało potwierdzone badaniem (choć korzystają z mniejszej liczby produktów finansowych, niż starsi).

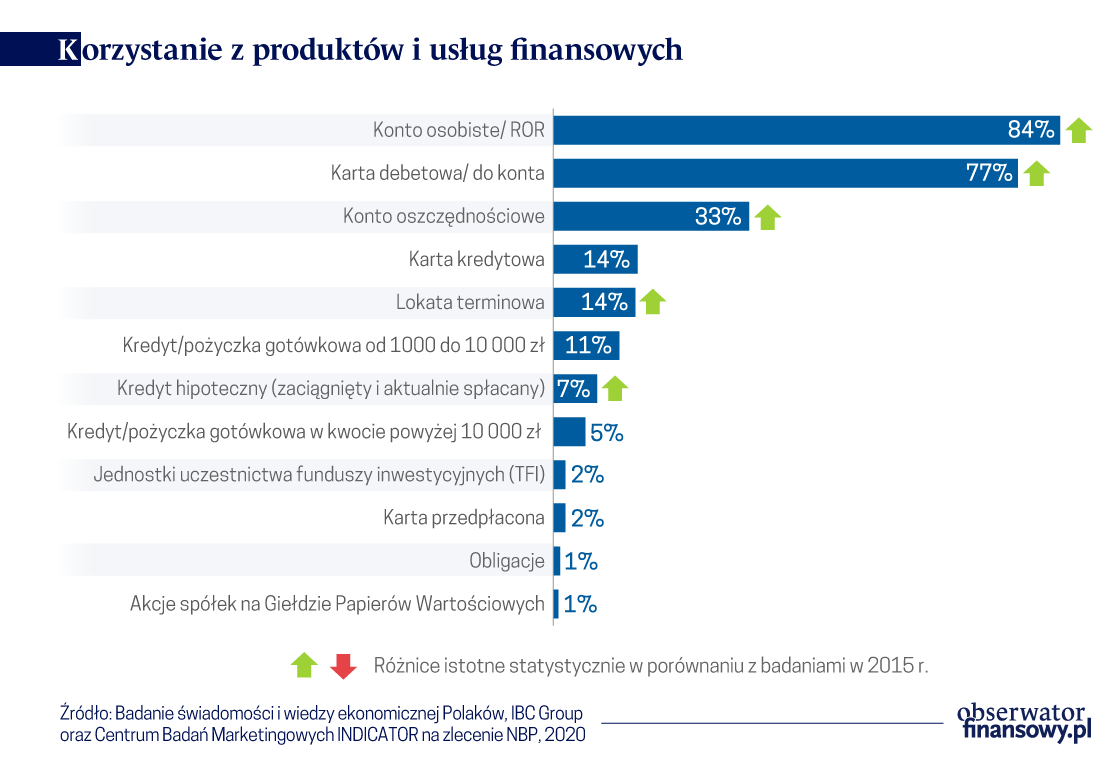

W porównaniu z 2015 r. widoczny jest istotny statystycznie wzrost włączenia Polaków w system finansowy. Posiadanie pięciu i więcej produktów finansowych deklaruje obecnie 8 proc. badanych (wzrost z 3 proc.), zaś od dwóch do czterech produktów 72 proc. (wzrost z 69 proc.). Posiadanie jednego lub żadnego produktu deklaruje obecnie 19 proc. (spadek z 28 proc.). Najczęściej wskazywane produkty lub usługi finansowe to: konto osobiste (tzw. ROR), płatnicza karta debetowa i konto oszczędnościowe.

Konto w banku posiada obecnie 84 proc. Polaków; pięć lat temu było to 78 proc., a osiem lat temu – 73 proc. Wzrósł też odsetek osób, które mają lokatę bankową (z 10 proc. w 2015 r. do 14 proc. obecnie). Z drugiej strony więcej osób deklaruje, że zaciągnęło kredyt hipoteczny (obecnie 7 proc, w 2015 r. – 3 proc.). Pożyczkę gotówkową w kwocie 1 000-10 000 obecnie ma 11 proc., w 2015 r. było to 10 proc.

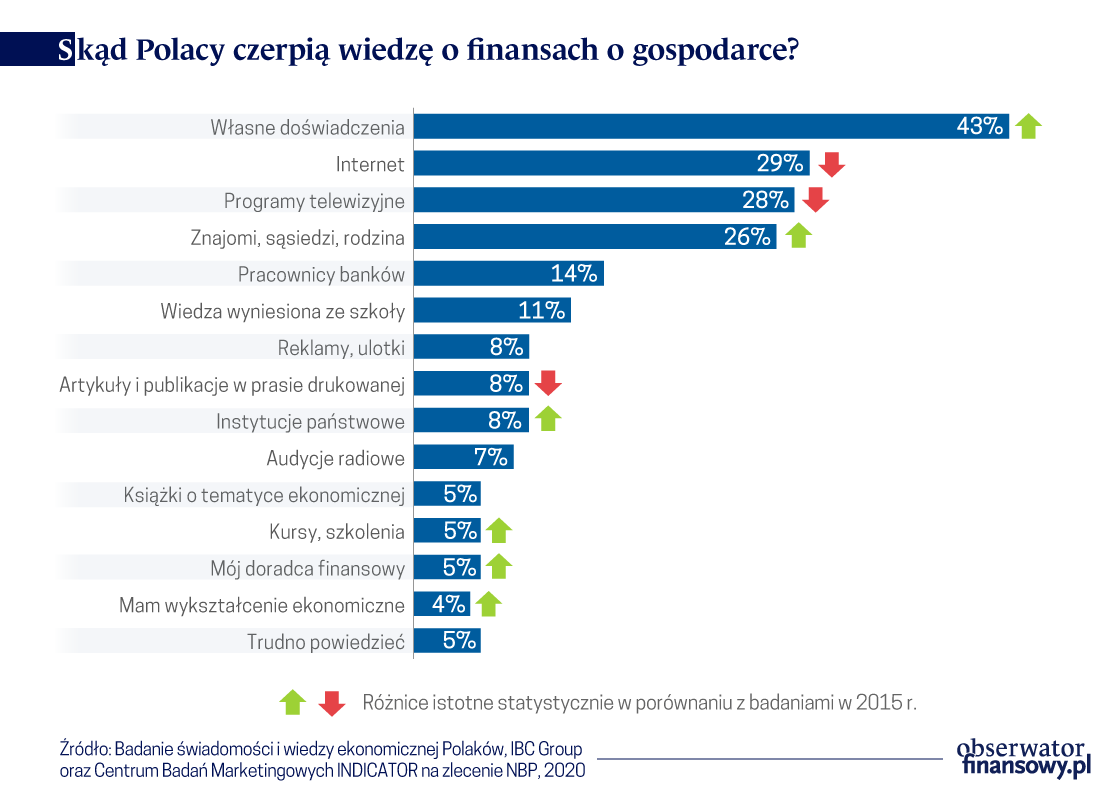

Skąd Polacy czerpią wiedzę o finansach? Najczęściej wymienianym źródłem informacji przez ankietowanych są… własne doświadczenia (43 proc., o 16 pp więcej niż w 2015 r. i aż o 31 pp więcej niż 2012 r.). Kolejne źródła to internet i telewizja (kolejno: 29 proc. i 28 proc.), przy czym ich znaczenie maleje. Więcej respondentów za to wskazuje na osoby, z którymi ma bezpośredni kontakt: znajomych, sąsiadów i rodzinę oraz pracowników banków (kolejno: 26 proc. i 14 proc.).

Stosunkowo niewielką rolę w rozpowszechnianiu wiedzy ekonomicznej, zdaniem badanych pełnią instytucje państwowe (8 proc.), choć ich znaczenie nieco wzrosło, podobnie jak znaczenie kursów i szkoleń.

A skąd Polacy chcieliby czerpać wiedzę o finansach? Jako preferowane źródło wiedzy najczęściej podawany jest internet (31 proc.), ale też programy telewizyjne (25 proc.), instytucje państwowe czy szkoła (po 11 proc.). Stosunkowo niewielką rolę do odegrania mają na razie doradcy finansowi – na ich pomoc liczy zaledwie 6 proc. ankietowanych.

Ankietowani dokonywali samooceny swojej wiedzy ekonomicznej – jak się okazuje jest ona dość niska. Zaledwie 8 proc. Polaków uważa, że wie o ekonomii dużo; w porównaniu z pomiarem z 2015 r. ten odsetek wzrósł. Więcej jest również osób, które oceniają swoją wiedzę jako średnią. Istotnie mniej jest natomiast osób oceniających swoją wiedzę jako raczej małą. Co ciekawe, w obecnym pomiarze ani jedna osoba nie oceniła swojej wiedzy bardzo wysoko.

W ostatnich latach poziom wiedzy ekonomicznej Polaków wzrósł.

Obiektywnej oceny stanu wiedzy ekonomicznej Polaków dokonano na podstawie ich odpowiedzi na szereg pytań z zakresu wiedzy mikro- i makroekonomicznej. Okazało się, że poziom wiedzy ekonomicznej Polaków wzrósł. W tegorocznym pomiarze mamy istotnie więcej osób z wysokim indeksem wiedzy, zaś mniej tych z indeksem średnim.

Polacy odpowiadali poprawnie na 24 z 41 pytań z testu wiedzy ekonomicznej. Według tego indeksu wiedzę niską i bardzo niską ma 14 proc., średnią 33 proc., zaś wysoką i bardzo wysoką 52 proc. Należy jednak zauważyć, że wśród tych ostatnich bardzo wysoki indeks wiedzy (33 lub więcej poprawnych odpowiedzi) ma jedynie 7 proc. badanych. W kontekście słabej samooceny, stosunkowo dobre wyniki testu, badającego wiedzę obiektywną, mogą napawać optymizmem.

Im wyższe wykształcenie, tym lepsza samoocena wiedzy ekonomicznej i obiektywny indeks wiedzy.

W podsumowaniu autorzy raportu wskazują na istotne zależności pomiędzy poziomem wiedzy a różnymi czynnikami np. demograficznymi, ekonomicznymi, technologicznymi itp. Bardzo silnie zależy on od wykształcenia badanych – im wyższe wykształcenie, tym lepsza samoocena wiedzy ekonomicznej i obiektywny indeks wiedzy. Istotne znaczenie ma również wiek – respondenci najmłodsi (poniżej 24. roku życia) i najstarsi (powyżej 55. roku życia) mają zdecydowanie niższą wiedzę. Więcej wiedzą o finansach osoby w wieku 25-54 lata oraz ludzie aktywni zawodowo.

Lepiej z rozumieniem świata ekonomii radzą sobie też te osoby, które w dzieciństwie w domach rodzinnych rozmawiały ze swoimi rodzicami o finansach, uczestniczyły w zajęciach poświęconych tej tematyce w szkole lub poza nią. Z kolei ci, którzy lepiej oceniają swoją wiedzę i uzyskują wyższe oceny w teście, w większym stopniu dostrzegają potrzebę i użyteczność ekonomii w życiu codziennym.

Większość Polaków dostrzega, jak ważna jest wiedza ekonomiczna i chce ją poszerzać.

Istnieje też zależność pomiędzy wiedzą a korzystaniem z nowych technologii: wyższą wiedzę mają użytkownicy nowych technologii – osoby, które korzystają z internetu i mają smartfon oraz osoby regularnie czytające prasę.

– Biorąc pod uwagę misję edukacyjną NBP, cieszy fakt, że większość Polaków dostrzega, jak ważna i potrzebna jest wiedza ekonomiczna w codziennym życiu i chce ją poszerzać – mówi Anna Kasprzyszak, dyrektor Departamentu Edukacji i Wydawnictw NBP. – Jednocześnie od lat pokutuje przeświadczenie, że ekonomia jest trudna i nieciekawa. Potwierdza to m.in. odnotowana w badaniu dysproporcja między samooceną wiedzy ekonomicznej Polaków a jej rzeczywistym poziomem. Poprzez swoją działalność na polu edukacji, NBP stara się przybliżać zagadnienia ekonomiczne w sposób przystępny i atrakcyjny, uwzględniając przy tym indywidualne potrzeby odbiorców – dodaje.

>>> „Badania świadomości i wiedzy ekonomicznej Polaków”

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.