Zamiast pytać, skąd miałby się wziąć wyższy wzrost gospodarczy, lepiej zadać pytanie: dlaczego wzrost miałby nie przyspieszyć? W warunkach wygasania cyklicznych obciążeń wkrótce powinniśmy osiągnąć 3 proc., a później je czasowo przekroczyć.

(infografika DG/CC by FaceMePLS)

Uczestnicząc w wielu dyskusjach na temat przyszłości polskiej gospodarki, bardzo często słyszę wątpliwość: co miałoby pchnąć nasze PKB mocniej w górę? Wysokie bezrobocie i niski wzrost płac blokują konsumpcję, niski popyt zniechęca firmy do inwestycji, a błędne koło zamyka mizeria w strefie euro. Pozytywnych impulsów rzekomo nie widać.

Tymczasem do problemu lepiej podejść z innej strony – szukać nie czynników wzrostu gospodarczego, ale tego, co ten wzrost może zaburzać. Każda gospodarka posiada swoje naturalne tempo rozwoju, do którego powraca zarówno po okresach kryzysów, jak i boomów. Ma to potwierdzenie w obserwacjach empirycznych oraz solidne wsparcie w teorii. Pytanie, co ma doprowadzić gospodarkę do naturalnego tempa wzrostu, jest zatem zbędne – ona powraca do tego tempa, jeżeli nie zaburzają jej poważne wstrząsy. To jakby pytać, co powoduje, że człowiek jest zdrowy? Nic, to jego stan naturalny. Lepiej szukać przyczyn chorób. Kiedy te mijają, możemy być spokojniejsi.

Na takim rozumowaniu można oprzeć umiarkowanie optymistyczną prognozę dla polskiej gospodarki na najbliższe dwa lata. Już w połowie 2014 roku możemy się rozwijać w tempie zbliżonym do 3 proc., a do 2015 r. przekroczymy 4 proc. Prognoza jest w dużej mierze produktem mojego modelu ekonometrycznego, ale stojąca za nią intuicja jest bardzo prosta – naturalne tempo wzrostu polskiej gospodarki wynosi 2,5-3 proc. Powoli mijają czynniki, które bardzo mocno pchały dynamikę PKB w dół, więc powinna ona powracać do swojego naturalnego tempa, a w okresie przejściowym wzrost może być nawet zdecydowanie wyższy od naturalnego, ponieważ powoli będą uruchamiane uśpione w ostatnich kwartałach zasoby – wolne moce produkcyjne i siła robocza w postaci powracających na rynek pracy bezrobotnych.

Mamy potencjał na prawie 3 procent

Skoro gospodarka ma powracać do naturalnego tempa wzrostu, najpierw warto przyjrzeć się bliżej tej wartości. Wiele szacunków naturalnego tempa wzrostu – np. badania NBP, konsensus ekonomistów czy dane Komisji Europejskiej – waha się w granicach 2,5–3 proc., choć można znaleźć ekonomistów podających wartości niższe i wyższe niż ten przedział.

Nieprzyjemna dla ekonomistów prawda jest taka, że średniookresowe tempo wzrostu prognozować jest niezwykle trudno – jest to praktycznie tajemnica, a przynajmniej kwestia, przy której intuicja może odgrywać ważniejszą rolę niż modele prognostyczne. Modele dobrze sprawiają się w prognozowaniu zmian krótkookresowych, ale słabo radzą sobie w średnim okresie, bowiem opierając się na zależnościach z przeszłości, słabo wykrywają zmiany strukturalne.

Próby rozwiązania tej trudności można podejmować na różne sposoby. Można rozbijać PKB na główne czynniki wzrostu – czyli kapitał, pracę i postęp technologiczny – i szacować tzw. produkt potencjalny. Jest to poziom produktu krajowego brutto możliwy do osiągnięcia przy danych zasobach siły roboczej, kapitału i technologii. Jednak takie szacunki są często obarczone niebagatelnymi błędami, o ile bowiem łatwo można policzyć siłę roboczą, o tyle trudniej oszacować zasoby kapitału czy możliwości technologiczne. Na przykład w lipcu 2012 roku NBP szacował tempo wzrostu potencjału polskiej gospodarki w 2011 roku na 3,5 proc., a rok później na 3,2 proc. – różnica niby nieduża, ale biorąc pod uwagę, że jest to szacunek ex post, można sobie wyobrazić, jak duże mogą być zmiany w prognozowanym poziomie potencjalnego wzrostu. W tym momencie NBP szacuje, że w 2014 roku wzrost potencjalnego PKB wyniesie 2,6 proc.

Innym, prostszym, sposobem na prognozowanie średnioterminowego wzrostu jest branie średniej historycznej, ewentualnie skorygowanej o zmiany w przyroście siły roboczej (można też średnią skorygować o efekt konwergencji, czyli fakt, że kraj zamożniejszy może rozwijać się nieco wolniej). Spoglądanie na trendy historyczne ma tę zaletę, że kryją one w sobie bardzo wartościowe informacje na temat gospodarki. W praktyce niemożliwe jest znalezienie wszystkich czynników, które wpływają na średnio- i długoterminowe tempo rozwoju, ale można założyć w uproszczeniu, że historyczne wyniki gospodarki ukrywają w sobie informacje na temat tych czynników.

I rzeczywiście, statystycznie najlepszą zmienną do prognozowania długookresowych wyników jakiejś gospodarki są jej wyniki z przeszłości. Problemem natomiast może być decyzja, jaką średnią brać pod uwagę. Jeżeli np. w Polsce weźmiemy średnią z ostatnich pięciu lat, wówczas naturalne tempo wzrostu wyniesie około 3 proc., a jeżeli z ostatnich 20 – około 4,2 proc. Jeżeli skorygujemy to o pogarszający się trend demograficzny, to otrzymamy naturalne tempo wzrostu w przedziale 2,8–4 proc. A jeżeli dodatkowo dokonamy korekty ze względu na efekty konwergencji, to możemy otrzymać przedział 2,5–3,5 proc.

Jeszcze innym sposobem na rozpoznawanie średnioterminowego tempa wzrostu są filtry ekonometryczne, które rozbijają każdą zmienną – np. PKB – na komponent cykliczny i długookresowy trend. Choć takie rozwiązanie ma sporo wad, ponieważ jest to procedura całkowicie oderwana od wydarzeń w realnej gospodarce (filtr można zastosować do dowolnie nakreślonej na płaszczyźnie linii), to okazuje się, że najpopularniejsze filtry wskazują na już wspomniane wyniki – długookresowy trend wzrostowy polskiej gospodarki znajduje się obecnie w okolicach 2,8 proc.

Czynniki obciążające wzrost słabną

Mając wyobrażenie o tym, w pobliżu jakich wartości może znajdować się naturalne tempo rozwoju polskiej gospodarki, w kolejnym kroku warto przyjrzeć się czynnikom cyklicznym. Kierunek ich oddziaływania ulega obecnie bardzo silnym zmianom – przez ostatnie kilka kwartałów tłumiły one polską gospodarkę, a w kolejnych kilku będą oddziaływały w kierunku ożywienia.

Ostatnie spowolnienie gospodarcze w Polsce było wywołane przez trzy główne cykliczne czynniki. Pierwszym była silna recesja w strefie euro, która wpłynęła negatywnie na polski eksport oraz skłonność polskich firm do inwestowania. Drugim czynnikiem był szok inflacyjny z lat 2011–2012, który stłumił dynamikę płac realnych do najniższych w najnowszej historii młodej gospodarki rynkowej poziomów. Trzecim czynnikiem była bardzo restrykcyjna polityka makroekonomiczna – fiskalna i monetarna. W 2012 roku rząd mocno obniżał deficyt finansów publicznych, zaś Rada Polityki Pieniężnej utrzymywała wysokie stopy procentowe aż do momentu, kiedy popyt wewnętrzny znajdował się w głębokiej recesji.

Uderzenie tych trzech negatywnych bodźców jednocześnie musiało doprowadzić do wyraźnego spowolnienia wzrostu gospodarczego. Właściwie można wyrazić zdziwienie, że w takich warunkach nie doszło do spadku PKB.

Teraz jednak dość wyraźnie widać, że czynniki winne spowolnieniu gospodarki słabną. Strefa euro wychodzi z recesji. Przyglądając się sytuacji we Włoszech (wysoki dług, brak reform) czy Hiszpanii (potężny deficyt i potężne bezrobocie), dostrzeżemy podwyższone ryzyko powrotu turbulencji podobnych do tych z lata 2011 roku, które mogą doprowadzić do ponownego krachu zaufania i recesji w Europie. Trudno jednak z góry zakładać, że będzie realizowany czarny scenariusz – ryzyko jest podwyższone, trzeba o nim pamiętać, ale ono nie może determinować przewidywań.

Minął również szok inflacyjny, a wiele wskazuje na to, że najbliższe lata będą okresem niskiej i stabilnej inflacji. To już w tym momencie przywraca dodatnią dynamikę płac realnych, co wkrótce musi się przełożyć na wyraźne przyspieszenie konsumpcji. Już widać symptomy wzrostu popytu na pracę i spadku bezrobocia, co przekłada się na poprawę nastrojów konsumentów.

Znacznie łagodniejsza jest też polityka makroekonomiczna. Stopy procentowe znalazły się na historycznie niskim poziomie 2,5 proc., co będzie dla firm bodźcem do podejmowania bardziej rentownych od lokat projektów inwestycyjnych, zaś skala cięć fiskalnych wkrótce ulegnie wyraźnemu złagodzeniu – w 2014 roku redukcja inwestycji publicznych w stosunku do PKB będzie dwukrotnie słabsza niż w roku 2013.

Ścieżka do solidnego wzrostu

Przyjmując konserwatywnie, ale nie zbyt pesymistycznie, że naturalny wzrost polskiej gospodarki wynosić będzie w najbliższym czasie około 2,75 proc., powinniśmy wyraźnie przekroczyć ten poziom w drugiej połowie 2014 roku. Dlaczego?

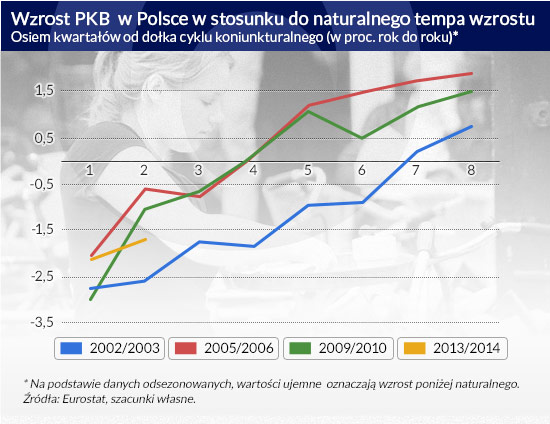

W poprzednich cyklach koniunktury rzeczywisty wzrost PKB przekraczał naturalne tempo wzrostu najpóźniej sześć kwartałów po dołku koniunktury, a w siedem kwartałów był już bardzo wyraźnie ponad tempem naturalnym. Widać to na załączonym wykresie. Działo się tak nawet w latach 2002–2003, kiedy gospodarka powoli zaczynała wychodzić z okresu depresji inwestycji i gigantycznego bezrobocia. Bardzo wątpliwe jest, by teraz – przy ultraniskich stopach procentowych, konkurencyjnym kursie walutowym i ożywieniu w globalnej gospodarce – proces wychodzenia z dołka był dłuższy niż wówczas. W czwartym kwartale 2014 roku wzrost PKB powinien być już zatem wyższy od 3 proc. A przypominam, że jest to scenariusz konserwatywny. Nie powinno dziwić, jeżeli pod koniec przyszłego roku wzrost będzie się zbliżał do 3,5 proc.

Na drodze takiego scenariusza czyha oczywiście wiele niebezpieczeństw – potencjalny powrót kryzysu w strefie euro, wstrząsy w Chinach, osłabienie amerykańskiej gospodarki wskutek nadmiernych cięć fiskalnych lub zbyt szybkiego wycofania luźnej polityki pieniężnej itd. Nie ma jednak żadnej możliwości, by przewidzieć prawdopodobieństwo tych wydarzeń. To ryzyko, które jeszcze długo pozostanie wpisane w krajobraz gospodarczy.

Na koniec 2021 r. Narodowy Bank Polski odnotował najwyższą w historii sumę bilansową w wysokości 825,3 mld zł oraz najwyższy wynik finansowy, który wyniósł prawie 11,0 mld zł.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.