Co z tą ropą?

Kategoria: AnalizyPo ataku Rosji na Ukrainę cena ropy naftowej przebiła barierę 100 dolarów za baryłkę po raz pierwszy od 2014 r. Obecny wzrost cen powodują przede wszystkim czynniki podażowe.

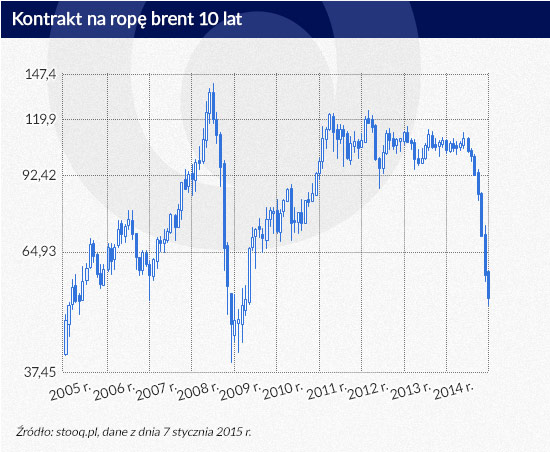

Kontrakt-na-ropę CC by Jnzl's Public Domain Photos, infografika DG

Latem ubiegłego roku cena ropy Brent na rynku dostaw natychmiastowych (spot) wahała się w okolicach 110 dolarów za baryłkę. Po pół roku, 30 grudnia 2014 r. baryłka kosztowała jedynie połowę tego, bo 57,86 dolarów, podczas gdy 10 lat wcześniej, w końcu grudnia 2004 r. płaciło się jedynie 39,8 dolarów. Na początku stycznia 2015 roku cena baryłki ropy Brent spadła poniżej 50 dolarów.

Ceny ropy na rynku europejskim wzrosły w okresie grudzień 2004 – grudzień 2014 r. o 45 proc., natomiast ceny towarów konsumpcyjnych (CPI) urosły przez tę samą niemal dekadę (2004-2013) o 23 proc. Gdyby zatem ropa trzymała się tendencji wyznaczonej przez wyrażone w dolarach USA ruchy cen wszystkich towarów konsumpcyjnych, to kosztować powinna dzisiaj nie ok. 60 dolarów za baryłkę, a marniejsze 50 dolarów i ku tej właśnie wielkości nadal zmierza.

Wskaźnik cen konsumpcyjnych CPI jest w przypadku ropy miarą nie dość adekwatną. Ekonomiści zajmujący się porównywaniem dynamiki procesów gospodarczych proponują obliczanie kilku innych wskaźników. Znacznie stosowniejsze niż porównywanie dawniejszych i obecnych cen ropy wydaje się pojęcie „kosztu ekonomicznego”, którym mierzy się relatywny udział danego przedsięwzięcia w PKB wczoraj i dziś. Koszt ekonomiczny opisuje zatem znaczenie czegoś dla społeczeństwa. Zmiany cen ropy wyrażone wskaźnikiem kosztu ekonomicznego wyniosły 137 proc., czyli „obiektywnie” rzecz oceniając, ropa Brent podrożeć powinna od 2004 r. o 37 proc. W pierwszych dniach stycznia 2015 r. jej cena wahała się w okolicach 57 dolarów, a więc znajdowała się mniej więcej na poziomie wyznaczonym przez wskaźnik wzrostu kosztów ekonomicznych. (Dane za www.measuringworth.com)

Infografika DG

Daty z okresu 2004-2014 przyjęte zostały do porównań po części arbitralnie, ale też nie bez niejakiej podstawy. Warto spojrzeć na wykres sporządzony przez amerykańską agendę dostarczającą informacje o energii (EIA). Widać na nim, że od 1987 r. do mniej więcej 2004 r. zmiany cen ropy nie były gwałtowne, a zaznaczał się dość spokojny trend wzrostowy odzwierciedlający narastający globalny wzrost gospodarczy.

Nieco inny obraz ukazuje się, gdy przyjąć za punkt odniesienia koniec 2006 r., a więc czas kiedy bańka kryzysu finansowego wypełniała się do objętości „tuż-przed-wybuchowej”. W końcu grudnia 2006 r. jedna baryłka ropy Brent kosztowała na rynku spot 60 dolarów. W końcu grudnia roku 2014 było to – przypomnijmy – 57,86 dolarów, a więc w wielkościach nominalnych nastąpił spadek wynoszący ok. 3,5 proc.

W okresie 2006-2013 ceny konsumpcyjne wzrosły łącznie o 16 proc, a wskaźnik kosztu ekonomicznego podniósł się o 21 proc., a więc z perspektywy poziomu cenowego tuż przed kryzysem „prawidłowa” cena ropy powinna kształtować się gdzieś w pobliżu 70 dol./bbl – 73 dol./bbl (niższa wartość według CPI, a wyższa według wskaźnika wzrostu kosztu ekonomicznego). Wniosek ten byłby wszakże bliski prawdy tylko wtedy, gdyby uznać, że cena ropy z końca 2006 r. była istotnie „obiektywnie prawidłowa”. Opinie takie można głosić, ale trudno obronić, podobnie zresztą jak oceny przeciwne.

Nasuwa się nieodparcie pogląd, że wzrost cen ropy w okresie paru lat przed i po wybuchu kryzysu najwięcej ma wspólnego z kryzysem finansowym. Dominującym sposobem ograniczania jego skutków była tzw. ekspansja monetarna, czyli obniżanie przez banki centralne stóp procentowych oraz zmniejszanie tzw. rezerw obowiązkowych banków, a w kilku najważniejszych gospodarkach także wielkie zakupy papierów wartościowych. Wszystko to prowadziło do ogromnego wzrostu podaży pieniądza. Samo tylko amerykańskie luzowanie ilościowe (QE) prowadzone przez Fed dodało przez 6 lat do podaży pieniądza aż 3 000 mld dolarów.

Każdy kto prowadzi działalność gospodarczą zna zasadę, że pieniądz gorszy wypiera pieniądz lepszy. Niektórzy potrafią ją nazwać prawem Greshama-Kopernika, większość wiedzy formalnej nie ma, ale prawo to czuje przez skórę. Obawy zwykłych ludzi związane z pieniądzmi z QE prowadziły do szukania bezpieczniejszych niż rachunki i sejfy bankowe przystani dla zgromadzonych w biznesie wartości. Jednym z najlepszych „portów” była ropa oraz kilka innych surowców będących w zorganizowanym obrocie (commodities).

>>> Czytaj >>> Dlaczego spadają ceny surowców?

Brak zaufania do polityki monetarnej USA wśród milczącej większości przedsiębiorców prowadził do ponadprzeciętnego zainteresowania „lokatami” w surowcach. Ceny ropy też przybrały zatem kształt spuchniętej bańki, która nie tyle pękła, co od lata 2014 r. zaczęła popuszczać coraz to intensywniej, czekając aż coś lub ktoś jej znowu nie nadmucha.

W warunkach olbrzymiej niepewności wywołanej groźną „nieortodoksją” w działaniach rządów i banków centralnych, jak również niewiadomymi związanymi z rodzącą się w bólach globalną polityką klimatyczną oraz setkami innych czynników, bańka cenowa z ropą napełni się ponownie z całkowitą pewnością. Na słuszność tej tezy przywołać można dwa podstawowe mechanizmy.

Obniżenie ceny o 40 dolarów na baryłce przesuwa 1 300 mld dolarów rocznie od producentów do konsumentów produktów z ropy naftowej. Według innych ocen podawanych przez The Economist, przeciętny amerykański kierowca wydał w 2013 r. na paliwo ok. 3000 dolarów. Przy obecnych cenach ropy i paliw ropopochodnych teraz wydałby na to samo o 800 dolarów mniej. Nie jest to kwota na tyle duża, żeby snuć na jej podstawie jakiekolwiek plany, więc pozostaje te dolary wydać na cokolwiek.

Wyższe wydatki konsumpcyjne to z kolei silny bodziec wzrostu gospodarczego. Na fali optymizmu narastać będą jednak równocześnie obawy, jak w perspektywie ożywienia, a może nawet kolejnego boomu zapewnić sobie dopływ dostatecznej ilości nośników energii. Takie obawy przekładają się na wzrost cen ropy. Z drugiej strony, w wyniku spadku cen i przychodów kurczą się środki w dyspozycji firm naftowych, a więc mniej będzie pieniędzy na przygotowanie nowych źródeł wydobycia ropy, co także stać się może silnym impulsem prowadzącym do wzrostu jej ceny.

Świat nie jest jednoczynnikowy, czy paroczynnikowy więc kalkulacje i opinie powyższe nie mają służyć za dowód czegokolwiek. Uświadomić miały jedynie, że spróbować czasem warto odrzucić schematy i odwrócić myślenie, zastanawiając się raczej nad wcześniejszym „zdumiewającym” wzrostem cen ropy do poziomu znacznie przekraczającego 100 dolarów za baryłkę, niż nad ich całkiem „normalnym” spadkiem do poziomu określanego intuicyjnie przez autora za mniej więcej „rozsądny”.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.