Działalność fintechów stała się trwałym elementem światowego systemu finansowego, a z ich usług skorzystało w tym roku średnio 64 proc. konsumentów. To wpływa na kształtowanie nowego ekosystemu, który łączy banki, start-upy technologiczne i dostawców spoza obszaru finansów.

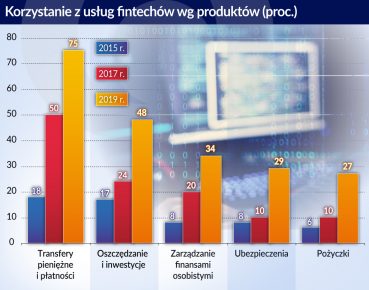

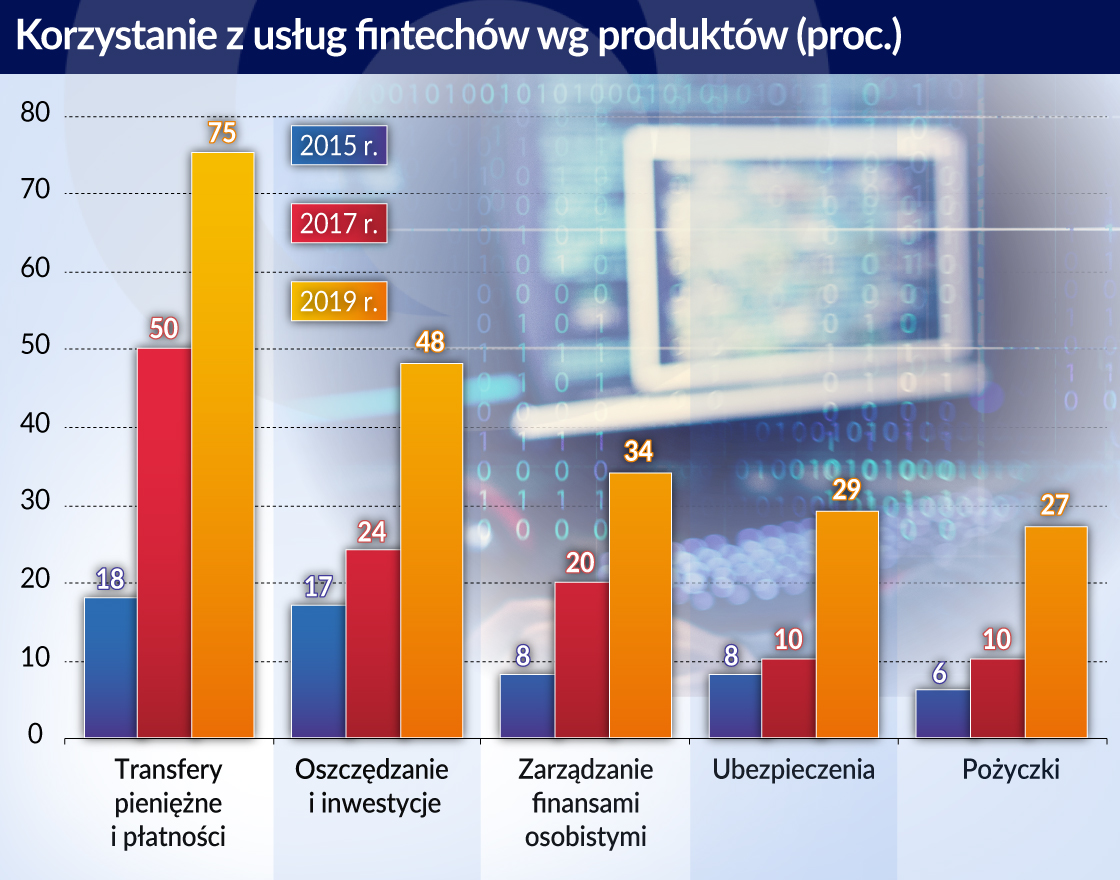

Co dwa lata firma konsultingowa EY bada (EY Global Fintech Adoption Index) poziom korzystania przez konsumentów online z usług start-upów technologicznych czyli fintechów. Tym razem badaniem objętych zostało ponad 27 tys. osób na 27 rynkach. Za użytkownika fintech uznaje się klienta, który przynajmniej dwa razy skorzystał z dwóch różnych pakietów produktów oferowanych przez sektor. Fintechy oferują klientom nowe, jeśli chodzi o sposób dostarczenia lub cenę, formy tradycyjnych produktów bankowych (np. ubezpieczenia, doradztwo inwestycyjne, transfery pieniężne) bądź zupełnie innowacyjne rozwiązania produktowe (pożyczki społecznościowe, płatności zbliżeniowe). Szybko rośnie społeczna świadomość ich usług, szczególnie w zakresie płatności i transferów pieniężnych – z takimi możliwościami spotkało się aż 96 proc. respondentów. To z kolei przekłada się na prawie dwukrotny wzrost korzystania z ofert fintechów w ciągu ostatnich dwóch lat – z 33 do 64 proc. Oprócz wspomnianej, wiodącej kategorii produktów rośnie popularność pozostałych grup produktowych – oszczędzania i inwestowania (48 proc.), rozwiązań z zakresu zarządzania finansami osobistymi (34 proc.), czy ubezpieczeń (29 proc.) i pożyczek (27 proc.). Ma to związek z otwartością na udostępnianie firmom danych o swoich preferencjach zakupowych i finansowych, by uzyskać lepsze i spersonalizowane oferty od dostawców. Taką postawę deklaruje średnio 48 proc. osób korzystających z usług fintechów, a jej główną motywacją jest łatwy dostęp do tańszych produktów, rozwiązań i poziom cen.

Fintechy przestały już być postrzegane jako niedojrzałe przedsiębiorstwa. Wiele z nich ma sprawdzone modele biznesowe i duże zdolności operacyjne, stale poszerza gamę oferowanych produktów na coraz większej liczbie rynków. Współpracują z tradycyjnymi instytucjami finansowymi lub są ich uznanymi konkurentami. Widać to w wielu krajach. Fintechy przede wszystkim przodują na rynkach wschodzących, gdzie cyfrowo, skutecznie i szybko wypełniły lukę wynikającą z braku ubankowienia wielu populacji, doprowadzając do masowej inkluzji finansowej. Stąd ich popularność w Chinach, Indiach (największy postęp w ciągu dwóch lat z 52 do 87 proc.), RPA czy Kolumbii, gdzie stały się głównymi dostawcami usług finansowych. Z kolei relatywnie wysoki poziom korzystania z produktów fintechów w niektórych krajach rozwiniętych (pow. 60 proc.) wynika z lepszego zrozumienia doświadczeń klientów, w ramach rozwiązań związanych z rozwojem systemu otwartej bankowości. Ciekawym przypadkiem jest Szwajcaria, wydawałoby się kraj o dojrzałym i rozwiniętym systemie bankowym, być może jednak także zbyt skostniałym, bo wzrost poziomu adopcji fintechów jest ponad dwa razy większy, z 30 do 64 proc. Jeszcze szybszy wzrost zanotowała Holandia z 27 do 73 proc.

Po produkty fintechów coraz częściej sięgają też małe i średnie przedsiębiorstwa (MiS). W tym roku EY przebadał tysiąc przedsiębiorców na pięciu rynkach. W Chinach z fintechów korzystało aż 61 proc. MiS, w USA 23 proc. Szczególnie cenią sobie funkcjonalność proponowanych rozwiązań (66 proc.), ich dostępność w trybie 24/7 (55 proc.), a także łatwość korzystania (53 proc.). Mniej istotne, w przeciwieństwie do klientów detalicznych, są stosowane opłaty i prowizje.

Fintechy przestały więc być marginalnym innowatorami stając się wyrafinowanymi konkurentami – twierdzi Matt Hatch, partner i globalny szef rynków finansowych w EY. Banki coraz częściej wdrażają rozwiązania technologiczne fintechów tworząc nowe ekosystemy, oparte na spersonalizowanych, transparentnych usługach, którymi zastępują dotychczasowe umowy partnerstwa z dostawcami zewnętrznymi. I ten trend z pewnością będzie się nasilał. Współpraca coraz częściej obejmuje nie tylko graczy finansowych, ale także media społecznościowe czy platformy e-commerce. Aż 68 proc. konsumentów na świecie nie wyklucza korzystania z produktów finansowych oferowanych przez podmioty spoza tradycyjnie rozumianego sektora. Prognozę tę potwierdza raport Capgemini i Efma (World Fintech Report (WFTR) 2019), według którego obszar finansów ewoluuje w kierunku zintegrowanego ekosystemu zwanego Open X.

Priorytetami jego funkcjonowania mają być cztery filary: skupienie się na doświadczeniu klienta, współdzielenie zasobów, dane istotniejsze od aktywów, partnerstwo zamiast zakupu rozwiązań. Kreowanie nowego ekosystemu będzie wymagać radykalnej zmiany postaw, zarówno po stronie banków, fintechów, jak i innych jego uczestników, wychodząc poza filozofię open banking. Bardzo wiele zależeć jednak będzie od zaufania klienta.