Na II kwartał 2024 r. banki oczekują wzrostu popytu na kredyty długoterminowe dla dużych firm i kredytów konsumpcyjnych oraz spadku popytu na kredyty mieszkaniowe – wynika z cyklicznej ankiety NBP. Banki zapowiadają na II kw. nieznaczne zaostrzenie kryteriów kredytowych dla większości ich rodzajów i złagodzenie dla konsumpcyjnych.

KREDYTY DLA PRZEDSIĘBIORSTW

Polityka kredytowa: dalsze zaostrzanie kryteriów udzielania kredytów, zwłaszcza dla MSP – uzasadniane ryzykiem związanym z sytuacją gospodarczą, jakością portfela kredytowego oraz wzrostem ryzyka branży – przy jednoczesnym zmniejszeniu maksymalnej kwoty kredytu.

Popyt na kredyt: wzrost popytu na kredyty dla dużych przedsiębiorstw, zwłaszcza kredytów długoterminowych, przy braku zauważalnych zmian popytu na kredyty dla MSP; wzrost popytu uzasadniany głównie wzrostem zapotrzebowania na finansowanie związane z fuzjami i przejęciami, a spadek popytu – zaostrzeniem kryteriów udzielania kredytów.

Oczekiwania na II kwartał 2024 r.: zaostrzenie polityki kredytowej większości segmentów rynku kredytów dla przedsiębiorstw, z wyjątkiem jej utrzymania w przypadku kredytów długoterminowych dla MSP; wzrost popytu na wszystkie rodzaje kredytów dla przedsiębiorstw, z wyjątkiem spadku popytu na krótkoterminowe kredyty dla MSP.

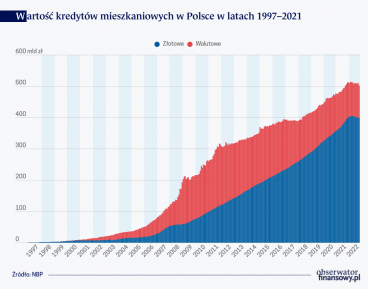

KREDYTY MIESZKANIOWE

Polityka kredytowa: brak istotnych zmian kryteriów i warunków udzielania kredytów w większości banków, niewielkie zaostrzenie polityki w ujęciu netto.

Popyt na kredyt: istotny spadek popytu uzasadniany głównie wstrzymaniem dopłat z programu Bezpieczny Kredyt 2 proc.

Oczekiwania na II kwartał 2024 r.: utrzymanie dotychczasowej polityki kredytowej oraz ponowny spadek popytu na kredyty mieszkaniowe.

KREDYTY KONSUMPCYJNE

Polityka kredytowa: kontynuacja zaostrzania kryteriów polityki kredytowej, przy jednoczesnej zmianie niektórych warunków udzielania kredytów, w tym m.in. zwiększenie marży na kredyty obarczone większym ryzykiem oraz wymagań dotyczących zabezpieczenia kredytu.

Popyt na kredyt: ponowny wzrost popytu m.in. w wyniku poprawy sytuacji ekonomicznej gospodarstw domowych.

Oczekiwania na II kwartał 2024 r.: łagodzenie polityki kredytowej i wzrost popytu na kredyty konsumpcyjne.

tus/ gor/