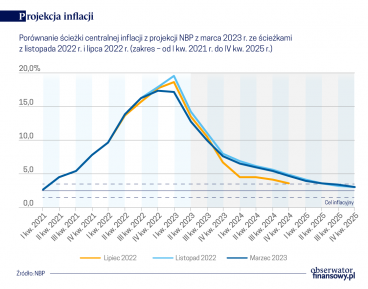

Centralna ścieżka projekcji NBP zakłada, że inflacja CPI w 2023 r. wyniesie 11,9 proc., w 2024 r. znajdzie się na poziomie 5,2 proc., a w 2025 r. wyniesie 3,6 proc. – wynika z lipcowej projekcji NBP.

Centralna ścieżka projekcji NBP zakłada inflację bazową w 2023 r. na poziomie 10,5 proc., w 2024 r. na poziomie 6,1 proc., a w 2025 r. na poziomie 4,0 proc.

Według centralnej ścieżki projekcji, dynamika PKB Polski w 2023 r. znajdzie się na poziomie 0,6 proc., w 2024 r. wyniesie 2,4 proc., a w 2025 r. wyniesie 3,3 proc.

„Informacje i dane, które napłynęły po zamknięciu projekcji marcowej przyczyniły się do niewielkiego obniżenia prognozowanego wzrostu gospodarczego w br. oraz jego podwyższenia w latach 2024–2025. Natomiast inflacja CPI kształtuje się w 2023 r. na tym samym średniorocznym poziomie co w poprzedniej rundzie prognostycznej, w 2024 r. skorygowano ją w dół, a w 2025 r. – nieznacznie w górę” – napisano w raporcie.

Autorzy raportu wskazują, że ścieżka inflacji CPI w projekcji kształtuje się pod wpływem rewizji w dół cen energii w całym jej horyzoncie, przy jednoczesnym szybszym wzroście cen żywności w br. oraz nieznacznej korekcie w górę inflacji bazowej w latach 2023–2025.

„Inflacja cen energii obniżyła się względem projekcji marcowej pod wpływem wyraźnie niższych cen surowców energetycznych na rynkach światowych oraz aprecjacji złotego. Wpływ tych czynników na oczekiwany poziom poszczególnych komponentów cen energii jest rozłożony w czasie, uzależniony od sposobu ich taryfikacji dla gospodarstw domowych” – napisano.

W 2023 r. wpływ na inflację CPI korekty cen energii jest równoważony przez rewizję w górę cen żywności i inflacji bazowej.

„Istotnym czynnikiem podnoszącym ścieżkę cen żywności w br. są wyższe ceny mięsa, w szczególności wieprzowiny, związane ze spadkiem jej produkcji w Europie, przy jej niskiej opłacalności w warunkach wysokich cen pasz i energii oraz utrzymującego się wciąż ryzyka rozprzestrzeniania się choroby ASF. W tym samym kierunku oddziałuje również wzrost cen warzyw w konsekwencji niskiej podaży w Europie w następstwie fali mrozów w basenie Morza Śródziemnego na początku 2023 r.” – napisano.

„Rewizja inflacji bazowej w 2023 r. wiąże się w dużym stopniu z wyraźnym wzrostem cen wyrobów alkoholowych, na skutek silnego wzrostu kosztów ich wytwarzania. Jest też konsekwencją wprowadzonej przez GUS w marcu br. aktualizacji miar wykorzystywanych do obliczania wskaźnika CPI, która podniosła wagi cen usług, rosnących w br. wyraźnie szybciej niż pozostałe komponenty inflacji bazowej” – dodano.

W raporcie NBP wskazano, że ze względu na persysytencję procesów cenotwórczych, wyższa oczekiwana prognoza inflacji bazowej w br. przekłada się na jej wyższy prognozowany poziom w kolejnych latach.

„Ponadto, inflacja bazowa i, w mniejszej skali pozostałe komponenty inflacji CPI, kształtują się w całym horyzoncie projekcji lipcowej pod wpływem korzystniejszej niż oczekiwano w projekcji marcowej sytuacji na rynku pracy, która, poprzez wyższy wzrost wynagrodzeń, powoduje szybszy wzrost jednostkowych kosztów pracy. W tym samym kierunku oddziałuje również uwzględnienie w bieżącej projekcji planowanego podwyższenia wydatków fiskalnych od 2024 r.” – napisano.

Z kolei obniżenie prognozy krajowego wzrostu gospodarczego w 2023 r. jest wypadkową oddziaływania kilku różnokierunkowych czynników.

„Z jednej strony, niższy od oczekiwań odczyt spożycia gospodarstw domowych w I kw. br. i niekorzystne dane o sprzedaży detalicznej za kwiecień i maj br. przyczyniły się do wyraźnego obniżenia prognozy konsumpcji dla całego 2023 r. W przeciwnym kierunku oddziałuje natomiast wyższy niż w projekcji marcowej wkład eksportu netto, zgodnie z jego antycyklicznym charakterem. Skalę rewizji w dół krajowego wzrostu gospodarczego w br. łagodzą również wyższe nakłady brutto na środki trwałe” – napisano.

„Dane dla tej kategorii za I i II kw. 2023 r. wskazują na większą odporność nakładów inwestycyjnych na zacieśnienie monetarne oraz potrzebę odbudowy zasobu kapitału wytwórczego przedsiębiorstw, wynikającą przede wszystkim z obniżonej w trakcie pandemii stopy inwestycji oraz szybko rosnących kosztów pracy. Korzystnie na prognozę nakładów brutto na środki trwałe w br. wpływają również wyższe oczekiwane inwestycje publiczne, związane z większym niż wcześniej zakładano, wykorzystaniem przez jednostki samorządu terytorialnego środków w ramach Rządowego Funduszu Polski Ład: Programu Inwestycji Strategicznych” – dodano.

Rewizja w górę wzrostu gospodarczego w latach 2024-2025 związana jest w największym stopniu z uwzględnieniem w projekcji lipcowej planowanego wzrostu wydatków fiskalnych od 2024 r.

„Nowe działania rządu w połączeniu z korzystniejszą niż oceniano w projekcji marcowej sytuacją na rynku pracy prowadzą do szybszego wzrostu dochodów do dyspozycji gospodarstw domowych i, w konsekwencji, wyższej ścieżki konsumpcji. Wywołany wyższym popytem krajowym wzrost importu częściowo neutralizuje oddziaływanie na dynamikę PKB powyższej korekty spożycia” – napisano.

Projekcja inflacji i PKB została sporządzona z uwzględnieniem danych dostępnych do 22 czerwca 2023 r.

pat/ ana/