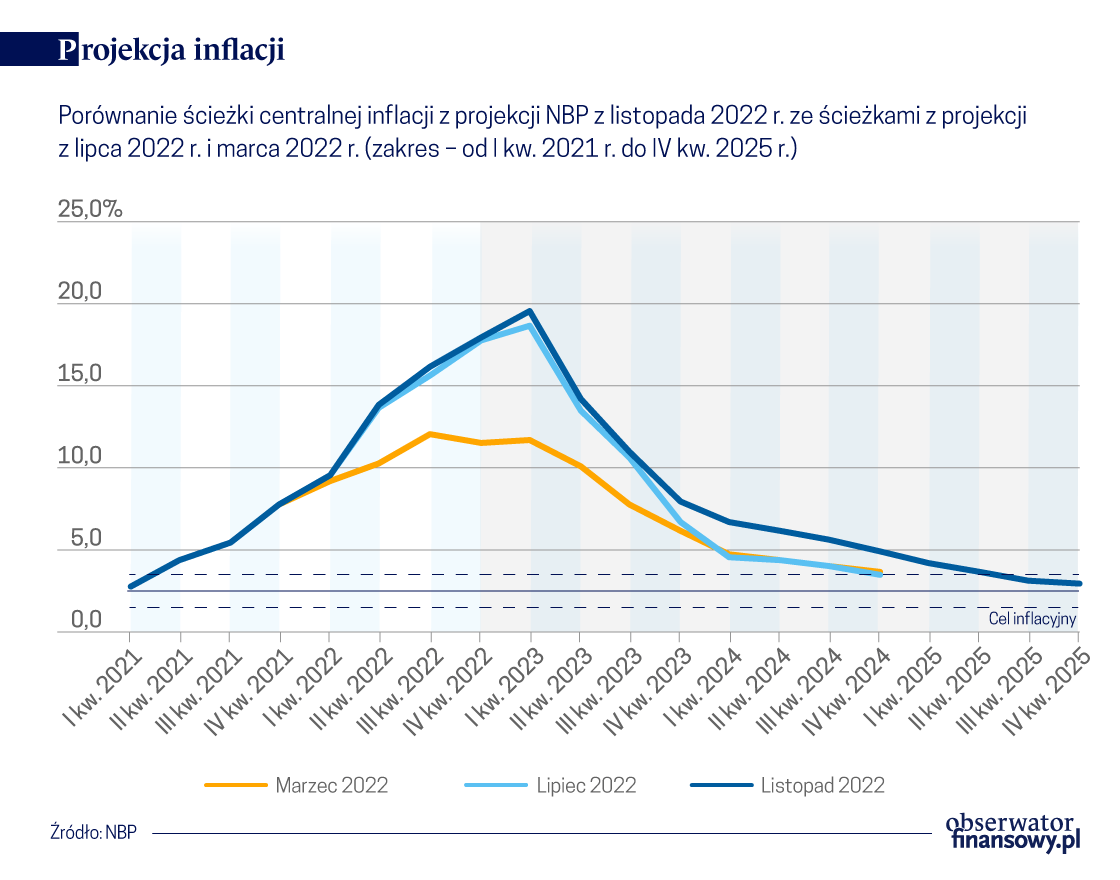

Inflacja od marca 2023 r. ma zacząć spadać z poziomów bliskich 20 proc. do 3 proc. w ostatnim kwartale 2025 r. Polsce nie grozi za to recesja rozumiana jako negatywny odczyt PKB w całym roku, choć w 2023 r. wzrost PKB ma sięgnąć 0,7 proc.

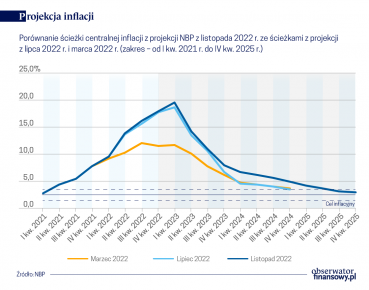

Takie wyniki przynosi centralna ścieżka listopadowej projekcji inflacji i wzrostu gospodarczego, którą przygotowuje Departament Analiz i Badań Ekonomicznych Narodowego Banku Polskiego. Według projekcji szczyt inflacji CPI wypadnie w pierwszym kwartale 2023 r. na poziomie 19,6 proc., choć po lipcowej projekcji szczytu spodziewano się w wakacje 2022 roku.

Ścieżka centralna inflacji CPI w porównaniu z lipcową projekcją przesunęła się w górę do 14,5 proc. (wzrost o 0,3 pkt. proc.) w 2022 r., do 13,1 proc. (wzrost o 0,8 pkt. proc.) w 2023 r. oraz do 5,9 proc. (wzrost o 1,8 pkt. proc.) w 2024 roku. W listopadowej projekcji dodano także rok 2025. Inflacja ma wynieść wtedy 3,5 proc.

– Ścieżka cen energii jest nieco niższa niż przewidywaliśmy w projekcji lipcowej, natomiast wyższa znacząco jest ścieżka cen żywności podbitych przez wzrost kosztów wytwarzania. To czynnik bardzo istotny ze względu na bardzo dużą wagę żywności w CPI. Wyższa była również inflacja bazowa – wymieniał dr Piotr Szpunar, dyrektor Departamentu Analiz i Badań Ekonomicznych (DABE) NBP.

Sama inflacja bazowa (czyli po wyłączeniu cen żywności i energii) będzie podwyższona w tym i w przyszłym roku. Według NBP w 2022 r. ma wynieść 9,1 proc., a w 2023 r. – 10,3 proc. Potem następuje spadek – do 6 proc. w 2024 r. i 3,6 proc. w 2025 r.

Dyrektor DABE zauważył też, że „inflacja obejmuje coraz szersze grupy towarów i usług”, rosną oczekiwania inflacyjne oraz przypomniał, że 7 listopada premier zapowiedział przynajmniej częściową rezygnację z tarczy antyinflacyjnej w 2023 r., co według szacunków NBP podniesie dynamikę cen o 1,9 pkt. proc. w przyszłym roku.

Inflacja bez napędu

Czemu zatem inflacja od marca 2023 r. ma zacząć długi, ale konsekwentny marsz w dół?

– W warunkach dość silnej kontrakcji dynamiki popytu, ujemnej luki popytowej, gasnącej dynamiki jednostkowych kosztów pracy, realnie ujemnych dochodów do dyspozycji inflacja będzie się obniżać. To są czynniki ściśle ekonomiczne, a nie tylko efekty bazy – podkreślał dr Piotr Szpunar.

– Będziemy mieli wyraźnie ujemną lukę popytową, będziemy mieli wygasanie szoków, czyli nie będziemy mieli czynnika, który nam napędził tę inflację.(…) Został zahamowany w dużym stopniu też popyt na pieniądz. (…) Liczba nowych kredytów hipotecznych bardzo silnie spadła, w przypadku kredytu konsumpcyjnego mamy obniżenie dynamiki (…) w przypadku kredytu dla przedsiębiorstw to w coraz większym stopniu są kredyty obrotowe – dodał prof. Jacek Kotłowski, zastępca dyrektora DABE NBP.

Będziemy mieli ujemną lukę popytową, wygasanie szoków, został zahamowany w dużym stopniu też popyt na pieniądz.

Na spadającą ścieżkę inflacji wpływać będzie także spowolnienie krajowego popytu, zamrożenie cen energii, niższe zakładane ceny surowców rolnych i energetycznych, luzowanie napięć w łańcuchach dostaw, spowolnienie inflacji za granicą i prognozowana wolniejsza dynamika kosztów pracy.

– W Polsce jest bardzo korzystne środowisko do tego aby taka pętla płacowo-cenowa nie powstała. Jest relatywnie niewielka rola związków zawodowych w ustalaniu wynagrodzeń (…) No i prawdopodobnie gospodarstwa domowe widząc pogarszającą się sytuację, nie będą miały aż takich oczekiwań płacowych, co więcej zwiększyła nam się podaż pracy w ciągu ostatnich miesięcy – wymieniał prof. Jacek Kotłowski.

Stopa bezrobocia założona w projekcji lekko rośnie, ale wciąż do niskich jednocyfrowych poziomów. W 2022 r. ma wynieść 2,8 proc.; w 2023 r. 3,5 proc.; w 2024 r. 4,6 proc. a w 2025 r. 4,8 proc. Luka popytowa jest zaś ujemna od 2023 r. do 2025 r.

Brak recesji globalnie i w Polsce

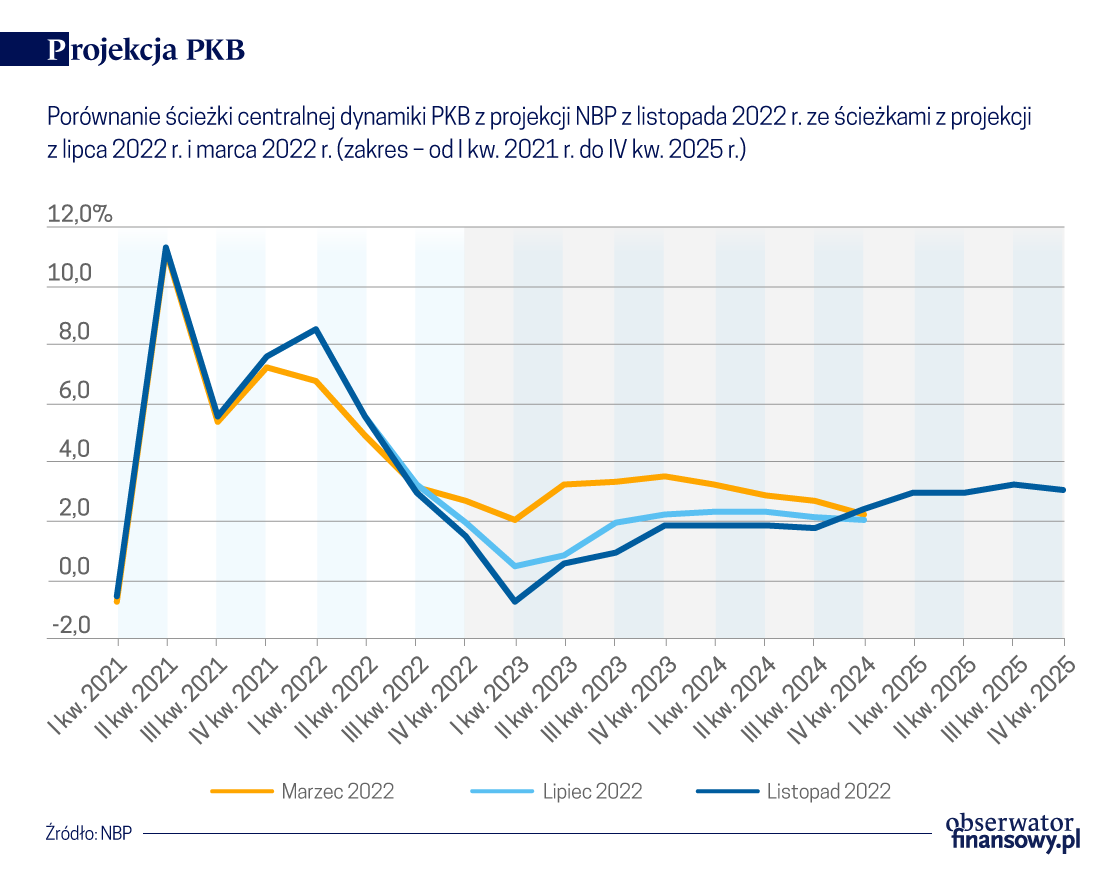

Gorszą koniunkturę odczujemy głównie w 2023 r. Prognozy rozwoju zostały zasadniczo zredukowane właśnie na przyszły rok. W lipcu zakładano 1,4 proc. wzrostu PKB w 2023 r., w listopadzie już tylko 0,7 proc. Na 2024 r. zmiana jest nieznaczna – zamiast 2,2 proc. wzrostu PKB ma być równo 2 proc.

Założenie, że nie będziemy mieli recesji w przyszłym roku, współgra z przewidywaniami, że najważniejsze gospodarki także jej unikną. Strefa euro co prawda o włos – bo NBP zakłada tylko 0,1 proc. wzrostu PKB w 2023 roku (przy 0,3 proc. spadku w Niemczech), w Stanach Zjednoczonych zaś analitycy spodziewają się 0,5 proc. wzrostu PKB w 2023 r.

Ekonomiści NBP zauważają, że perspektywa koniunktury globalnej pogarsza się przez wysokie cen surowców, inflację i wzrost kosztów finansowania. Nas szczególnie powinny interesować prognozy dotyczące gospodarki niemieckiej, przy czym drugorzędne znaczenie ma fakt, czy wystąpi tam minimalna recesja czy nie – przemysł naszego sąsiada i głównego odbiorcy polskiego eksportu jest w wyraźnej defensywie.

Perspektywa koniunktury globalnej pogarsza się przez wysokie ceny surowców, inflację i wzrost kosztów finansowania.

Co jeszcze wpłynie negatywnie na odczyty polskiego PKB? Warto wymienić „silny negatywny szok podażowy będący skutkiem agresji Rosji na Ukrainę odzwierciedlony w wyraźnym wzroście cen szeregu surowców na rynkach światowych” oraz podwyżki stóp procentowych NBP. Biorąc pod uwagę horyzont działania polityki pieniężnej, dopiero teraz widać efekty zacieśniania rozpoczętego w październiku 2021 r.

Listopadowa projekcja przynosi ciekawe szacunki skuteczności cyklu podwyżek stóp. Policzono, że dotychczasowe działania obniżyły średnioroczne CPI o 0,8 pkt. proc. w 2022 r. i obniżą o 2,8 pkt. proc. w 2023 r. oraz 3,4 pkt. proc. w 2024 r.

„Raport o inflacji. Listopad 2022 r.” na stronie NBP

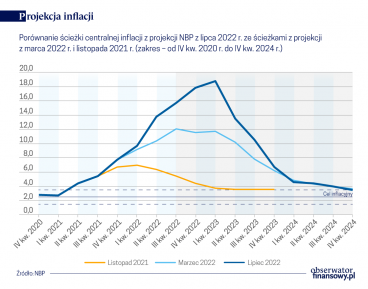

Inflację CPI w 14,2 proc. 2022 r; 12,3 proc. w 2023 r. i 4,1 proc. w 2024 roku zakłada ścieżka centralna lipcowej projekcji inflacji Departamentu Analiz i Badań Ekonomicznych NBP.

Dwaj członkowie pierwszej RPP przystąpili do boju w kampanii przed sejmowym głosowaniem nad kandydatem na stanowisko prezesa NBP i w dwudziestu punktach sformułowali swoją – jakżeby inaczej, sążniście negatywną – opinię o polityce pieniężnej realizowanej przez RPP czwartej kadencji (Bogusław Grabowski i Jerzy Pruski, Bankructwo polityki pieniężnej? Rzeczpospolita 27.04.2022).

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.