Jedną z przyczyn kryzysu gospodarczego w Wenezueli było złe zarządzanie sektorem naftowym. Jest jednak mało prawdopodobne, aby inne kraje tego regionu wyciągnęły wnioski z wenezuelskich doświadczeń.

Mimo dużych zasobów ropy, wpływ Ameryki Łacińskiej na rynek tego surowca pozostaje niewielki.

Doświadczenia Petroleos de Venezuela S. A. (PDVSA) mogą być cenną nauką dla dwóch innych krajowych potęg naftowych w tym rejonie: Petroleos Mexicanos (Pemex) oraz Petroleo Brasileiro (Petrobras). Te dwa koncerny znajdują się na rozdrożu i wiele wskazuje na to, że będą podążać w skrajnie odmiennych kierunkach. Historia PDVSA zna oba te kierunki.

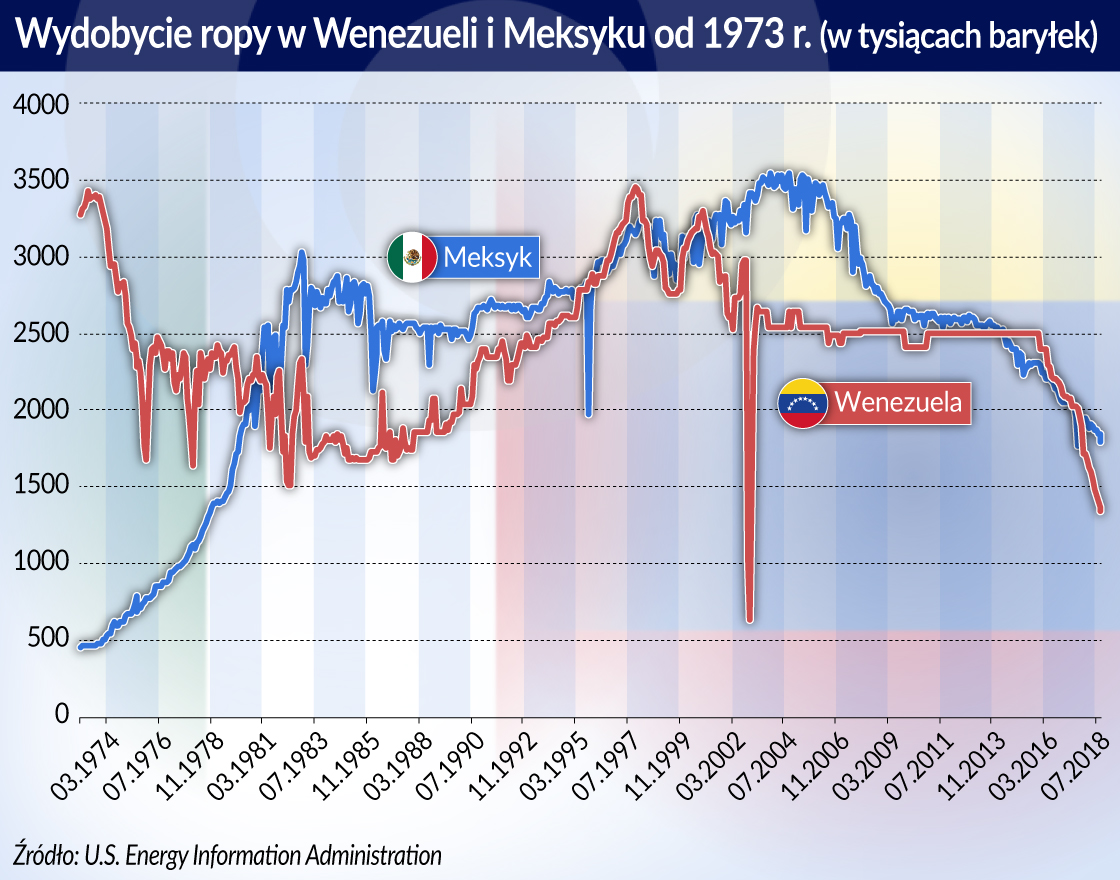

Z trzech wspomnianych koncernów PDVSA jest najmłodszy. Powstał dopiero w 1976 r. na skutek nacjonalizacji sektora naftowego w Wenezueli. Jednak nie liczy się staż, ale potencjał jakim dysponowało to przedsiębiorstwo. Początek PDVSA był imponujący. Rozwojowi koncernu sprzyjały wysokie ceny ropy naftowej w okresie wstrząsów na rynkach naftowych z lat siedemdziesiątych. Nic więc dziwnego, że pierwsi managerowie PDVSA snuli wizje globalizacji swojej firmy, a później wprowadzali je w życie. W 1983 r. weszła ona w joint venture z niemiecką firmą energetyczną VEBA AG, tworząc koncern o nazwie Ruhr Oel GmBH (swoje udziały odsprzedały Rosneftowi w 2010 r). Cztery lata później PDVSA dokonał swojego chyba najsłynniejszego zakupu, czyli amerykańskiego CITGO (w 1986 r. kupił 50 proc., a w 1990 r. wszedł w jego całkowite posiadanie). Mimo spektakularnych zakupów wydobycie ropy spadało za sprawą nie tylko niższych cen ropy naftowej, ale braku inwestycji w infrastrukturę krajową. Pod koniec lat osiemdziesiątych wydobycie w Wenezueli wynosiło niemal połowę poziomu sprzed prywatyzacji.

Wierzyciele będą dochodzić swoich praw

PDVSA, powstały na fali nacjonalizacyjnej w połowie lat siedemdziesiątych, zmienił swój profil produkcji w latach dziewięćdziesiątych. Wówczas do Caracas zawitały ponownie – w ramach tzw. otwarcia naftowego (apertura petrolera) korporacje międzynarodowe. Ówczesny prezes PDVSA Luis Giusti, jak i jego ekipa, mieli wizję przekształcenia kraju w największego producenta w OPEC (poza Arabią Saudyjską). Docelowo Wenezuela miała wydobywać nawet 8 mln baryłek dziennie, co z dzisiejszej perspektywy wydaje się wręcz ponurym żartem.

Niewiele wyszło z tych planów, a niemal do rangi symbolu urasta fakt, że prezes Giusti zrezygnował ze swojego stanowiska w tym samym dniu, kiedy do władzy doszedł lewicowy prezydent Hugo Chavez.

PDVSA stał się wkrótce po odejściu Giustiego narzędziem do prowadzenia zaciekłej walki politycznej zarówno dla rządzących, jak ich przeciwników. Kiedy nie udał się zamach stanu z kwietnia 2002 r., którego celem było obalenie prezydenta Chaveza, opozycja wenezuelska postanowiła uderzyć właśnie w sektor naftowy za pomocą strajku przeprowadzonego na początku 2003 r. Strajk ten miał nie tylko katastrofalne skutki gospodarcze, ale doprowadził (podobnie jak i wspomniany pucz) do radykalizacji samego Chaveza.

Choć obecnie PDVSA znajduje się na skraju bankructwa, nadal odgrywa strategiczną rolę. Jak zauważają niektórzy obserwatorzy, dziś nie jest ważne, ile krajów poprze któregoś ze zwalczających się kandydatów na urząd prezydenta (urzędującego Nicolasa Maduro czy Juana Guaido). Kluczowe będzie to, który z nich pozyska te kraje, które nadal będą kupować wenezuelską ropę. Tym bardziej, że wierzyciele PDVSA na pewno będą dochodzić swoich praw, niezależnie od tego, kto będzie rządzić w Caracas.

Prywatyzacja jak wyprzedaż sreber

Ścieżka wytyczona przez Giustiego w latach dziewięćdziesiątych, jak się zdaje, stanowi natchnienie dla nowego prezydenta Brazylii Jaira Bolsonaro. Wiele wskazuje, że w gabinecie Bolsonaro cała władza gospodarcza spoczęła w rękach Paulo Guedesa, pełniącego obecnie urząd ministra gospodarki. Guedes jest absolwentem Uniwersytetu Chicagowskiego, cieszy się opinią liberała i nigdy nie krył swoich sympatii dla koncepcji prywatyzacji krajowych molochów. Zaraz po objęciu stanowiska przeforsował kandydaturę Roberta Castello Branco na prezesa Petrobrasu.

Castello Branco, podobnie jak udzielający mu poparcia Guedes, określani są mianem Chicago Boys. Nie wszystkim jednak (nawet i tym, którzy głosowali na Bolsonaro) idea prywatyzacji Petrobrasu się podoba. Rzecz w tym, że Petrobras jest postrzegany w kategoriach dobra narodowego i jego prywatyzacja zaczyna być przyrównywana do wyprzedaży sreber rodowych. Wypowiedzi Castello Branco w zakresie przyszłości Petrobrasu są zatem bardzo ostrożne.

Brazylia wybiera między skrajnościami

Jeszcze do niedawna nikt nie odważyłby się na podobny krok. Petrobras uchodził bowiem za dowód na to, że krajowym molochem można było dobrze zarządzać (podobnie jak PDVSA na przełomie lat siedemdziesiątych i osiemdziesiątych). Połączenie stosunkowo dobrej polityki za czasów byłego lewicowego prezydenta Luiza Inacia Luli da Silvy oraz odkrycia nowych złóż ropy naftowej w 2006 r. spowodowało, ze Petrobras stał się ważny zarówno dla mediów światowych, jak i potężnych inwestorów. Ironią losu było jednak to, że ten sam Petrobras stał się przyczyną upadku partii prezydenta Luli (Partido dos Trabalhadores), a sam Lula za sprawą afery korupcyjnej znalazł się w więzieniu.

Może właśnie dlatego, oddanie Petrobrasu w ręce prywatne jest dobrą receptą na poprawę mocno nadszarpniętego wizerunku firmy.

Czy zatem Castello Branco uda się to, co nie udało się Giusti?

Problem Ameryki Łacińskiej polega na tym, że inwestorzy zagraniczni nie przychodzą do danego kraju z najnowszymi technologiami ot tak. W zamian za wprowadzane technologie oczekują udziałów w zyskach ze sprzedaży surowców. A zysk inwestorów zagranicznych oznacza mniejsze dochody dla budżetu państwa. Towarzyszy temu nadzieja, że wzrost wydobycia w przyszłości pozwoli zwiększyć dochody budżetowe (na zasadzie, że lepiej mieć niższe udziały w większym wydobyciu, niż wysokie udziały w niskim wydobyciu). Niestety, oczekiwania zwykle się nie spełniają i wszystko kończy się wzajemnym obwinianiem. Rząd zaczyna oskarżać inwestorów o to, że mało robią na rzecz zwiększenia wydobycia. Inwestorzy twierdzą, że dano im zarówno zbyt mało czasu, jak i zbyt mało prerogatyw do wypełnienia wcześniej stawianych obietnic.

Jak się zakończy eksperyment w Brazylii, czas pokaże. Należy jednak pamiętać, że Bolsonaro nie jest pierwszym przywódcą, który zaczął otaczać się Chicago Boys. Wystarczy odwołać się do przykładu byłej pani prezydent Brazylii Dilmy Rousseff, w której zespole znalazł się inny absolwent Uniwersytetu Chicagowskiego Joaquim Levy. Levy nie spełnił jednak pokładanych w nim nadziei i w niespełna rok po objęciu urzędu ministra finansów w 2015 r. został zdymisjonowany.

Pemex wpływa na kurs peso

W zupełnie odwrotnym kierunku wydaje się podążać Pemex w Meksyku rządzonym przez prezydenta Andresa Manuela Lopeza Obradora, znanego też jako AMLO. Dla niektórych obserwatorów AMLO ma być drugim wcieleniem nieżyjącego już prezydenta Chaveza. Analogia ta nie oznacza jednak, że Meksyk musi znaleźć się w takim położeniu, w jakim znalazła się Wenezuela. W przeciwieństwie do Chaveza (nie wspominając już o Maduro) AMLO może pochwalić się tym, że był dobrym gospodarzem stolicy swojego kraju. Niemniej, widać już obecnie, że między AMLO a inwestorami się nie układa. A ostatnie obniżenie ratingu dla Pemexu przez agencję Fitch wzbudza dodatkowe obawy. Tym bardziej, że wpływ koncernu na rodzimą gospodarkę jest ogromy: dochody Pemexu mają wpływ na kurs peso meksykańskiego.

W takich okolicznościach Ameryka Łacińska może mówić o zaprzepaszczonej szansie.

W Wenezueli i Meksyku mamy do czynienia z długoterminowym spadkiem produkcji ropy. Najlepiej prezentuje się Brazylia, której produkcję można oszacować na ok. 2,5 milionów baryłek dziennie. Jednak i tutaj wzrost wydobycia w ostatnich latach się zatrzymał. Nawet jeżeli dodamy do tego jeszcze wydobycie w Kolumbii (0,85 mln baryłek), Argentyny i Ekwadoru (ok. pół miliona baryłek przypadające na oba państwa), to nie otrzymamy nawet dziesięciu procent światowego wydobycia. Nic więc dziwnego, że wpływ tej części świata na rynek ropy naftowej, mimo ogromnego potencjału, de facto jest znikomy.