Między 2013 a 2016 r. liczba transakcji mobilnych w Chinach zwiększyła się prawie 26-krotnie. Całą branżę wycenia się na 3 bln dol., a ta wartość podwoi się w kolejne trzy lata. Mimo to, rynek krajowy okazuje się zbyt mały dla głównych graczy, dlatego wychodzą ze swoją ofertą za granicę.

W Chinach szybko przyjął się model tzw. smart life. Komunikowanie się ze światem za pośrednictwem internetu, przetwarzanie danych w chmurze i wykonywanie online coraz większej liczby tradycyjnych czynności spowodowały, że zaawansowane technologie zawładnęły codziennym życiem Chińczyka.

Krajobraz smart life

Modzie tej uległy również zwyczaje płatnicze mieszkańców zza Wielkiego Muru. Szacunki iResearch wskazują, iż do 2020 r. rynek płatności mobilnych w Chinach wyniesie 6,3 bln dol. Zgodnie z danymi eMarketer wartość transakcji w przeliczeniu na mieszkańca Kraju Środka wyniosła w 2016 r. 1700 dol., podczas gdy na Amerykanina przypadało średnio 475 dol.

Istnieją w Chinach miasta, gdzie statystyczny mieszkaniec dokonuje rocznie płatności mobilnych przekraczających 14 tys. dol., np. Wuxi, Nanjing, Suzhou, Szanghaj, czy Changzhou. Płatności te największą popularnością cieszą się w regionach wschodnich, południowych i północnych Chin (przy podziale kraju na siedem regionów). Zgodnie z badaniami Ipsos Research, na tych obszarach poziom penetracji płatności mobilnych wynosi aż 85-87 proc.

Chińczycy najchętniej płacą w ten sposób w kinach, restauracjach typu fast-food, piekarniach, kawiarniach, czy małych sklepach osiedlowych. Tego typu płatności są również popularne w klubach karaoke, zakładach kosmetycznych, SPA, klubach fitness, supermarketach, centrach handlowych, taksówkach, hotelach, czy przy zakupie biletów wstępu. W tych branżach płatności mobilne stanowią od 66-75 proc. wszystkich transakcji. Płatności bezgotówkowych dokonuje głównie młodsze pokolenie. Tą metodę najczęściej wybierają osoby urodzone w latach 80. i 90., które trzymają w portfelach znacznie mniej gotówki niż ich rodzice (generacja lat 90. ma w portfelu średnio 172 juany, a urodzeni w latach 60. – 557 juanów).

Gra o tron

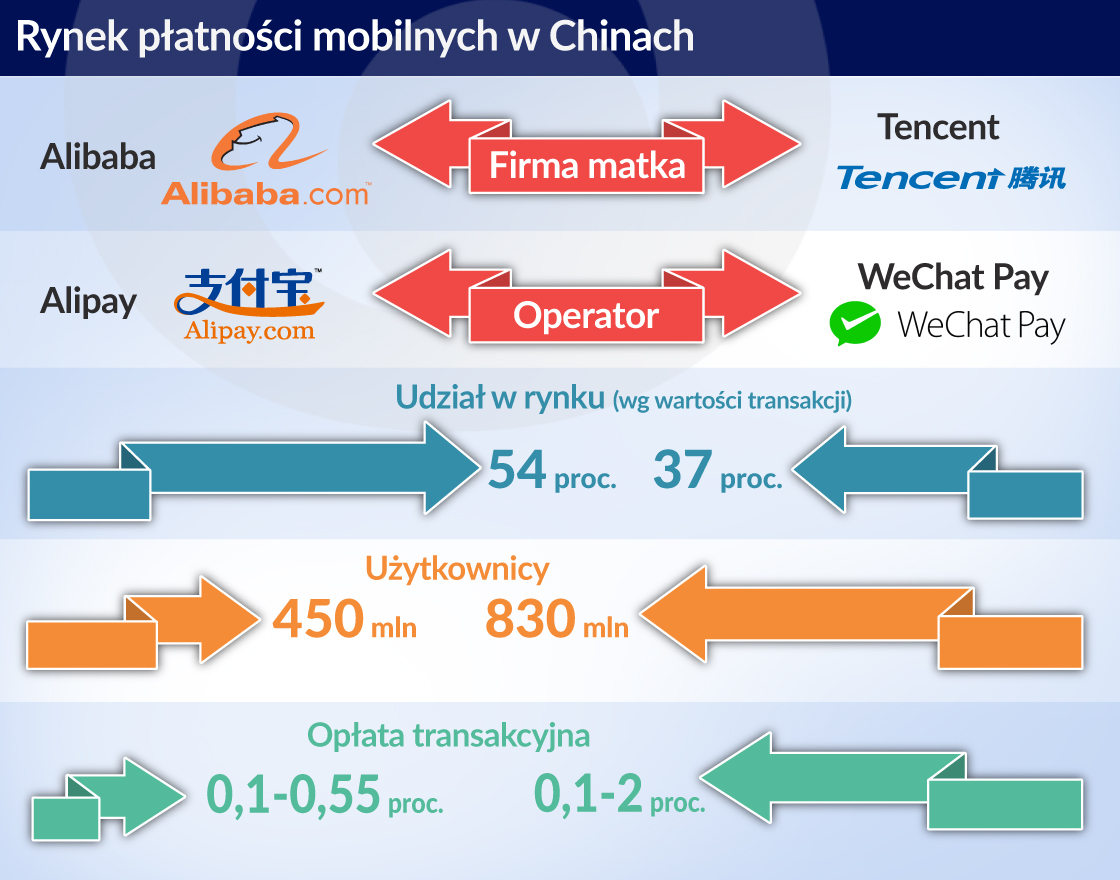

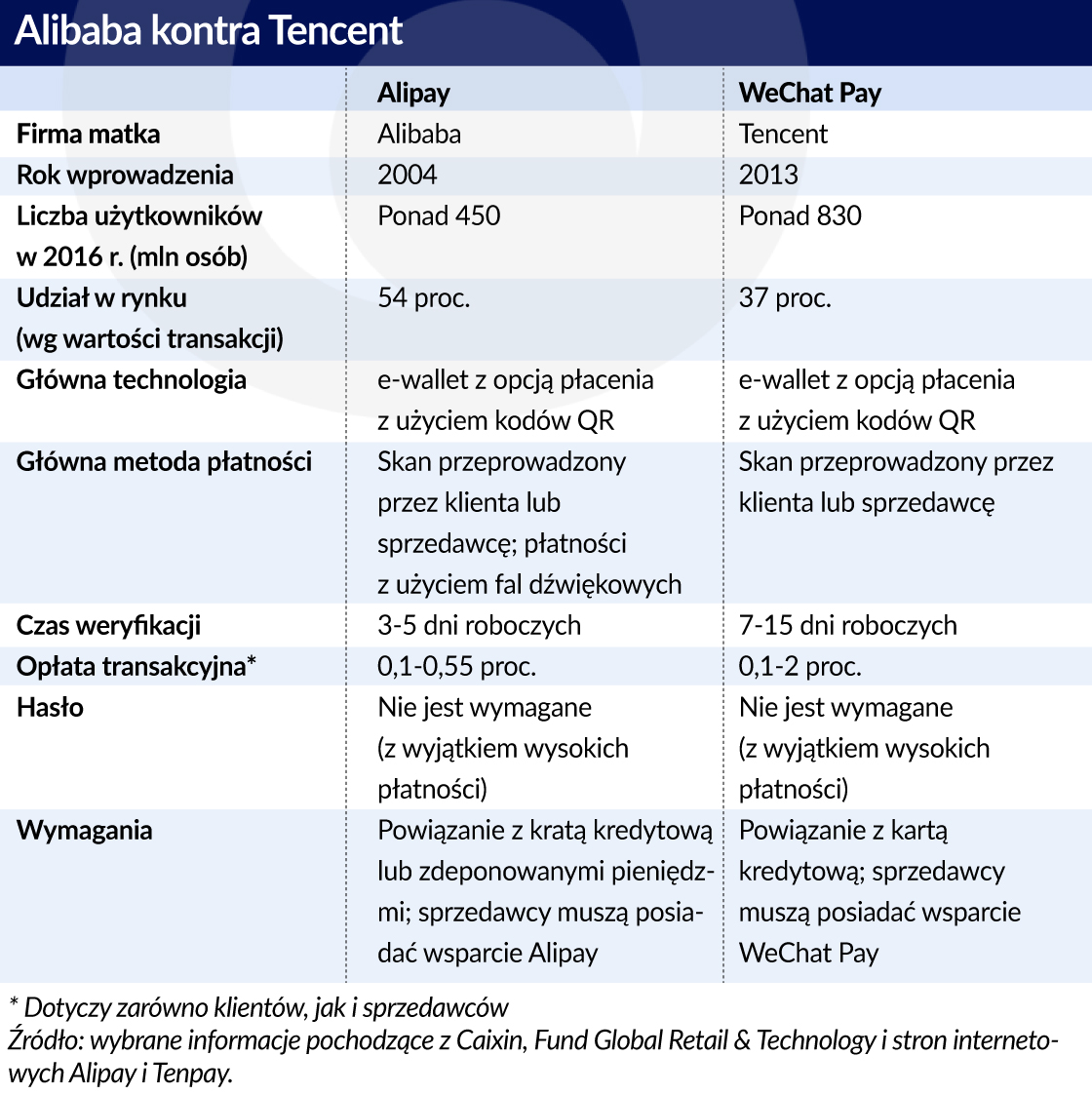

Rynkiem płatności mobilnych w Chinach rządzą dwaj giganci: Alibaba Group – głównie poprzez swoją odnogę Alipay (należy do Ant Financial) oraz Tencent Holdings ze swoim sztandarowym serwisem WeChat Pay należącym do Tenpay. Firmy te podzieliły rynek w 2016 r. w proporcjach 54 proc. dla Alibaby i 37 proc. dla Tencenta, jeżeli brać pod uwagę wartość transakcji. Warto zauważyć, że Tencent szybko goni Alibabę. Jeszcze w 2015 r. luka między partycypacją tych dwóch podmiotów była znacznie większa i wynosiła odpowiednio 72 proc. do 16 proc.

Poza Alipay i WeChat Pay funkcjonują w Chinach inne serwisy płatnicze, jak chociażby Apple Pay czy Baidu Wallet. Jednak żadne z nich nie dorównuje popularnością liderom rynku. Ważnym segmentem klientów dla Alibaby i Tencenta są chińscy turyści i podróżujący w celach biznesowych, szacowani na 120 mln osób rocznie.

Liczba oraz wartość płatności mobilnych dokonanych za granicą przez chińskich turystów za pośrednictwem Alipay zwiększyły się w minionym roku ponad 7-krotnie w porównaniu z 2015 r. Wzrost ten napędzają głównie millenialsi, którzy odpowiadają za ponad 85 proc. mobilnych płatności za granicą. Alipay jest akceptowany przez ponad 80 tys. sprzedawców na całym świecie. Rozliczenia odbywają się w 18 walutach. Alipay prognozuje, iż w kolejnej dekadzie będzie obsługiwało około 2 mld konsumentów na świecie, co oznacza, że 60 proc. transakcji będzie realizowanych poza Chinami (obecnie to około 10 proc.).

Szacunki wskazują, że 1/3 czasu na smartfonie przeciętny Chińczyk spędza na platformie WeChat. Stąd Tencent największą grupę klientów płatności mobilnych werbuje właśnie na tym serwisie (ponad 750 mln użytkowników). Obecnie przez Alipay można płacić w 28 krajach, a aplikacjami Tenpay – w 15. Stany Zjednoczone są celem strategicznym obu kompanii.

Zarówno Alibaba, jaki i Tencent za szczególnie perspektywiczne postrzegają jednak rynki Azji i Pacyfiku, a szczególnie Koreę Południową, Tajlandię, Indonezję, Malezję, Wietnam, Kambodżę, Filipiny, Hongkong, Japonię i Australię. Obszar ten zamieszkuje liczna chińska diaspora. Przewidywane stopy wzrostu gospodarczego dla tych krajów na kolejne lata są imponujące (średnio 5 proc. rocznie), a populacja bardzo liczna.

Dodatkowo, państwa te są częstym celem podróży Chińczyków. Stąd można zaryzykować stwierdzenie, że to chińscy turyści i biznesmeni wyznaczają kierunki ekspansji oddziałów Alibaby i Tencenta zajmujących się fintechami. Ponadto wiele krajów Azji i Pacyfiku charakteryzuje się niskimi wskaźnikami dostępności usług finansowych, natomiast 90 proc. obywateli posiada urządzenia mobilne, które można z powodzeniem używać do dokonywania płatności.

Zarówno Alibaba, jak i Tencent osobiście lub poprzez podmioty zależne intensywnie inwestują w przedsięwzięcia, gdzie można bezpośrednio lub pośrednio wprowadzać finansowanie mobilne.

W 2016 r. Alibaba nabyła pakiet kontrolny w Lazada Group, która świadczy usługi e-commerce w Azji Południowo-Wschodniej. Dotąd Alibaba przejęła, podpisała umowy o partnerstwie bądź zainwestowała w następujące azjatyckie firmy: Mynt (firma mikropłatności i mobilnych pożyczek działająca głównie na Filipinach), singapurski HelloPay (obecnie nazywany Alipay Singapore), hinduski Paytm (największa platforma płatności mobilnych), tajski Ascend Money (płatności cyfrowe i offline), Tuch’n’Go (malezyjska firma odpowiadająca m.in. za płatności elektroniczne w transporcie publicznym, czy parkingach), M-Daq (singapurska platforma zajmująca się wymianą walut), Kakao Pay (południowokoreański serwis płatniczy korzystający z urządzeń mobilnych), Emtek (indonezyjska firma medialna), Fave (azjatycki Grupon), czy Bukalapak (indonezyjska firma e-commerce).

Nie tylko podmioty z regionu Azji i Pacyfiku znalazły się na celowniku Alibaby. Firma zamierza sfinalizować za kupno amerykańskiego MoneyGram z Teksasu, który zajmuje się transferami pieniędzy za granicę oraz, podobno, rozważa nabycie firmy Euronet. Ponadto podpisała umowy z First Data z Atlanty, kalifornijską Verifone, rosyjską VTB Group i globalnie działającymi Stripe i Payworks. Firma nabyła w ostatnich latach indywidualnie lub w konsorcjach z innymi podmiotami także kilka amerykańskich start-upów, m.in. Magic Leap czy Lyft.

Chociaż Tencent międzynarodową karierę zaczął znacznie później od Alibaby, to na rynkach międzynarodowych poczyna sobie bardzo odważnie. Inwestuje w różne przedsięwzięcia, a wiele inwestycji związanych jest pośrednio z rozwojem płatności mobilnych. Sporo kapitału lokuje w zagranicznej branży gier komputerowych, jak w Supercell (8,6 mld dol.), Activision Blizzard (8,2 mld dol.), czy chociażby CJ Games (0,5 mld dol.). Za ważne zagraniczne inwestycje Tencenta należy uznać ulokowanie pieniędzy w hinduskich firmach Flipkart (e-commerce), Hike (komunikator) i Practo (konsultacje lekarskie i wyniki badań online), amerykańskich Blink (samochody elektryczne), Flightcar (wypożyczanie samochodów), Lyft (działa na podobnych zasadach jak Uber), aplikacji karaoke Smule, czy w kanadyjski komunikator Kik.

Tencent inwestuje też w mniej oczywiste przedsięwzięcia. Przykładowo, wstrzyknął środki w niemiecką Lilium Aviation, która zamierza wprowadzić powietrzne taksówki. W marcu kupił 5 proc. udziałów w Tesli, na początku listopada 10 proc. w firmie Snap (do której należy Snapchat), zainwestował w start-up Grail opracowujący testy na raka oraz Essential Products (firma oferująca produkty smart). Ponadto podpisuje wiele porozumień z zagranicznymi sprzedawcami (np. z tajską Ookbee oferującą e-booki). Na najlepszej drodze jest by wprowadzić e-płatności w Malezji.

Ostatnio w walce Alibaby z Tencentem szala przechyla się na korzyść tego drugiego. Tencent właśnie przegonił Facebooka pod względem kapitalizacji rynkowej i stał się największą spółką w Azji. Jego właściciel Ma Huateng zajął drugą pozycję na liście najbogatszych ludzi w Chinach według Forbesa z majątkiem szacowanym na 39 mld dol. Prezes Alibaby przegrał z nim dosłownie „o włos” z majątkiem wycenionym na 38,6 mld dol.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Rynkiem płatności mobilnych w Chinach rządzą dwaj giganci: Alibaba Group – głównie poprzez swoją odnogę Alipay (należy do Ant Financial) oraz Tencent Holdings ze swoim sztandarowym serwisem WeChat Pay należącym do Tenpay. Firmy te podzieliły rynek w 2016 r. w proporcjach 54 proc. dla Alibaby i 37 proc. dla Tencenta, jeżeli brać pod uwagę wartość transakcji. Warto zauważyć, że Tencent szybko goni Alibabę. Jeszcze w 2015 r. luka między partycypacją tych dwóch podmiotów była znacznie większa i wynosiła odpowiednio 72 proc. do 16 proc.

Rynkiem płatności mobilnych w Chinach rządzą dwaj giganci: Alibaba Group – głównie poprzez swoją odnogę Alipay (należy do Ant Financial) oraz Tencent Holdings ze swoim sztandarowym serwisem WeChat Pay należącym do Tenpay. Firmy te podzieliły rynek w 2016 r. w proporcjach 54 proc. dla Alibaby i 37 proc. dla Tencenta, jeżeli brać pod uwagę wartość transakcji. Warto zauważyć, że Tencent szybko goni Alibabę. Jeszcze w 2015 r. luka między partycypacją tych dwóch podmiotów była znacznie większa i wynosiła odpowiednio 72 proc. do 16 proc.